���˶ʿ����

������3�� CAMELS������ϵ����������˾�е�����

�����������ȼ�Ҫ������CAMELS������������������CAMELS����������ƣ����Ž����˲������ı�����������侭Ӫ״�������˷�����Ȼ������ǰ������Ƶ���������CAMELS������ϵ�Բ�������˾�����˷���Ԥ�⼰������

����3.1 CAMELS���պ��������

����3.1.1CAMELS��������Ҫ����

����1914�꣬�����������������ϵ�����������ίԱ�ᱻ���ɸ����˽��ڼ��ְ�ܣ���ʵ�ֽ���ҵ��ȫ�Ƚ���չ�����ͽ��ڷ��ա������ڶ�ʮ���Ͷ�ʮ���������ʮ�������ʮ������ʱ��������Ⱥ���һ�������е��ա�1933�����ڹ��ڵĴ��֧�����ܱ�֤��������ͳ��˹�������������д�1933��3��6����13��ͣҵ���٣����¾��÷����˾��ҵĶ����������Щ���صľ������⣬�������ڼ�ܵ����Ƴ���������������CAMELS Rating��������������ѡ���ʱ������ԡ��ʲ�����������������ӯ������������������ָ����Ϊ�ۺ����ۺͺ������ڻ�����Ӫ״���ı�����1991�꿪ʼ���������������Ľ��ڼ�ܲ������¶���һ��ϵ��������Ҫ�������˵�����ָ��——�г��������жȣ���һָ����Ҫ�������ʡ����ʡ���Ʒ��Ʊ�۸�ı仯���Խ��ڻ����IJ���״�����ܲ�������Ӱ��ij̶ȡ�������������ȡ���������������������ϡ����Է����붨���������ϣ��������۷���ͻ��ǿ���˷��ռ�ܺͷ��չ�������Ҫ�ԣ�������ӹ���ˮƽ�ڷ��չ����еľ��������á�

������1���ʱ������ԣ�Capital Adequacy��

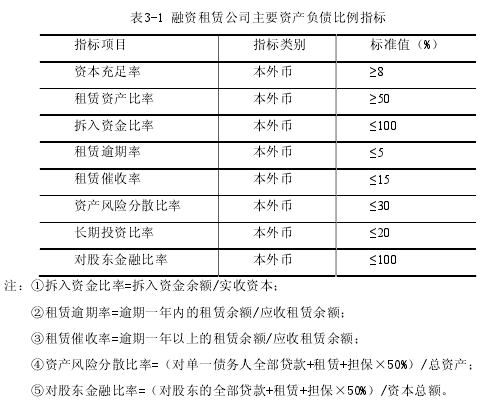

������һָ����Ҫ�����ʱ������ʣ�Ҳ�������ʱ������ʲ��ı�ֵ�����ʱ����������ʱ��Լ����ڸ���ծ�����л����ʱ������ɱ���ʵ���ʱ�����ӯ�����δ���������Լ��������𡣰�����Э��涨�����ʱ������ʵ���ͱ�Ϊ8%��

������2���ʲ�������Asset Quality��

������һָ����Ҫ������ڻ��������ʲ������ڴ�������������������Ƿ���㣻��Ӫ������Ա�����ʣ�����ļ��ж��Լ������������Ŀ����ԡ���һָ������۱�����ȫ������շ��ճ̶Ȼ�Ϊ���࣬��������������ϱ�������ʴ����Լ������ջش������֮�����й�ʽ���㣺

�����ʲ���������=��Ȩ���������������/�����ʱ���Ȩ���������������=�����ϱ�����×20%+���ʴ���×50%+�����ջش���×100%

����

������3������ˮƽ��Management��

������һָ����Ҫ������ڻ�����ҵ�����ߡ�ҵ��ƻ��������㾭���;��鼰����ˮƽ��Ա����ѵ�����һЩ�������ء���Щ���ص�������Щ���ѣ�ͨ����ͨ��������������ָ��������۵ó���ؽ��ۡ�����ˮƽ�����۱���ͨ��������������߷dz��õ�Ϊ����

������4��ӯ��ˮƽ��Earnings��

������һָ����Ҫ������ڻ����������һ�������ֵľ�����״����ָ�����۱���

�������ʲ�������Ϊ����ͨ����һ���ʽ������ۡ�

�����ʲ�������=������/���ʲ�

������5�������ԣ�Liquidity��

������һָ����Ҫ������ڻ��������ʲ��ı䶯״�����Խ����ʽ���������ij̶ȣ������ʲ����ܹ���ʱ���ֵ����������ʲ���ծ�Ĺ����Լ����������������ʽ��Ƶ�ʺ�Ѹ�����ʵ���������һָ������۲�û��ȷ���ı���ͨ����ͨ����ͬ�ࡢͬ��ģ�Ļ������к���Ƚϣ���ȷ��������ǿ����

������6���г��������жȣ�Sensitivity 0f Market Risk��

������һָ����Ҫ�������ʡ����ʡ���Ʒ��Ʊ�۸�ı仯���Խ��ڻ����ľ���������ܲ�������Ӱ��ij̶ȡ�����һָ������ۣ���Ҫ������������г����յ����������г������ر������ʷ��յĹ������������ڻ���Ӧͨ���������������ʲ������������Ը�ծ������������ʲ���ծʵ�ж�̬������

����3.1.2��������CAMELS����

�������CAMELS������ϵ���ҹ���������˾�ķ�������Ҳ���Դ�������������з������ۣ����ڶ�������������п����Ļ����Ͻ����ۺϿ��˺����ۡ������о���Ҫ��������Ŀ�Լ��ۺ����۶���Ϊ5����1��Ϊ��ã�2���Ϻã�3��Ϊһ�㣬4��Ϊ�ϲ5��Ϊ��

������1���ʱ�������

����������������˾��Ӫ�����ķdz���Ҫ��һ����־�����ʱ������ԣ������ʱ�������㣬�ܹ��Ӹ����ϱ�֤����˾��֧��������Ӧ�Է��յ�������������һָ�����Ҫ�����ʱ������ʣ��ʱ��������������ʱ������ʺͺ����ʱ�������֮�֣����Խ�ϰ�����Э����ҹ���������˾���ʲ����ʱ�״�������IJ��ú����ʱ������ʣ������ʱ�������=�����ʱ�/���ʲ����ҹ�����������˾�У������ʱ���Ҫ�����ɱ���ʵ���ʱ������ʱ�������ӯ�����δ��������ȡ������ʱ������ʵı����������ۣ����Դ����±������գ�

����1�������ʱ������ʴﵽ��10%�����ϵ�ʱ������Ϊ����������˾���г�����ʱ�ˮƽ����Ӫˮƽ�dz��������⣬�г����֧�������ͷ���Ӧ��������

����2�������ʱ���������8%��10%֮��ʱ����������������˾�ܹ�����Ҫ���ʱ��Ƚϳ��㣬��Ӫˮƽ�Ƚ��������⣬ҵ����ս�С������ˮƽ�ȽϺá�

����3�������ʱ���������6%��8%֮��ʱ����������������˾�ʱ������ʱȽϵͣ���Ӫ����һ�㣬ҵ����ռӴ���ˮƽ�Ƚ�һ�㡣

����4�������ʱ���������4%��6%֮��ʱ��˵��������˾�ʱ�ȱ�٣�Ҳ������ҵ���ģ�������ʱ����㡣��ʱ����˾��������Ӫ�����ܵ�Ӱ�죬ҵ����ձȽϴ���ˮƽ�Ƚϲ

����5�������ʱ������ʵ���4%ʱ��˵��������˾�ʱ����Բ��㣬��Ӫ�����dz��ҵ����շdz������û���ⲿ֧�֣���˾����ܳ����⡣

������2���ʲ�����

�����ʲ������Ǻ�����������˾���徭Ӫ״���ķdz���Ҫ��һ��ָ�꣬�ܹ���ӳ����˾��Ӫ�����ķ��ճ̶ȡ������ʲ�������ȫ��������Ҫ�ܶ��ָ�꣬���������ϵIJ���ȡ�����Ľ����ò����ʲ��������������ۣ���ͬ����Ϊ5����

���������ʲ�����=����˾�IJ����ʲ�/���ʲ�1���������ʲ�������2%����ʱ����������������˾�ʲ������dz��ߣ��ڲ����Ʒdz���ȫ����Ӫ����������ǿ���ʱ������Լ������������Ժͷ��ձ�¶�̶�����Ӧ����������µ�����˾һ��ֻ��Ҫ���ٵĹ�ע�Լ��ල��

����2���������ʲ�������2%��5%֮��ʱ�������ù�˾�ʲ��������Ƚ��������⣬�ڲ����ƻ��ȽϽ�ȫ����Ӫ���������������ʱ������Լ�������������ձ�¶�̶��൱�����ֹ�˾ͨ����Ҫ�����ʲ����������ʲ��������Ĺ�ע�ͼල��

����3���������ʲ�������5%��10%֮��ʱ�������ù�˾���ʲ����������������⣬�ڲ����ƿ��ܲ��Ǻܽ�ȫ����Ӫ��������һ�㣬������������Ҫ�Ըù�˾���нϸ���Ĺ�ע�ͼල��

����4���������ʲ�������10%��20%֮��ʱ�������ù�˾���ʲ������ܲ��������⣬�ڲ����ƿ�����ͬ���裬��Ӫ���������Ƚϲ�����ʲ��ͷ��ն�������������Թ�˾�������٣����»���в��˾�����档

����5���������ʲ�������20%����ʱ�������ù�˾�ʲ������dz����£���Ӫ���������dz�����վ�˾����������ľ�����

������3������״��

������������˾�Ķ��»ᡢ���»�Ȼ���ְ�ܵķ��ӳ̶ȣ��������Ա��ҵ�����ʵĵĸߵͣ���˾�ڲ���Ӫ����ˮƽ�ĸߵͣ����Ǻ�����������˾����״������Ҫ��������״�������ϰ������·��棺

�����ٹ�˾�����������Թ�˾��Ӫ������ӳ̶��Լ��������ڼ�ܲ��ŶԹ�˾��Ӱ��̶ȡ�

�������ڲ����ƵĽ�ȫ�̶ȡ�����������Լ������������ԡ�

�����۶���Ҫҵ���ƶ��˳�ֵ��ڲ������Լ����Ƴ���

�����ܹ�˾��������ƻ��غͼ�ܲ��ŵĽ���ķ�Ӧ��

�������к�˾��ģ�����յ���ƥ�����Ϣϵͳ�Լ����տ���ϵͳ��

������˾����ļ�Чˮƽ�ͷ��տ�ܡ�

�������Ľ�������Ĺ涨��������������˾�ʲ���ծ����ָ�������Ϊ���۹�˾����״���ı�������Ϊ5����

����1������������˾���ʲ���ծ����ָ��ȫ����꣬��������ˮƽ�dz��ߣ���˾ҵ���ܺã���˾�Ĺ����������������⣬������������������⣬������Ҫ���ն��ܹ���Ч�ط����Ϳ��ơ�

����2������һ�����ָ��û�д�꣬��˾�Ĺ���״���Ƚ��������⣬ֻ�Ǵ���һЩС���⣬�����Թ�˾�Ƚ���Ӫ����Ӱ�졣������Ҫ���ն��ܹ���Ч�ط����Ϳ��ơ�

����3�������������ָ��û�д�꣬��˾�Ĺ���״�������������⣬��Ȼ��û�г��ַdz����ص����⣬�����ھ�Ӫ������DZ����Σ������˾������ܿ�����Ӧ���п��ܳ��ֵķ��ա�

����4�������������ָ��û�д�꣬��˾�Ĺ���״���Ƚϲ��˾�����㲻�ܺܺõؾ�Ӫ������˾��ȱ��������������������Ҫ��������Ч�����Ϳ��ơ�

����5������������ϱ���ָ��û�д�꣬��˾�Ĺ���״���dz��������ˮƽ�ܲ��������⣬��Ҫ���������Ʋ����п�����в��˾�����档

����

������4��ӯ������

����ӯ�������Ǻ�����������˾ҵ��Ӫ����������Ҫ��һ��ָ�꣬��������˾ӯ����������Ҫ����ָ�����ʲ������ʡ��ʱ������ʡ����������ʡ���Ϣ�ջ��ʡ��˾������Լ��˾����õ�ָ�ꡣ��������������˾��ӯ������ʱ�������ʲ������ʺ��ʱ�����������ָ�꣬�����ʲ�������Ϊ��������ָ��֮�⣬����Ҫ������������˾Ԥ����ƶȵĽ�ȫ�̶ȡ�ӯ�����ȶ��Ժ���Դ���г����ն�ӯ����Ӱ���Լ�������ʧ�����ƶȵȡ��ۺ��������棬������˾��ӯ�������ּ����£�

����1�����ʲ���������1%���ϣ������ʱ�������һ�����10%������ӯ��״���൱�ã�ӯ��������ǿ��ӯ���ܹ��������㹫˾��Ӫ�Լ�Ӧ�Է��յ���Ҫ��

����2�����ʲ���������0.7%��1%֮�䣬�����ʱ�������һ�����7%������ӯ��״���������⣬ӯ�������Ƚ�ǿ��ӯ���ܹ����㹫˾��Ӫ�Լ�Ӧ�Է��յ���Ҫ��

����3�����ʲ���������0.3%��0.7%֮�䣬�����ʱ�������һ�����3%������ӯ��״��һ�㣬ӯ��������Ҫ���Ը��ƣ�ӯ�����ܲ������㹫˾��Ӫ�Լ�Ӧ�Է��յ���Ҫ��

����4�����ʲ���������0��0.3%֮�䣬ӯ��״���Ƚϲӯ�������㹫˾��Ӫ�Լ�Ӧ�Է��յ���Ҫ��

����5����ӯ�����س��֣���˾��������Ӫ����Ӧ�Է��ն�����������ľ�����

������5��������

�������������Ե�ָ��Ƚ϶࣬��������ʱ���õ��������ʡ��ٶ����ʵȣ����������ʲ�ռ���ʲ��ı����ȡ����IJ��������ʲ��������������ʲ�ռ���ʲ��ı�����������������˾�������Խ������ۣ��������������أ��ʲ��븺ծ��ƥ��̶��Լ��ʽ���Դ���ȶ��̶ȡ�����˾���ʲ���ծ�Ĺ����������ܹ���ʱ���ֵ������ʲ��������Լ�������δ�ջص�������Ļ������ȡ��ۺ��������أ�������������˾�������Ի���Ϊ5����

����1���������ʲ������ﵽ25%���ϣ�������ˮƽ��ǿ�������Լ�֧��������ǿ���ʽ���Դ�������㵱ǰ�Լ�Ԥ�ڵ���������Ҫ��

����2���������ʲ�������10%��25%֮�䣬������ˮƽ�����ֺ�֧�������������⣬�������ܹ����㵱ǰ��Ԥ�ڵ���������Ҫ��

����3���������ʲ�������5%��10%֮�䣬������ˮƽ�����ֺ�֧�����������������⣬���㵱ǰ��Ԥ�ڵ���������Ҫ�����ѡ�

����4���������ʲ�������3%��5%֮�䣬������ˮƽ�����ֺ�֧���������Բ��㣬����д�������ʽ�����ܿ��������㡣

����5���������ʲ�������3%���£������Էdz��������֧����Ҫ����˾������������в����Ҫ�ⲿ��֧�֡�

������6���������

������һָ����Ҫ��ָ���ʡ����ʡ���Ʒ��Ʊ�۸�ı仯������������˾�ľ���������ܲ�������Ӱ��ij̶ȡ������г������ԣ���Ҫ�����ڿ�������˾�����ʷ��պͻ��ʷ��յĹ������������IJ���“����ƥ���”ָ����������˾���г������Խ������ۣ�ָ��������£�

��������ƥ���=�����ʲ�����-���ڸ�ծ�����������ʲ�����=�������ʲ�+����Ͷ�ʣ�÷���ʲ������ڸ�ծ����=���ܸ�ծ-�����ʽ�÷�ܸ�ծ���ۺ��������أ���������˾���г������Է�Ϊ5����

����1��������ƥ�����±10%���ڣ����г��������ܹ��dz��õؽ��п��ƣ�������˾�ľ��������������Ӱ��Ŀ����Ժ�С�����г����յĹ���������ǿ��

����2��������ƥ�����±10%��20%֮�䣬���г��������ܹ���Ч�ؽ��п��ƣ�������˾�ľ������ɲ�������Ӱ��Ŀ����ԱȽ�С�����г����յĹ��������Ƚ�ǿ��

����3��������ƥ�����±20%��30%֮�䣬���г������ԵĿ�����Ҫ���ԸĽ���������˾�ľ��������������Ӱ��Ŀ����ԱȽϴ��г����յĹ����������������⡣

����4��������ƥ�����±30%��40%֮�䣬���г������ԵĿ��Ʋ��ܽ��ܣ�������˾�ľ��������������Ӱ��Ŀ����Ժܴ��г����յĹ��������Ƚϲ

����5��������ƥ�����±40%���ϣ����г����յĹ�������������Ч���г�����ʹ����˾����������в����Ҫ�ⲿ֧�֡�

������7���ۺ�����

�������������������Ļ����ϣ���������ƽ������Ȩƽ������������ۺ����������һ��Ҫ���ۺ�������������������������IJ��첻��������һ�����𡣼��ۺ�����������Ϊ1������Ҫ�����������Ϊ1��2�����ۺ�����������Ϊ2������Ҫ�����������Ϊ1��3�����ۺ�����������Ϊ3������Ҫ�����������Ϊ2��3�����ۺ�����������Ϊ4������Ҫ�����������Ϊ3��5�����ۺ�����������Ϊ5������Ҫ�����������Ϊ4��5����

����3.2 �������ɷ�����˾�İ�������

����3.2.1��˾��������

����������ɷ�����˾�Ǿ�������˰���ܾ��������ҹ��������������������Ե���ҵ����˾�� 2007 �� 12 �³�����ע������������ע���ʱ�������� 62.61 ��Ԫ��

������Ϊ�������������������������ͬ�齨��רҵ����������˾����������������������Ľ��ڴ��»�����ͨ�������ͺ������ŵȹɶ��Ĵ���֧�֣����ҹ���������ҵ�Ĵ��·�չģʽ���л���̽����Ϊ������Ŀͻ��ṩȫ��λ��������������

����2011 �� 5 �� 13 �գ��������ɷ�����˾�Ĺɶ����½���ͨ�����ţ��ɷ�����˾���ʲ��û��������й�֤������2011 �� 6 �� 1 �գ�����˹��̱�����½���ͨ��Ϊ��˾�ɶ���2011 �� 10 �� 14 �գ��½���ͨ�����ţ��ɷ�����˾��Ϊ“�������ɷ�����˾”��2011 �� 10 �� 26 ���𣬲������ɷ�����˾��֤ȯ��Ƹ�Ϊ“��������”��֤ȯ����“000415”���ֲ��䣻��������Ϊ���ڵ�һ��ӵ�� A�������ʸ������˾��

��������������Ӫҵ���ǵ�����ʩ���豸���������ޡ�����������ʩ���������ޡ���ͨ���������ʩ���豸�����������Լ�����Դ/�����Դ��ʩ���豸���������ޡ�

��������������Ϊרҵ�Ե���������˾��������������������ڵ�����������ʩ����������ҵ��Ϊ�����������ɶ���֧�֣�������չ�����豸����ͨ���������ʩ���豸�Լ�����Դ/�����Դ��ʩ���豸���������ޣ�����˾��ҵ����ɢ��ȫ������Ҫ�г�����������Ҳ����Ϊ��������н������Ϊ������������˾������ҵ���ṩ�г�������ҵ����ʡ�������������������ͬ��Ƶȷ������ղ�������һ������չ��Ϊ�Դ�ͳ����������ҵ��Ϊ����ͬʱ�������ʲ�������ҵ������������ҵ��Ϊ������ҵ��Ĵ�������˾��

������1���ʽ���Դ�����ʳɱ�

�������ʽ���Դ���棬��������˾��Ӫ���ʽ����ͨ��������������������������ʽ�ʱ���ܹ���ø���ͬ�����д������ʵ��ۺ����棬����һ��������Ŀʹ�ò��������ʽ�ͬʱ�������н��һ���֣���������˾��ʵ���˲���ܸ�ЧӦ����ֻ�������ʽ��ܹ�����Ը���ͬ�����д�����Ϣ����Ϣ���棬���н���Ҳ���Ի��Ϣ�����档����ͬ���ۺ�������ͨ�����Ǵ��ڵ���ͬ�����д������ʣ�������������˾��Ϊһ���ʽ���ͨ��ƽ̨�����ʽ�O��ʵ�ʻ�У����Ը��ݹ�˾�ڲ�ͬʱ������������Ķ���֧���������ִ�к�ͬʱ����������ͳ����������н����ֽ���ƥ��̶��������µ����ʽ����������ޣ��Ȱ�ȫ�ַ���ػ���ʽ�ʹ�ú��ʽ�O֮��IJ�����档

������ǰ��������Ӫ������Ŀ���ʽ���Դ�������ʽ��Լ����д�����д�����ʽ�ɱ�����ͬ�ڴ��������Ϊ����������Ŀ��������Ӧ����ȷ����Ϊ����չ�ʽ���Դ�����õ����ò���ܸ�ЧӦ���������������ڻ�����չծȯ���������ʷ�ʽ��

������2���������

������������˾��������Դ����Ҫ��������룬���������ҵ������������������ֵ����ȡ���������������Դ��Ҫ�����¼�����ʽ��

�������������

��������ҵ���У������������жԳ��ⷽ��ȡ����Ȩ�������ⷽ��֧������������������ǹ�˾����Ҫ��������Դ��

������˾�������ĸߵ���Ҫ������Ŀ�IJ�����ʽ����Ŀ�����ʡ����������˵���������ȼ��������������������Ź�˾ע���ʱ������ӣ���˾�����и���IJ������ɣ����Ը��������ò���ܸ�ЧӦ��Ҳ����˵����˾�����������ʽϸ߶�������Խϵ͵�ҵ���У��ʵ����������ʽ�ı������Ա����������ʽ�Ļ�����������һ���棬��˾��Ҫҵ���Ǵ��»�����ʩ���������ޣ�Ŀ��ͻ���Ҫ�Ǹ����ط����������ͳ�Ͷ��˾�ʹ������������̣���˹�˾��ҵ��һ������·��սϵͲ����ֽ����Ƚ��ȶ����������������д�������ʹ�����������Խϴ������Ȩ���Ӷ��õ��Ƚ��ŻݵĴ������ʡ�

�����ڲ�ֵ����

��������������ҵ�������ڣ���˾��������ӵ������Ȩ���������˷���ΥԼʱ����˾���Խ��������ջأ����������ڽ�����ʱ�����ӵ�������������Ȩ�����������IJ�ֵ�������棬����������˾���з��տ��Ƶ���Ҫ��ʩ��������Ҳ�Dz���������Ҫ��������Դ֮һ��

�����۷�������

�����������ķ���������Ҫ�������װ��ŷѺͲ�����ѯ�ѹ��ɡ�

����������ҵ����ʷ�

�������ڹ�˾������������ҵ���൱�ľ��飬������������������˾��չ����ҵ���Ĺ������ṩҵ����ƺͼ���֧�֣�����ȡһ����������ҵ����ʷѡ�

�����������ѯ��

������˾��һЩ������Ŀ�����豸�����ʹ����У��ܹ�Ϊ�ͻ��ṩȫ��λ�Ľ��ڷ���������ȡ������ѯ�ѡ�

����3.2.2��˾��Ӫ״������

������1����������ս�Է���

������һ���ۻ�������

����������

����2007 ���� 2009 ���ȫ�����Σ��֮��������ʮ��ĸ↑�ŵ��й��Ѿ�����������˶��侭�ú���ᷢչ�����ȫ��λ���ӡ���������ȣ��ҹ��ľ��÷�չ���������Э���Ը������ӡ����ͬʱ����ҵ�����Լ���ҵ�ṹ����Ҳ���Ϊδ���й����÷�չ���������������Ǿ��÷�չ��ʽת�仹�Ƕ��������ṹ�ĵ�������Ϊ��һ������Ŀ��——Ϊ�й��Ľ�һ�������ṩ���ӹ����Ŀռ䡣��ȫ�û�û����ȫ���յ�����£��ҹ�ͨ����ҵ�������ڲ���������ٻ��ںܳ�ʱ���ڵõ������ȶ��ijɳ��ռ䡣�������ʩ���衢����������������ҽ�������ȷ���ľٴ룬��Ϊ�ҹ����һ��ʱ���ڵľ��÷�չָ���˷���

��������������

�����������������ҵ���ҹ��ƶ���һϵ�дٽ���������ҵ������չ�ķ��ɡ���������ߡ�1999 �� 3 �� 15 �գ�ȫ������������ͨ���ġ��л�������ͬ����ר�Ŷ���������ͬ�����ݽ����˹淶��2004 �� 4 �£�ȫ������������ƾ�ίԱ�������ˡ��л�������������������ݹ�����2007 �� 3 �� 1 ������ʽʵʩ�������ġ���������˾�����취��������ҵ����������������˾���������ɷ������ߵĵ��ƶ���ʵʩ��ʹ�ҹ�����������ҵʵ�����з��������������г����˹淶���á��������뷢�������ȣ��ҹ��������������ҵ�ķ��沢�����ƣ��еĻ���������ҵ�ķ�չ����Ҫһ�������ƺ��ġ�

�����������Ļ�����

�������ڣ��ҹ�������������ҵ���������Ѿ���չ���˹��̻�е��ҽ�ơ�ӡˢ����ͨ���䡢��Ѷ�����ܵ���ҵ���ҹ�����С��ҵ�Ѿ�����ʶ����������ҵ������ƣ�������������������������������������ʶ�ϵı仯���й�����г�DZ��������Ϊ�ҹ�����������ҵ�ķ�չ�����ѵõĻ�����

��������������

�����ھ��÷�չ�Ĺ����У��ҹ���С��ҵ���Ƚ��豸������Ҳ�ڲ���������������ҵ�����ʹ��С��ҵ����һ����Ͷ��������ʽ��ȱ��״����Ҳ�ܹ����豸�����̼ӿ��ʽ���ת����ʱ�ջ�����Ͷ�롣����������ʽ��ȱ���»����豸���ŵ㣬�������¼��������豸��Ѹ���ƹ��Ӧ�á�

��������ҵ��������������������

������DZ�ڽ����ߵ���в

������������������Ҫ�Ƚϸߵ�ע���ʱ���Ҳ��Ҫ������ܲ��ŵ�����������ʽ��Ӫҵ����������Żݣ�����Ҫ���������ҵ��Ҫ�бȽ��ۺ���ʽ�ʵ���Ϳɿ����ʽ���Դ��ͨ��ֻ����Щʵ���Ƚ�ǿ�����й�˾���ܿ��ǽ��롣

������Ӧ�̵��������

��������˾�ڲɹ�������֮ǰ��ͨ����Ƚϼ��Ҳ�ͬ�Ĺ����̵ļ۸�Ʒ���ܵȣ�һ��˵����ͬ�����������������ҳ���������������ʹ����˾�ܹ����������ļ۸���������Ҫ���豸����Ӧ�̵��������һ�㲻����̫ǿ�����dz����������豸���ռ������Ӷ���ֻ��һ���ҳ���������

���������̵��������

������Ŀǰ�����ʻ���������ͨ������£���ҵ����ܻ�����д�������ȿ��Ǵ���������������ޡ�Ȼ����������С��ҵ���ڱ���ʵ�����ޣ����������еĿ��������ṩ�����������ܹ����������ʽ���ž������������˾����һ���ܺõ�ѡ��

�����ʽ���ڴ������С��ҵ��˵�����ǿ��п��Ķ���������������Ҫ�Ķ��������ԣ���Ϊ��������ʵ��û��̫���ּۻ��۵���أ�����ҹ�����������ҵ�ıȽϸߵ�����ʾͿ��Կ�������

�����������Ʒ����в

����������������ҵ����˵�������Ʒ�����д��֤ȯ���ʵȣ������ܹ�ѡ�������Ʒ����ҵ�������ʵ��Ҳ�Ƚ�ǿ����ѡ������������ҵһ��Ҳ���ѳ�Ϊ���д���Ŀͻ����߷���֤ȯ�����塣

������ͬҵ�����ߵľ���ǿ��

�������� 2013 ��ף�ȫ���ڲ���Ӫ�ĸ�����������˾��������һ��Ŀ��������˾����Լ 1026 �ң�������� 560 ������ 466 �ң����� 83.2%�����У��������� 23 �ң����� 3 �ң��������� 123 �ң����� 43 �ң������������ӽ϶࣬�ﵽԼ 880 �ң�����Լ 420 �ҡ�����ͼ��

����

�����������Ͽ���ȫ��һ��ֻ��һǧ�����������˾�����������нӽ�һ�뻹��2013 ��һ��֮�ڳ����ġ��ɼ�Ŀǰ������������ҵ��ԶԶû���г����͵ij̶ȣ��г�����ǿ�Ȼ��Ƚ��ֹۡ�

������SWOT ����

����������

��������˾��������

������������������������������������˾�����������������ӹ�˾�������������˾����������������Ľ�������˾�������չɶ�һ�������϶��ڴ����ҿ��Կ�չ����ͬҵ���ҵ�����Բ�������ΪĿǰ���ڽ��еij������������˫���յ���������˾�������;�����������������˾��ͬʱ���е����ʳɱ��ͺ�ҵ�������ǿ���ŵ㡣

�������ɶ���������

�����������Ŀعɹɶ�Ϊ�����ʱ��ع�����˾�������ʱ��ع�����˾�Ǻ������ŵĺ��IJ�ҵ����֮һ���ʽ�ʵ���ۺ�Ϊ��������ҵ���������˽Ϻõ��ʽ���ݣ�ͬʱ�������Ų�ҵ������㣬����Ϊ�����������㷺�Ŀͻ���Դ��

������רҵ����

���������������ҹ���һ��רҵ��������������ʩ���ޡ�������ʩ���豸���ޡ���ͨ���������ʩ���豸�����Լ�����Դ��ʩ���豸������������˾�����컯���г���λ�������ҹ���ҵ���߷���չDZ���Ƚϴ�

�����������ʸ�����

���������������ҹ�����������ҵ�� A �����е�Ψһһ�ҹ�˾����Ϊ���ڵ�һ��ӵ�������ʸ������˾����˾�������ڲ����Ʒ���ȽϹ淶�������������ԣ�������Ч�����ʽ�ɱ���

��������������

��������������������רҵ�Ŷ�ҵ���������ḻ�����տ��������Ƚ�ǿ�����г��ı仯��Ӧ��������ҵ��չ���ܹ����²�Ʒ��������Ч������ͻ�����

����������

���������ʷ�ʽ��խ

��������������Ȼ����ͨ�������ʱ������д���ʱ��г������ʣ�������Щ���ʷ�ʽ��Ȼ����������ʱ��Ч����������Ҫ�������ʲ�֤ȯ�������ա����е����ʷ�ʽδ����Ч���ã�����������ϵ����˾��ȣ����ʳɱ���Ȼƫ�ߡ�

��������ҵģʽ��һ

������˾Ŀǰ��Ҫ��ӯ����ʽ��Ȼ��ͨ������ȡ�����������룬����ʵ�ַ�ʽ�Ƚϵ�һ�������ڹ�˾�ij�Զ�ɳ�����չ��

�������������˲��ѷ�

��������Ҫ��ָ����Ϥ�ƾ��ļ����˲ź���Ϥ���̼����IJƾ��˲űȽ��ѷ�����Ȼ������ҹ�����������רҵ���������������йأ�������������רҵ�ĸߵ�ԺУ�Ƚ�ϡ�١�����һ���̶��������˹�˾�ķ�չ��Ϊ�˳�Զ��չ���ǣ���������һЩ�ʲ�����רҵ�ı�ҵ�����ߴ��ʲ�������˾��������ʦ������������ʧΪһ���ð취��

���������

�������г��ռ����

������ 2013 �� 12 �µף�ȫ����������ҵ������ԼΪ 21000 ��Ԫ����ҡ���Ԥ�⣬��2014 ���Ժ�ļ���ʱ����ҹ�����������ҵ��ҵ������ÿ�꽫�� 50%���ϵ��ٶ�������Ԥ�Ƶ� 2016 �꣬�ҹ���������ҵ���������ﵽ 5 ����Ԫ����ң���ʱ��������������Ϊ�����һ������������˾������ʮ���ѵõķ�չ������

�������Ƚ��Ļ�������

�����й����������ڲ��� 2014 �깤��ʱ��ʾ���ҹ� 2014 �꽫����ʵʩ�Ƚ��Ļ������ߣ���ǿ���ص�ǰհ�ԡ�����Ժ�Эͬ�ԡ�����Ԥ�⣬����ҵ�Ĵ�����Ȼ�����������ڶ�Ĵ���С��ҵ�������������Զ��ڲ���������˵�����������г��ݶ����г�ռ���ʵĴ�û��ᡣ

��������в

����

��������۾�������ѹ���Ƚϴ�

����2011 ���ҹ� GDP Ϊ 473104 ��Ԫ������������ 9.3%��2012 ���ҹ� GDP Ϊ 519470��Ԫ������������ 7.7%��2013 ���ҹ� GDP Ϊ 568845 ��Ԫ������������ 7.7%���ɴ˿ɼ����ҹ��ĺ�۾���״�������ֹۣ�������������ǽ����ʮһ�������������ˮƽ�������ҹ���۾�������ѹ����Ȼ�Ƚϴ�����������ҵ���ܲ�������Ӱ�졣

������ȱ���Գ����˵���Ч����

���������ҹ����������������������δ��̨���������ʲ��ı����Ƚϱ����������������ʲ�����������ٻ�ת��ʱ����������˾�����ʧ��

������ͬ��ҵ�������漤���ҹ������������г��ռ�ȽϹ�������չDZ�����ǽ�������뵽����������ҵ�����й�˾��Խ��Խ�࣬����˾�����������ٶ�ԶԶ������������ҵ�������������ٶȡ�����������ҵ�ķ�չԽ��Խ�죬��ҵ����ҲԽ��Խ���ҡ�

�����������֪�̶���Ȼ�ϵ��������������������ʷ�ʽ�������ҹ�ֻ�нӽ���ʮ��ʱ�䣬���Ƕ������ҵ�˽ⲻ���࣬��ͳ�����е�“�����Ķ��������Լ���”��Ȼ�����ı䣬��֮������������ҵ���������Ƚ��ͺ�����ҵ�������֪����Ȼ�Ƚϵͣ���Щʡ������û��һ����������˾��

�������ۺϷ����ۺ��������������������ڹ�˾���ơ����������Լ�����������ʩ�����澺�����ƱȽ�ǿ���������ʳɱ���ӯ��ģʽ���滹��Ҫ��һ�����ơ�

������2���������������

�����������걨�еIJ������ݽ��д��������øĽ��IJ��������ϵ����������������������� 2011-2012 ���Ӱ�����ض�Ȩ�澻���ʱ䶯��Ӱ��̶����£�Ϊ�������ݵ������ԣ�2011 ��Ȳ������ݲ��� 2012 ���걨�е������������������

������2011 ��

����

��

������Ӫ�ʲ������ʵķ���

��������Ӫ�ʲ�������������ʹȨ�澻�������� 2.776%�����꾻��Ӫ�ʲ�������Ϊ5.930%������������ 2.653%������˰��Ӫ������Ϊ 34.652%���������½� 5.886%������Ӫ�ʲ���ת����Ϊ 0.1711������������ 0.0903���ⷴӳ����˾����ӯ��������ǿ��

������˰����Ϣ�ʵķ���

����˰����Ϣ��������ʹȨ�澻�����½� 0.828%������˰����Ϣ��Ϊ 12.177%������������ 17.888%������Ҫ�����ڱ���ȸù�˾�� A �����У�������ô�����ӣ�˰����Ϣ����Ҳ������ӣ����յ���˰����Ϣ�ʴ��������

������Ӫ�����ʵķ���

�������꾭Ӫ������Ϊ-6.247%���������½�15.235%����Ȼ����Ⱦ���Ӫ�ʲ�����������������˰����Ϣ�������ķ��ȳ����˾���Ӫ�ʲ������������ķ��ȣ����¾�Ӫ�������½���Ҫ��߾�Ӫ�����ʣ�����Ӧ����߹�˾�Ļ���ӯ��������������߾���Ӫ�ʲ������ʡ�

�������ܸ˹����ʵķ���

����������ܸ�������ʹȨ�澻�����½� 0.706%�����꾻����ܸ�Ϊ 0.1592��˵��������ս�С����һ���Ŀռ�ͨ����߾�����ܸ������Ӹܸ˹����ʡ�

������2012 ��

��

������Ӫ�ʲ������ʵķ���

��������Ӫ�ʲ�������������ʹȨ�澻�������� 1.216%�����꾻��Ӫ�ʲ�������Ϊ6.979%������������ 1.049%������˰��Ӫ������Ϊ 33.397%���������½� 1.255%������Ӫ�ʲ���ת����Ϊ 0.2090������������ 0.0378���ⷴӳ����˾����ӯ��������ǿ��

������˰����Ϣ�ʵķ���

����˰����Ϣ���½���ʹȨ�澻�������� 0.575%������˰����Ϣ��Ϊ 8.563%���������½� 3.614%������Ҫ�����ڲ���������ӵ�����Ϣ���õ�˰���ӣ�˰����Ϣ���ü��٣�����˰����Ϣ���½���

������Ӫ�����ʵķ���

�������꾭Ӫ������Ϊ-1.585%������������ 4.662%�����ھ���Ӫ�ʲ�������������˰����Ϣ���½������¾�Ӫ��������������ǿ��˾�Ļ���ӯ������������߾�Ӫ�����ʵ�һ����Ҫ;����

�������ܸ˹����ʵķ���

����������ܸ�������ʹȨ�澻�����½� 0.137%�����꾻����ܸ�Ϊ 0.2456��˵��������ս�С����һ���Ŀռ�ͨ����߾�����ܸ������Ӹܸ˹����ʡ�

������3���ܽ�

����ͨ������ս�Է����Ͳ�������������жϣ������������к�Ӫ�ʲ�����������������ҵ���Ȳ���������˾������ľ�Ӫ����ˮƽ�ϸߣ����տ���������ǿ��

����3.2.3��˾����Ԥ�⼰����

������1���ʱ�������

�����������㣬�������� 2010 �굽 2012 ����ʱ����������±���

��

�������ϱ���֪����������2012����г�����ʱ�ˮƽ����Ӫˮƽ�dz��������⣬�г���ķ���Ӧ�������������������Ͽ����ʱ������������͵ķ�չ̬�ƣ���Ҫ�������������ӡ���Ȼ��Ȼά���ڱȽϸߵ��ʱ�������ˮƽ�ϣ������������˵�����ʱ�����֧��������Ӧ�Է��յ��������������ʱ���������Ϊ1����

������2���ʲ�����

������������δ�ջص�Ӧ�տ�����Բ�������2010�굽2012��IJ����ʲ��������ڣ������ʲ����ʾ�Ϊ0����֪����˾�ʲ������dz��ߣ��ڲ����Ʒdz���ȫ����Ӫ����������ǿ���ʱ������Լ������������Ժͷ��ձ�¶�̶�����Ӧ�����������һ��ֻ��Ҫ���ٵĹ�ע�Լ��ල���ʲ�������Ϊ1����

������3������״��

�����������㣬��������2012����Ҫ�ʲ���ծ����ָ�����±���

��

�������ϱ���֪��2012����������ָ��ֻ�в����ʽ���ʲ���꣬��˾�Ĺ���״���Ƚ��������⣬ֻ�Ǵ���һЩС���⣬�����Թ�˾�Ƚ���Ӫ����Ӱ�졣������Ҫ���ն��ܹ���Ч�ط����Ϳ��ơ�����״����Ϊ2����

������4��ӯ������

�����������㣬�������� 2010 �굽 2012 ����ʲ������ʺ��ʱ����������±���

��

�������ϱ���֪����˾2012���ʲ������ʳ�����1%�������ʱ�������û�дﵽ10%��ӯ��״���������⣬ӯ�������Ƚ�ǿ��ӯ���ܹ����㹫˾��Ӫ�Լ�Ӧ�Է��յ���Ҫ��ӯ��������Ϊ2����

������5��������

�����������㣬�������� 2010 �굽 2012 ��������ʲ��������±���

����

�������ϱ���֪��2012�깫˾�����ʲ���������10%��������ˮƽ�����ֺ�֧���������Բ��㣬����д�������ʽ�����ܿ��������㡣��������Ϊ3����

������6���������

�����������㣬�������� 2010 �굽 2012 �������ƥ������±���

��

�������ϱ���֪��2012�깫˾����ƥ�����10%��20%֮�䣬���г��������ܹ���Ч�ؽ��п��ƣ��Թ�˾��������ʱ���������Ӱ��Ŀ����Խ�С�������г����յ������Ƚ�ǿ���г���������Ϊ2����

������7���ۺ�����

�������ڹ�˾�ʱ������Ժ��ʲ�������Ϊ1��������״����ӯ���������г���������Ϊ2������������Ϊ3��������������������������״��Ϊ2��ˮƽ�����������г�����ʱ�ˮƽ����Ӫˮƽ�dz��������⣬�г���ķ���Ӧ����������˾�ʲ������dz��ߣ��ڲ����Ʒdz���ȫ����Ӫ����������ǿ���ʱ������Լ������������Ժͷ��ձ�¶�̶�����Ӧ������״���Ƚ��������⣬ֻ�Ǵ���һЩС���⣬�����Թ�˾�Ƚ���Ӫ����Ӱ�죬ӯ��״���������⣬ӯ�������Ƚ�ǿ��ӯ���ܹ����㹫˾��Ӫ�Լ�Ӧ�Է��յ���Ҫ�����г��������ܹ���Ч�ؽ��п��ƣ��Թ�˾��������ʱ���������Ӱ��Ŀ����Խ�С�������г����յ������Ƚ�ǿ������������ˮƽ�����ֺ�֧���������Բ��㣬����д�������ʽ�����ܿ��������㣬�ⷽ����Ҫ��һ���Ľ���

����3.3 ��

�����������ȼ�Ҫ�����˽��ڷ��չ�����CAMELS������������������˾CAMELS������ϵ������ƣ������ص�����˲������ɷ�����˾�ı�����������ô�ͳ��������������侭Ӫ״�������˷�����Ȼ������ǰ������Ƶ���������CAMELS������ϵ��������˷���Ԥ�⼰��������������������������������������˾���з���Ԥ�⼰�������DZ��ĵ�һ�γ��ԣ��ڴ���Ϊ��������˾�ṩ��������

ժҪ���ž���������������е����ںϣ����ڷ����Ѿ���Ϊ��������Ҫ�ľ��÷��ա���ҵ��������Ҫ�Ľ��ڲ��ţ�����ҵ���ʵ���Ҫ���������Ŵ�ҵ���������еĺ���ҵ������Ŵ����տ��ƶ�����������ϵ��������Ч�����о��м�Ϊ��Ҫ��Ӱ�졣�ҹ������һֱ...

2�������о�����2.1����Ʒ����Ч������˾��Ч��ע����ʦ��ҵ��չ����ʷ��������Ʒ���IJ���������Ʒ������ſ�ѧ�������۵������һЩ��ѯ��˾��ʼ�ṩ��صĹ�����ѯ��������ѯ��˾��ȣ����ʦ���������ṩ������ѯ������߱��������ƣ����...

��һ������1.1�о���Ŀ�ĺ�����1.1.1�о���Ŀ�Ķ�ʮ���Ͱ�ʮ��������ز�������ҵ��ʽ���빫�ڵ���Ұ���ڽ�������20����ʱ����һֱ������ƽ�ȵķ�չ��ͷ��2005��֮���ز���ҵ�����˿��ٷ�չʱ�ڣ��������پ��ˣ�����ҵ����ĭ�����Դ����վ�����...

����ũ���������ڿ���״��Բ߽�����ο�����

�����ڲ������Ƿ���ũ�������羭Ӫ���յ���Ҫ���ϣ�ֱ�ӹ�ϵ��ũ����������ʲ������;�Ӫ����״������Ч���ڲ����ƾ�����������к��ľ�������֤������ϵ�Ƚ����е���ؼ��ֶ�֮һ�����ڷ������ڷ��գ���֤�ʲ���ȫ����߾�ӪЧ�ʵ�������Ҫ����ʵ���塣...

2��������2.1����������������ծ�����ʵĹ�˾����ЧӦ��������о����磬�о��ɹ���Էḻ��Modigliani,Miller��1958�������Ϊ����ҵ��ֵ����ҵ�ʱ��ṹ����أ����ڿ�������˰�������£���MMģ�ͽ�����������Ϊ��ծ��Ϣ֧������ɱ���������˰��...

������LT��˾Ӫ����ǰ��˰������3.1LT��˾����ſ�LT��˾�ǹ��пعɵĴ��͵�����ҵ����2009��1��6����ԭ�й���ͨ����ͨ�ϲ���������Ӫҵ��Ϊ���й������ṩ�ƶ����������������ֵ��������������������ط�����Ϣͨ�ż��������Լ�����...

ս�������˲�ҵ֪ʶ��Ȩ��Ѻ������ظ�������

��2��ս�������˲�ҵ֪ʶ��Ȩ��Ѻ������ظ���綨�����ۻ���2.1ս�������˲�ҵ֪ʶ��Ȩ��Ѻ������ظ���綨2.1.1ս�������˲�ҵ�ĺ��弰�ص�ս�������˲�ҵ�DZ��ĵ��о����壬��ͨ��ӵ�д���֪ʶ��Ȩ����ʵ���ʲ���Խ��٣����ٵ�����������Զ���...

���˲�ҵ֪ʶ��Ȩ��Ѻ����������������

��1������֪ʶ���úͿƼ�������ȫ��δ���ķ�չ����֪ʶ���úͿƼ����õľ�����ʵ������֪ʶ��Ȩ�ͿƼ����������ľ�������ս�������˲�ҵ��Ϊ�����ص���ֲ�ҵ���ڿƼ����þ��������Ų�����������ã�������֪ʶ��Ȩ��Ѻ����������֪ʶ��Ȩ��Ƽ���...

��1������1.1ѡ�ⱳ�����о���������������Ϣ�����ķ�չ����ҵ��������Ӫ������˾�ı仯����Щ�������������ķ��ٷ�չ����ҵ��չ�˵�������ҵ������������н����ѳ�Ϊ��������ķ�չ���ơ���ҵ���ͬ��Ҳ�����˾�ı仯�����绷���£�...

��5��Ӫ�������ҹ�����ʩ����ҵ�İ���Ӧ��5.1��ҵ���������ΪΫ���н���ҵʮǿ��ҵ��Ϋ����������������˾��һ�Ҹ����ݽ�������ʩ��������ְ��ֽ����������ʩ���Ĵ�����ҵ��ʼ����1965�꣬���н���ʩ���ܳа���һ�����ʣ�ӵ��ʡ���з�����...