会计硕士论文

第三章 LT 公司“营改增”前后税负分析

3.1 LT 公司整体概况

LT 公司是国有控股的大型电信企业,于 2009 年 1 月 6 日由原中国联通和网通合并成立,主营业务为在中国境内提供移动和固网语音及相关增值服务、宽带及其他互联网相关服务、信息通信技术服务以及商务及数据通信服务。LT 公司在境内外都设有分公司,在大陆的分公司高达 31 个省之多,并且也是中国唯一一个在香港、纽约、上海三个地区都上市的电信企业。重组后,LT 公司整体经营规模与实力大幅度提高,连续 5 年入围世界五百强企业。

LT 公司于 2009 年 1 月 7 日获得 WCDMLT 制式的 3G 牌照,并于 2009 年 10 月 1日起正式商用 3G 业务。公司拥有覆盖全国、通达世界、结构合理、技术先进、功能强大的现代通信网络。2013 年 7 月,建成了全球最大的 WCDMLT 移动通信(3G)网络,3G 基站已达到 33.1 万个,全国所有 3G 基站都开通了 HSPLT+ 21M 网络服务。2013 年12 月 4 日,LT 公司获得了由工信部发放的“LTE/第四代数字蜂窝移动通信业务(TD-LTE)”经营许可。自 2014 年 6 月 27 日起,LT 公司陆续获准在上海、广州等 56 个城市开展TD-LTE/LTE FDD 混合组网试验。

面对新形势新变化,LT 公司将深化实施“移动宽带领先与一体化创新”战略,抓住新机遇、实现新发展。LT 公司将巩固和扩大宽带网络优势,充分发挥“移动宽带+固定宽带”的综合网络优势,加快打造 3G+4G 一体化的移动宽带精品网络,全面推进固网宽带光纤化改造。LT 公司将积极创造集中运营的差异化应用服务优势,对外提供一体化服务能力,对内提升一体化运营效率,为信息消费创造更加方便快捷的服务。

3.2 LT 公司“营改增”前后涉税情况分析

3.2.1 LT 公司“营改增”前涉税情况

LT 公司在电信行业“营改增”之前涉及以下税种:

(1)营业税。LT 公司执行《中华人民共和国营业税暂行条例》(2008 年版)缴纳营业税。根据条例规定,LT 公司属于邮电通信业,应按 3%税率缴纳营业税。

(2)增值税。LT 公司执行《中华人民共和国增值税暂行条例》缴纳增值税,其终端或通信配件销售和维修业务执行 17%的增值税税率。根据财税[2013]106 号《财政部、国家税务总局关于将铁路运输和邮政业纳入营业税改征增值税试点的通知》的规定,LT公司在境内提供信息技术服务、技术咨询服务等部分现代服务业业务适用增值税,税率为 6%.由于 LT 公司是营业税纳税企业,因此其进项税额不予抵扣。

(3)企业所得税。LT 公司按照《中华人民共和国企业所得税法》缴纳企业所得税,适用税率 25%.LT 公司按收入总额减去准予扣除项目后计算应纳税所得额。

(4)个人所得税。LT 公司依照《中华人民共和国个人所得税法》(2011 年版)及其暂行条例,为员工代扣代缴个人所得税。个人所得税是为员工个人取得的各项所得所缴纳的,LT 公司为员工工资、年金等收入进行代扣代缴个人所得税。

(5)房产税。LT 公司按照《中华人民共和国房产税暂行条例》缴纳房产税。课税对象是企业所拥有的房产。对自有房产采取从价计征方式计房产税;对出租房产采用从租计征方式计房产税。

(6)其他税种。其他税种如城市维护建设税、教育费附加、印花税等。城市维护建设税、教育费附加是流转税的附加税,以 LT 公司营业税与增值税的合计为基础进行附加。印花税的征税对象是 LT 公司签订的各项合同等。

3.2.2 LT 公司“营改增”后涉税变化

为了完善流转税的税制法律法规、解决重复征税问题、混合销售兼营征管困难等问题,国家继 2009 年增值税改革后,于 2012 年开始“营改增”计划,逐渐的扩充行业范围,终于在 2013 年 6 月 1 日宣布电信行业的“营改增”政策。该政策使得 LT 公司的涉税情况发生变化,具体如下。

3.2.2.1 流转税的税种、税率以及计算方式均发生变化

(1)LT 公司不再缴纳营业税,采用统一税种,缴纳增值税。

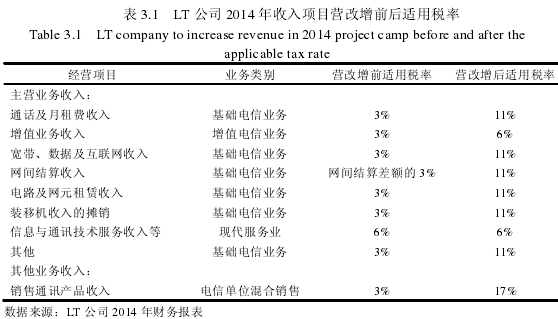

(2)税率也发生了变化从 3%变为了 11%、6%:LT 公司在境内销售货物、提供修理修配,提供电信服务时附带赠送的用户识别卡、电信终端等货物,都是采用 17%的税率缴纳增值税;LT 公司在境内提供的信息技术服务、技术咨询服务等部分现代服务业以及提供增值电信服务时,采用的是 6%的税率;LT 公司提供基础电信服务,则运用的是11%税率,具体详见表 3.1.

(3)从计算方式上来看,增值税是价外税,营业税是价内税;增值税是用不含税价为基础,可以进行进项税额抵扣后计算税额;营业税是含税价,直接用税率计算税额。

综上所述,增值税是电信行业在“营改增”政策影响下,受到影响最深的税种。【1】

3.2.2.2 企业所得税的计税依据受到了影响营业税和增值税的属性不同,营业税属于是价内税,增值税属于是价外税。“营改增”以前,LT 公司缴纳的营业税准许在税前全额扣除;“营改增”以后,LT 公司完全征纳增值税,而增值税的相关规定认为,增值税不在所得税所能扣除的税金之列,不允许其在税前扣除。这就导致了企业所得税税前准许扣除的税金减少了,所得税税额增加了。当然,由于之前 LT 公司主营业务收入中包含营业税,而开始缴纳增值税后,价格需要分离成不含税收入和增值税销项税额,这就导致了,在相同价格下,“营改增”后主营业务收入降低。最后,“营改增”前增值税的进项税额是不允许抵扣的,其中也包括固定资产的进项税额,而“营改增”后进项税额准许抵扣,因此,会影响固定资产的折旧费。综上所述,企业所得税也是会受到“营改增”政策的较深影响。

摘要随着经济运行与金融运行的逐步融合,金融风险已经成为当代最主要的经济风险。商业银行是重要的金融部门,是企业融资的主要渠道,而信贷业务又是银行的核心业务,因此信贷风险控制对整个金融体系健康、有效地运行具有极为重要的影响。我国银监会一直...

2国内外研究综述2.1非审计服务的效果及公司绩效从注册会计师行业发展的历史看,非审计服务的产生早于审计服务。随着科学管理理论的提出,一些咨询公司开始提供相关的管理咨询服务。与咨询公司相比,会计师事务所在提供管理咨询服务方面具备多种优势,因此...

第一章绪论1.1研究的目的和意义1.1.1研究的目的二十世纪八十年代初房地产开发行业正式走入公众的视野,在接下来的20多年时间里一直保持着平稳的发展势头。2005年之后,房地产行业进入了快速发展时期,房价增速惊人,该行业的泡沫现象自此与日俱增。...

结论内部控制是防范农村信用社经营风险的重要屏障,直接关系到农村信用社的资产质量和经营管理状况。有效的内部控制绝对是提高银行核心竞争力保证银行体系稳健运行的最关键手段之一,对于防范金融风险,保证资产安全,提高经营效率等有着重要的现实意义。...

2文献综述2.1国外文献综述关于债务融资的公司治理效应,国外的研究起步较早,研究成果相对丰富。Modigliani,Miller(1958)起初认为,企业价值与企业资本结构不相关,后在考虑所得税的条件下,对MM模型进行修正,认为负债利息支付计入成本后享受免税优...

第2章战略性新兴产业知识产权质押融资相关概念界定及理论基础2.1战略性新兴产业知识产权质押融资相关概念界定2.1.1战略性新兴产业的含义及特点战略性新兴产业是本文的研究主体,其通常拥有大量知识产权,且实物资产相对较少,面临的融资难题相对而言...

第1章绪论知识经济和科技经济是全球经济未来的发展方向,知识经济和科技经济的竞争,实质上是知识产权和科技创新能力的竞争,而战略性新兴产业作为国家重点扶持产业,在科技经济竞争中起着不可替代的作用,其利用知识产权质押融资无疑是知识产权与科技创...

第1章绪论1.1选题背景与研究意义随着网络信息技术的发展,企业的生产经营活动发生了巨大的变化。近些年来,互联网的飞速发展,企业逐步开展了电子商务业务,利用网络进行交易已成为不可替代的发展趋势。企业会计同样也发生了巨大的变化,网络环境下,...

第5章营改增在我国建筑施工企业的案例应用5.1企业基本情况作为潍坊市建筑业十强企业的潍坊市三建集团有限公司是一家负责房屋建筑工程施工、劳务分包和钢筋混凝土工程施工的大型企业,始建于1965年,具有建筑施工总承包的一级资质,拥有省级研发中心...

第4章长春市会计人员能力框架的设计4.1长春市会计人员能力框架的设计思路4.1.1设计原则(1)基于长春市的经济发展环境伴随着中国经济的不断发展壮大,长春市作为振兴中的东北老工业基地,需要配合国家的发展脚步,通过建立符合长春地区特色的会计人...