会计硕士论文

第 3 章 纺织印染企业环境成本的会计核算系统

3.1 纺织印染企业环境污染情况

我国的纺织印染企业属于重污染企业,其发展受到资源、环境、能源消耗的制约.

经调查发现纺织印染企业的主要污染物有 COD、氨氮、二氧化硫、烟(粉)尘、化学纤维废弃物、棉废弃物、废料等.环境保护部公布的 2010-2012 年的全国环境年报中的有关环境污染指标数据如下表所示:【1】

从上表可以看出工业污染是导致环境污染的重要因素之一,废水、废气和固体废弃物是纺织业的主要污染来源,其中废水是最为重要的污染来源.2010-2012 年纺织业的废水排放量占整个工业行业的比例基本保持不变;废气中二氧化硫是污染的罪魁祸首,在工业废气中所占比例分别 42.55%、47.4%、41.57%;固体废弃物的产生量逐年上升,综合利用率有所下降.可见,企业在创造财富的过程中,造成了资源枯竭、环境污染.

然而许多企业并没有意识到环境污染的危机感,把环境污染后果转嫁给政府和社会公众,因此,理论界应该采用一种可行的理论手段,来增强企业的社会责任感,是环境成本核算体系建立的目标之一.

3.2 纺织印染企业环境成本的确认

3.2.1 纺织印染企业环境成本的构成和内容

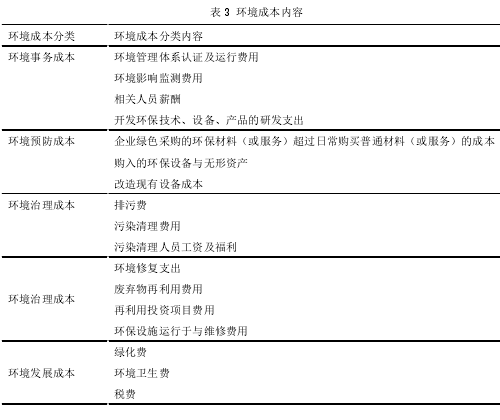

目前我国对于纺织印染企业环境成本的构成内容没有一个统一、明确的规定,这不利于纺织印染企业环境成本的核算及管理控制工作的进行.为了准确核算并有效地管理环境成本,为企业决策提供有用的环境成本信息,应该对其构成内容进行规范性分类.

结合纺织印染企业的实际情况与前述环境成本的分类,纺织印染企业的环境成本具体内容如表 3 所示:【2】

3.2.2 基于财务会计的环境成本确认

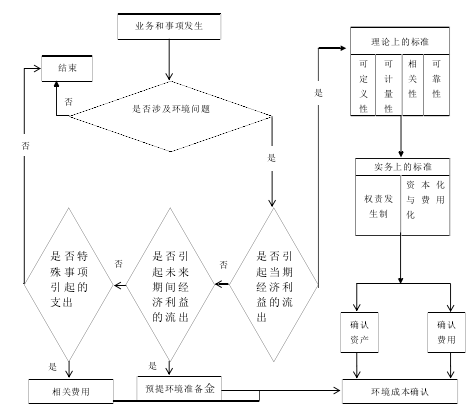

依据对环境成本的定义与分类,确定纺织印染企业环境成本核算的范围.环境成本确认的问题,根据相关法律法规、传统会计对成本确认的标准,将纺织印染企业环境成本确认条件概况为以下四点:

① 业务和事项的发生是否与环境相关.这是环境成本确认的前提条件,也是判断环境成本的核算范围.企业在生产经营过程中对环境的污染而发生的治理支出、以及因为违反相关法律或者相关行政法规而受到的处罚,都被认为是与环境相关的支出.比如纺织印染企业在印染环境对排放污水而发生排污费、罚款支出等.

② 环境成本的支出是否引起经济利益的流出.这是环境成本确认的重要条件.如果引起当期经济利益的流出,直接计入当期成本;如果很可能引起未来期间经济利益的流出,则预提环境准备金;如果是特殊事项引起的经济利益流出,则计入相关费用.经济利益流出的表现形式为资产的增加、资产的减少或者负债的增加.

③ 环境成本是否符合理论标准.这与传统会计对成本的定义相一致.一是是否具有可定义性;二是可计量性;三是是否具有相关性;四是是否具有可靠性.

④ 环境成本是否符合实务标准.一是权责发生制,企业环境成本的确认应遵循权责发生制的原则;二是资本化与收益化,将符合资本化的确认资产,不符合资本化的确认损益[45].

根据以上条件,具体流程如图 7 所示:【3】

3.2.3 基于管理会计的环境成本确认

从企业管理者的角度出发,环境成本的确认相比财务会计而言要灵活得多.本着不同目的不同成本、成本效益等原则,应当计入环境成本的各种相关支出要根据管理决策的需要而确定.

首先,在进行不同决策时,因确认产品、服务等在价值链上不同环节上所发生的环境成本,比如:在进行产品开发和设计决策时,应该将所开发的产品生产、销售和售后服务中的环境成本予以确认;在进行产品定价决策时,应该确认相应期间全价值链的成本;在进行环境设施投资项目评估时,应该确认设备使用寿命中所有的环境支出.

其次,在进行各种管理决策时,不仅需要考虑内部环境成本,还需要对外部环境成本予以确认.

摘要随着经济运行与金融运行的逐步融合,金融风险已经成为当代最主要的经济风险。商业银行是重要的金融部门,是企业融资的主要渠道,而信贷业务又是银行的核心业务,因此信贷风险控制对整个金融体系健康、有效地运行具有极为重要的影响。我国银监会一直...

2国内外研究综述2.1非审计服务的效果及公司绩效从注册会计师行业发展的历史看,非审计服务的产生早于审计服务。随着科学管理理论的提出,一些咨询公司开始提供相关的管理咨询服务。与咨询公司相比,会计师事务所在提供管理咨询服务方面具备多种优势,因此...

第一章绪论1.1研究的目的和意义1.1.1研究的目的二十世纪八十年代初房地产开发行业正式走入公众的视野,在接下来的20多年时间里一直保持着平稳的发展势头。2005年之后,房地产行业进入了快速发展时期,房价增速惊人,该行业的泡沫现象自此与日俱增。...

结论内部控制是防范农村信用社经营风险的重要屏障,直接关系到农村信用社的资产质量和经营管理状况。有效的内部控制绝对是提高银行核心竞争力保证银行体系稳健运行的最关键手段之一,对于防范金融风险,保证资产安全,提高经营效率等有着重要的现实意义。...

2文献综述2.1国外文献综述关于债务融资的公司治理效应,国外的研究起步较早,研究成果相对丰富。Modigliani,Miller(1958)起初认为,企业价值与企业资本结构不相关,后在考虑所得税的条件下,对MM模型进行修正,认为负债利息支付计入成本后享受免税优...

第三章LT公司营改增前后税负分析3.1LT公司整体概况LT公司是国有控股的大型电信企业,于2009年1月6日由原中国联通和网通合并成立,主营业务为在中国境内提供移动和固网语音及相关增值服务、宽带及其他互联网相关服务、信息通信技术服务以及商务...

第2章战略性新兴产业知识产权质押融资相关概念界定及理论基础2.1战略性新兴产业知识产权质押融资相关概念界定2.1.1战略性新兴产业的含义及特点战略性新兴产业是本文的研究主体,其通常拥有大量知识产权,且实物资产相对较少,面临的融资难题相对而言...

第1章绪论知识经济和科技经济是全球经济未来的发展方向,知识经济和科技经济的竞争,实质上是知识产权和科技创新能力的竞争,而战略性新兴产业作为国家重点扶持产业,在科技经济竞争中起着不可替代的作用,其利用知识产权质押融资无疑是知识产权与科技创...

第1章绪论1.1选题背景与研究意义随着网络信息技术的发展,企业的生产经营活动发生了巨大的变化。近些年来,互联网的飞速发展,企业逐步开展了电子商务业务,利用网络进行交易已成为不可替代的发展趋势。企业会计同样也发生了巨大的变化,网络环境下,...

第5章营改增在我国建筑施工企业的案例应用5.1企业基本情况作为潍坊市建筑业十强企业的潍坊市三建集团有限公司是一家负责房屋建筑工程施工、劳务分包和钢筋混凝土工程施工的大型企业,始建于1965年,具有建筑施工总承包的一级资质,拥有省级研发中心...