企业管理硕士论文

第六章结论与展望

6. 1结论与建议

中小企业已经成为我国国民经济的重要组成部分,在我国经济社会中发挥着不可替代的作用,然而广大中小企业又普遍存在融资难的问题,这一问题极大的限制了中小企业的发展壮大。构建一个促进中小企业发展有效的资金支持体系,尽快突破中小企业融资瓶颈,成为目前理论界、实物界和各级政府部门急需讨论和解决的现实问题。

而融资困境并不是坚不可破的,企业首先要根据自身的特质来综合分析,找到适合自,己本阶段解决融资问题的具体途径。目前现有的融资渠道,融资产品,融资方式并不是适合所有中小企业,随着企业的不断发展以及融资问题的不断变化,融资途径的选择也要灵活而变。不管是融资渠道还是融资产品以及融资方式的不同组合都有自身的优势和不足,要想更好的选择突破融资困境的方式,就必须要对融资渠道、产品及方式本身的利与弊有充分全面的了解。本文参考了国内外相关文献的报道,结合实际工作中的实践经验,以及与不同银行的融资专业人员的交流学习,釆用现场调查法、文献研究法、案例分析法对解决中小企业融资难题可能应用到的方法进行综合归纳、分类分析。

首先,经过分析比较把目前已有的中小企业融资模式深度挖掘,发现其尚未被应用的潜能和可被广泛推广应用的价值,以便为更多企业所采用。分析后发现,外部企业联保、供应链融资、担保模式的多样化、融资的联动等这些企业原有的融资渠道和方式还需要企业根据自身的实际情况进行充分的调整和利用,在本身融资资源有限的情况下,深层次的挖掘这些融资潜能,在一定程度上可能减轻企业的融资压力。这些融资潜能可以被大多数的中小企业广泛的应用,但在应用时,要注意把控各种融资渠道和产品的财务风险。

其次,经过调研和归纳把目前尚未在企业中广泛应用有潜在应用价值的新的融资方法进行可行性分析及风险预测,为更多企业更便捷更灵活的融资提供思路。经过提炼后发现以下几种融资方法是中小企业可以尝试使用的,分别是贸易过桥融资、1+N供应链融资、产品组合融资及电子仓单质押融资。这些融资产品和方式可能对于目前大多数中小企业而言尝试使用的很少,但是在特定的时候还是有应用价值的,比如对于贸易过桥融资,当企业的资金较紧张,而当前的市场形势又对企业非常的有利,如果企业及时向上游供应商支付货款,企业将会产生很大的收益。此时,可能从银行或其他渠道借款会耽误商机,这种情况下,企业可以选择过桥融资,一方面解决了资金压力,另一方面会给企业带来非常大的收益。又如产品组合融资,如果企业当前为了保证自己的利益,业务需要信用证付款,可能企业对于信用证没有授信额度,此时企业可以通过质押票据或其他有价证券的形式来取得信用证的额度,然后通过银行向对方开出信用证,产品组合融资在很大程度上解决了企业对于不同资金形式的需求。此外,1+N融资以及电子仓单质押融资对于中小企业而言,根据自身的需求,可以进行这些融资产品的尝试。

最后,本文对部分融资产品和方式进行了可行性分析以及风险预测,企业在选择不同的融资方法时,一定要分析其优势和风险。尽可能的发挥最大优点,规避其风险。

另外,融资困境的解决,不但需要企业实现融资的创新,还要对现有的融资资源进行充分的利用。

本文采用了理论分析与案例分析相结合,将本文核心的融资创新点在A公司中的实际应用进行了可行性分析,并对可能产生的融资风险进行了预测和评估。从这个案例的分析我们可以得到初步有借鉴价值的几点结论。

(1)中小企业在融资困境下,通过对自身融资潜能进行了深层次的挖掘,比如利用固定资产抵押、存货抵押、应收账款保理、引入中介担保公司、股权质押、关联企业担保、票据质押等多种融资渠道和产品,实现自身资源的最大化利用。

(2)本文对一些新的适合中小企业的融资方式和产品进行了探讨和分析,将其应用到企业当中,比如贸易过桥融资、1+N供应链融资、产品组合融资及电子仓单质押融资等,这些新型融资产品和方式虽然目前应用较少,但是经过系统分析和综合评,估,发现这些产品和方式在企业的特殊时期是可以适当采用的。然而这些新型融资方式或产品与传统的融资一样都存在风险,本文的案例分析不仅分析了新型融资的有利之处,也对其潜在的风险进行了理论的预测评估,对企业在不同情况下选择不同融资途径提供了很好的借鉴。

总之,在目前大的经济环境下融资对于中小企业而言依旧是一个大的问题,中小企业得不到有效的资金支持有其客观的原因,也有主观的原因。本文对于中小企业的融资创新研究主要包括三部分,分别为融资渠道创新、融资产品创新以及融资方式的创新,且分别例举出几种具体的融资创新方式。希望通过本文关于融资创新的探讨研究对中小企业有一定的指导帮助。但是本文在研究过程中也有其一定的局限性,文中讲到的融资创新并不一定适合所有的中小企业,文中案例也只是结合某个企业和某个行业所进行的分析,所以并不能反映出所有中小企业的融资问题以及提出解决的方法,具有一定的局限性。此外,任何融资渠道、产品或方式都有其利弊,这些融资方法的选择可能会对企业减轻一定的融资压力,但相反也可能产生一定的财务风险,企业如何发挥其最大的优势,规避其相应的风险,还需要企业对于不同的融资方法进行分析选择。

另外本文对于解决中小企业融资方面还有几方面的建议。

(1)加强中小企业融资风险管理及风险防范。我国民营中小企业融资风险管理发展较晚,且在实际应用中逐步暴露出一些问题。可以参考以下相关措施进行解决:一是优化融资风险管理制度;二是增加风险管理咨询公司,加强对相关人员的专业培训。三是中小企业要增加风险防范意识,釆取风险防范措施。

(2)加强中小企业人员能力的提升。融资工作是一项非常专业的工作,现代企业对于融资人员专业方面的要求越来越高,一些新型的融资产品、融资理念、融资结构以及融资的管理等等都与传统的融资有了很大的变化,这就要求企业的相关人员一定要具备这些方面的能力和素质。

(3)注重中小企业的信用建设。现代企业最基本的生存条件就是信用。尤其中小企业只有讲信用才能在市场上面站住脚。许多中小企业不讲信用是造成商业银行不愿贷款的主要原因,逾期还款、银行债务的逃避现象时有发生,虽然在一定程度上占了便宜,却在银行的信用系统里面留下了不良的记录。随着社会的发展,诚信问题越来越被重视,而且诚信的系统也在不断的完善,如果企业的信用度不高,那么从银行贷款的难度会越来越大。

(4)国外民营中小企业的融资经验借鉴。国外许多国家在支持和鼓励中小企业融资上制定了许多相关的制度和政策,而且也取得了不错的效果。我国政府部门和相关金融机构虽然在支持中小企业融资方面制定了不少的政策也给予了良好的金融环境,但相对于中小企业的资金需求而言,支持的力度还远远不够。所以,借鉴国外一些国家对于中小企业融资的政策和成功经验,对于缓解中小企业融资困境,促进中小企业发展而言意义非常重大。

(5)政府及金融机构的积极参与。在解决中小企业融资困难的过程中,政府及金融机构相关部门也要积极的参与进来。比如政府要建立完善中小企业信用担保体系,加强中小企业信用制度建设,对于中小企业的信用担保服务要不断的规范。积极建立完善中小企业间联保、互保制度,加强风险分担和补偿机制建设。专门设置政府扶助资金,建立政府参股创业投资机构。完善民间资金借贷制度,吸引民间资金向中小企业投资。相关金融机构也要增加改革力度。比如增加融资支持力度,对于中小企业.融资服务要逐步提高。积极创新适合中小企业业务发展需要的融资产品。各商业银行要继续发挥主要融资渠道的作用,对于中小企业贷款要逐步增加,贷款审批程序逐步简化,增加对中小企业的贷款比重等。

(6)法律法规的跟进。目前相关法律还存在一定的缺陷或不完善,应该从以下两方面完善相关法律和法规:其一是对于立法要逐步完善,立法要结合实践中企业的实际性和可操作性,当前的立法基础对于中小企业来讲距离实际的落实还有一定的落差,或者说离真正落实还有一定的距离,因此当下尽快制定适合中小企业融资方面的立法工作。法律中除了规范企业融资的基本法律制度外,应该进一步统一中小企业直接融资的法律主体地位、确定直接融资的方式与范围、明确直接融资的法律责任。其二还要完善中小企业直接融资渠道的操作机制。主要包括对于资本市场融资机制的完善、民间借贷市场机制的完善、以及风险投融资机制的完善等。

(7)金融体系的完善。金融体系的完善重点是对企业融资环境的完善,而融资环境完善需要通过以下三方面措施:其一是对于中小企业融资的信用担保体系要逐步健全和完善。条件成熟时可以设立专门针对中小企业的信用保险与信用担保机构,政府可以为中小企业贷款提供担保或者直接贷款以此来促进中小企业融资体系的发展,加强中小企业资金供给渠道的建设。二是帮助建立完善中小企业信用评价体系。我国目前市场经济中个人和企业的资信评估体系还不健全,金融机构对于中小企业的贷款还比较谨慎,导致中小企业在与大企业的资金市场竞争中处于不利的位置,所以要逐步完善专门面对中小企业信用等级评定和监督系统,对于中小企业信用等级评定有专门的考核办法。三是对于中小企业的银行信贷政策要不断完善。银行是中小企业融资的主要渠道,加大银行对于中小企业贷款的政策支持力度。各银行也要仔细分析中小企业融资的需求,内部贷款审批和外部信贷体制要不断改革和完善。

6.2未来研究的方向

本文在写作过程中翻阅并参考了大量关于中小企业融资方面的相关文献和书籍,尤其国内中小企业方面。但大多数的学者观点一致,综合起来主要在以下几方面:

一是加强企业自身建设。二是拓宽融资渠道。三是优化企业融资环境。但在研究过程中大部分只基于一些表面层次的研究,或者是大的宏观方面的分析,而缺乏对于企业具体的、有操作指导性的研究,对于中小企业来讲缺乏实质的帮助。本文在写作过程中对于企业存在的融资困境以及融资创新进行了深入的研究,并结合A公司实际案例进行了详细的论述,将理论与实际进行了深入的结合,但基于篇幅的限制,只能分析很窄的一方面。

随着经济的发展,社会中会孕育出形形色色的中小企业,这些企业在发展过程中也会遇到各种各样的融资难题,资金对于企业尤其中小企业来讲是一个永恒的话题,如何找出融资障碍?如何分析存在这些障碍的因素?如何实现融资的突破?本人作为一名中小企业的融资人员,未来不但对于企业已使用的融资方法进行随访,以便形成更加全面的理论体系,另一方面还会继续结合中小企业的实际情况以及相关的金融机构,不断探索新的融资创新。同时也希望在解决民营中小企业融资方面能尽自己一点微薄的力量。

参考文献

[1]KseniaEkimova,Irina Savelyeva.THE ORGANIZATION OF INTEGRATED BUSINESS STRUCTURES FINANCING OF THE REGIONAL ECONOMY[J].Sovremennye Issledovania SocialEnyh Problem ,2012,(1).

[2]HongyuLI,Meiyue LIU.The Research of External Financing Options of Small and Medium-Sized Enterprises in China[J].Management Science and Engineerings2012,6(3).

[3]DejanERICJsidora BERAHA,Sonja DJURICIN Financing innovative small and medium-sized enterprises in times of crisis 卩].Revista Romana de Economies2012,33(2).

[4]Veland Ramadani.The Importance Of Angel Investors In Financing The Growth Of Small And Medium Sized Enterprises[J].International Journal of Academic Research in Business and Social Sciences,2012,02(07).

[5]LidanYOU,Chuan-zhe LIU.Financing Mode of American Small and Medium-sized Enterprises and the Enlightenment to Our Country [J] .Cross-cultural Communication,2011,1(1).

[6]LumnijeTha^i.The role of small and medium enterprises in economic development - The case of Kosovo[J].Academicus : International Scientific Journal,2013,MMXII(5).

[7]HaibinYU.Legislative Assurance System for Sustainable Development of Chinese Medium and Small Enterprises’(SMEs)[J].Canadian Social Science,2012,8(2).

[8]JuanZhao.Research on the Financing of Small and Medium Enterprises[J].International Journal of Business and Management,2009,3(H)-

[9]AtupeleNgina Mulaga.Analysis of External Financing Use: A Study of Small and Medium Enterprises in Malawi[J].International Journal of Business and Management,2013,8(7).

[10]JingtingMa,Shumei Wang,Jian Gui.A Study on the Influences of Financing on Technological Innovation in Small and Medium-Sized Enterprises[J].International Journal of Business and Management,2010,5(2).

[11]Rajan,R.QInsidersand outsiders: The choice between informed and armslength debt. Journal of Finance. 1992,47,1367-1400

[12]Strahan,P. E.’& Weston, J. Small business lending and bank consolidation: Isthere cause for concern Federal Reserve Bank of New York Current Issues inEconomics and Finance, March, 1996,1-6

[13]Schuermann,T. & Hanson. ,S,Federal Reserve Bank of New York StaffReports : Estimating Probabilities of Default,Staff Report, July 2004. no 190

[14]MichaelAlexeeva,SungIiwan Kimb,Lenders 1 reputation and the soft budgetconstraint Economics Letters,2004 ,84 ,69一73

[15]Young^.DiBorrower-LenderDistance. Credit Scoring, and the Performanceof Small Business Loans, Journal of Financial Intermediation, Vol. 17,Issuel, Jan 2008,ppll3-143

[16]陈满依.浅议民营中小企业融资困境的原因及对策.时代金融.2012.(35):138-143.

[17]陈如清.民营中小企业信贷融资困境及其破解对策.福建金融.2012.(05) :28-30.

[18]何菊莲,张轲.制度创新:解决民营中小企业融资困境的根本.江汉大学学报(社会科学版).2010.(01):38-42.

[19]贾真.民营中小企业发展中面临的融资困境探析.科技经济市场.2006.(11) :210-211.

[20]卢杰.民营中小企业融资困境及制度选择.金融与经济.2005.(12) :64-65.

[21]熊泽森.中小企业信贷融资约束及其对策研究——从信息不对称视角考察.浙江金融.2011.(01) :77-80.

[22]梁君.破解我国中小企业融资难的问题研究.改革与开放.2011.(14) :86-87.

[23]刘雅琴.缓解中小企业融资难的建议.改革与开放.2011.(12) :81.

[24]陈丽序,郭焕书,叶陈毅.利用融资租赁解决中小企业融资难问题.企业经济.2011.(11) :168-170.

[25]吴庆念.中小企业内源融资的渠道和模式研究.企业经济.2012.(01).

[26]钱程.中小企业融资体系构建的路径选择与有效性研究.企业经济.2012.(02).

[27]陈子静.刍议我国中小企业融资难问题及其解决对策.对外经贸.2012.(07).

[28]罗奕.破解中小企业融资困局:国外经验与我国对策.企业经济.2012.(07).

[29]陈和钦.中小企业融资问题及对策研究.科技资讯.2009.(33):120.

[30]马静婷,柳丽婷.中小企业融资模式探析.现代经济(现代物业下半月刊).2009.(09) :83-84.

[31]焦四代,高爽.中小企业融资现状及其原因分析.科技信息.2009.(33) :736.

[32]魏利坤.中小企业融资缺口分析及对策建议.改革与开放.2010.(02) :68.

[33]周一飞.中小企业融资难问题研究.黑龙江对外经贸.2010.(04):114-115.

[34]张小明,张晓亮.基于供应链的中小企业贸易融资研究.黑龙江对外经贸.2010.(10) :107-109.

[35]李先龙,郭明.简论应收账款质押与中小企业融资.改革与开放.2010.(24):56-57.

[36]李娟.政府扶持体系与中小企业融资问题.特区经济.2006.(02) :271-273.

[37]许疲,陈朝旭,刘清军?中小企业融资困境对策探讨.现代情报.2006.(04) :46-48.

[38]陈旭炜.浙江中小企业融资模式机制和对策研究(J),中国经贸,2009(6):118-119.

[39]陈燕张明悦,金融危机背景下我国中小企业融资问题的实证研究,东北财经大学学报,2011(3)

[40]厉志华,银行业结构对信贷配给的影响研究(D〉.硕士学位论文,浙江大学:20095-6.

[41]王振宇,我国中小企业融资现状与前景(J).经济视觉.2006⑷:48-50.

[42]魏小红,中小企业融资瓶颈问题及对策(J).内蒙古科技与经济,2008(1):37-39.

[43]夏泰凤金雪天,供应链金融解困中小企业融资难的优势分析(J).商业研究:2011(6).

后记(致谢)

这篇学位论文的完成,意味着我从2010年7月参加首都经济贸易大学的在职研究生学习即将结束了。回顾本篇论文从论文方向拟定到开题报告写作,从文章架构构思到内容完整补充,一直最终到成稿,心中充满各种滋味。虽然过程比较艰辛,但是成果足以弥补。在这近四年的在职学习生涯过程中,有幸认识了首都经济贸易大学的许多位知识渊博的老师,这是我最大的荣幸。通过这段时间的学习,不但掌握了更高、更深层次的专业知识,而且还学到了各种分析问题、解决问题的方法和能力。使自己的个人能力有了进一步的提升。

首先,非常感谢论文指导老师张学平教授。在这半年的论文写作过程中,从幵题报告到论文的写作,直至论文最终的定稿,都得到了张老师悉心的指导和帮助。而且从张老师身上,也学到一些分析问题、解决问题的思路和方法。其次,还要感谢在我论文写作过程中,帮助不少的公司领导和同事以及相关合作指导的银行机构,在论文写作过程中也得到了他们大力的支持和帮助。

最后谨以此文献给关心、支持、帮助过我的老师、同事和朋友!在今后工作的道路上,我还会加倍的努力,争取以优异的工作业绩回报国家、回报学校、回报老师以及回报对我关心和帮助的人。

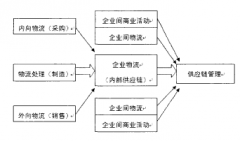

第二章供应链金融相关理论2.1供应链管理的概念、流程与结构、特征2.1.1供应链管理的概念随着信息技术革命的不断深化和升级,现代物流产业面临着脱胎换骨的发展和变革,可以说现在的物流产业是円新月异的产业。供应链管理的实质是物流管理在深度和广度上...

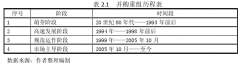

第2章并购重组界定与现状2.1并购重组的界定我国税法对重组的定义可概括为如下两个方面:1是法律结构或经济结构发生重大的改变;2是该行为是企业在日常经营活动以外发生的4.在实务中,一般是指对不同法人主体对不同的财产、债权等进行相互调整与改变...

第2章居然之家电子商务发展现状及存在的问题2.1居然之家概况2.1.1居然之家简介北京居然之家投资控股集团有限公司,成立于1999年3月,是由全国华联商厦联合有限责任公司、北京中天基业投资管理有限公司等33位股东共同投资设立的大型国有控股股...

第7章结论7.1研究结论本文的主要研究结论为:第一,目前我国财富管理市场的宏观环境有利于自身发展:一是,虽然政策制度仍存在严重不足,但是保险机构设立基金管理公司、销售基金产品,以及金融机构代销保险产品等利好制度陆续出台;二是,我国GDP发...

目前关于购物节氛围的研究主要集中在日常网购氛围领域,关注商品促销、网页设计以及商品展示等因素对消费者购买的影响,对网络购物节这类大规格活动营造的网络购物氛围研究较少,且没有重视购物节期间特有的购物氛围对消费者情绪和行为的影响。...

第1章绪论1.1研究背景1.1.1纺织服装业自身特点纺织服装业是一个流行性强的产业,产品具有很强的实效性与时效性,并且其生产链、供应链都比较长。随着社会的进步和人们生活水平的提高,消费者更多地关注自我和个性化服装服饰。生产的小批量、多品种...

第5章研究结论和策略建议5.1研究结论当今,随着国民经济的快速发展和国民收入水平的提升,服装设计师品牌受到越来越多有品位、追究时尚个性的消费群体的追捧。在社会化媒体蓬勃发展的今天,无论是国外服装设计师品牌还是国内服装设计师品牌都不能忽视...

第2章国内外废旧服装回收及再利用的现状2.1国外废旧服装回收及再利用的现状目前,经研究国外废旧服装回收体系的类型主要为以下的五种形式,具体见表1[1]。本课题主要是针对美国、日本、英国、以及其他国家的废旧服装以及校服的回收情况进行了研究。2...

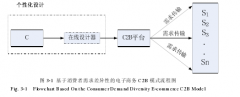

第三章电子商务C2B模式的实现形式C2B电子商务模式不仅改变了传统的贸易方式,也改变了人们的消费方式。在传统交易方式中,制造商将商品分销给各渠道分销商,分销商指引消费者消费,但是作为消费主体的消费者,既不能决定商品的品性也不能决定商品的价格...

第2章理论基础2.1服装流行趋势预测2.1.1服装流行趋势随着时代的发展,流行趋势已经远远不局限于过去的含义了,其概念也在悄然的发生着改变。一般认为,流行趋势是专家经过深思熟虑总结出来的市场规律,这种规律能指导设计师下一季的产品开发,并且在...