��ҵ����˶ʿ����

���������� �����������ڵ�ũ��ʳƷ�ӹ�ҵ����Ч�ʲ�ȵ�ʵ֤�о�

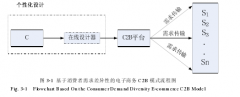

����5.1 ����ѡȡ��������Դ

��������֤����������ҵ������������о��������������л���֤ȯ�����г��ϵ�37 ��ũ��ʳƷ�ӹ�ҵ���й�˾�����ݱ��ĵ��о�Ŀ�ģ��Դ���ʱ�価���ܳ�Ϊɸѡԭ���������� 2007 ���Ժ����� 7 �Ĺ�˾�����յ��о��������� 30 �����й�˾�������۲�ֵ�IJ���������Ҫ���� CSMAR ���ݿ�ϵͳ����ͨ�� DEAP2.1 �������в�ȷ�����

����5.2 �����������Է���

������ 2007 ���� 2014 ��� 8 ����ҵ����������������������Ϊ�ж�����չ��������������ǵõ���Ӧ����������ҵ��Ⱥ���������ڻ���ͳ�ƽ�������� 5-1 ��ʾ�����ѷ��֣���������ҵƽ��������ͣ�ƽ�����������������ĸߣ�15.75 �ꡢ62.94%�������ϳ����ڵĽ����ԣ��ɳ���ũ����ҵ�������ֵ�ﵽ 17.13 �꣬ͬʱ��ƽ�������ʽϸߣ��������ĸ��ε����ˮƽ�����ϳɳ��ڵĽ����ԣ����ڳ����ڵ�ũ����ҵ��������ֵ�ﵽ 19.14 �꣬������Ҳ�ϸߣ���ýε���ҵ�������Ǻϣ�˥������ҵ���������������ʾ�ֵΪ-6.78%����ҵ��Ӫҵ�����뿪ʼ�»�������˥�˽ε��������ۺ����������ڳ����ڡ��ɳ��ںͳ����ڵ�ũ��ʳƷ�ӹ���ҵ��Ӫҵ�����������ʽϸߣ�������Ҳ�����ԣ���˥������ҵ���������ͬ����“�˲�”�����������ҵ��Ⱥ��ǰ���༯Ⱥ�͵����༯Ⱥ���ķ�չ��ͷ������ڵ������� Kingsley[51��2000�����о����Ҳ��һ�£�����ǰ�����������ڵ�������� Bender �� Keith[53]��2009�����������С��ҵ��Ӫҵ�������ʸ�λ�����Ľ��������

����

����5.3 ʵ֤�������

����ũ��ʳƷ�ӹ�ҵ��Ϊһ����ҵ��Ⱥ����Ȼ�Ǿ�������е�һ�������л��壬������һ���ɳ������ɳ����ɳɳ������죬�ٵ�˥�˵ķ����Թ켣�����������档����������Ϊ��������ɣ���ҵ�ڲ�ͬ�εIJ��컯����Ч����ȻҲ������صķ�չ̬�Ƽ��γ�ԭ������ǰ�Ĺ���������Ч������ָ����ϵ�����о���ũ��ʳƷ�ӹ���ҵ�����ʳɱ���Լ�������ʲ�����������չ����Ⱥͷ���������ȫ�����ũ��ʳƷ�ӹ�ҵ������Ч�ʣ�����ϳ�������ó��Ż����顣

����5.3.1 ������

�����ɵ����µķ�����֪����ծ�ʲ�����ߵij�����ũ��ʳƷ�ӹ���ҵ����������ʳɱ����߾�Ӫ���ա��Ͳ�����պ͵�ծ�����µ��Է���Ͷ��Ϊ�������ʾ��ߣ�����ҵ������Ч�ʾ���һ����“��ЧӦ”������֮�������һʱ�ڹ�ģ��С����ҵ��֯�������ԣ����ʳɱ�����Ӫ����“˫��”�Ͳ�����պ�ծ����“˫��”�����ʽṹ�Ǹý���ҵ����Ч�ʵ�“������”��������“������”��Ӱ���£���ҵ�ýε�����Ч��ˮƽ����Ϊ���ʳɱ���Լ�������ʲ���������ά���ϵ���Ч�Բ��졣��ˣ��ֱ����ʳɱ���Լά�Ⱥ������ʲ�����ά��չ�����㣬�� 5-2 �������� 2008��2013 ���ҹ�ũ��ʳƷ�ӹ�ҵ��������ҵ����Ч�ʵ�������������� 5-3 �� 2008��2013 ���ҹ�ũ��ʳƷ�ӹ�ҵ��������ҵ����Ч�ʵĸ��������

������1����������ҵ����Ч�ʵ��������

���������ʳɱ���ά�ȳ��������ʳɱ�����ҵ����ʹ���ʱ��������Ĵ��ۣ�ʵ�����ʽ�ʹ����֧�����ʽ������ߵı���[54]����ά���о�����Ҫ�����dz�����ũ��ʳƷ�ӹ���ҵ�����ʳɱ��Ľ�Լ���������Ӹý���ҵ���ʳɱ���Լ�����������������2008 ���� 2013 �꣬ũ��ʳƷ�ӹ�ҵ���������ڶ��г������������ھ�Ĺ���ƫ�ж����������ʳɱ�����Ч��Լ�������� 2010 ��������ҵ���ʳɱ�ά�ȵĵ�Ч��ˮƽ��TFP��1������ũ��ʳƷ�ӹ�ҵ���ʳɱ���Լ�� TFP �����Ч��ָ���У����м���Ч�ʺ�ģЧ�ʳ���Ч�����ƣ��� TEC��1 ͬʱ SEC��1���������߶��в�ͬ�̶ȵ�˥�ˡ����У�ȫҪ�� TFP ����Ϊ“ǰ�������������������”��“����ʽ”�仯�������������ֵΪ0.990����ӳ������ҵ�����ʳɱ����Ʋ��ƣ����ֳ�ÿ��˥��һ���ٷֵ���˲�����������ҵ�ڴ�ά���ϵ�˥���в����ء���ϳ����ε����������ھ�������ѷ��֣��ɸ�ʱ�ڸ��г��������µĸ��г�������ʹ��ũ��ʳƷ�ӹ�ҵ�ڵij�����ҵһζ�������г��ݶ��ռ����û���Դ�Ŀ����������ڴ�ʱ�ļ�������Ȳ�������Ϣ���Գƣ�������ҵ�Ĺ����ͼ��������ںܴ�̶���ǣ��ס�� TFP Ч�ʵ���������������Ϣ��ܷ�������أ���Ҳ�ͽ�����Ϊʲô������Ч�� PTEC �ڸýεľ�ֵС�� 1���� PTEC ����ʾ�Ĺ�������ǡ����֤����һ�㡣��֮���ڳ����ν�Լ���ʳɱ�����Ҫǣ���� PTEC��Ҳ���ǹ������صIJ��ã���������Ϣ������Ȳ��㣬Ӧ������ũ��ʳƷ�ӹ�ҵ������ҵ�����ӡ�

�����������ʲ�����������������о��ڼ��ũ��ʳƷ�ӹ�ҵ�����ʲ��������崦��Ч�����ơ���ά���о�����Ҫ�����Ǵ��ڳ����ڵ�ũ��ʳƷ�ӹ���ҵ�������ʲ������������������ɱ� 5-2 ��֪��TFP Ч�ʱ仯��ֵΪ 1.106������ 1�����������ʲ����ú��������ֽ���̬�ơ�̽����ԭ���ѷ��֣�����Ч�� TEC ��ȫҪ�� TFP ��Ч��������������������“������”���á��ڹ��ɼ�������ָ�� TP �Ĵ�����Ч�� PTEC����ģЧ�� SEC ���˥�� 4.3%��0.9%��ǣ���£�TFP ���ܱ�������� 10.6 ���ٷֵ��������������������д��ڳ���ʱ�ڵ�ũ��ʳƷ�ӹ���ҵ���ʲ����÷���ȡ�õij�Ч���Ը������ʳɱ��Ľ�Լ���棬Ҳ֤���˶������ʲ��ĺ������պ�Ч������Ҫȡ������ҵ�ܷ�����������ʶ�Է��Ӽ������º���������“������”���á����⣬������ҵ��������ʲ����õ�Ч������ԭ��Դ���ʲ�����ά���ϳ����α����������ԣ�һ���ɳ���ʱ�ڵļ������������Ϣ���Գ�����ӳ����֯��Ϣ��ܲ������� PTEC ����Ч�����ƣ��������ɳ���ʱ�ھ�Ӫ������г��ݶ����֯��ģ����“�������”����ҵ˼ά�Լ�“��������”�������ʳɱ����߾�Ӫ���ա��Ͳ�����պ͵�ծ�ʣ���“����ЧӦ”�������Ĺ�ģЧ�ʵ��£��� SEC ����Ч�����ƣ�����ˣ���Ϣ��ܲ�����ģ����“�������”��ũ��ʳƷ�ӹ�ҵ�ڸý��ʲ����õ�Ч������ԭ��

����

������2����������ҵ����Ч�ʵĸ������

���������ʳɱ���Լά�ȵĸ����Ƚ����֪��������ϣ�����عɵ� TFP Ч��ֵ���� 1 �⣬������ֳ���ͬ�̶ȵ�Ч�����ơ�����Ч��������ҵ�����ѷ��֣���Ϊ����ʱ����Ч��Լ���ʳɱ���“Ч��������”�����عɵ�ȫҪ��Ч����� 18.7%������ˮƽ���벻������Ч�ʣ�������� 5.6%���ͼ�������ָ����������� 12.4%���ĸ߹��ȣ�������Ч��������ϰٷֵ�����������ɹ�ģЧ��ָ�� 5 ���ٷֵ�ʹ�����Ч��ָ�� 6���ٷֵ�����������ͬ�����ġ���Ч��������ҵ�У��߽�ʳƷ�ڽ�Լ���ʳɱ���������������ƣ������似��������������Ч�ʺ�ģЧ�ʶ��ﵽ�ٽ�Ч��ֵ 1����ȫҪ��Ч��ˮƽ��Ȼ���ֳ� 17.5%���½����ƣ����ѷ��֣�����Ч���ǵ� TFP ֵ����Ҫԭ��

�������⣬����Ч�������ݶӵ�������ҵ����һ�����Թ��ԣ�������Ч�ʺ�ģЧ�ʵ�˫��Ч�ԣ����� TEC��1 �� SEC��1�����¼��Ϊ TEC?SEC�����Ա�Ч����������ҵ��֪��TEC?SEC ����ij�����������ִ��ڳ����ε�ũ��ʳƷ�ӹ���ҵ�Ƿ���Ч��Լ���ʳɱ������ű�־������֮�������������ģ���õ�˫��������ũ��ʳƷ�ӹ�ҵ�ڳ�������Ч�ܿ����ʳɱ��ı�Ҫ����֮һ��

�����������ʲ�����ά�ȵĸ����Ƚ����֪�����ع�����������“Ч������”��“�ٶ�����”�����ֳ���� 33.6%�ĸ�����̬�ơ����У�����������Ȼ�Ǽ���Ч�ʣ���������ʴﵽ 20%������Ч��������ҵ�У������ź���ϣ���������ʲ������ö����ڲ��㣬���������ʲ�����Ч�ʵ��µIJ�������������ͬ��һ���棬����Ч�����Ƶĺ����ţ������ڼ���Ч���ϱ����� 21.8%�ĸ�����ˮƽ�������� TP ���������е� PTEC��SEC ����½� 21.2%��1.4%��ǣ�ƣ������ʲ����õ�ȫҪ��Ч��ֵ TFP ���ֳ� 5.4%��˥��̬�ƣ���һ���棬��������Ч��“������”�ĸ߽�ʳƷ����ȫҪ��Ч�ʵĵ�ˮƽ̬����ҪԴ�ڼ���Ч�ʵIJ��㡣����֮����ȼ���Ч������½� 1.6%����������Ч��ָ�궼Ϊ�ٽ�ֵ 1���Ա�Ч����������ҵ��֪�������ε�ũ��ʳƷ�ӹ�ҵ����Ч�ʺʹ�����Ч�ʵ�˫��Ч�ԣ�TEC?PTEC���Ǹý���ҵʵ���ʲ���Ч���õ����ű�־������֮���ڳ����Σ�ũ��ʳƷ�ӹ�ҵӦ���Ѹ����ע���������� TEC?PTEC ��ʵ���ϡ�

����

����5.3.2 �ɳ���

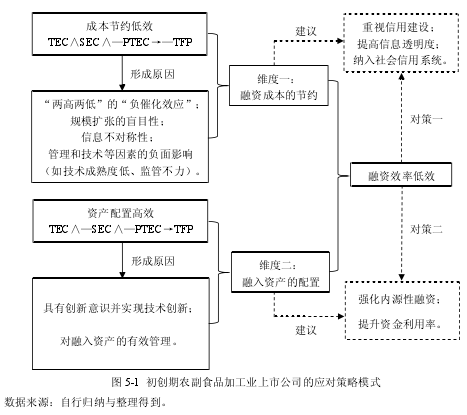

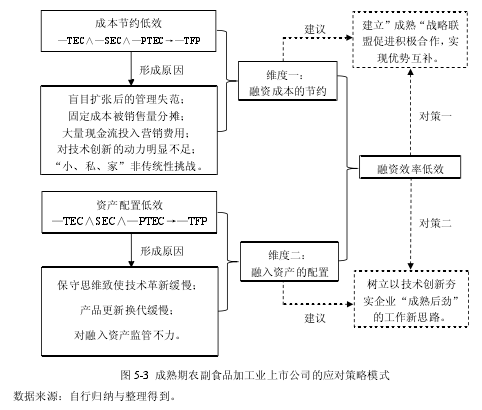

�����ɳ�����ũ��ʳƷ�ӹ���ҵ��չ��“�ƽ��”����ҵƾ�����ʱ�ڵ��г�“̽��”�Ͳ�Ʒ“��ˮ”�������߱���һ����ӯ�������ͳɳ��ռ䡣��ծ����Ȼƫ�͵ijɳ���ũ��ʳƷ�ӹ���ҵ������Ͳ�����ա��߾�Ӫ���պ͵�ծ�����µ���Ȩ��Ͷ��Ϊ�������ʾ��ߣ�������Ч�������ŵ�“�ۻ�ЧӦ”��Ȼ�����ڳɳ��ε�“�ۻ��Ե���”�����£�ũ��ʳƷ�ӹ�ҵ�����ʳɱ���Լ���ʲ�������ά����ȴ����ͬ�̶ȵı��ֳ��˵�Ч�����ơ���ˣ����о�����ҵ�����������ҵ�����о����������̽��“�ƽ���”��ũ��ʳƷ�ӹ�ҵ����Ч��“������”��֢�����ڡ�

������1���ɳ�����ҵ����Ч�ʵ��������

�����ɱ� 5-4 �ҹ�ũ��ʳƷ�ӹ�ҵ�ɳ�����ҵ����Ч�ʵ����������֪��ά��һ��ӳ���Ǵ��ڳɳ�ʱ�ڵ�ũ��ʳƷ�ӹ�ҵ���й�˾��Լ���ʳɱ���Ч��ˮƽ�������ά���о�����Ҫ�����dzɳ���ũ��ʳƷ�ӹ���ҵ�����ʳɱ��Ľ�Լ���������� 2008 ��2013 �꣬���ڳɳ��ε�ũ��ʳƷ�ӹ���ҵ��������ɱ��ܿ�Ч���������룬ȫҪ��TFP ����Ϊ“�����������”��“�ͳ�ʽ”�仯����������½� 4 ���ٷֵ㡣���� TFPЧ�ʵĹ���Ҫ�ؿ�֪���������ʳɱ���Լ��Ч�Ե���Ҫ���������ڼ�������ָ�� TP����һ������ TP ���Է��֣�������Ч�� PTEC ���谭��Ч��Լ���ʳɱ��ĺ����ƶ����ӡ�

�����ٽ�����������гɳ��ڵĽ������������ѷ��֣���Ӫʵ���ڳɳ��������������ų�����“�������”����ҵ˼ά�������ڹ�ģ���ź��г�ռ�����̶�����������ڲ������͵���Խ�У��������˲����������ƶȷ���ϳ����������ƣ�������ӪҲ�������Է�չ̬�ƣ����ýξ��ߺ�����Ա�ľ�Ӫ����ʧ���������¸߾�Ӫ���ս����Ƹ����ʳɱ�������Ҫԭ������ʧ�������ʳɱ���Լ��Ч���������ڣ���Ҳ�õ��˱� 5-4�е�һά�Ⱥ��������������֤���� — PTECL S ECLTEC?—TFP����

�����ڶ���ά�ȴ������ʲ����õ��ӽǣ���ӳ�˴��ڳɳ�ʱ�ڵ�ũ��ʳƷ�ӹ�ҵ���й�˾�����ʲ���Ч������ά����Ҫ�����ɳ���ũ��ʳƷ�ӹ���ҵ���ʲ�������������������������Ч�ʵ���ҵ��״��ɱ���Լά�ȵ�“�ͳ�ʽ”�仯������ı���ϣ���Ҳ��һ���̶��Ϸ�ӳ��ʳƷ�ӹ�ҵ�ڳɳ���ҵ�������Ӵ�ı����£�Ҫʵ��“�ɳ�”֮���“�ɱ�”���д���ȶ������ TP ��������� 6%�������������ɼ���Ч��������ǿ��˥�ˣ�������� 13.7%����������ȫҪ��Ч�ʵ�һ��“�ͳ�”�����ʲ�����ά�ȵIJ���Ч���ͳɳ��ڵĽ����������������֪����ҵ������εIJ�Ʒ�����������������г��۸������ͬʱ����ҵӪ�����������۶�֮�Ȳ����½�����ҵ������ֽ�����ʵ���˿���������Ȼ����Ϊ�˱�����ҵ�����ķ�չ���ƺͳɳ��ٶȣ�ũ��ʳƷ�ӹ���ҵ��ѡ���һ�������׳���ģ����Ҫ��ʵ��“�ɳ�”���“�ɱ�”������������ҵ��Դ���ʺ����м���ˮƽ��ԶԶ�����ġ�����֮������Ѱ���ⲿ��Դ�������������������Ի�����Դ���õĵ�Ч���棬�������ͳɳ�����ҵ�ĸ߾�Ӫ���պ����ʳɱ�����Ч���ӳɳ�����“�ۻ�����”�ϵĵ������ơ�

����

������2���ɳ�����ҵ����Ч�ʵĸ������

������ 5-5 �� 2008��2013 ���ҹ�ũ��ʳƷ�ӹ�ҵ�ɳ�����ҵ����Ч�ʵĸ�������������ʳɱ���Լά�ȵĸ����Ƚ����֪���� 16 �Ҵ��ڳɳ��ε���ҵ��,���� 6 ����ҵ����Ч�����ƣ�����������ҵ������Ч�����ƶ��顣��Ч�������ݶ��У���Լ���ʳɱ���һά���ڵ� TFP ֵ��������ٶȲ����ߣ����ݶ��� TFP ��������ʵ���Сֵ��“��ũ”�� 0.5%�����ֵ������“����˹”�� 9.6%��ȫ��Ϊ 0.091�����⣬�����ݶӵ�ͻ�������������һ�£�����Ϊ����Ч�ʺ�ģЧ�ʵ�˫��Ч�ԣ�TEC?SEC�������Ч�������ݶӶ��ԣ�TEC?SEC ����ij������Ҳ�������ָý�ũ��ʳƷ�ӹ���ҵ�Ƿ���Ч��Լ���ʳɱ�����Ҫ��־��

�����������ʲ�����ά�ȵĸ����Ƚ����֪������ 5 ����ҵ���ʲ����ñ���ΪЧ����Ч���ֱ���ͨ���ɷݡ���ũ�ɷݡ����߿ơ���ũ��˫�㷢չ����ά��һ��ͬ���ǣ��ʲ�����Ч�������ݶ��е���ҵ�����Ҳ��Ϊ���ԣ��������ֵΪ 1.172�����ֵΪ 1.001��ȫ��ﵽ 0.171���ɱ� 5-5 ���ѷ��֣��˽ε�Ч�������ݶ�����������ݶӵ����Եı�־Ϊ TP?PTEC��TP��1 �� PIEC��1����

����

����5.3.3 ������

�������ڳ����ڵ�ũ��ʳƷ�ӹ�ҵ�����ȶ������ʳɱ������еIJ�����պ;�Ӫ���գ��Լ��������������ʽṹ��ʵ��ũ��ʳƷ�ӹ�ҵ����Ч��ʵ��“���ЧӦ”����Ҫ�ƽ���������֮���ڳ���ε�ũ��ʳƷ�ӹ���ҵ������ܰ����ʳɱ���������ա���Ӫ���պ��ʲ���ծ��ά����һ���е�ˮƽ����ô�ýεĵ������û��������Ч���������֯���ز�������ЧӦ������ 5-6 �� 5-7 ����ӳ���ҹ�ũ��ʳƷ�ӹ���ҵ�ڳ����ڵ�����Ч�ʼ���ֽ������ʾ���ҹ�ũ��ʳƷ�ӹ�ҵ�ڸýηǵ�δ��“���”������������“˥��”�����ף����¾�������ʳɱ���Լ���ʲ���������ά��չ��������

������1����������ҵ����Ч�ʵ��������

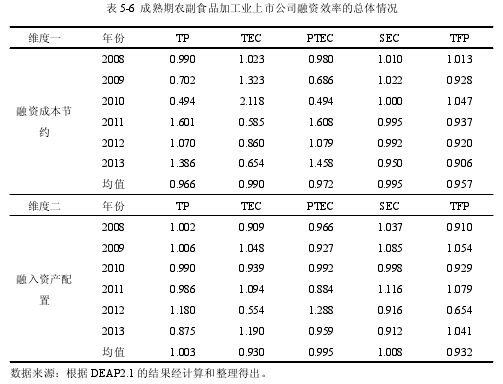

������� 5-6 ��ʾ����һ��ά����Ҫ����������ũ��ʳƷ�ӹ���ҵ�����ʳɱ��Ľ�Լ�����������ɸñ���֪����ҵ���ʳɱ���Լ�� TFP ȫҪ��Ч�ʲ������ֳ�“2011 ��ǰ��崣�2011 �������ߵ�”��“�˳�ʽ”�仯���������У�TEC �� TP �������ǣ���ǵ��� TFP ����½� 4.3%��ֱ��ԭ�� TP ��� 3.4%��˥����Դ�ڹ�ģЧ�ʺʹ�����Ч�ʵIJ��á���������µ����۷�������������εIJ�����ҵ�ڳɳ��ھ����˹�ģ���ź��г�ռ���“��̶����”�����������ں��ڹ����;���ʧ�����ʹ PTEC ��Ч�������ڴ�ʱ����Ĺ̶��ɱ����������͵�����������̯����ҵ���ֽ���������������ͬʱ����Ϊ�������ֵij��ֶ���Ҫ���ӷ��ĵ�Ͷ��Ӫ�����ã���Ҳ�ͽ�����Ϊʲô��ҵ�ڳ������һ“��ʢʱ��”�����ʳɱ��Ľ�Լ���ɳ��ֵ�Ч̬�ơ���һ�������ھ�ýε������Ի��ܷ��֣����ڳ����ڵ�ũ��ʳƷ�ӹ�ҵ�Լ������µĶ������Բ��㣬�����ԭ���Ƕ��ģ�������ũ��ʳƷ�ӹ�ҵ�з�Ͷ��ǿ���ڳ���ε�������ݹ���ͳ�ƾ֡��Ƽ����Ͳ��������Ϸ����ġ�2012 ��ȫ���Ƽ�����Ͷ��ͳ�ƹ�������֪������������ҵ���з�Ͷ��ǿ���ϣ���Ҫ������ũ��ҵ��ũ��ʳƷ�ӹ�ҵ�з�Ͷ��ǿ�Ƚ�0.26��������ҵȫ��ҵͶ��ǿ����͵���ҵ��֧��������һ�����ܵ�ԭ����ũ��ʳƷ�ӹ�ҵ�ڴ���С��ҵ�Ĵ��ڣ�“С�ͻ���˽Ӫ�������廯”�ķǴ�ͳ����ս��ͬ������ũ��ʳƷ�ӹ�ҵ�ڵ���ҵ�����淶��ȱʧ���������ƾ�Ӫ�ߵĹ��������ʹ�����ƶȽ����Ͳ���ͳ�ƹ������Ʋ���ȫ�������˹�������������ԺͲ�ȷ���ԡ���֮���ڳ����ǣ�����ʳɱ���Ч��Լ��������Դ�ڼ������º����淶ȱʧ���ۺ�ʩѹ��

�������������ʲ���������������������ǵڶ���ά�ȵ��о��ص㡣�� 2008 ����2013 �꣬���ڳ����ũ��ʳƷ�ӹ���ҵ���ܳ���ά����Ӫҵ�����Ҫ����ҵ˼ά���ڱ��أ����ڼ������ºͲ�Ʒ���»������ʽ�Ͷ��ϳɳ����������٣�����Ч���� 2010 ��ﵽ��ֵ���轵����Ч��ˮƽ����ʹ��ȫҪ��Ч�� TFP ��Ч����Ҫԭ�ϼ���Ч�ʶ��ԣ���ӳ��ģЧ�ʺʹ�����Ч�ʵļ�������ָ�� TP �� TFP ��������ʽ���ɱ���֪��ũ��ʳƷ�ӹ���ҵ�ڽ������κ�Դ������ծ������Լ����������ҵ�������ͨ��������ծ�����Ż����ʽṹ����������Ϣ���Գ��ԵĴ��ڣ���粢���ܹ�˳��ʵ�ֶ���ҵ�����Ч��ܣ���֮ҵ�ڽϵ͵��з�Ͷ��ǿ�ȣ��ҹ�ũ��ʳƷ�ӹ�ҵ�ڼ���Ч�����˽š���ˣ�“�������”����Ч���ӣ�Ҫ����ҵӦ�Ӵ�� PTEC �� TEC �ĸ������ȣ�ʵ�����ʳɱ���������ա���Ӫ���պ��ʲ���ծ�ʵ�“�ʶ�”��

����

������2����������ҵ����Ч�ʵĸ������

�����ɱ� 5-7 ����ӳ�����ʳɱ���Լ�����֪��7 �ҳ�������ҵ�������ʳɱ��Ĺܿ�����“�β�”��������ҵ������Ƽ����ֳ�һ����Ч�����ƣ����ΪЧ��������ҵ��

�������У����������ݶӵĽ���ҵ TFP ��� 3.9%��������Ҫ�����ڼ���Ч�� 8.1%���������������������ҵ���������沢������Ч�����ƣ�����һ������ҵ����Ƽ������ΪTEC?PTEC ����������������ҵ�У�����ʳƷ��������ҵ�Ϳ���������˥��ˮƽ���������� 5.5%���£�������ҵ��“����”�ٶ����Ըߣ����� 10%���ϡ��Ա���������ҵ���ɱ� 5-6 ��֪������ʱ���в���������ũ��ʳƷ�ӹ���ҵ�Ƿ���Ч��Լ���ʳɱ������ű�־��

�����������ʲ�����ά�ȵĸ����Ƚ����֪������ҵ������Ƽ�������ά��һ��Ч�����ƣ���ά�ȶ������ɱ���ͻ������������ڸ�ά��Ҳ���ֳ����Եĸ�Ч��̬�ơ����У�����Ƽ��������ʲ�������Ч�ʱ��ֲ��ף���������ʴﵽ�� 18 ���ٷֵ㣬�似������ָ��������Ч�ʡ�������Ч���Լ���ģЧ�ʽԲ�ͬ�̶ȵij��ֳ�����̬�ƣ����“���������”����ҵҲ���ҹ�ũ��ʳƷ�ӹ�ҵ��������“�м�����”����Ч��������ҵ�У����ֻ��ȶ������ʲ�������Ч���������룬����ݼ� 33.2%�����ѷ��ּ���Ч�ʵĵ�����“���������˥��”��ҵ�Ĺؼ������ء���ά��һ�Ľ��۲��ڶ������ɱ� 5-7��֪������ʱ��Ҳ����������ũ��ʳƷ�ӹ���ҵ�Ƿ���Ч�����ʲ������ű�־��

��

����5.3.4 ˥����

�����ɳ����ڵ�ת��ʧ�ܽ���˥���ڣ���ծ���ʲ������ߣ���ҵ��������ʳɱ����߲�����ա��;�Ӫ���պ߸�ծ�����ʽṹ���µ���ծ��Ϊ�������ʾ��ߣ�������Ч�ʴ������ŵ�“ǣ��ЧӦ”���� 5-8 �� 5-9 �ۺϷ�ӳ�˸ý��ҹ�ũ��ʳƷ�ӹ���ҵ������Ч��ˮƽ��

������1��˥������ҵ����Ч�ʵ��������

������ 5-8 �� 2008��2013 ���ҹ�ũ��ʳƷ�ӹ�ҵ��������ҵ����Ч�ʵ������������˥���ڣ���ά��һ���о���Ҫ������ 2008��2013 ���ҹ�ũ��ʳƷ�ӹ���ҵ�ڸýζ����ʳɱ��Ľ�Լ״��������� 5-8 ��ά��һ�Ľ����ӳ��һ��������ʡ����ʵ���ҹ�ũ��ʳƷ�ӹ�ҵ�IJ������й�˾�Ѿ�����˥�˽Σ�������Գɱ��Ĺܿغ��ʽ�Ӫ�˽ϳ����ȴ�������Ÿ��ơ����У�����Ч�����°���������ε�“������”��ɫ���� TFP ��Ч���������ò��Զ�������˥������ҵ“Ч������”������о�������Щ��ҵ����������������������������֪��������ʳƷ�ӹ�ҵ������˥������ҵ�ķ������Ȳ���С����⣬����˥���ڵ�ũ����ҵҲ�������ص�ת�Ƶ�����ڻ����������������������ϣ��������ܵ����õ������з���ȥ��ѹ�ͳɱ����Ӵ�ʱ TEC��1 ����ҵ�������ºͲ�Ʒ���»���������Ҳ���Եõ���֤��

����ά�ȶ�����Ҫ���� 2008��2013 ���ҹ�ũ��ʳƷ�ӹ���ҵ�ڸýε��ʲ�����״���������������� 9.1%�� TFP ͬ��Ҳ��ӳ������֧�ֺ������������ҹ�������ʳƷ��ҵ���ŵ�ǿ���ƶ����ã��������ڼ����Ľ����·����֧�������Ͽɼ�һ�ߣ�TEC������������ɣ����ɴ˿ɼ�������Ѱ��������֧�֣��������Թ�������Ϊ�����IJ���֧Ԯ����“ת˥Ϊʤ”������֧�š�

��

������2��˥������ҵ����Ч�ʵĸ������

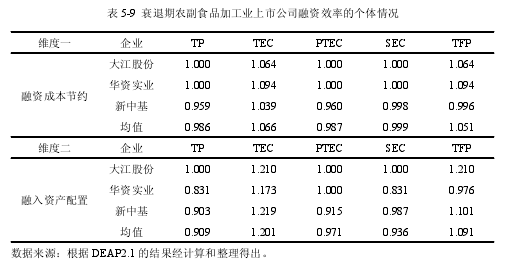

������ 5-9 �� 2008��2013 ���ҹ�ũ��ʳƷ�ӹ�˥������ҵ����Ч�ʵĸ�������������ʳɱ���Լά�ȵĸ����Ƚ����֪��3 ��˥������ҵ�н���һ�ұ���ΪЧ�����ơ����У��ɷ��ڽ�Լ���ʳɱ������ TFP ȫҪ��Ч�ʱ���Ϊ��� 6.4%�������ʣ���������ߵĻ���ʵҵ��Ϊ 9.4%����Ч��������ҵ���л�����ֳ� TFP ��� 0.4%�ĵ�˥�����ʣ��ɴ�����Ч�ʺ�ģЧ��˫���ƣ����¼��Ϊ—PTEC?—SEC�����µļ�������ָ�����£��Ǹ���ҵ�����ʳɱ��ϴ��ڵ�Ч̬�Ƶ���Ҫԭ�Ա���������ҵ���Է��֣�˥�˽ε�Ч��������ҵ��������ҵ����������������Ρ��ɳ��ξ����һ�£������� TEC?SEC �������Ƿ������

�����������ʲ�����ά�ȵĸ����Ƚ����֪���ɷݺ����л����ʲ����÷�����ֳ�һ����Ч�����ƣ�������ʵҵ�����Բ��㡣���У��ɷ������ʳɱ��Ľ�Լ�������ʲ������÷��涼���ֳ�����̬�ƣ��ڵڶ�ά���ϵ� TFP ȫҪ��Ч�ʸ��Ǿ����������21%������ˮƽ�������л��ڼ����ʳɱ��� TFP Ч������֮���� 10%�����������ʲ����÷����ֲ��ɱ��ϵķ���Ч�ԡ����֮�£�˥��ʱ�ڲ�����������ũ��ʳƷ�ӹ���ҵ�Ƿ���Ч�����ʲ������ű�־��

����

����5.4 ���߽���

�����Ӳ�ͬ��������ũ��ʳƷ�ӹ���ҵ����Ч�ʵ����������������ʵ֤��Ƚ�����о����ۣ����Կ������ҹ�ũ��ʳƷ�ӹ�ҵ����Ч�ʻ��кܴ�������ռ䡣�Ӳ�ͬ���������ڳ���������Եĸ���ũ��ʳƷ�ӹ���ҵ�����ʳɱ��������ҵ�������ʲ�������Ч����������������ͬʱ�ڵ��Ż��ص㣬������ҹ�ũ��ʳƷ�ӹ�ҵ��������Ч�ʵĹؼ����ڡ����ڴˣ�������Ҫ�Բ�ͬ�������ڵ���ҵ����ģʽչ���ۺϷ�����

����5.4.1 ������

����������������֪����������ҵ���ʻ�ĵ�Ч�ʲ��ر����ڵ�һ��ά�ȣ��������ʳɱ��Ľ�Լ�ϣ�����ά�ȵĵ�Ч����Ҫ������“����ЧӦ”����ģ���ŵ�äĿ�ԡ���Ϣ���Գ����Լ������ͼ������缼������ȵ͡���ܲ����������صĸ���Ӱ�졣��֮�γ������Աȵ��������ʲ����õĸ�Ч�ԣ����ڳ����ڵ�ũ��ʳƷ�ӹ���ҵ�������ϱ��ֳ��ϸߵĴ�����ʶ�ʹ���DZ�����Ҵֳ�������ҵ�ڶ������ʲ��ļ��������Ϊ���ӡ�ͨ������ά�ȵıȽϿ�֪������ʱ����Ч��Լ���ʳɱ�����Ҫ��Ҫ�����ʲ����ã��������ͼ����������ǽ�Լ���ʳɱ��Ĺؼ�����ˣ����ڴ��ڷ�չ���ڵ�ũ��ʳƷ�ӹ���ҵ������߶����ӳɱ���Լ���������ý���Ĺ�ϵ���⣬ͨ�������ҵ�����Ϣ�������̶ȣ��������벢���������������ϵͳ���������ⲿ�ʽ�Ļ�ȡ��������Ч�������ʳɱ���ǿ����Դ�����ʣ���Լ�ڲ��ʽ������������������ʲ�������Ч����

��

������1�������������������������������ϵͳ

����������ҵ���ʵ���Ϣ�������ۣ����ò����ҵ��ô��ⲿ��ȡ�ʽ�����������������úõ���ҵ����ˣ����ڴ��ڳ����ڵ�ũ��ʳƷ�ӹ���ҵ������߶��������ʳɱ���Լ���������ý����������ϵ���⡣�ɴˣ�ũ����ҵӦ���������ž�Ӫ��ʶ�����������ҵ�����Ϣ�������̶ȣ������������������������������������ϵͳ����ǿ��ҵ������ȡ�ⲿ�ʽ�����������;�Ӫ���գ����Կ������ʳɱ���������Ч������ҵ���ʻ������Ч�ʡ�

������2��ǿ����Դ�����ʣ���Լ�ڲ��ʽ�������

�������ڳ����ڵĽ������ԣ���Դ��������ҵ������������ʱ���ȿ��ǵ����ʷ�ʽ֮һ����ǿ��Դ���ʣ���Լ��ҵ�ڲ��ʽ������ʣ��Ӷ����Զ��ҹ�ũ��ʳƷ�ӹ�ҵ����Ч�������������á���Դ�������ɹɱ������ɱ�Ȩ����ʱ������ɣ��������ҵ������Դ�����ŵ���ࡣ���ڲ������������ʵ���سɱ�����ã��Լ�������֧��Σ���������ʳɱ��ϵͣ����Ҳ�ر��ʺ����ʳɱ���Լ��Ч�ij�������ҵ��

����5.4.2 �ɳ���

�����ɳ���ũ��ʳƷ�ӹ���ҵ���ʻ�����ϳ��ֳ���Ч��ˮƽ�����ɳɱ���Լ���ʲ����õ�˫��Ч��ͬ�����ġ���Լ���ʳɱ���Ч�ʲ��������������棺һ��äĿ���š�“�������”����ҵ˼ά�����dzɳ��ڸ߶ȵ�������Խ���뾭Ӫ����ʧ������������ԣ����Ǹ߾�Ӫ�����ںܴ�̶��������˸�ʱ�ڶ��е�“�ۻ�ЧӦ”���������ʲ����õĵ�Ч����Դ���ͺ��ڹ�ģ�����ٶȵļ����������������������ʲ�������ʶ���ۺ����������ڳɳ��ڵ�ũ��ʳƷ�ӹ���ҵ���ֳ��ϵ͵��ʲ�������ʶ����������ʵ���ͷ��շ�����������ˣ�ũ��ʳƷ�ӹ���ҵӦ�����������IJ��㣬�˷�����“��Խ��”��“���ڿء����з����ط��շ���”��ȭ��������ѹ���ʳɱ����������������ʷ�ʽ����ɢ���ʷ��գ��ڽ�ȫ��˾�������ʲ������ƶȣ���ǿ��Ʒ�з��ͼ������������ȷ��溻ʵ�����Ը����ʲ�����Ч����

����

������1���˷�������Խ�У�“���ڿء����з����ط��շ���”��ȭ����

��������“����”�ε�ũ��ʳƷ�ӹ���ҵӦ�ÿ˷���Խ�У������������㣬��������ҵ���������ʳɱ����ơ��ʲ������ƶ��Լ���ǿ��������ʵ���Ͳ�Ʒ�з������ȷ����ȡ��ʩ��һ�ǽ������Ƶ��ڲ������ƶȣ�������������֯�ܹ����Է�ֹ��������ȫ������ڲ�����֮�ϵ���������Ч�������ʷ��ա����ǣ������²�Ʒ���о��Ϳ�������������������������ͬʱ����Ʒ����ʶ���������г��������IJ�Ʒ��Ʒ�ƣ�����äĿ���ź�“�������”˼ά���γɺ��������г�ռ���ʣ��Ӷ���������Ŵ��ʽ�����������Ӫ�Ͳ����ϵķ�����ʶ����ǿ���Ŵ��ʽ�������ʲ��ļ�ܺ����ã���ͨ�����첻ͬ��Դ����ͬ�����ʽ����ϣ����Ͳ�����գ���ʡ���ʳɱ�����ǿ��ҵ������Ϣ���������������������ʵ���ƶ��ɳ���������ս�ԣ���ʵ�Ѻ�ÿ���ʽ�ؿ���Ŭ������ÿ���ʽ�������ʡ�

������2�������������ʷ�ʽ����ɢ���ʷ���

�������ö�Ԫ�������ֶΣ����ʲ�������֧�䣬ʹ�����ʷ��յõ���ɢ�����Լ�����ҵ������������һ�����ʷ�ʽ����������г��������Һ;��û�������һ��������ʽ���Ѿ���ס�ɳ����г������ĸ��ֱ仯�����������ʷ��գ�Ҳ��ʹ��ҵ���پ�Ӫ���ʽ���ڼ�������ʱ���ڵ�Σ�ա�ͨ������ũ��ʳƷ�ӹ���ҵѡ��������ʷ�ʽ�����ԽϺõĹ����ҵ���ռ���ص������Է��գ����������ޡ��������ʵȷ�ʽ�����Թ���г����պ�������Ӱ�졣

����5.4.3 ������

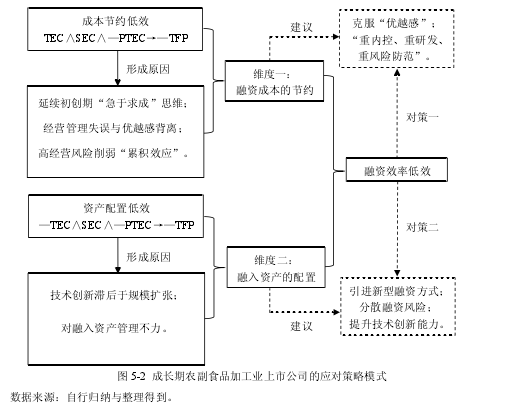

�������ڳ����ڵ���ҵ���Ǿ�Ӫ��ģ�ﵽһ���̶��Ҿ�Ӫʵ���汸���ȶ�����ҵ������ũ��ʳƷ�ӹ�ҵȴ���ֳ������ʻ��Ч��̬�ơ���������ҵ���ʳɱ��ĵ�Ч��Ҫ������äĿ���ź�Ĺ���ʧ�����̶��ɱ�����������̯�������ֽ���Ͷ��Ӫ�����ã��Լ������µĶ������Բ����Լ�“С�ͻ���˽Ӫ�������廯”�ķǴ�ͳ����ս�ȷ��棻��ҵ�ʲ����õĵ�Ч�����ڳ��졢���ص���ҵ˼ά����ʹ�ļ������»����Ͳ�Ʒ���»��������Լ��������ʲ��ļ�ܲ����ȷ��档��ˣ���ͬ�����ij�����ũ����ҵӦ�ں�����λ�Ļ����ϣ�����”����“ս������ʵ�ֻ������������ƻ���������“С��˽����”�Ǵ�ͳ��ս���Դ����������ʳɱ����������Լ������º�ʵ��ҵ“�����”��˼·���������Դ������Ч�ʣ�����������ҵ����������

����

������1������“����”ս�����˺Ͳ�ҵ�������Ⱥ�����Ӫģʽ

�������ڳ����ڵĸ�ũ��ʳƷ�ӹ���ҵӦ���ں�����λ�Ļ����ϣ�������չ���ƻ�������Դ������ս�����˺�������߳�����ҵ�������Դ����Ч�ʡ�һ�ǹ�����������ҵ��ս�����˺Ͳ�ҵ������������������Ӫģʽ���������ʳɱ���ʵ�ֹ�ģ���ꡣ���ַ�ʽʹ��ҵ�������ڲ���Դ����������ⲿ��Դ��ȡ�϶�����Ч�ʣ������ʳɱ��Ľ�Լ�������ʲ������þ������ŵ��������á�������� A ��ҵ������������ռ���ƣ��������� B��ҵ���ʲ���������ռ�����ƣ�������Ӫģʽ���ǽ�����Ϊ����֮��“����”�ķ�ʽ������ߺ�����Χ�ڸ�����ҵ�������������ٽ�������������ҵ����������

������2�������Լ������º�ʵ��ҵ“�����”��˼·

�������ҹ��г������������ƵĽ��죬���������ʹ����Ѿ���Ϊ�����ҵ��չ�Ĺؼ����أ����dz�����ҵ����ҵ��“��������”�����淨������ũ����ҵ����������Ϊ�ҹ�ũ��ʳƷ�ӹ�ҵ����������ϵ����Ҫ��ɲ��֣������ܹ������ҵ����ļ���ˮƽ�������������ܣ�Ŭ���ƽ���ҵ�������ں���Լ�ͷ�չ��·�����ҶԴٽ��ҹ�ũ��ʳƷ�ӹ�ҵ�����ʱ��ṹ����Ҳ���Ż������ƶ����á���ˣ�������ҵ����ת��˼�롢��������������˼·��������չ��������»���Ӵ���豸��������רҵ�˲ŵ�Ͷ�룬������Ӧ�г��������ƺͿ�ѧ֪ʶ��չ���ɵ����Ϳ��л��ƣ�����Ϊ��������ҵ��չע��ǿ��������

����5.4.4 ˥����

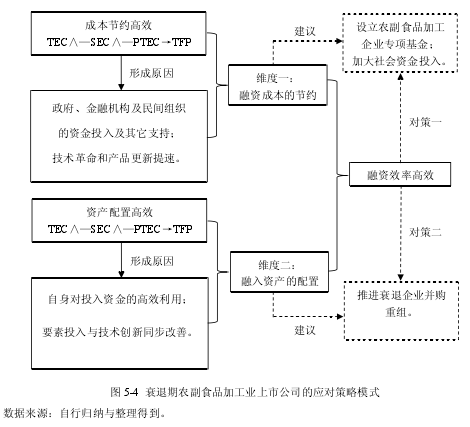

��������˥���ڵ�ũ��ʳƷ�ӹ���ҵ���ʻ�����ϳ��ֳ���Ч��ˮƽ���ɳɱ���Լ��Ч���ʲ����ø�Ч��ͬ��������Լ���ʳɱ���Ч�����������������棺һ�����������ڻ����������֯��˥����ũ����ҵ�ĸ߶����Ӻ��ʽ�Ͷ�룬����˥����ҵ�����ļ��������Ͳ�Ʒ�������١��������ʲ����õĸ�Ч������ҪԴ����ҵ����������������ʽ�Ͷ��ĸ�Ч�����Լ�����Ҫ��Ͷ���뼼�����µ�ͬ�����ơ���ˣ�����˥���ڵ�ũ��ʳƷ�ӹ���ҵ���������Ա��ֳ��ĺ�ת������ʾ���ǣ��������Խ�һ������ũ��ʳƷ�ӹ���ҵר������ر���˥����ũ����ҵ�����������Խ�����ҵ���ʳɱ���������ý��ڻ�����������ʵ�����ʽ�Ͷ��������ũ����ҵ�ȹ�Σ���ڣ������ƽ�˥����ҵ��������ٽ���ҵ�������������ʲ���ʵ��ũ��ʳƷ�ӹ�ҵ����Ч�ʵĿɳ�����չ��

����

������1������ũ��ʳƷ�ӹ�ҵר�����

��������ר������˻��ѳ�Ϊ֧����ҵ��չ��һ�ֳ��������������Խ����ҵ�������⡣վ�������������ϣ�Ϊ˥����ũ��ʳƷ�ӹ���ҵ����“ר��ר��”���ر����������չ����ҵ���רҵ�������ܼ���̶ȵ�֧��ũ��ʳƷ�ӹ���ҵ�ָ�������ʵ�ֳ��㷢չ��ũ��ʳƷ�ӹ�ҵר�������Ҫ���ڶ�˥����ũ����ҵ�ṩ���ⲹ���������ձ�����Ͳ�ҵ���ߵ����巢չˮƽ�ṩ�����Ż��Ŵ�֧�����ߡ�ͨ���Թ�������Ϊ���ϵ�ר�����ʩ������˥���ڵ�ũ��ʳƷ�ӹ���ҵ��������Ч�ؽ��Ͳ�����պ;�Ӫ���գ����������ҵ��չ�������ºͲ�Ʒ���»������ٻ�ĺ��֮�ǡ�

������2�������ƽ�˥����ҵ��������

����

������Ϊ��ҵ�ʱ���Ӫ�ķ�ʽ��һ�֣�����������ҵ����ʵ���������ҵ��ֵ��ͨ����ҵ��ծ���ʽ����飬�����ҵ����ʵ����ͬʱ����ũ��ʳƷ�ӹ�ҵ��ʵʩ�ļ沢�չ�������ҵ�ڶ������������徭�ù�ģ������������ҵ����ʵ�����Ӷ�������ҵ��ģ��ʵ�ֹ�ģ���ã�����ҵ��ֵ�õ����ʵ�֡����ͬʱ�����й������ƽ�ũ����ҵ���������ʡ�м���ͬ��������ҵ�������飬������������ũ����ҵ�������ҵ������ʾ���������ǿ��ҵ�ڲ��ʲ����̶��ʲ����ֽ�������Ա���Ƽ���ȫ����ϣ����������Ͳ���ҵ������ʤ��̭���Ӷ��õ���Դ���Ż����ã�ʵ��ũ��ʳƷ�ӹ�ҵ�Ŀɳ�����չ��

�ڶ��¹�Ӧ�������������2.1��Ӧ�������ĸ��������ṹ������2.1.1��Ӧ�������ĸ���������Ϣ���������IJ�������������ִ�������ҵ��������̥���ǵķ�չ�ͱ�����˵���ڵ�������ҵ�ǃ�������IJ�ҵ����Ӧ��������ʵ����������������Ⱥ����...

��2�²�������綨����״2.1��������Ľ綨�ҹ�˰��������Ķ���ɸ���Ϊ�����������棺1�Ƿ��ɽṹ�ýṹ�����ش�ĸı䣻2�Ǹ���Ϊ����ҵ���ճ���Ӫ����ⷢ����4.��ʵ���У�һ����ָ�Բ�ͬ��������Բ�ͬ�IJƲ���ծȨ�Ƚ����������ı�...

��2�¾�Ȼ֮�ҵ�������չ��״�����ڵ�����2.1��Ȼ֮�Ҹſ�2.1.1��Ȼ֮�Ҽ�鱱����Ȼ֮��Ͷ�ʿعɼ�������˾��������1999��3�£�����ȫ���������������������ι�˾�����������ҵͶ�ʹ�������˾��33λ�ɶ���ͬͶ�������Ĵ����пعɹ�...

���ռ��ŲƸ����ľ�������ǿ���о�������ο�

��7�½���7.1�о����۱��ĵ���Ҫ�о�����Ϊ����һ��Ŀǰ�ҹ��Ƹ������г��ĺ�ۻ���������������չ��һ�ǣ���Ȼ�����ƶ��Դ������ز��㣬���DZ��ջ����������������˾�����ۻ����Ʒ���Լ����ڻ����������ղ�Ʒ�������ƶ�½����̨�����ǣ��ҹ�GDP��...

���繺��ڷ�Χ�������߹�����Ϊ��Ӱ�������

Ŀǰ���ڹ���ڷ�Χ���о���Ҫ�������ճ�������Χ����ע��Ʒ��������ҳ����Լ���Ʒչʾ�����ض������߹����Ӱ�죬�����繺����������Ӫ������繺���Χ�о����٣���û�����ӹ�����ڼ����еĹ����Χ����������������Ϊ��Ӱ�졣...

��1������1��1�о�����1.1.1��֯��װҵ�����ص��֯��װҵ��һ��������ǿ�IJ�ҵ����Ʒ���к�ǿ��ʵЧ����ʱЧ�ԣ�����������������Ӧ�����Ƚϳ����������Ľ�������������ˮƽ����ߣ������߸���ع�ע���Һ��Ի���װ���Ρ�������С��������Ʒ��...

��װ���ʦƷ����Ӫ���о����ۡ����Խ��鼰

��5���о����ۺͲ��Խ���5.1�о����۵������Ź��õĿ��ٷ�չ��������ˮƽ����������װ���ʦƷ���ܵ�Խ��Խ����Ʒλ����ʱ�и��Ե�����Ⱥ�����������ữý�����չ�Ľ��죬�����ǹ����װ���ʦƷ�ƻ��ǹ��ڷ�װ���ʦƷ�ƶ����ܺ���...

��2�¹�����Ͼɷ�װ���ռ������õ���״2.1����Ͼɷ�װ���ռ������õ���״Ŀǰ�����о�����Ͼɷ�װ������ϵ��������ҪΪ���µ�������ʽ���������1[1]����������Ҫ������������ձ���Ӣ�����Լ��������ҵķϾɷ�װ�Լ�У���Ļ�������������о���2...

�����µ�������C2Bģʽ��ʵ����ʽC2B��������ģʽ�����ı��˴�ͳ��ó��ʽ��Ҳ�ı������ǵ����ѷ�ʽ���ڴ�ͳ����ʽ�У������̽���Ʒ�����������������̣�������ָ�����������ѣ�������Ϊ��������������ߣ��Ȳ��ܾ�����Ʒ��Ʒ��Ҳ���ܾ�����Ʒ�ļ۸�...

��2�����ۻ���2.1��װ��������Ԥ��2.1.1��װ������������ʱ���ķ�չ�����������Ѿ�ԶԶ�������ڹ�ȥ�ĺ����ˣ������Ҳ����Ȼ�ķ����Ÿı䡣һ����Ϊ������������ר�Ҿ�����˼�����ܽ�������г����ɣ����ֹ�����ָ�����ʦ��һ���IJ�Ʒ������������...