��ҵ����˶ʿ����

�����ڶ��� ��ظ������������

����2.1 ��ظ���

����2.1.1 ũ��ʳƷ�ӹ�ҵ

����ũ��ʳƷ�ӹ�ҵ��ֱ����ũ���֡�������ҵ��ƷΪԭ�Ͻ��еĹ���ĥ�ơ����ϼӹ���ֲ���ͺ����Ǽӹ�����������ӹ���ˮ��Ʒ�ӹ����Լ��߲ˡ�ˮ���ͼ����ʳƷ�ļӹ��[31]����ΪʳƷ��ҵ�Ļ����ں�֮һ��ũ��ʳƷ�ӹ�ҵ�Ѳ���ͣ���ڴ�ͳ�����϶�ũ��ʳƷ���г����ӹ����������룬�����ڶ�ʹ����Դ���м����ӹ��Ļ����ϣ�ʵ��“��ֵ����ֵ”����һ���������Ӧ��ǰ�������ҵ�����������ũ��ʳƷ����ع�ҵ��Ʒ��“���ӹ�”���̡�

��������������������Ҳ�ͬ���ҹ���ũ��ʳƷ�ӹ�ҵ�������“С�ͻ���˽Ӫ�������廯”���ص㣬����һ���̶��Ͼ����ŵ�ǰ��ũ��ʳƷ�ӹ�ҵ����“��ҵ��ģ����չʽ”��“��ҵ���������ͺ�”��“�ʽ���תЧ������ƫ��”��������ͼ 2-1 ���ҹ�ũ��ʳƷ�ӹ�ҵ����Ҫ��ҵ�ֲ������

����

����2.1.2 ������

������“����Ч��”���������ĸ���綨���DZ����о�����ʼ�㡣��������Ч�ʵĶ��壬������[32](1993)�ǹ��ڽ���ʹ��“����Ч��”����ʵģ����ź����ǣ�����û�ж�����Ч�ʵĸ���������ȷ�Ľ��͡����ڲ�ͬѧ�߶�������Ч�����������Լ����ص������ڹ�ͣ�����ƻ���ڷ�[33]��2013����Ϊ����Ч�ʵĺ��弴�ʽ�ʹ��Ч�ʣ�ָ��˾��˳��ʵ���ڲ����ʡ�ծ�����ʻ���Ȩ�����ʵ��ʽ��ȡ��,���ʹ�������ʽ��쾭��Ч�������ֵ��Ч�ʡ��ܴ�ϲ�ͱ���ˮ[34]��2013�������ʳɱ���Ͷ���������������,��Ϊ�����ڲ������ʷ����ֽ����������õ������ʽṹ������ˮƽ���Է�ӳ��ҵ������Ч��ˮƽ�����⣬���������[35]��2014��Ϊ�����������о�������Ч�ʵ����⣬�ձ������ڽ�����Ϊ��ҵ���ʻ��������Ӫ��Ч�Ĺ����ʣ���Ҫ�����ڶ����ʳɱ��Ľ�Լ�������ʲ��������������档

���������еĴ������о����ۺ��Ը��������Ĵ���ҵ��ģ�����ʽṹ�����ʳɱ�����ҵӯ���ɳ��Եȶ�Ƕȶ�����Ч�ʾ��������������Ķ��壬��������Ч�ʾ��Ǿ�Ӫ����������������Ч��Լ���ʳɱ���ͬʱʹ�����ʽ�����ôﵽ����������������״̬�������������ʷ�����ı���������������Ի���š���Ҫ�ر�˵�����ǣ�������ҵ����ҵ������Ч�ʣ�Ӧ�Ӳ�ͬ�������ڵĶ�̬�Ա��ӽdz�������ȣ���Ҳ�DZ��Ķ�ũ��ʳƷ�ӹ�ҵ����ҵ���ʻչ��Ч�ʷ����Ļ�������㡣

����2.2 ��������

����2.2.1 ������������

�������緶Χ��ѧ���Ƕ���ҵ�������ڵ��о��ӷ�ë��ǵ��������ת��ʱ����1959 �꣬�� 1959 �� Mason Haire �״����������ѧ�е�“���������ݱ����”���õ���ҵ�����У���Ϊ����������ѧ���ձ����õĵ�����������������֯��Ϊ����֯��չ�켣�ı仯���ɣ�ָ��һ����֯�Ķ�̬�仯Ӧ����������ѧ�е�ij�ֳɳ�����[36]��

������ Mason Haire �������£�����ҵ�����������۵��о��ڶ�ʮ�����߰�ʮ���ʵ�ֿ��ٷ�չ���� 90 ���ĩ�ﵽ�˸߳����������������Ǿ���ѧ����ѧ�Ļ������裬��ӳ����ҵ�����������������ij����������ͬ�ı仯�켣����һ���ӳ������ɳ����ӳɳ������죬�ٵ�˥�˵��������������̣���֮Ϊ��ҵ�������ڡ��ۺϹ�����ĸ����о����ݼ���ɹ���һ����Ϊ�ɽ���ҵ�������ڻ���Ϊ�ĸ��Σ��ֱ�Ϊ�����ڡ��ɳ��ڡ������ں�˥���ڡ��ڼ���ս�����ҡ����ζ�������Ȼ�ֺ����ⲿ��ȷ�����ز����ڣ�����ҵû���ش�����ʧ�������������ص�ǰ���£���ҵ�ͻ�������ӵ������켣���γɴӳɳ������죬ֱ���Ʋ���沢�չ����������ڷ�չ��·��

����2.2.2 ������

����ŵ��������ѧ�� J.E.�����������С����ɡ���ƽ��Ч�ʡ��ᵽ��Ч�������ྭ�û�������������ٵ����������⣬�Ǿ���ѧ�����Ŀ��⣬���þ��õ��ֶ�ͨ����ͬʱ���Ĺؼ�����[37]����ˣ�Ч�ʳ����������ǹ�����ר�Һ�ѧ����չ���о����ص������ʵ�ֵľ���Ŀ�꣬�����Ч�ʵ������о�Ҫ���ڹ��ڣ�����ѧ�߿����� 18 ���� 70 ����״����������Ч�ʵ�“������”����[38]�����������ڶ�Ч�����۵Ĺ۵�Ҳ����ͬ�����������������Դ������������������Ч�õ�����̶ȣ���һ���̶�����������Դ�����ʵĺ���[39]��Ŀǰ����Ч�����۵��о�����Ҫ������“Ч������”�ķ�ʽ�о���ʵ֤�о��������档

����Ч�����۵ķ�ʽ�о��Ǵ�Ч�ýǶȽ��з����ģ�����ѧ������Ҫ������Ч�ʱ���������Ч�ʱ��Ϳ�����—ϣ��˹Ч�ʱ�������������������������ѧ�� VilfredoPareto��ά������?�����У��� 20 ���ͳ��״�����ģ�Ҳ�������Ч�ʱ�������֮��������������Ϊһ����������������ǰ��������ʵ����һ�����������Dz���ʵ�ģ������������ڴ˻���������������иĽ������ڲ�����һ������������£�����ͨ��������Դ���õĸı䣬��������һ���ĸ���[40]����������-ϣ��˹Ч�ʱ�����ͻ��“���”�����帣�������ã���Ϊ�����ʹ������ḣ����ߣ���ôͨ��“����IJ���ԭ��”���б������б�Ҫ�ģ�ֻҪ����Ľ�������ڱ���[41]��

����Ч�����۵�ʵ֤�о����ֲ��˷�ʽ����“��Ч”��“��Ч”�����е�һ�ԣ���һ��ǿ���˱��ľ����ԺͿ�ѧ�ԣ���Ϊ���͵�ʵ֤�������Բ������壨1956��[42]�����ȫҪ�������� TFP �ĸ����ģ�ͽ��з������ٶ��г��Ĺ��������������£�

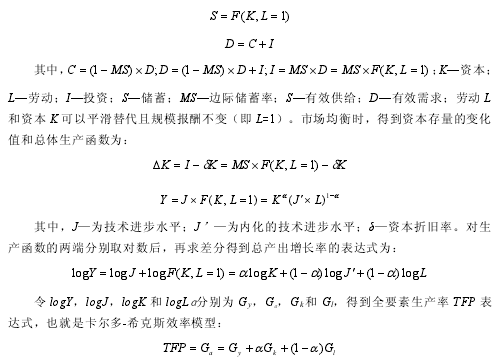

����������-ϣ��˹Ч��ģ�ͽ�����“��ֵ”�ķ�ʽ�״ν��Ѻ�����ȫҪ�������� TFP�����������������Ч�ʲ��ֵ�ľ����ԺͿ�ѧ�ԡ���ͼ 2-2 ��ʾ�����Ͷ��������ȶ��������£������ʱ����� K �����ӣ��� k0�� k1�����ʱ� K ���ڱ�����ݼ����ɶ�ȷ���������������ܹ������ȶ���ijһ���ض�ֵ�ϣ����ɴ˵ó����ۣ�ȫҪ��������TFP ������ͬ��������һ�������dz����ȶ��ġ�

��

����2.2.3 �ִ����ʽṹ����

�������������������ʽṹ�������о������¿��Բ��Ϊ������ϵ��һ������������ѧ�Ҵ�ά·������Ϊ����˵��������ʽṹ���ۡ�������ί��—��������Ϊ���ʹ��������ʽṹ���ۣ��о��ӽDz�������ҵ����������˰�Լ��ʱ�����˰��˰�ּ��˰�ղ��벻ͬ��Ӫʵ�����ʽṹ������ϵ�����⣬�ڶ�����ϵ���о���ע�ط�����ҵ���Ʋ��ɱ�����ҵ���ʽṹ��Ĵ����������⡣������ 1970 ��Ϊʱ��ڵ����γɵ��ִ����ʽṹ����ѧ�ɡ���ѧ���ǻ�����Ϣ�ǶԳ������о��ķ�չ�������ģ�������ϵ��Ҫ��Ȩ�����ۡ������������ۡ��źŴ������۹��ɡ��� 20 ���� 70 ���Ϊ�ֽ��룬������Ҫ���ִ����ʽṹ����չ��������

������1��Ȩ������

����Ȩ��������Ϊ�������ʽṹ���ۿ���еĺ�������֮һ������Ҫ������ҵ�����Чƽ��ծ����Ϣ�ĵ�˰��������������ɱ��������γ�����ʱ��ṹ��ʵ����ҵ��ֵ���������֮��Ȩ�����۾����о���ҵ����“�ڸ�ծ��˰���������Ʋ��ɱ���ֵ֮�����Ȩ��”������[43]��Ȩ�����۵Ĵ�������Ϊ���Ķ࣬���й��ϴ����Ҫ�� Robichek��1967����Kraus��1973����Rubinmstein��1973���� Mayers��1984���ȡ�

����Ȩ��������Ϊ����ҵһ����������“˰������”���ã�������ծ�����������ֵ������һ���棬ծ��Ŀ�������Ҳ��ʹ��ҵ����������������������ظ������Ʋ���

�������㲻���Ʋ�����������Ҳ����һ���̶���������ҵ��Ӫ�Ķ���ɱ����Ӷ���Լ��ҵծ���ģ�;�Ӫ��ģ�Ľ�һ��������Ҳ�;�����Ȩ�⸺ծ��˰ЧӦ����ҵ�Ʋ��ɱ��ı�Ҫ�ԡ�ͨ����Ȩ�����۵�̽�֣�ר�Һ�ѧ���ǵõ�����ôһ����Ҫ���ۣ���V(a)=Vu+TD(a)-C(a)������ծ��ҵ��ֵ�൱����ծ��ҵ��ֵ��˰����Լ֮���ټ�ȥ�����ɱ���ֵ�Ͳ���Σ���ɱ�����ֵ��������ʱ��ṹӦ������˰���ɱ��Ľ�Լ������ɱ��Ͳ���Σ���ɱ����ƽ����ϡ�

����Ȩ�����۸��д����ԵĽ����������ɱ��ʹ����ɱ�����������ҵ�����ʽṹ�У���ʵ���������ܸ��õط�ӳ���ӵ���ҵ�������Ը�����ʵ�ʵ�˼ά�Ƕ�Ϊ��ҵ��������ʱ��ṹ�ṩ˼·�����ݡ����⣬Ȩ������Ҳ�������������ɱ��Ѷ�����Ӱ�����ز�ȫ��Ⱦ����ԡ�

������2���źŴ�������

������ 1970 ���ź�����֮������·���˶����GeorgeA.Akerlof���״����“��Ϣ�г�”�ĸ����[44]����Ϣ���Գ����۵��Դ�������Ϊ�̳кʹ��£��źŴ������۾�������Ϣ���Գ����ۻ������ܱ�����ġ�������ҵ��Ӫ�����Ͷ���߸��˽���ҵ�ڲ���Ӫ���Ͷ�ʷ��ռ����棬��˾�Ӫ�ߺ�Ͷ�����ɱ���������Ų��Գ���Ϣ�������������λ����ѧ�Ҿ��о�һ����Ϊ��������Ϣ���Գ�����Ĵ��ڣ���ҵ����绷�����������ڲ���Ϣ�����������ೣ�����źţ��������������棬����ǹ������棬�ٴμ��������棬������������Ȼ�ƴ����Ŀɲ����Զ����ǿ����Խϸߵ��ź�ģʽ��

��������Ϣ���ԳƵĻ����£�Ͷ������Ϊʧ��һ����ֻ�ܱ����Ľ����ھ�Ӫ���ṩ����ҵ��Ϣ��ӵ�������ҵ��ֵ�ͷ��գ���ʱ��ծ�������ʱ��ṹ��“�źż�ֵ”�������ԣ�������ҵ�ĸ�ծ�����������������Ӫ����Խ��ӯ�����и�Ԥ�ڣ���ҵ�г���ֵҲ����֮��������Ȼ�źŴ��������Ѿ���Ϊ��ҵ�����������ߵĺ������۲����㷺���ɣ���������Ҳ���ɱ���ش���һЩ���⣬һ���棬�ź����۲�����Ч���Ͳ�ͬ���һ���ҵ�ڵĹ������죻��һ���棬��ҵ�ڲ��Գ���Ϣ�Ļ����£�ͨ��֤ȯ���������ǹ�Ʊ�����ױ��г���⣬��ɹ�Ʊ��ֵ������������ҵ�������Σ����

������3��������������

����Myers �� Majluf[45]��1984�������źŴ���ԭ����������������ھ���ѧ�������ġ���ҵ֪��Ͷ��������֪����Ϣʱ�����ʺ�Ͷ�ʾ��ߡ��У���һ����������������ۼ�˵���������������ۣ������۳ɹ���Ҫ���������ȣ���ҵ�������ʾ���ѡ��ʱ���ƫ�����ڲ����ʣ���Σ����ڹ�Ϣ��“ճ����”����ҵ���ڱ����Ϣ�����ԵĿ��ǣ���������ѡ����ٹ�Ϣ�ķ�ʽ�����ʣ��ٴΣ����ⲿ���ʵ�“��������”�£�֤ȯ���䰲ȫ����Ȼ��Ϊ��ѡ������֮���ⲿ������ѡծ��Ȼ���Ȩ�档������ҵ�ⲿ���ʵ��������ӣ����ʹ��ߵ�ѡ��˳�������ֳ��Ӱ�ȫ�����յĵݼ����ԣ�����Ȩ����Ӧ�����ѡ���⣬�����������ۻ����֣���ҵ��ծ���ʲ�ͬ�̶ȵط�ӳ���������ⲿ��������

�ڶ��¹�Ӧ�������������2.1��Ӧ�������ĸ��������ṹ������2.1.1��Ӧ�������ĸ���������Ϣ���������IJ�������������ִ�������ҵ��������̥���ǵķ�չ�ͱ�����˵���ڵ�������ҵ�ǃ�������IJ�ҵ����Ӧ��������ʵ����������������Ⱥ����...

��2�²�������綨����״2.1��������Ľ綨�ҹ�˰��������Ķ���ɸ���Ϊ�����������棺1�Ƿ��ɽṹ�ýṹ�����ش�ĸı䣻2�Ǹ���Ϊ����ҵ���ճ���Ӫ����ⷢ����4.��ʵ���У�һ����ָ�Բ�ͬ��������Բ�ͬ�IJƲ���ծȨ�Ƚ����������ı�...

��2�¾�Ȼ֮�ҵ�������չ��״�����ڵ�����2.1��Ȼ֮�Ҹſ�2.1.1��Ȼ֮�Ҽ�鱱����Ȼ֮��Ͷ�ʿعɼ�������˾��������1999��3�£�����ȫ���������������������ι�˾�����������ҵͶ�ʹ�������˾��33λ�ɶ���ͬͶ�������Ĵ����пعɹ�...

���ռ��ŲƸ����ľ�������ǿ���о�������ο�

��7�½���7.1�о����۱��ĵ���Ҫ�о�����Ϊ����һ��Ŀǰ�ҹ��Ƹ������г��ĺ�ۻ���������������չ��һ�ǣ���Ȼ�����ƶ��Դ������ز��㣬���DZ��ջ����������������˾�����ۻ����Ʒ���Լ����ڻ����������ղ�Ʒ�������ƶ�½����̨�����ǣ��ҹ�GDP��...

���繺��ڷ�Χ�������߹�����Ϊ��Ӱ�������

Ŀǰ���ڹ���ڷ�Χ���о���Ҫ�������ճ�������Χ����ע��Ʒ��������ҳ����Լ���Ʒչʾ�����ض������߹����Ӱ�죬�����繺����������Ӫ������繺���Χ�о����٣���û�����ӹ�����ڼ����еĹ����Χ����������������Ϊ��Ӱ�졣...

��1������1��1�о�����1.1.1��֯��װҵ�����ص��֯��װҵ��һ��������ǿ�IJ�ҵ����Ʒ���к�ǿ��ʵЧ����ʱЧ�ԣ�����������������Ӧ�����Ƚϳ����������Ľ�������������ˮƽ����ߣ������߸���ع�ע���Һ��Ի���װ���Ρ�������С��������Ʒ��...

��װ���ʦƷ����Ӫ���о����ۡ����Խ��鼰

��5���о����ۺͲ��Խ���5.1�о����۵������Ź��õĿ��ٷ�չ��������ˮƽ����������װ���ʦƷ���ܵ�Խ��Խ����Ʒλ����ʱ�и��Ե�����Ⱥ�����������ữý�����չ�Ľ��죬�����ǹ����װ���ʦƷ�ƻ��ǹ��ڷ�װ���ʦƷ�ƶ����ܺ���...

��2�¹�����Ͼɷ�װ���ռ������õ���״2.1����Ͼɷ�װ���ռ������õ���״Ŀǰ�����о�����Ͼɷ�װ������ϵ��������ҪΪ���µ�������ʽ���������1[1]����������Ҫ������������ձ���Ӣ�����Լ��������ҵķϾɷ�װ�Լ�У���Ļ�������������о���2...

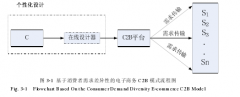

�����µ�������C2Bģʽ��ʵ����ʽC2B��������ģʽ�����ı��˴�ͳ��ó��ʽ��Ҳ�ı������ǵ����ѷ�ʽ���ڴ�ͳ����ʽ�У������̽���Ʒ�����������������̣�������ָ�����������ѣ�������Ϊ��������������ߣ��Ȳ��ܾ�����Ʒ��Ʒ��Ҳ���ܾ�����Ʒ�ļ۸�...

��2�����ۻ���2.1��װ��������Ԥ��2.1.1��װ������������ʱ���ķ�չ�����������Ѿ�ԶԶ�������ڹ�ȥ�ĺ����ˣ������Ҳ����Ȼ�ķ����Ÿı䡣һ����Ϊ������������ר�Ҿ�����˼�����ܽ�������г����ɣ����ֹ�����ָ�����ʦ��һ���IJ�Ʒ������������...