����˶ʿ����

�����ڶ��� Э����Ƹ���

������һ�� Э����Ƶĸ���

�����ڲ���Э�����ģʽʱ,����������“�ɱ�����ʵ��” (Variable InterestEntity���¼��“VIE”)ģʽ��һ����,��ʵ�����֮��ȴ�����ϵҲ�����������,�б�Ҫ�Ա�����Ҫ�о���Э�������VIEģʽ���з��ɽ綨��

��������,���Ľ��Ծ���������ظ�������¼����м���,��ȷЭ�����ģʽ�ھ������и����е�λ�ò��;���,���Ľ��Ա������ݲ�ͬ�����ָ����������,������з��ɽ綨��

����һ������������ط��ɸ�������

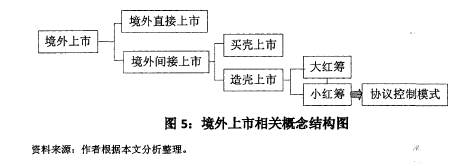

��������������ָ“���ҹ�����ע��,���䲻���ҹ�����ע�ᵫ���ҹ����л���Ӫ�ʱ��عɵĹ�˾�������ʱ��г��Ϸ������С�”�پ������а�������ֱ�����к;��������С�

��������ֱ������“ָһ��������ҵ�����֤ȯ�г����ܻ�����֤ȯ�����������ڸù����ڷ���֤ȯ���ڸù�֤ȯ���������ƽ�����Ϊ��”�������й��������,�ҹ���ۡ�̨������ŵ������ڷ����ƶ����½��ͬ,�ձ�۵���Ϊ������������������Ҳ���ھ������С�����ģʽ������ҵҪ��ܸ�,����Ҫ����“456”��Ӳ�Ա�,��Ҫ�����й�֤���ͬ��,���ʺ���С��Ӫ��ҵ��

����������������“ָ���ڹɶ�(������Ȼ�˺���ҵ)�Ծ���ӵ�л���Ƶ�Ȩ��Ϊ����,�ھ����������߿���һ�ҿǹ�˾,�Ըÿǹ�˾�����ھ��ⷢ�й�Ʊ���ھ���֤ȯ���������н�����Ϊ��” ���������з�ʽ������Ϊ����������������,������������Ǿ��ڹ�˾ͨ���չ�һЩҵ���ϲ�����������������пǹ�˾ȡ�����е�λ,Ȼ���Է����չ��ķ�ʽ��ǹ�˾��˾ע���Լ��������ʲ�,ʵ�ּ�����С�������й�˾��ʵ�ʿ������Ը��˻��˵��������밶���������ǹ�˾,�ǹ�˾���չ����Ȩ�û��ȷ�ʽȡ�þ��ڹ�˾���ʲ�,Ȼ���Կǹ�˾���������С��������,�ֳ������ģʽ,��Ϊ“����”��“С���”,ǰ���漰������ҵ����й�Ȩ,������Ϊ��Ӫ��ҵ��

����������Ǻ��Ĺ����ǿǹ�˾����(�ʲ����Ȩ��ʽ)����������ҵ,�������ܵ����ĺ��Ľ��������ҹ����ʽ������������10���ġ��������Ͷ���߲���������ҵ�Ĺ涨���ȹ��������ڲ�������ʵ�֡�Ϊʵ�־���ǹ�˾���ƾ�����ҵ�ﵽ����Ŀ��,��ʦ�����ʦ��Ͷ����Ա��Ƴ������о���Э�����ģʽ�������еĽ��ܹ�����1��

����

���������������VIE

����������̽�ֵ�Э�������ָ�й�������ҵ�������������ʹ����������õ�Э�����,�����ģʽ�е�Э����ơ����������Ϊ����Ͷ�����ھ����������Ŀ�Ŀǹ�˾(Special Purpose Vehicle,���¼��“SPV”),��SPV�ھ��ڳ���WFOE,����WFOE�뾳����Ӫʵ��ǩ��һϵ�п���Э��,ʵ�ֶԾ�����Ӫʵ��Ŀ��ƺ�ת�������Ŀ�ġ����봫ͳ���ģʽ��������������SPV����Ͷ�ʹ����в�ȡ��Ȩ���ʲ��������Dz�ȡЭ����ơ�

������Vffi����������Ȼ�¼�����֮��,������������ίԱ��(FASB—Financial Accounting Standards Board)����һЩ SPV �ı����ϲ�����©����,��2003��1�°䲼�ĵ�46�Ž����桶VIE�ĺϲ�,�Ե�51�Ż���о�����Ľ��͡�(FIN 46)��ʹ�õĸ������FIN 46����,VIE��ָͶ����ҵ���еľ��п����Ե�����,���Ǹ����沢�����Ի��ڹ�Ȩ�Ķ�������Ȩ,��ʵ�ʻ�DZ�ڿ��Ƹþ����������Ҫ��������Ҫ����Vffi���ϲ�����������2003��12��,������������ίԱ����ʽ����FIN 46������FIN46(R)��VIE�ĺϲ���,FIN46(R)�ķ���,��־���������������ʼ�ɹ�����ת��Ϊԭ��������ʵ��������жϿɱ�����ʵ��,����ѧ�߸����˾����ȷ�ϲ���,��Ҫ�迼������:“��һ����ҵ����Щ�ʲ�����ծ��Ȩ�����Լ�ܹ�ʹʵ�巢���仯;�ڶ�����ҵ����Щ�ʲ�����ծ��Ȩ�����Լ�ܹ�����ʵ��ı仯,����,����Ϊ�ɱ�����,�����Ʊ��ծȯ���������ߡ����ޡ���������Ȩ������Э�顢�����ͬ������ȨЭ��ȡ�”��ͨ�������ɼ�Э�������VIE��������

����“����,Э��������ֵ��Dz�ͬ��ҵ֮��Ĺ�ϵ,��һ����ҵ�Ƿ���Э�鰲�ű���һ����ҵ����,��Vffi��������һ����һ����ҵ,�������ҵ�ܷ���Ϊ��һ����ҵ�Ŀɱ�����ʵ�塣���,һ����ҵ�Ƿ�����һ����ҵ����Э����ƹ�ϵ���ж�һ����ҵ�Ƿ�ΪVIE�ij�ֵ�����Ҫ�ı�,VIE������ͨ��������ʽ�γ�,����в����ʡ�����;�ٴ�,Э�����ǿ������Ȩ,��VIEǿ������Ҫ���������Ծ�������ĸ�����ҵ��”������,Э����Ƹ�������һ����������,��VIE�����������һ�����ѧ�����������������ھ����ʱ��г���ƴ����϶�VIE���Ͽ�,��ʹ�þ�����ҵ����ͨ��һϵ��Э����ư��ſ��ƾ�����ҵ,�ﵽ�ϲ�������Ŀ��,�����˿ǹ�˾�ȶ�������Դ�Գɹ����С��������½�ͳһ�������:Э����ơ�

�����ڶ��� Э�����ģʽ�ķ�չ

��������Խ��Խ�ླ����ҵ����������,�ҹ���ܲ��ŶԺ��ģʽ���Ҳ�ڲ�ͣ�ظı�,�ܵ�������Խ��Խ�ϸ�Ϊʵ����ҵ������������,�����ͨ���ģʽ�IJ����ַ�����ӿ�֡������������Ͷ����ҵ���˷���ҵ�����ú�����ҵ���й����������þ���ֹ��“��������”��SOHO�й�,�Լ����ñ������о���Э�����ģʽ�Ĵ�����������ҵ�����������ʲ���ҵ,���й��ط���

����һ������ģʽ

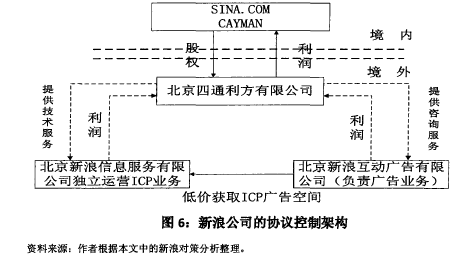

�����������:�������й�˾��������Ӫʵ���Լ�һֽ��ͬ,������ 2001�����ر�ĺ������ģʽ,������ģʽ��1998��12��1�ձ�����ͨ������˾�ܲ���־����������������Ԩ��,�ڻ������Ͻ�����ȫ�����Ļ�����վ——���������ڼ������:����Ϣ��ҵ��ǰ���ʵ粿��1993��䲼�ġ����·ſ���Ӫ����ҵ�������������а취����6���Ĺ涨,“������֯�����Լ����ҹ����ڵ����̶��ʡ�������ʺͺ�����ҵ����Ͷ�ʡ���Ӫ���߲��뾭Ӫ����ҵ��” @����ʱ�ʵ粿��������ָ����������̲����ṩ������Ϣ��ֵ����(Internet Content Provider,���¼��“ICP”),�������ṩ�����������ʱ��������ڽ�ֹ���ʽ���ICPҵ��ľ�����Ӫʵ����й�Ȩ���ơ�

�������˶Բ�:��ͨ������ICPҵ��������,��������������ҵ����������Ϣ��������˾(ICPҵ��),ʹ�������Ӫ����������,�ɱ�����ͨ���������ṩ���������ٳ����������˻�������������ι�˾���ͼۻ�ȡICP������ռ�,�ɱ�����ͨ���������ṩ��ѯ����,���ɱ�����ͨ����������ת���ڿ���Ⱥ��ע�ᡢ��NASDAQ���е�SINA.COM����2��

����

��������ģʽ����:����ģʽ��ֵ���ڿ��Թ�ܹ����������ƻ��ֹ������ҵ�绥���������桢�����ȡ�����й���������ҵ����ģ��,�ٶȡ�������֪����ҵ����Ҳ����ͨ��Э����Ƶ�½�����ʱ��г�,��ù������ʡ�

���������ط�ģʽ

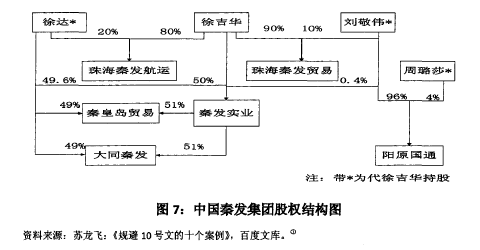

�����������:���������Ӫú̿ó����ҵ�й��ط��Ŀعɹɶ�Ϊ�켪��,����ɶ�Ϊ�켪���Ĵ����ˡ��ط��ڴ�½���ӵ������龭Ӫ���ʲ����й��ط����ź�����ط�����,������ú̿ó���Լ������Եĺ���ҵ��3-4��

����

�����й��ط�������2008����Э�����ģʽ�����������мƻ�,�������µ�ú̿�ͺ������ǵ�ʱ������Ͷ�ʲ�ҵָ��Ŀ¼���н�ֹ���������ʽ�����ҵ,Ϊ�β�ֱ�Ӳ�ȡ��ͳ���ģʽ�Ĺ�Ȩ�������ʲ�������Ҫ������²�ȡЭ�����ģʽ�������:2006����������ί����˰�ܾ֡������ܾ֡�֤��ᡢ�������ֵ�����ί���ϰ䲼�ˡ����Ͷ���߲���������ҵ���й涨��,(���¼��“10����”)��10�����������Ӱ�������ǵ�11��:“���ڹ�˾�� ��ҵ����Ȼ��,�����ھ���Ϸ���������ƵĹ�˾����,���������й�����ϵ�ľ��ڹ�˾,Ӧ�����������������˲���������Ͷ����ҵ����Ͷ�ʻ�������ʽ,���ǰ��Ҫ��”

����10���������Ĺ�������������Ǵ�ͳ���ģʽ����Ϊ�ؼ���һ��,��ԭ������ֱ�ӽ��к��ģʽ����Ͷ�ʲ�������ҵ������ʵ���Ե�Ӱ�졣ʵ����,���ļ��䲼��,��������ΪֹҲδ��ͨ���κ�һ����������������,���������Ĵ������˱����ϡ���Ȼ��10���İ䲼֮������һЩ��ҵ���������б���:����ý��ͬ����ҩҵ�����������,����Щ��˾������10���İ䲼֮ǰ���Ѿ�����˾��������ǹ�˾,����������ҵȨ��ȳ���,���Բ���10���ĵ�Լ������Э�����ģʽԭ���������ڻ�����������Ƚ�ֹ���������ʽ�����ҵ����ҵ����������,�����䲻�漰�Ծ���Ȩ��IJ���,��10������Ч�ı�����,����ģʽ�������ǽ�ֹ���������ʽ�����ҵ������,�Թ�ܹ�������������

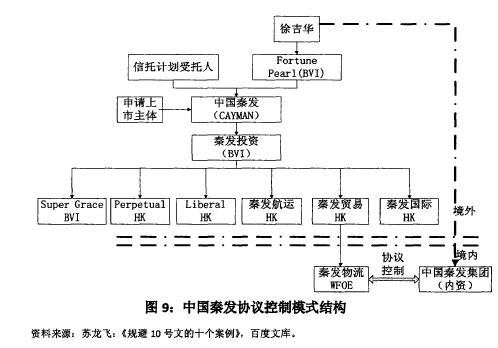

�����ط��Բ�:�ط�������Э�����ģʽ����һ��:2008��2��5��,����ط�����ͨ���ط�ó��(���),�ڹ��ڳ�������WFOE—�ط�����;�ڶ���:2009��6��12��,�ط��������й��ط����Ÿ���Ӫ��˾����ֹɹɶ�,ǩ�������������Э��:ί��Э�顢��Ѻ��ͬ��

����“����ί��Э��,�й��ط����Ÿ���Ա��˾�ľ�Ӫ��������ί�и��ط�����,�й��ط���������Ա��˾��ͬ�ھ�����Ľ��,��Ϊ�ر�֧�����ط�����,�й��ط����Ÿ���Ա��˾�Ķ��¾����ط���������,�ط�������ʹ�й��ط����Ÿ���Ա��˾�Ĺɶ�����Ȩ;������Ѻ��ͬ,�й��ط����Ÿ���Ա��˾�Ĺ�Ȩ��Ѻ���ط�����,δ���ط�����ͬ��,�й��ط����Ÿ��ɶ��������Գ��۳�Ա��˾�Ĺ�Ȩ�����ע���ʱ������̵�,�ط�����ӵ�жԸ���Ա��˾�����ȹ���Ȩ��”�ڡ�5��

����

������������Э�鰲��,�ط�����û���չ��й��ط����ŵ��ʲ����ǹ�Ȩ,�������Ҫ�������Թ�������������,��ͨ�������й��ط�����ʹ���ط�����ĸ��˾�й��ط�(CAYMAN)���Ը���Vffi��ƴ�������,����������ʱ���Խ��й��ط����Ÿ���Ա��˾�IJ��������Լ��IJ���֮�С�

�����ط�ģʽ����:��ȶ���֮ǰ��Э�����ģʽ,�й��ط���Э�����ģʽ�����������ͻ��:һ����ҵ���ڵ���ҵ���ǽ�ֹ���������ʽ��������;�����й��ط�����������������10������Ч��,����Э����ƹ��������10������Ҫ��Ĺ���������顣“��һ����ͨ���˾�����ʦ��������ʦ��Ͷ�С��������������̡����ʦ����������˵ȵ����ؿ���,ͬʱ,����Ҫ���ǿ�������Ϊ�õ�������֤��ᡢ��ֵܾ����ɼ�ܲ��ŵ��Ӷ��������Ĭ����”

���������� Э�����ģʽ��ֵ

������ȻĿǰ�����Э�����ģʽ���Ѳ�һ,�����ɷ��ϵ���Э�����ģʽ���й���ҵ�����ǻ�������ҵ��Ѹ�ٷ�չ׳�������ƶ����á�����������ҵ�ڹ��ڼ�����߽�Ϊ�����������,��Ƴ����ü��©������� ������ǻ۽ᾧ,Э�����ģʽ��Ȼ�����ֵ��

����һ����ʽ�Ϸ����ҹ�Ŀǰ��ܲ��ŵ�Ҫ��

��������ʽ�Ͽ�,Э�����ģʽ�������ҹ�������ߡ����˲���Э�����ģʽ����,����ʽ�����㵱ʱԭ�ʵ粿1993��䲼�ġ����·ſ���Ӫ����ҵ�������������а취��,���˹�˾����ֹ���ʽ����ICPҵ��������,���г��������ʹ�˾����������,δ����������ߡ��������ֵĴ�����������ҵ��������ģʽҲ����ʽ�Ϸ��Ϻ����ҹ������䲼�ġ�����Ͷ�ʲ�ҵָ��Ŀ¼���н�ֹ���������ʽ�����ҵ�Ĺ涨��

�������������10���Ĺ涨�Ĺ�������Ӧ��������������10���ij�����,ʱ�������ϸ�,��������Ϊֹ���κ���ҵ���������,��ʹ��10����ʱ��ԭ�������ڡ�����Ͷ�ʲ�ҵָ��Ŀ¼���н�ֹ���������ʽ�����ҵ����Ϊ�ؼ��ķ��̲���������ҵ�����ϱ���ס,ֻ�ܽ���Э�����ģʽ����������,�������������������,������ʽ��Ҳδ�����������,�봫ͳ���ģʽ����ͬ����

������������ܭ����ҵ��������

�����й��Ļ�������˾������Ĵ�ҵ�������õ���ҵǰ��,ȴ����ȱ�ٷ�չ�ʽ�,����Ϊ��������ҵûʲô�̶��ʲ�,Ͷ�ʷ��սϸ�,��������ͳ�Ϊ���л�������˾����֮����һ����˵,��ҵ�O��Ӫ�����ʽ�,“�ȿ���ͨ�������н�����(�������),Ҳ����ͨ���ʱ��г����й�Ʊ��ծȯ���(ֱ������),��ͨ��ֱ�����ʵ������о����ʱ��г����ʺ;����ʱ��г����ʡ�”��������������е�����һ��,�����ʱ��г������˵��Ӧ�þ�����ʱ�����˺͵���������,��Ӧ�����ҹ���ҵ����ѡ�������������ֿ���������Լ,�ҹ������ʱ��г�Ŀǰ��ԶԶ�������������ҵǿ�ҵ���������

������Զ���,������ҵ��ʱ��г���Գ���,���ʻ�����Ϊ��Խ���±�Ϊ�ҹ��ʺ���С��ҵ�Ĵ�ҵ�����С�����ҹ���ҵ����������ѡ��NASDAQ —Щ���ָ��ıȽϡ�

����ͨ���±��Աȿ��Կ���,���ڴ�ҵ�����С��������˹��ߵIJ�������,������С��ҵ�ᱻ��֮���⡣����˹��˵�����������ϵ�,���ʺ���δӯ��ȴ���нϴ�չ�ռ����С��ҵ�����ǻ�������ҵȥʵ������Ŀ�ġ�����,“ΨƷ����2012��2��23����Ŧ��������,���е�ʱ��û��ӯ��,ֱ��2012����ļ��Ȳſ�ʼӯ��,���չ�������Ҫ��,�Ǿ��Բ������й����еġ�”������,�ҹ���ҵ��Ҳ�������������ϵ�“��ҵ��”,���Ǵ�ͳ����ҵ��˾�����¡�“����2012��12��31��,����355�ҹ�˾��,����ҵ��ҵռ�ȸߴ�64.51%,������Ϣ����ҵ��ҵ��ռ21.67%��”

�������������밶��˾SPV���Ż�����

����Э�����ģʽ�ܹ���,������Ȼ����Ҫ�ȵ���������SPV,�ɸù�˾�ھ�������WFOE��SPV��Ϊ�عɹ�˾����,��ֱ�ӳ��о���Ŀ�깫˾��Ȩ��,����ͨ��WFOE�뾳����Ӫʵ��ǩ��һϵ�еĺ�ͬ��SPV����������Э�����ģʽ�����������ž�����������,������������

������һ,�����������塣ͨ������SPV,������Ӫʵ������ƹ���ҵֱ�Ӿ�����������Ҫ����������,ȡ��ʱ��ͳɱ��ϵı���������Ա��������ﵽ���������ϸ���������С��ҵ���DZؾ�֮·��

����

�����ڶ�,������Ϣ�����ڰ�Ľ����Ⱥ����Ӣ��ά�����ȵع�˾���ɲ���Ҫ��˾ȫ����¶�ڲ����ɶ������µ���ҵ��Ϣ,���ڹɶ�����ͨ������������Լ�����,�����ڷ���Ͷ���п��ܻ���ҹ�����Ͷ����ҵ���Żݴ���������,����ս��Ͷ�����˳�,Э�����ģʽ���м������п����˶���Ѱ��VC/PE,��ȫ�˳���������ЩͶ������Ҫ�����ġ�Ͷ���˳����;�����ǽ���Ͷ�ʵ���ҵ����,��˿���˳���˳�����þ����档Ȼ��,���Ͷ����ҵ���й���������,����Ͷ�����˳��������ʮ�ַ��ߵij���,SPV�Ĵ��ڿ���ʹͶ���˳���Ϊ��ݡ�����,��˰��SPV���ڵĿ���Ⱥ��,Ӣ��ά����Ⱥ������֪���Ĺ��ʱ�˰��,“��˰�۶��ڵ���ע���������ҵ��������˰���ʱ�����˰�ȸ߶�˰��������,�Ҳ����ڹ�˰�����������,ʹ���ʽ�������ͨ��”�ٱ����Ľ��˾���涨:����Ľ�������,���Թ�˾����ɶ���˰;Ӣ��ά����Ⱥ����˾���涨:“���Թ�������˾���ס��Ӣ��ά����Ⱥ������Ĺ�˾�ɶ���˰;����Ⱥ����˾���涨:���Թ�˾����ɶ���˰��”��

����

�����ġ�ʹ��Э�����ģʽ������ǰ����

����ͨ��Э����ƽṹ����ʹ��ҵ��ǰ���ʱ��г��Խ�,������Ϊ������������2000��ͳɹ���������,����ʱ���ڵĻ�������˾��û��������˾�ھ������С�“�����е�ǰһ��(1999��)����Ӫҵ�����282.7����Ԫ������ߴ�939.4����Ԫ�����ʲ�770.3����Ԫ;���е����Ӫҵ����Ϊ1417����Ԫ������5106.7����Ԫ,�����IJ���״�����������е��������ﲻ��,������˵����ֱ��IPO;���Ϊ������ǰ��������”456����“Ҫ��,����������ʱ������Ҫ�ӳ���2005��,��ʱ���ʲ��ﵽ31962.2����Ԫ,ǰһ��(2004��)������ﵽ6599.6����Ԫ��” ���ﵽ������ˮƽ������Ϊ2000�기�������д����ķ�չ��

ժҪ˽ļ��ȨͶ�������˵�һ��Ͷ�ʷ�ʽ���䷢չ��ͷѸ�٣�����Ϊ˽ļ��ȨͶ����Ͷ�ʷ��ı���ɡ���Զ�Э����Ͷ���е��������dz��ֳ�����Ƶ�������ơ����ǣ����۴ӷ�ѧ�绹�����������棬�������ڶԶ�Э��Ķ��Ժ��ƾ�Ī��һ�ǣ��ҹ���ĿǰΪֹҲ��û�й淶...

1.���ල����1.1���ල�ĸ������ල���ҹ����������з���ְ�ܵ���Ҫְ�����ڣ��ڱ�����Ȩ����Ч������ά���ȶ�������г���ȷ��浣������Ҫְ�𣬷�������Ҫ���ã��ڹ��ҵķ��ɼල��ϵ�д���ʮ����Ҫ�ĵ�λ����ˣ��б�Ҫ��ȷ��˼ල�ĸ�...

����Э�����ģʽ���VIEģʽ(���߾��и���������,���Ľ�����),��ָ�밶��˾ͨ���ھ����������̶�����ҵ(WhollyForeignOwnedEnterprise,���¼��WFOE),ʹ���뾳����Ӫʵ��ǩ��һϵ��Э���Գ�Ϊ������Ӫʵ���ʵ�ʿ����˺�ҵ���ʵ��������,�����㾳����...

��һ�¶Զ�Э��ĸ�����һ�ڶԶ�Э��Ķ������й���ͨ������س����Զ�Э��ģ�ϵ�������ʺ�������ֵ��������Ȩת�õ�һϵ�����ݵĺ�ͬ���ӹ����Ͻ����Զ�Э�鼸�������˾��ֵij�������Ȩ���ţ�����������ʱ��Զġ���Ȩ�Զġ�ҵ���Զġ����»�һƱ...

һ����֤���������һ����֤�������Դ�ͷ�չ1.��֤������������֤������һ�ֹ��ϵķ����ƶȣ�ͨ������Ϊ��Դ����ǧ����ǰ�Ĺ�����ʱ��������Ʒ���÷�չ�����ֹ��IJ������������ʱ�ڣ���ͳ�ν�����Ҫ�������ټǼ���Ϊ�����Լ�����������ŵ����...

���Թ��Ҽ侭�ý�������Ƶ��������Ĺ��ҽ��ʱ�����Ʒ���������������Ĺ��ң���ǿ�����ھ����ϵĽ����ͺ��������Ǻ����ʱ������ڹ��ʾ�����ռ������Ҫλ�ã����������Ҫ��չ�����г������Ӷ����������г��Ŀ��ƣ���չ�й�����Ҫ�������������������������...

P2P�������ڵķ��ɷ��ռ�����ƽ�����ο���

����ͨ��������ʵ�����ϵķ��������Ķ�P2P�������������ɷ��տ��ƽ�����ϵͳ���ķ������о����ó����½��ۣ�P2P����������������P2P������������ģʽ����˳Ӧ�ҹ��Ŵ��г�����������ģ��������ڽ�����紴�µIJ����һ���̶��ϻ�������...

��2�¸�������˰�����۸���2.1��������˰��������˰,��ָ�Ը���(����Ȼ��)���й����ں;���ȡ�õĸ���Ӧ˰�����������յ�һ��˰��2����ͨ����֯���ո�������˰������ijЩ�ض��Ĺ�����Ҫ������Ϊ����ʹij�������ڹ��ҷ�չ�ĵ�ְ�ܡ������,�������ո�������...

���Ժͽ�,ָ����������Ѿ���������������Ը�Ļ�����ͨ��Э�̣��Ӷ���ɺͽ�Э�顣�ҹ��ڡ���¢�Ϸ����ĵ�45���Է�¢�Ϻͽ��ƶ������˹涨���Ƿ����ҹ���ͳ��˳Ӧ��ʷ����������ѡ��¢�Ϻͽ��ƶ�ָ�ڷ�¢��ִ�������У�Ϊ����ֹ¢����Ϊ����¢��ִ����...

2��������̼����Ȩ���θ���2.1��������̵ĸ���ͷ�������������ֿ��Գ�֮Ϊ��������ṩ�ߣ�InternetServiceProvider,���ISP������ָ�������ҵ������ר�м����ֶζԽ����ź�ϵͳ���û��ṩ��������������Ӫ�̣�������������ƶ��ҹ������ҵ��...