˰��˶ʿ����

����ժ Ҫ

����ҽҩ������ҵ�����Ǵ�˰������Ĺ��Ƕȣ����ǶԹ����ճ������Ӱ��̶ȶ������ǹ��Ҿ�����Ҫ���塣���������ҹ��ҽҩ�������Ƹĸ��̳�̨�ˡ���Ʊ�ơ�����4+7 �Ե���С�ҩƷ���вɹ����ƶ�ҩƷ���ۺͷ���ҩ����ȶ������ߴ�ʩ��������ҽҩ��ҵ���������ش�Ӱ�죬��������˲�����ҵ������ҵ���������ж�Ʊ�ֿۡ��������������Ҳ��ҽҩ��ҵ��������˸���Ҫ�����Ÿĸ�������룬˰�����Ҳ�Ӵ��˶�ҽҩ��ҵ˰����յ�ļ�أ�Э����ز��Ŷ�ҽҩ��ҵΥ��������в鴦����ҵ����ģʽ�ı仯��˰����ص��ص��أ����ɶ��Ӵ���ҽҩ��ҵ��˰����գ��ܷ������Ч��˰����չ�������ҽҩ��ҵؽ����������⡣

����˰����յ�ʶ��������Ӧ����˰����չ���������Ҫ���������棬��ζ���ҵ˰�����ʵ�־���Ч��ʶ�������������������������յ�����ҵ���������ϣ�����˰����չ����д��ڵIJ���������ƣ�����ҵ����˰����չ������ѵ����ڡ�

��������ѡȡ A ��ҩ��ҵ��Ϊ�о�������A ��ҵ��Ӫҵ���аٷ�֮��ʮ�����϶�����ҽҩ���죬��ҵ��ģ�����붼����ҽҩ��ҵ������ˮƽ������һ���̶ȵĴ����ԡ��ڶ� A ��ҵ˰����ս��з���ʱ����ͨ��˰���ʺ���˰����ͨ��ָ��ʶ��˰����մ���������ٽ����ҵ������������������������Ӫҵ������ʶ����յ㣬�ۺ�ȷ��ʶ�� A ��ҵ˰������������ͨ���¶��Ʒ��Ը���˰����յ㷢���Ŀ����Ժ����س̶��������������ս����ҵ����˰�������ϵ����������ҳ��������������⣬�����������ԵĶԲ߽��飬�� A ��ҩ��ҵ˰����չ���Ӧ���ֶμ������ƣ�Ϊҽҩ��ҵ˰����չ����ṩ�����

�����ؼ��� �� ҽҩ��ҵ��˰����գ����չ��� ��

����ABSRTACT

����The pharmaceutical industry is of great significance to both the contribution oftax income and the degree of influence on the daily life of our country. In recentyears, China deepen the reform of medical and health system, has issued "twosystem" , "4 7 pilot cities" drug centralized procurement, promote drug prices andgeneric drug replacement, have had a significant impact on the overallpharmaceutical enterprises, crack down on some enterprises with the industry longdeduction, interest distribution chain, also put forward higher requirements forpharmaceutical enterprises themselves. With the gradual deepening of the reform,the tax authorities have also increased the monitoring of the tax risk points ofmedical enterprises to assist the relevant departments to investigate and punish theviolations of pharmaceutical enterprises. The changes of the sales model of theindustry and the key monitoring of the tax authorities have undoubtedly increasedthe tax risk of pharmaceutical enterprises, and whether the effective tax riskmanagement has become an urgent problem for medical enterprises to solve.

����The identification, assessment and response of tax risk are the most three mainaspects of tax risk management. How to realize accurate and effective identificationof enterprise tax risk, make a reasonable evaluation, and combine the risk point withthe enterprise itself, and analyze the deficiencies in tax risk management, which isthe difficulty of enterprise tax risk management.

����This paper selects A enterprises as the research case of tax risk management ofpharmaceutical enterprises. More than 95% of the A enterprise business ispharmaceutical production, and the enterprise scale and income are in the middlelevel of pharmaceutical enterprises, which are representative to a certain extent.

����When analyzing the tax risk of A enterprises, the tax risk is identified by tax rate andgeneral index, identify the financial data and specific production and operationbusiness process, identify the tax risk, evaluate the possibility and severity of varioustax risk points through Delphi method, identify the hidden problems, and propose targeted countermeasures and suggestions for the tax risk management of medicalenterprises.

����KEY WORDS �� ��Pharmaceutical industry, Tax risk, Risk management��

������ ��

������һ�� �о��������о����� ��

����һ���о����� ��

����ҽҩ��ҵ���ҹ���������������ϢϢ��ء������������ڽ�������ѡ�����������������˴������������ر�������ҽҩ�������Ƹĸ﷽��������ʹ��ͨ����Ҳ�ܹ������Ż����ʵ�ҩƷ��ҽ�Ʒ���

����ҽҩ��ҵ����ҩƷ����࣬��ҵ�����������������ӵ��ص㡣��ҩ��ҵ�����������߸��˳���ҩƷ������ͨ��GSP��֤��ҩƷ������ҵ�������м��̶������ۣ������нϴ�Ŀɲ����ռ䣬ҩƷ�м���ͨ�����ö����ͨ���ڣ����Ӽۣ������й�ƱϴǮ�����������Ϊ�����һ���⣬�ҹ��ز�ȡ����2016�ꡰ��Ʊ�ơ������Ʊ�ƣ�2017�ꡰ4+7���Ե����ʵ��ҩƷ���вɹ����ҽ���طѸĸ�ƶ�ҩƷ���ۺͷ���ҩ������ƶ�ҩƷ�������ɳ������ƶȵȴ�ʩ����������ͬʱ��Ҳ��ҽҩ��ҵ�����˽ϴ�ij������ǰҽҩ��ҵ�����ٲ�ҵ��ģ���С���ʤ��̭����ս����ҩ��ҵ������Ʒ�����������ƶȡ��з����µȷ��涼����˸���Ҫ��

�������ͬʱ��ҽҩ���Ƹĸ�Ҳʹҽҩ������ҵ��˰�����˰�ճﻮ���������˸ı䡣��Ʊ�ƺ�ҽҩ������ҵ��ҽԺֻ������Ʊ��ԭ����ҵͨ����Ʊ�ֿ�ʵ�ּ���˰����©���Ѳ������ڣ���Ըĸ��ҽҩ������ҵ��ȡ���������֯������֧���۷��óɱ�������˰ǰ�ֿ۷�Χ�������˰�����Ҳ��ǿ�˶���ط���ķ��ռ�أ�������˰����ա�

�����ڿ�չ�ҽҩ�ĸҽҩ��ҵ���١���Ʊ�ơ�����Լ�˰����ؼӴ������ȵı����£�ҽҩ��ҵҲ�����Ž�ԭ�ȸ����˰����ա�ҽҩ������ҵؽ���ȡ˰�������ʩ�������ҵ�ĸ������˰�������ս��

���������ڱ�ƪ����Ϊ˶ʿ���ģ�����ȫ�������ײ�����ȫ�����ӡ�

�������������

�����ڶ��� ��������

����һ��������������.

��������������������

����������������

���������� ��Ҫ�о�������˼·

����һ���о�����

���������о�˼·

�������Ľ� �о������봴��.

����һ���о�����

�����������ºͲ���֮��.

������һ�� ������������������

������һ�� ��������

����һ��˰�����

��������˰����չ���

�����ڶ��� �����������

����һ����ҵ���չ�������

���������ڲ���������

�����ڶ��� ��ҵ�ſ���A��ҵ˰����չ�����״

������һ�� ҽҩ��ҵ�ſ�

����һ����ҵ��չ��״

����������ҵ����˰�����

����������Ʊ�Ƽ���ظĸ�������ɵ�Ӱ��.

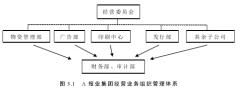

�����ڶ��� A��ҵ�ſ�

����һ����ҵ���

����������ҵ��֯�ܹ�

����������ҵ��Ӫ���.

���������� A��ҵ��˰���.

����һ����ҵ��˰���

����������ҵ���õ�˰���Ż�����

�������Ľ� A��ҵ˰�������ϵ.

����һ��A��ҵ˰����չ������ż���Ա

��������A��ҵ���չ�������

���������� A��ҵ˰����շ���.

������һ�� ����˰�ո����ʵ�˰�����ʶ��.

����һ����ҵ����˰����.

����������ֵ˰˰����.

����������ҵ����˰������

�����ڶ��� ������˰����ͨ�÷���ָ��˰����շ���.

����һ������������䶯����ȷ���

���������ɱ�������䶯����ȷ���

������������������䶯����ȷ���

�����ġ��ɱ�������䶯����ȷ���

���������� A��ҵ��Ҫ˰����յ����.

����һ��ԭ���ϲɹ�����˰�����

�����������۷��ÿ۳����Ϲ�˰�����

����������ҵ�������������˰�����

�������Ľ� A��ҵ˰���������.

����һ����������

����������������

���������� A��ҵ˰����չ������ڵ�����

������һ�� ��ҵ��˰����չ�������ʶ����.

����һ����˾�߲��˰����չ������ӶȲ���

��������רҵ��Ա��˰�������֪����ȫ��.

�����ڶ��� ˰����չ�����֯������

���������� ˰�ճﻮ��Ч�Բ���.

�������Ľ� ȱ����Ч��˰����չ�����Ϣ��ͨ����

���������� ��ǿA��ҵ˰����չ����ĶԲ߽���

������һ�� ������A��ҵ������Ӧ��˰����չ���Ŀ��

�����ڶ��� �Ż�A��ҵ�ڲ�˰����չ�������

����һ��ǿ����ҵ˰����չ�����ʶ

����������ǿ��ҵ˰����չ����Ļ�����

������������ר�ŵ�˰����չ�������

�����ġ�����˰����Աרҵ��ѵ����.

���������� ������Ч��˰�ճﻮ

�������Ľ� ������Ч��˰�������Ϣ��ͨ����

����һ�������ڲ�˰�������Ϣ����ϵͳ

�������������ⲿ˰�������Ϣϵͳ

������ ��

�������Ź��Ҷ�ҽҩ�ܿصļ�ǿ��ĸ��ֶε��ƽ����硰��Ʊ�ơ�����4+7�Ե���С�ҩƷ���вɹ����ƶȵ����У���ҽҩ������ģʽ�������ش�Ӱ�죬ҽҩ��ҵ˰����շ����仯������˰���������ĸ�����֮������˰����ո���ҵ��ɵ��Ƕ��ģ���������ʧ�⣬�����ܻ����ҵ�����������ա����ŷ��յ����εĸ���Ӱ�죬���ҽҩ��ҵӦ�ò��ϼ�ǿ����ҵ������˰����չ������ȣ�ȫ������˰�������ˮƽ�������ٽ���ҵ���ȶ���չ��

���������ȶ�ҽҩ��ҵ��չ�ſ���ҽҩ��ҵ������˰������Լ���Ʊ�Ƽ���ظĸ�������ɵ�Ӱ�������������

�����ڴ˻����ϣ�ѡ��ҵ��Χ����Ҫ�����۴���ҵ��ģ�Լ��о����������������ҵ�����Ե�A��ҵΪ���������ڲ��������ۣ���ѭ˰����չ����ĵ����̡���˰�����ʶ���棬��˰�ո����ʣ���˰����ͨ�÷���ָ���Լ������ҵ�������������������Ӫҵ�����a��ҵ��Ӫ�����Ҫ˰����յ��������ϣ������ܹ���Ϊȷ�ķ�����a��ҵ���ڵ�˰����յ㣻��ͨ���¶��Ʒ����������յ����˰����յĿ����������س̶ȡ�����A��ҵ�д��ڴ����ټ�Ӫҵ���룬����֧�ɱ�������˰ǰ�ֿ۷�Χ���ٽ���˰��ķ����Լ�����˰���Ż��������ò����ķ��ա�

�������ս����ҵ����˰�������ϵ�������������A��ҵ���ڶ�˰����յĹ�����ʶ���㣬������֯�������ƣ�ȱ����Ч��˰�ճﻮ�Լ�ȱ����Ч��˰����չ�����Ϣ��ͨ���Ƶ����⣬���ݴ�����˾�������ԵĽ��顣

������Ȼ���ľ���һ���Ľ�����壬Ϊͬ��ҵ������ҵ����˰����չ����ṩ��һ���ľ����������ܱ��˵��������ޣ����ɴ�����ȱ��Ͳ��㡣

����һ���汾�Ľ���A��˾Ϊ��������ͬ��ҵҵ���ص㼰��Ӫ���̿��ܻ����һ�����죬˰����յ�Ҳ���ܻ���֮�����仯������������������������д�ʵ����֤����һ���棬��A��˾��Ӫ��ҩ��ҩҵ���漰��˰����Լ����ľ�ѡȡ�������Ӱ�췶Χ�ϴ����ֵ˰�Լ���ҵ����˰���з�������δ���漰������˰��չ��ȫ���о���

�����������������ĵ��о������Լ����ݷ��������ܴ��ڲ���ȫ��������������Ҫʵ����֤����˵ó��Ľ��ۿ��ܻ����һ���ľ����ԣ�ϣ����λ��ʦ��������ָ����

���������

����[1]����Ӣ.��ҵ˰����չ����������ij������ֺ϶Բ�[J].˰����ʵ��,2020(11):90-93.

����[2]����.��С��ҵ˰����չ���̽�������� COSO-ERM��2017����ܵ��ӽ�[J].�ƻ�ͨѶ.2020(08):136-141.

����[3]�κ�,����,������.��ҵ��˰��˰���������ҵ��ֵ[J].�ƾ��۴�.2019(06):21-31.

����[4]��ǿ.�����ڲ����Ƶ���ҵ˰����շ���̽��[J].��˰.2019(20)

����[5]����.��С��ҵ˰����չ������ڵ����⼰���ƶԲ�[J].��������.2018(16):44-45.

����[6]�ٵ���,����,����.�����ڲ����Ƶ���С��ҵ˰����չ��������о�[J].�й��ڲ����,2018(07).

����[7]����.�����ڲ������ӽ��µ���ҵ˰����չ���[J],ʱ������,2018(08):140.

����[8]�Կ���.����ҵ˰����չ����о�[J].��������,2018(09):51-52.

����[9]�̺���.��η�����ҵ�IJ�˰����[J].���ʦ,2018(02)��42-43.

����[10]����.��ҵ����˰�����ڲ���ƿ���Ӧ��[J].�ƻ�ͨѶ,2018(07):63-67.

����[11]���ķ�.��С��ҵ˰����չ�����ʶӰ�����ط���[J].�ƻ�ѧϰ,2018(04):109-113.

����[12]����˰���ܾ�˰�տ�ѧ�о���������,���,Ǯ��ƽ��.������ҵ˰�շ��չ��������о�[J].˰���о�,2017,(1)��108-114.

����[13]������.˰�շ��չ���������ʵ��[M],�й�˰�������,2017:32-35.

����[14] �� �� . �� С �� ҵ ˰ �� �� �� �� Ը �� �� �� �� �� �� �� �� �� �� PMT �� �� �� �� ʵ ֤ �� ��[J],2017(10):32-35.

����[15] �� �� , �� ӯ . �� �� �� �� С �� ҵ ˰ �� �� �� �� �� �� ϵ �� �� �� [J]. ˰ �� �о�,2017(9)126-129

����[16] �� ɽ �� , �� ־ �� . �� �� �� �� �� �� �� С �� ҵ �� ˰ �� �� �� �� ̽ �� [J], �� ҵ ����,2017(07)136-137.

����[17]�ž�.�����г���������ҵ˰����չ�����̽[J].�ƻ�ѧϰ,2017(10)��166.

����[18]������.�۸��¼�����ҵ˰����շ���[J].˰���о�,2017(10):48-50.

����[19]����Ȼ.��ҵ˰����յij���ʶ��������[M].����:����������ѧ������,2017:46-47.

����[20]��ӱ.COSO ����¼�����ҵ˰����չ���[J].�ƻ�ͨѶ����.2016(06):96-99.

����[21]�ⴺ诣�Ī��.��ҵ˰������ճ������³�̬������ COSO ���տ�ܵ�˰���������[J].�����о��ο�,2016(29)��66-69+82.

����[22]κ��.��ҵ˰����չ�����ϵ�Ĺ���[J].��ҵ�ĸ������,2016,(21)��39-46.

����[23]��ͦ.����ҵ˰�����ʶ����Ӧ�Ի����о�[J].�ƻ�ͨѶ:��,2015(11):96-98.

����[24]����˰���ܾ�˰�տ�ѧ�о���������,��㿡,���ֺ�.����ҵ˰������ڿػ����о�[J].˰�վ����о�,2014(5):20-27

����[25]�ܻ���.����˰�չ����ٽ���˰���[J]����˰��,2014(09):38-40.

����[26]����.��˰�յĽǶȿ������ƶ���������[J],����˰��,2013(08):78-79.

����[27]����.dz����ҵ���������ε�˰����չ���[J]����˰��,2012(10):74-74.

����[28]�̲�,˰����ս���[M].����:�й��������ó�����,2011��61-62.

����[29]˰���ֹܾ���ӡ��������ҵ˰����չ���ָ��(����)����֪ͨ[J].�л���������Ժ����,2009(35):26-29

����[30]�ǵ�,����.��ҵ˰����չ���:����ʶ�������[J].��������,2009(08):11-12.

����[31]�л�����������.��ҵ�ڲ����ƻ����淶[J].�����ල,2008(16):43-47

����[32]����Ƽ,��˰����յķ�������ƴ���[J],��ó����,2005(11):78-89.

����[33]ATO.TAx risk m An Agement And govern Ance review guide[R].2017.

����[34]SAm Ariddin Elmirz Aev.TAx Risk Assessment And MAn Agement in Priv AteSector:Evidencefrom Uzbekist An[D].TAshkent Fin Anci Al Institute:2015

����[35]Andrew,BAuer,Kenneth,J,Kl Assen.TAx Risk As the Likelihood of An Unf Avor AbleSettlement with TAx Authorities[R],2014.

����[36]Ernst&Young.The new world of t Ax risk And corpor Ate govern Ance[J].TAxWAtch,2014,(2).

����[37]COSO.Intern Al Control Integr Ation Fr Amework[R].Jersey City,2013.

����[38]Keith Brockm An.TAx Risks & Your TAn Org Aniz Ation:Best Pr ActiceAlignment[J].Str Ategizing Intern Ation Al TAx Best Pr Actices,2013.

����[39]JAnsen v An Rensburg.TAx Risk MAn Agement:A Fr Amework ForImplement Ation[D].University Of Pretori A:2012.

����[40]Rich Ard A.MAteri Ality And Report Able Conditions[J].Journ Al ofAccount Ancy,2013,5(7):17-18.

��3��A��ҵ����˰������ڲ����Ʒ�����3.1A��ҵ���ŵĻ��������3.1.1A��ҵ���ż�顣A��ҵ�����Ǻ���ʡһ�ҹ�ģ�ϴ���ִ���ý���ţ���챨�������ɫ��Ҫ�Ǽ�����ͱ�������ͬʱ���������߲����Ա���Ķ���Ȥ��ƫ�ã��䱨ֽ�ķ��и��dz�...

��������С��ҵ˰����չ�����״��һ����С��ҵ��Ӫ�������һ����С��ҵ��ҵ���ʹ���Ա��ģ����������С��ҵ�Ĵ�ҵ��ԱԶԶС�ڴ���ҵ�����ʲ���ģ�뾭Ӫ��ģ����������С��ҵ�Ĺ�ģԶ��������ҵ���ʽɡ���ˣ���С��ҵ�ھ�Ӫ����ˮƽ�ϳ�����ֱ��...

��һ�µ��۵�һ��ѡ�ⱳ�����о�����һ��ѡ�ⱳ����ҵ˰����յIJ�������ҵ�ķ�չ���ű�Ȼ��ϵ��Ŀǰ����ҵ�ڲ����õ�˰����������רҵ�����䷢չ���Ƶ�������ֱ���ƶ���ҵ�����˰��������ż�ǿ����ˮƽ����ߡ������ĸ↑�ţ���ҵ������߶��⽻...

���в���˰�����ʵ֤�о�������ο�����

6������ҵ�������г����÷�չ��һ���εı�Ȼ������漰���ľ�����Ϊ��Ϊ���ӡ���һ��߷���������沢����ʱ������ֶΡ���������������ҵʵ�ֹ�ģ���á���ǿ�г��������ƣ���ó������������ҵ���Ž��в�����Ϊ�����ڶ����Ϳ���Ҫ����Ȼ������...

4.5��Ϣ���õ�˰����ա��������ڴ��͵�����������ҵ����ü�����Ӫ����֯�ṹ��Ҳ��������һ�������ܲ�����ĸ��˾������4S����Ϊĸ��˾���ӹ�˾������Ϊ����������ĸ��˾�Ĺ�������������4S��һ��֧�����ϴ�Ϊ�˼��й����ʽ𣬼�������������һ��...

��1�����ۡ�1.1ѡ�ⱳ�����о����塣1.1.1ѡ�ⱳ�����ڵ��÷�չȫ��Ϊ���Ƶ�ǰ���£�������ҵΪ��Ѱ�����ķ�չ��������Ҫ���������Լ���ҵ��Χ�Լ���Ʒ���������Ի�ø�����г��ݶ�;���Ч�档���������������ҵ��ģ����ҵ��Ա...

��2����������2.1˰����յĶ��塣����ѧ�߶Է��ռ����չ������о����磬����ֱ��20����80�����ʼ������21����֮��Ž�˰�������Ϊ�ص��о����������¼�������ʧ�IJ�ȷ���ԡ�˰�����������ҵ���յ�һ�֣�Ҳ���㲻ȷ�����ص㡣����2003...

�����ҹ����õĸ��ٷ�չ�Լ����������ʩ���貽���ļӿ죬���Ϲܵ���Ϊ������ʩ����ıر����ģ��г������������ӡ�����ҵ������������ģ����߲�Ʒ����������ͬʱ��Ҳ������Ҫ��ע��ҵ�����ٵ�˰��������⡣...

ժҪĿǰ����С��ҵ�Ѿ���Ϊ���÷�չ�IJ����������Ҫ��λ��������ԶԶ���ڴ���ҵ���Ǿ��÷�չ���м�������Ȼ�������ٷ�չ����С��ҵ���ɻ����һϵ�е���ҵ�ڲ�˰��������⡣��Ҫ�����ڣ���С��ҵ��˰�ո������أ���ҵ�ڲ��ķ���Σ����ʶ��ǿ�������...

ժҪ�����������������ҵ���ڶ���˰���������������������ҵ����������˰�������һ�Ӱ������ҵ����������ˣ�������ҵԽ��Խ���Ӷ�˰����յĿ��ơ���ҵ������Ϊ�Ļ���ҵ��һ���棬���ڡ��Ļ���ҵ���˹滮���ļ��ij�̨����ҵ���ŵ�����ҵ����...