税务硕士论文

3 我国油气资源税费的客观分析

3.1 我国油气资源的现状

石油、天然气资源是地球上重要的自然资源,各国的经济发展和安全保障都离不开油气资源,他们已经成为人们生活中不可或缺的一部分。所以为了谋求更大的利益与发展,各国对于石油、天然气资源的开发如火如荼,甚至上升成为争夺或是战争。随着油气资源的大肆开采,全球的油气资源储量下降,资源紧缺的形势日益恶化,其中我国的油气资源形势也是不容乐观。

3.1.1 我国油气资源现状分析

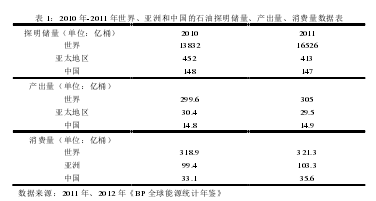

根据《BP 全球能源统计年鉴》的数据,可以很明显的看出我国现在石油资源的严峻形势。首先通过探明的储量数据分析,2011 年世界石油探明储量比 2010年增加了 2694 亿桶,增长近 20%,但是很明显看出亚洲的石油储量与全球的石油储量相差甚远。虽然中国在亚洲中仍占有石油储量的优势,但是与世界相比,仅仅 0.8%的占有率可以说微乎其微。并且相比 2010 年,我国探明的石油储量还下降了 1 亿桶,说明我国的石油资源形势严峻,受到开采勘探技术和环境的限制,导致已探明储量远远低于世界平均水平。

2011 年世界产出量小幅增长 1.3%,我国依旧是亚太地区石油输出大国,石油产出量为14.9亿桶,较2010年小幅增长0.3%.2011年世界消费量增长了0.7%,我国的消费量增长了 5.5%.由此可以看出,世界石油产出消费走势逐渐趋于平稳,但是我国石油的消费的增加量要远远大于产出的增加量,产生了对外资源进口的高需求。所以加强研究石油资源的勘探开发势在必行。

根据上表分析,2011 年我国天然气资源的探明储量仅占世界总探明储量的1.4%,说明我国需要大力加强资源的勘探,缩短自身与世界的差距,提供更加充足的能源保障。我国天然气的产出量依然在亚太地区占有较大比重,而且在稳步上升,但是消费量的需求虽然没有石油消费量的巨大,但是需求提高的趋势也很明显。而天然气的消费增加量高于产出增加量,说明在我国经济飞速发展的今天,对于资源的使用需求量大,造成供不应求的局面,对资源进口有着较强依赖。

通过上述分析,可以看出目前我国油气资源的形势相当严峻,探明储量低是我国应当重点解决的首要问题,加快资源勘探开采技术的研发改善是经济发展的保障。油气资源的产出量,逐年稳步提升,但是与国际平均水平相比还是存有差距,所以提高资源的开采开发效率,加大资源的回采力度和边际油气田的开发都是解决问题的重点内容。而油气资源消费量较大,尤其是石油资源消费量约占到世界总消费量的 11%,随着经济的不断发展,油气资源的需求不断增加,但是产出增加量不足以维持消费增加量的问题日益严重,使得我国对外资源依赖逐渐加剧,所以我国对于油气资源的利用不仅要提高利用效率,还要做到资源的可持续发展。

3.1.2 我国油气资源的特征

根据对我国油气资源税现状的分析,很客观的反映了,随着经济的发展,我国现阶段的油气资源需求旺盛,供不应求的情况明显。由此总结出我国油气资源的特征:

第一,我国地域辽阔,油气资源遍布,但是部分尚未勘探,已探明的油气资源分布集中。我国的石油资源主要分布于塔里木、鄂尔多斯、松辽、渤海湾、准葛尔 5 个盆地之中,这一部分石油资源已经占到了全国总量 70%.天然气资源的分布主要集中在塔里木、鄂尔多斯、柴达木、四川以及东海,这些地方的资源总和可以达到全国天然气总量的 69%.资源分布的过度集中,会造成区域经济发展不平衡,资源分布密集的地区经济活跃,资源稀缺地区经济发展滞后。

第二,我国油气开采勘探技术不够先进,导致后备资源可采量下降。我国蕴含了丰富的油气资源,但是大多数资源都存着难以开发开采的尴尬问题。由于我国勘探技术落后,新油气田的开发举步维艰,增加后续储备以及提高油气产出无法实现。我国 2011 年石油资源储产比为 9.9,亚洲是世界各大洲中石油储产比最低的地区,只有 14.1,但是我国连亚洲的平均水平也还没有达到。而 2011 年我国天然气资源的储产比为 32.63,基本上与亚洲 32.89 的储产比持平,但是与世界 69.31 的水平相差甚远.虽然储产比与资源的分布有一定关系,但是过低的储产比和给国家的经济长远发展带来隐患,说明资源后续的储备不足。我国油气资源储产比过低,说明开采技术落后,新油田勘探开采不到位,优质的油气资源不足,对外资源需求较大,威胁国家的稳定发展。

第三,油气资源的开发采集对于环境破坏严重,且治理不到位。由于技术工艺不够先进,油气资源的开发勘探、采集运输、加工提炼这一系列的过程,都会对环境造成很大破坏,产生了很多的环境问题。例如植被破坏退化、大气污染严重、土地酸碱性失衡,水资源的破坏污染等等,油气资源开采地区的环境和生态受到了严重影响。但是环境的破坏并没有得到相关机构的足够重视,无论是企业还是地方政府,不作为的情况严重。这也反映出我国对于资源环境的保护意识急需加强。

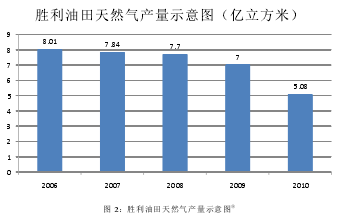

第四,随着油气资源的日益开发,部分油气田已经出现了衰退的情形。其中以全国第二大油气工业基地胜利油田为例,从 2006 年开始,胜利油田的天然气产量就有了逐渐下降的趋势,其中 2010 年更是同比下降了 28%,而石油产量也从 2010 年起有了一定的下降趋势。

不仅胜利油田出现了产量下降的情况,全国最大的大庆油田也面临这开采困难加大,油气田逐渐衰退的情况。大庆油田创造了连续 27 年 5000 万吨的年产量纪录,直到 2009 年这个“神话”没能继续,2009 年大庆油田年产量 4000 万吨,原油产量的下降趋势已经显现出来。据一位大庆油田的工程师介绍,目前大庆油1,也就是说其中原油的比例仅仅只有 10%,资源的耗竭恶化程度已经比较严重。

通过两大油田的资源耗竭实例,资源的保护和利用已经是我国经济发展中不得不重视的问题。过度的开发会加剧我国资源严峻的形势,所以必须采取有效的措施来防止资源的进一步恶化和枯竭。通过提高资源的利用开采效率,提高开采勘探技术,开发边际油田资源,加快资源转型,大力开发研究替代资源和新型能源,有效实现资源的可持续开发和后续生态环境的治理。

3.2 油气资源税费对于我国的必要性

通过对我国现在油气资源的情况进行的分析,显示出我国在资源方面的严峻形势。其中石油、天然气资源供不应求,对于外来资源呈现依赖态势,严重威胁了我国的安全稳定,难以支持经济的飞速发展。为了有效监督管理油气资源税的使用,建设节约型社会,保护生态环境不再被肆意破坏,油气资源税作为税收征收的手段,可以有效提高资源的利用效率,具有很重要的意义。

首先,油气资源税费的征收对于资源产区的发展起到了巨大作用。在我国西部地区,例如新疆和四川都属于资源大省,资源开采加工都是当地的支柱型企业。这些企业对于整个地区经济的影响是巨大的,它们创造的收益和税额一般占到该地区的 70%以上,所以征收油气资源税可以提高地区的财政收入,改善地方人民生活保障和公共服务,促进东西部经济差距的缩短。

其次,油气资源税费的征收为促进资源的节约与合理利用做出贡献。油气资源税是油气资源价格的一部分,这样通过提高市场价格,让企业和个人认识到资源的稀缺性,提高自身的资源利用率,可以很好地改善油气资源开采利用不合理的局面。并且,利用率的提高就意味着对于油气资源的需求降低了,通过宏观调控,这样就做到了资源的节约,有效地保护了资源,促进企业合理利用、合理开发油气资源。

第三,有利于改善和保护生态环境。企业对油气资源的过度开采必然会影响和破坏周围的生态环境,甚至造成更大范围的污染与危害,所以油气资源税的征收限制了企业的无节制开发,提高了企业的成本,也就是将曾经的外部成本通过企业自身消化掉,让企业能够意识到低效率的开发对于环境的破坏和资源的浪费,并加以补偿和改正。另外,通过税收增加的税收收入可以作为当地财政对资源开采地环境保护的有力支持,是地方有更加充裕的经济去进行生态环境的保护和恢复。

摘要地球是目前唯一适合人类生存的环境。上世纪60年代以来,世界范围内的环境污染状况日益突出,全球气候变暖、雾霾严重、怪病不断等污染引发的问题,引起了国际社会的广泛关注。为此,联合国多次召开了以环境为议题的会议,人们开始关注环境问题并逐渐...

第五节非居民企业股权转让避税地风险分析一、滥用国际税收协定的涉税风险(一)政策解读如果在股权转让中,转让股权的非居民企业所在国与我国签订了税收协定,那么在转让方提出适用其所在国与我国的税收协定待遇的情况下,对其股权转让所得如何征税就要...

摘要改革开放以来,我国市场经济的发展步伐不断加快,越来越多的跨国企业以设立合资企业、独资企业、分支机构或代表处等各种形式进入中国。随着国际资本的流动,我国已吸引外资共计超过万亿美元,外商投资企业接近60万家,跨国公司的大量涌入也为我国税...

3DF汽车股份有限公司税务筹划应注意的问题。企业所得税、增值税、消费税是DF汽车股份有限公司的最重要的几种税种,其税务筹划工作同时也是对政策的动态要求较强,对财务管理业务的技术水平要求很高的工作,DF汽车股份有限公司的经营活动还存在着内部环...

第一章:绪论1.1研究背景及研究意义1.1.1研究背景纳税遵从问题一直以来都受到社会的普遍关注,最近几年,相关部门在治理税收流失、提高公民纳税遵从方面做了大量工作,也取得了很大的进展。但是,我国的个人所得税纳税遵从情况还是不容乐观。我国构建社...

第2章物流业及其税收政策演变2.1物流业的概念、地位及发展模式2.1.1物流业的概念物流活动的历史可谓源远流长。在人类的历史长河中,物流活动与人类朝夕相处、息息相关。物流是社会经济的基础活动。人类对物质不断增长的需求是推动社会发展的根本动力...

第五章税负示意性测算假设:REITs投资的房地产项目的租金收入有10,000元,其他可能收入有1,000元,运营成本为500元,REITs基本管理费为400元,托管费为3元,资产净值为100,000元,在我国,转让资产增值额为10,000元,则按照现行税法情况下...

第二章房地产投资信托基金(REITs)概述第一节REITs的内涵与特征一、内涵房地产投资信托基金(Realestateinvestmenttrust简称REITs)源起美国,对其的定义是:REITs是一种筹集众多投资者的资金用于取得各种收益性房地产或向收益性房地产提供融资...

一、引言(-)研究背景和意义个人所得税作为世界性税种,自1799年在英国出现,经历长期的发展,逐渐成为各国的主体税种,甚至在许多发达国家己经成为主要的收入来源之一,其主体税种的地位得到不断巩固和加强。在我国,个人所得税起步较晚,税制的完善程度与发达国...

3.个人所得税费用扣除现状及问题3.1我国费用扣除制度现状现在个人所得税已经成为大多数国家税收体系当中重要的大税种之一,当然在中国也占有重要的一席之地。相较于其他国家,我国开征个人所得税的时间比较晚,于1980年第五届全国人大代表大会通过并实...