税务硕士论文

第二章 跨地区经营企业所得税征管存在问题分析--以浙江省为例

第一节 税源与税收匹配程度的考察

一、涉及的统计指标

根据第一章“本文的理论基础”中所提及的企业所得税与其税源应对等,对于税源与税收匹配程度的考察,本文将采用税收与税源背离度这个指标来进行比较和分析。在这里,税收与税源背离度是某一地区实际取得的企业所得税与这一地区经济总量的比值,其涵义是表示某地区每单位经济总量所实际取得的企业所得税收入。这里值得注意的是,由于本文旨在研究跨地区经营企业所得税征管办法的实施所存在的问题,而这类问题在我国是普遍存在的,出于研究的方便,本章所有的分析都以浙江省为例。

依照上述对税收与税源背离度的定义,本文以浙江省内的各个地市(不含宁波市)在一定时期内的企业所得税收入为分子。对应地,各地市(不含宁波市)同时期内所产生的经济总量为分母。对于经济总量这一指标,理论上应当符合企业所得税税源的定义,在宏观上应与企业所得税的税基即应纳税所得额相对应。

但是,受笔者知识水平的限制以及年鉴中涉及的指标不全面,部分数据无法准确获得,只能用一定时期内各地市产生的 GDP 来表示,会存在一定的差异,但能大致说明问题。企业所得税收入是指各地市实际分配到的企业所得税。由于企业所得税为中央地方共享税,按六四分成的比例在中央与地方之间分配,这代表地方最终实际分配到的企业所得税收入是该地区所有企业应纳所得税额的 40%.在本文中,地方实际分配到的企业所得税收入取自各地市“地方一般预算收入”中的“企业所得税收入”这一科目的数额。

相应的表达式如下所示:各地市企业所得税税收与税源背离度=Gi/Ti

其中:Ti 表示该地市一年实际分配入库的企业所得税收入Gi 表示该地市一年的 GDP 总量对于税收与税源背离度如何进行比较和分析,本文将先选取一个标准值,然后将各个地市的税收与税源背离度的数值同它进行比较,以判断其为税收输入还是税收输出。具体判断规则如下:若一个地市税收与税源背离度大于标准值,则为税收输入地;若等于标准值,则该地市企业所得税税收与税源相匹配;若小于7标准值,则为税收输出地。如果该地市的税收与税源背离度偏离标准值越大,其税收输入或输出效应越明显。

至于上述标准值的选取,本文将采取全国地方级企业所得税收入与全国 GDP的比值。之所以这样选取,是因为浙江省本身也有税收的输入和输出,最终实际取得的企业所得税收入不一定与当地产生的 GDP 相匹配。而全国可以看作是一个封闭式的均衡的体系,取得的企业所得税收入全部是企业在我国境内生产经营而产生的,企业所得税的输入和输出只是在内部各省之间发生,最终整体是与税源相配比的。以此来作为判断标准,可以较为准确地反映出各地市税收与税源背离度是否合理,判断税收是否有输入或者输出的现象。

除利用税收与税源背离度进行比较和分析之外,本文还将运用统计学概念中表示离散程度的变异系数对浙江全省(宁波除外)2009 年至 2011 年税收与税源背离度的波动情况进行分析。税收与税源背离度的变异系数可表示为每年的税收与税源背离度的标准差与对应均值的比值。其数值表达的涵义是:变异系数逐渐增大,表明税收与税源背离差距在拉大;变异系数减少,表明差距在缩小;变异系数总体保持不变,表明两者之间的背离程度保持在一个稳定的水平。这里从评价征管效果的角度来说,缩小的情况说明征管办法的实施是有效的,扩大则说明它并没有达到预期的效果,可能还会产生负面效应,使得税收与税源背离程度加剧。

变异系数没有变化则说明税源与税收不匹配程度还是维持在原来的水平,但同时也说明征管并没有起到明显的效果。

二、样本数据的选择

在样本数据的选取上,本文将以浙江省及其下属的各地市(不包含宁波市)2009 年至 2011 年各地市的生产总值和当地实际入库的企业所得税收入为分析用数据。之所以取这段期间的数据,原因如下:

首先,对于跨地区经营企业所得税征管是从 2008 年开始实施的。根据当时“征管暂行办法”规定,在企业所得税预缴和汇算清缴的过程中,二级分支机构以及具有主体经营职能且能与普通管理部门分开核算的部门,在由总机构根据“三因素”法汇总计算并分摊税款之后,各自将分摊到的税款就地预缴。理论上说,这对于跨地区经营企业涉及的地区而言,企业所得税收入的分配格局会发生一定的变化。通过对于这段期间各地市税收与税源背离度的比较,可以看出在“征管暂行办法”实施的同时各地市企业所得税收入与税源匹配程度的发展趋势,从而得出此项政策的实施对于地区间企业所得税分配的影响是否符合预期目的。

其次,由于“征管暂行办法”和之后实行的“57 号公告”的基本内容是一致的,57 号公告在部分细节上较之更为完善。原本笔者准备将上述期间与“57 号公告”正式实施后的第一年(2013 年)同 2009 年至 2011 年的税收与税源背离度作一个前后的比较,以求更高的准确性。然而,由于截至本文完成时,浙江省分地市 2013 年的数据尚未完全公布,所以只取 2009 年至 2011 年的数据。这也是本文的一个不足之处,但总体上对问题的分析并不会构成很大的影响。

三、浙江省内各地市企业所得税税源与税收匹配程度的具体情况分析

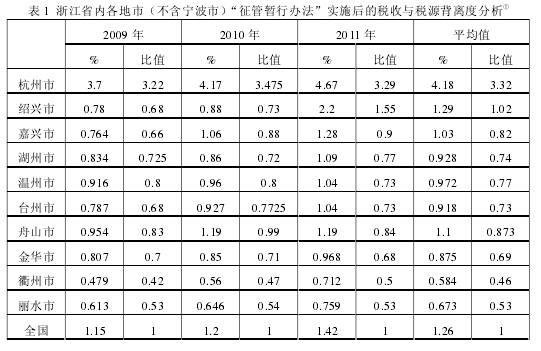

从 2009 年至 2011 年(如表 1 所示)各地市的税收与税源背离度同对应年份的全国标准值比较可以看出,“征管暂行办法”实施之后的三年,浙江省内(不包含宁波市)有一部分地市税源与税收的匹配程度有所提高,其企业所得税与税源逐步实现相互匹配。但是,另外一部分税收输入或输出较明显的地市,其税源与税收的匹配程度并没有很大的变化。具体情况如下:

首先,杭州的税收与税源背离度在 2009 年至 2011 年平均保持在 4.18%这个水平上,约为对应期间全国平均水平的 3.32 倍。由上述判断规则可以得出,杭州在浙江省内是典型的税收输入地。同时,从三年的变化情况看,其税收输入效应总体是加大的。2009 年(3.7%)、2010(4.17%)和 2011 年(4.67%)的税收与税源背离度分别是对应期间的全国水平的 3.22 倍、3.475 倍和 3.29 倍,呈先上升后下降的趋势,但最终 2011 年的倍数比 2009 年略高,说明杭州市的税收输入效应最终是增强的。

其次,绍兴市在这段期间,其税收与税源背离度的总体平均值为 1.29%,接近于标准值 1.26%,说明绍兴市的企业所得税与税源是基本匹配的,能比较真实地反映其经济发展成果。从其这三年的变化状况来看,前两年均小于其对应的标准值,分别为对应标准值的 69%和 73%,但可以看出税收输出效应在逐渐减弱。至 2011年,其税收与税源背离度的大小是全国标准值的 1 倍多,企业所得税与税源趋于平衡。

除绍兴之外,嘉兴、舟山两市在这三年内企业所得税税收与税源背离度也大致接近于全国标准值,约在对应标准值的 80%-90%这个范围内变动。尽管存在税收输出,但幅度不大,地区的企业所得税收入与税源的匹配趋于平衡。

相对于绍兴、嘉兴、舟山三市而言,湖州、温州、台州以及金华四个地市的税收输出效应较为明显,税收与税源背离度的平均值分别为 0.928%,0.972%,0.918%和 0.875%,约为平均标准值(1.26%)的 70%.同时,从其中部分地市税收与税源背离度的变化趋势来看,税收与税源背离度并没有很大的变化,甚至出现税收输出效应增强的现象。例如金华市,其 2009 年、2010 年、2011 年的税收与税源背离度分别为 0.807%、0.85%和 0.968%,相当于对应标准值的 0.7、0.71 和0.68,可以看出,2011 年金华市每单位 GDP 所取得的企业所得税收入只有标准值的 68%,税收输出较前两年反而更明显。

最后,从表 1 的数据中还可得出,衢州、丽水均为典型的税收输出地,且税收输出效应相较浙江省内(不含宁波)的其他地市最大。从其税收与税源背离度与标准值的比较中,可以看出,衢州税收与税源背离度与对应标准值之比分别为0.42、0.47 和 0.5,虽然这代表着衢州在这三年内的税收输出效应有所减弱,但减少幅度不大,丽水的税收输出情况变化与衢州相似。【1】

除了上述从各个地市税收与税源背离度来评价之外,笔者在表 1 中列出的浙江省(宁波除外)各地市税收与税源背离度的基础上,对“征管暂行办法”实施后浙江全省(不含宁波市)每年税收与税源背离度的变化趋势利用变异系数作进一步分析(如表 2 所示)。可以看出,在“征管暂行办法”实施后的第一年(2009年),变异系数为 0.32,2010 年为 0.88,同比增长 1.75 倍,2011 年降至 0.8,幅度不大。由此可见,“征管暂行办法”的实施对税源与税收不匹配问题并没有起到有效的缓节作用,从一定程度上还加剧了税源与税收的不匹配程度。【2】

综上所述,“征管暂行办法”的实施对于税源与税收不匹配问题的缓解作用并不明显,一定程度上还加深了问题的严重性。具体地,首先,从浙江省各地市(宁波除外)在“征管暂行办法”实施后的三年税收与税源背离度与全国标准值的比较可得,部分地市如绍兴,在“征管暂行办法”实施之后,税收输出有所减弱,作用较大。部分地市如衢州、丽水等,税收输出有减弱的倾向,但幅度微小,作用不明显,税收输出仍然严重。其次,从这三年的税收与税源背离度变异系数的变化趋势可得,税源与税收不匹配的差距这段期间反而有较大幅度的增加。由此可见,“征管暂行办法”的实施并未对地区间税源与税收不匹配起到明显的缓解作用。

摘要地球是目前唯一适合人类生存的环境。上世纪60年代以来,世界范围内的环境污染状况日益突出,全球气候变暖、雾霾严重、怪病不断等污染引发的问题,引起了国际社会的广泛关注。为此,联合国多次召开了以环境为议题的会议,人们开始关注环境问题并逐渐...

第五节非居民企业股权转让避税地风险分析一、滥用国际税收协定的涉税风险(一)政策解读如果在股权转让中,转让股权的非居民企业所在国与我国签订了税收协定,那么在转让方提出适用其所在国与我国的税收协定待遇的情况下,对其股权转让所得如何征税就要...

摘要改革开放以来,我国市场经济的发展步伐不断加快,越来越多的跨国企业以设立合资企业、独资企业、分支机构或代表处等各种形式进入中国。随着国际资本的流动,我国已吸引外资共计超过万亿美元,外商投资企业接近60万家,跨国公司的大量涌入也为我国税...

3DF汽车股份有限公司税务筹划应注意的问题。企业所得税、增值税、消费税是DF汽车股份有限公司的最重要的几种税种,其税务筹划工作同时也是对政策的动态要求较强,对财务管理业务的技术水平要求很高的工作,DF汽车股份有限公司的经营活动还存在着内部环...

第一章:绪论1.1研究背景及研究意义1.1.1研究背景纳税遵从问题一直以来都受到社会的普遍关注,最近几年,相关部门在治理税收流失、提高公民纳税遵从方面做了大量工作,也取得了很大的进展。但是,我国的个人所得税纳税遵从情况还是不容乐观。我国构建社...

第2章物流业及其税收政策演变2.1物流业的概念、地位及发展模式2.1.1物流业的概念物流活动的历史可谓源远流长。在人类的历史长河中,物流活动与人类朝夕相处、息息相关。物流是社会经济的基础活动。人类对物质不断增长的需求是推动社会发展的根本动力...

第五章税负示意性测算假设:REITs投资的房地产项目的租金收入有10,000元,其他可能收入有1,000元,运营成本为500元,REITs基本管理费为400元,托管费为3元,资产净值为100,000元,在我国,转让资产增值额为10,000元,则按照现行税法情况下...

第二章房地产投资信托基金(REITs)概述第一节REITs的内涵与特征一、内涵房地产投资信托基金(Realestateinvestmenttrust简称REITs)源起美国,对其的定义是:REITs是一种筹集众多投资者的资金用于取得各种收益性房地产或向收益性房地产提供融资...

一、引言(-)研究背景和意义个人所得税作为世界性税种,自1799年在英国出现,经历长期的发展,逐渐成为各国的主体税种,甚至在许多发达国家己经成为主要的收入来源之一,其主体税种的地位得到不断巩固和加强。在我国,个人所得税起步较晚,税制的完善程度与发达国...

3.个人所得税费用扣除现状及问题3.1我国费用扣除制度现状现在个人所得税已经成为大多数国家税收体系当中重要的大税种之一,当然在中国也占有重要的一席之地。相较于其他国家,我国开征个人所得税的时间比较晚,于1980年第五届全国人大代表大会通过并实...