税务硕士论文

BD 汽车公司是一家经过认定的高新技术民营企业,2014 年研发制造了一款新型汽车 SR,该款新型汽车的售卖周期是 6 年,6 年以后可能被市场上品质更好的车型取代。BD 汽车公司不考虑广告费用的税前利润是 30%,并且设 BD 汽车公司没有其他的纳税调整项目,折现率是 10%,有两种广告投入方式用来推广宣传 SR 汽车。

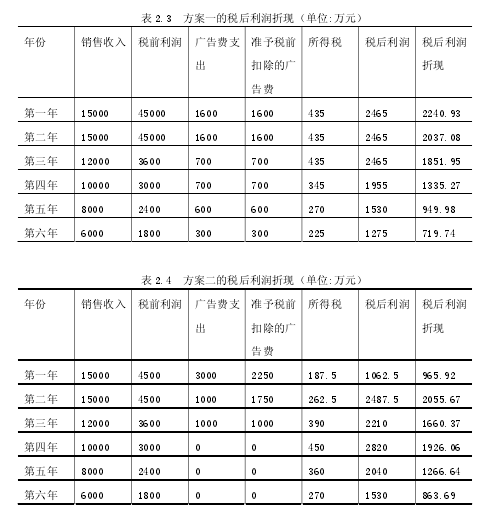

方案一:2014 年和 2015 年广告费支出是 1600 万元,以后四年的广告费支出分别为 700 万元、700 万元、600 万元、300 万元。这六年能够实现的销售收入预计分别为 15000 万元、15000 万元、12000 万元、10000 万元、8000 万元、6000 万元。

方案二:2014 年、2015 年和 2016 年的广告费用支出分别为 3000 万元、1000万元和 1000 万元,广告费在后来的三年不再投入,但是每年的销售收入预计和方案一的销售收入是一样的。由下表可得:

BD 汽车公司用方案一可以获得的税后利润折现值总额为:

2240.93+2037.08+1851.95+1335.27+949.98+719.74=9134.95(万元)

BD 汽车公司采用方案二可以获得的税后利润的折现值总额为:

965.92+2055.67+1660.37+1926.06+1266.64+863.69=8738.35(万元)【3】

从上文分析中可以看出,方案一获得的折现值总额较多,应该选择方案一作为SR 车型的广告费用支出方案。

2.2.4 BD 汽车公司研发技术转让收入的筹划

BD 汽车公司作为具有创新性的民族品牌,坚持自主研发的生产道路,同时也会将部分技术对外转让取得转让收入,其技术转让收入应该按照特许权使用费收入缴纳企业所得税。目前 BD 汽车公司追求转让的手续简单、转让的资金快速回收,一般将技术转让收入一次性收回,而没有考虑由此带来的较为沉重的税收负担。我国企业所得税法规定,居民企业转让技术的收入,在一个纳税年度内收回的金额不超过 500 万元的部分免征企业所得税,超过 500 万元的部分可以减半征收企业所得税。因此 BD 汽车公司在转让其自有的研发技术时,应该分期收回其技术转让收入,使得其技术转让收入从一个纳税年度进行确认变为从几个纳税年度进行确认,这样,既能够保证转让收入的顺利收回,还可以降低企业转让技术应缴纳的所得税。2013年年末。BD 汽车公司要转让一项汽车造型技术,签订转让合同的金额为 1500 万元,同时合同条款规定:2013 年交付该技术成果的 30%,即合同价款为 450 万元,2014年交付该技术成果的 50%,价款为 750 万元,2015 年交付该技术成果的 20%,交付剩余的价款。通过税务筹划可以看出,该项技术转让的所得,BD 汽车公司需要缴纳的企业所得税税款为 18.75 万元[(750-500 )/2×15%],比筹划之前应该缴纳的企业所得税税款 125 万元[(1500-500)/2×15%]减少了 106.25 万元,并且可以将纳税年度递延一年甚至以上。

2.2.5 销售收入确认时间的税务筹划

BD 汽车公司对外销售汽车可以选择多种销售方式,包括托收承付方式、分期收款方式、预收款方式、委托代销方式等,BD 汽车公司选择不同的销售方式,则其确认销售收入的时间就不同,那么其纳税义务确认的时间也不同,从而影响到 BD 汽车公司的纳税情况。如果采用托收承付的方式销售,那么其收入的确认时间应该是在办妥托收手续的时候,如果采用分期收款的方式销售产品,那么其收入的确认时间应该是在合同约定的收款日期,因此,BD 汽车公司可以选择最为有利的销售方式,尽可能的推迟销售收入的确认时间,使其收入归属不同的纳税年度,从而达到延迟缴纳所得税的目的,取得销售收入的时间价值,等同于取得了一笔可使用的无息贷款。

BD 汽车公司在选择最为有利的销售方式时,应注意对每年最后一个月的销售收入确认时间所进行的税务筹划。例如 BD 汽车公司一般采用托收承付的方式销售其汽车,那么在年终的时候可以将托收承付的销售方式改为分期付款的销售方式,将其中一部分产品的收款时间规定在来年的年初,则收入的确认时间就是来年,从而把今年的销售收入转移到了明年,则可以延迟缴纳企业所得税。但是,如果 BD 汽车公司正在享有企业所得税的税收优惠而且税收优惠的期限马上就要结束,或者 BD汽车公司正处于亏损的状态,那么应该尽可能的提前收回其销售收入,从而充分享受即将结束的税收优惠。

销售方式的筹划不仅会改变所得税的纳税义务发生时间,同样也会改变增值税、消费税的纳税义务发生时间,因此,恰当的销售方式筹划,可以带来显着的时间价值效应。2013 年 12 月初,BD 汽车公司要销售一批汽车,合同约定的销售额为1.5 亿元,BD 汽车公司一般采用托收承付的销售方式,其销售收入的确认时间为办妥托收手续的时候,即该批销售收入应在 2013 年确认。为了延迟交纳这笔销售金额的所得税税款,BD 汽车公司可以将托收承付的销售方式改为分期付款的销售方式。即购卖双方合同约定在发出货物时,购买方只需缴纳货款的 20%,即 2013 年12 月确认收入 3000 万元,其余 80%的货款应由购买方在 2014 年的 1、2 月份各付款 40%,BD 汽车公司的销售净利润为 5%,则可以推迟实现销售利润 600 万元。BD汽车公司的所得税税率为 15%,则这笔销售推迟缴纳的所得税计算如下:推迟缴纳的所得税额:600×15%=90 万元

推迟缴纳的所得税 90 万元(未考虑增值税、消费税及城市维护建设和教育费附加),BD 汽车公司获得了在推迟纳税期间这笔资金的无偿使用权。

摘要地球是目前唯一适合人类生存的环境。上世纪60年代以来,世界范围内的环境污染状况日益突出,全球气候变暖、雾霾严重、怪病不断等污染引发的问题,引起了国际社会的广泛关注。为此,联合国多次召开了以环境为议题的会议,人们开始关注环境问题并逐渐...

第五节非居民企业股权转让避税地风险分析一、滥用国际税收协定的涉税风险(一)政策解读如果在股权转让中,转让股权的非居民企业所在国与我国签订了税收协定,那么在转让方提出适用其所在国与我国的税收协定待遇的情况下,对其股权转让所得如何征税就要...

摘要改革开放以来,我国市场经济的发展步伐不断加快,越来越多的跨国企业以设立合资企业、独资企业、分支机构或代表处等各种形式进入中国。随着国际资本的流动,我国已吸引外资共计超过万亿美元,外商投资企业接近60万家,跨国公司的大量涌入也为我国税...

3DF汽车股份有限公司税务筹划应注意的问题。企业所得税、增值税、消费税是DF汽车股份有限公司的最重要的几种税种,其税务筹划工作同时也是对政策的动态要求较强,对财务管理业务的技术水平要求很高的工作,DF汽车股份有限公司的经营活动还存在着内部环...

第一章:绪论1.1研究背景及研究意义1.1.1研究背景纳税遵从问题一直以来都受到社会的普遍关注,最近几年,相关部门在治理税收流失、提高公民纳税遵从方面做了大量工作,也取得了很大的进展。但是,我国的个人所得税纳税遵从情况还是不容乐观。我国构建社...

第2章物流业及其税收政策演变2.1物流业的概念、地位及发展模式2.1.1物流业的概念物流活动的历史可谓源远流长。在人类的历史长河中,物流活动与人类朝夕相处、息息相关。物流是社会经济的基础活动。人类对物质不断增长的需求是推动社会发展的根本动力...

第五章税负示意性测算假设:REITs投资的房地产项目的租金收入有10,000元,其他可能收入有1,000元,运营成本为500元,REITs基本管理费为400元,托管费为3元,资产净值为100,000元,在我国,转让资产增值额为10,000元,则按照现行税法情况下...

第二章房地产投资信托基金(REITs)概述第一节REITs的内涵与特征一、内涵房地产投资信托基金(Realestateinvestmenttrust简称REITs)源起美国,对其的定义是:REITs是一种筹集众多投资者的资金用于取得各种收益性房地产或向收益性房地产提供融资...

一、引言(-)研究背景和意义个人所得税作为世界性税种,自1799年在英国出现,经历长期的发展,逐渐成为各国的主体税种,甚至在许多发达国家己经成为主要的收入来源之一,其主体税种的地位得到不断巩固和加强。在我国,个人所得税起步较晚,税制的完善程度与发达国...

3.个人所得税费用扣除现状及问题3.1我国费用扣除制度现状现在个人所得税已经成为大多数国家税收体系当中重要的大税种之一,当然在中国也占有重要的一席之地。相较于其他国家,我国开征个人所得税的时间比较晚,于1980年第五届全国人大代表大会通过并实...