税务硕士论文

1 BD 汽车公司简介

1.1 BD 汽车公司基本状况及应纳税费

BD 汽车公司--BD 公司的直属子公司。1995 年,BD 公司成立,为增值税一般纳税人,于 2002 年在香港主板发行上市,BD 公司是一家高新技术民营企业,具有IT、汽车和新能源三大业务板块。2003 年,BD 公司收购了位于陕西的秦川汽车有限责任公司,组织建立了现在的 BD 汽车公司,BD 汽车公司在西安的分公司是 BD 汽车公司的生产大本营。从此,BD 公司走进了汽车生产和汽车销售的领域,也开始构建民族自主的汽车品牌。BD 汽车公司成立以来始终坚持自主品牌、自主研发、自主生产的前进模式,把制造世界水平的好车作为公司发展的产品目标,把打造民族的世界级的汽车品牌作为公司的产业目标。目前,BD 汽车公司已经建立了西安、深圳、上海、北京、长沙等七大汽车生产、销售和研发基地。BD 汽车公司在汽车的整车制造、汽车的模具开发、汽车的车型设计等发面都达到了世界先进水平,成长为中国最具创新性和代表性的民族品牌。

2003 年 11 月,BD 汽车公司在作为 BD 公司总部的深圳建立了 BD 汽车的销售公司,下设有 BD 汽车推广中心、汽车综合管理中心、汽车市场营销中心、大区营销中心和售后服务中心。这里每天收到来自全国各地的生产、市场和服务信息,BD 汽车销售公司及时的将这些信息进行处理和反馈,不断提高 BD 汽车公司汽车产品的质量、BD 汽车公司的营销水平和售后服务的质量。

BD 汽车公司的研发中心于 2003 年 4 月在上海成立,上海研发中心下有二十多个专业技术项目小组,各自进行 BD 汽车车身、BD 汽车电子和 BD 汽车安全设置等方面的研发和设计,BD 汽车上海研发中心从 2003 年成立以来已经顺利的申请了二百多项国家专利技术。2004 年 BD 汽车公司成立了 BD 汽车检测中心,该检测中心在国内具有一流的检测试验水平。

作为最具有创新性的民族自主品牌,BD 汽车公司连续 5 年保持了超过 100%的增长率。根据 2013 年财务报告,BD 汽车公司 2013 年共销售汽车 47 万辆,同比增长 14.38%,实现收入约 27016 百万元,同比增长 9.62%.放眼未来,BD 汽车公司将继续坚持自主研发、自主品牌的发展模式,以打造民族的世界水平的好车,以实现民族汽车产业的伟大振兴。

BD 汽车公司经营活动主要涉及 9 大税种,分别是企业所得税、增值税、消费税、营业税、城建税及教育费附加、土地使用税、房产税。其中,BD 汽车公司是高新技术民营企业,享有 15%的企业所得税税收优惠,汽车及汽车零部件产品主要缴纳增值税、消费税、企业所得税及和城建税及教育费附加,汽车运输业务涉及企业所得税、营业税、城市建设税及教育费附加,BD 汽车公司因业务规模扩大,购买新的地块建设厂房需缴纳土地使用税,BD 汽车公司因临时的业务而租用生产场地和办公场所需要缴纳房产税。

1.2 BD 汽车公司近三年财务状况及涉税情况分析

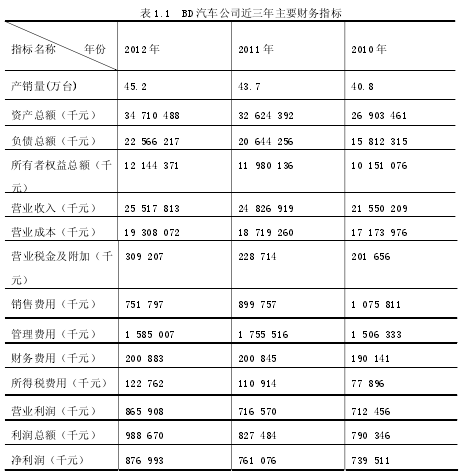

1.2.1 BD 汽车公司近三年主要财务指标【1】

自 2011 年,受国家宏观调控、汽车产业鼓励政策的退出和部分城市限购令等诸多因素影响,国内汽车行业大幅增长势头有所放缓。BD 汽车公司也自 2009 年进入为期三年的调整期,公司在技术研发领域、质量控制、销售渠道及品牌形象等方面进行全方位的提升。进入 2013 年,BD 汽车公司面临的宏观环境得到改善,三年的调整期已经结束,公司的销量在上半年已得到大幅提升,随着城镇化的推进和居民生活水平的提升,我国三四线城市居民的消费能力大幅度上升,其对汽车的需求量也有很大的上升空间。展望 2014 年 BD 汽车公司的产销量将会更上一层楼。

1.2.2 BD 汽车公司涉税情况分析

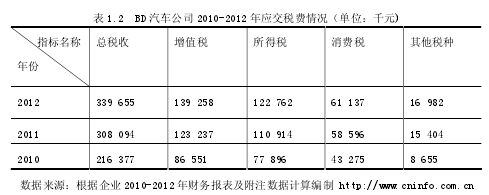

以下数据取自近三年 BD 汽车公司财务报表及附注中的应交税费科目,具体分别来自利润表中的营业税金及附加和所得税费用等科目,其中其他税种包括营业税、个人所得税、土地使用税及印花税等。【2】

从以上数据可以看出:2012 年,BD 汽车公司总税收为 339655 千元,增值税、所得税、消费税分别为 139258 千元、122762 千元、61137 千元,增值税、所得税、消费税占总税收的比重分别为 41%、36%、18%;2011 年,BD 汽车公司总税收为 308094千元,增值税、所得税、消费税分别为 123237 千元、110914 千元、58596 千元,增值税、所得税、消费税占总税收的比重分别为 40%、36%、19%;2010 年,BD 汽车公司总税收为 216377 千元,增值税、所得税、消费税分别为 86551 千元、77896 千元、43275 千元,增值税、所得税、消费税占总税收的比重分别为 40%、36%、20%.

由近三年的纳税情况可以看出,BD 汽车公司纳税总额中增值税、所得税和消费税所占比重较大,因此需要对这三种税种开展合理的纳税筹划。

摘要地球是目前唯一适合人类生存的环境。上世纪60年代以来,世界范围内的环境污染状况日益突出,全球气候变暖、雾霾严重、怪病不断等污染引发的问题,引起了国际社会的广泛关注。为此,联合国多次召开了以环境为议题的会议,人们开始关注环境问题并逐渐...

第五节非居民企业股权转让避税地风险分析一、滥用国际税收协定的涉税风险(一)政策解读如果在股权转让中,转让股权的非居民企业所在国与我国签订了税收协定,那么在转让方提出适用其所在国与我国的税收协定待遇的情况下,对其股权转让所得如何征税就要...

摘要改革开放以来,我国市场经济的发展步伐不断加快,越来越多的跨国企业以设立合资企业、独资企业、分支机构或代表处等各种形式进入中国。随着国际资本的流动,我国已吸引外资共计超过万亿美元,外商投资企业接近60万家,跨国公司的大量涌入也为我国税...

3DF汽车股份有限公司税务筹划应注意的问题。企业所得税、增值税、消费税是DF汽车股份有限公司的最重要的几种税种,其税务筹划工作同时也是对政策的动态要求较强,对财务管理业务的技术水平要求很高的工作,DF汽车股份有限公司的经营活动还存在着内部环...

第一章:绪论1.1研究背景及研究意义1.1.1研究背景纳税遵从问题一直以来都受到社会的普遍关注,最近几年,相关部门在治理税收流失、提高公民纳税遵从方面做了大量工作,也取得了很大的进展。但是,我国的个人所得税纳税遵从情况还是不容乐观。我国构建社...

第2章物流业及其税收政策演变2.1物流业的概念、地位及发展模式2.1.1物流业的概念物流活动的历史可谓源远流长。在人类的历史长河中,物流活动与人类朝夕相处、息息相关。物流是社会经济的基础活动。人类对物质不断增长的需求是推动社会发展的根本动力...

第五章税负示意性测算假设:REITs投资的房地产项目的租金收入有10,000元,其他可能收入有1,000元,运营成本为500元,REITs基本管理费为400元,托管费为3元,资产净值为100,000元,在我国,转让资产增值额为10,000元,则按照现行税法情况下...

第二章房地产投资信托基金(REITs)概述第一节REITs的内涵与特征一、内涵房地产投资信托基金(Realestateinvestmenttrust简称REITs)源起美国,对其的定义是:REITs是一种筹集众多投资者的资金用于取得各种收益性房地产或向收益性房地产提供融资...

一、引言(-)研究背景和意义个人所得税作为世界性税种,自1799年在英国出现,经历长期的发展,逐渐成为各国的主体税种,甚至在许多发达国家己经成为主要的收入来源之一,其主体税种的地位得到不断巩固和加强。在我国,个人所得税起步较晚,税制的完善程度与发达国...

3.个人所得税费用扣除现状及问题3.1我国费用扣除制度现状现在个人所得税已经成为大多数国家税收体系当中重要的大税种之一,当然在中国也占有重要的一席之地。相较于其他国家,我国开征个人所得税的时间比较晚,于1980年第五届全国人大代表大会通过并实...