ũҵ�ƹ�˶ʿ����

������ 7 �� �ٽ�������ʡ��ҵ�����緢չ�ĶԲ߽���

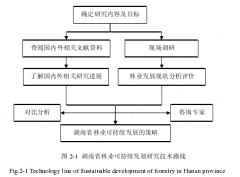

����7.1 �����ܹ���������ũ���ĺ����緢չ

�����ϸ����������ܹ��������ũ������ͨ���¸���·�ĺ����缰����Ŀ�IJ�������֯���ҵ���ٺ���������֯������Щ������ʵ��ȫ����Ա��ͬ���к�����ȫ���Ʋ�Ȩ�������ܸ��ݲƲ�����Ȩ��÷ֺ�ĺ����磬Ӧ�ÿ����ϸ����ų��ں�������϶��������⡣���Կ�������Щ��֯��ȫ������ҵ��������Ӫ��֯��ʽ�����г�����������κ���֯��ʽֻҪ���ܹ�����ũ���¸�����Ӧ�ðѺ��������ҵ������Ӫ�ߴ���������̶���ȷ�����ҷ��ֽ�ķ����ȣ�����Ӧ���ټ�������Щ��֯���ź���������������ҵ��Ӫ֮ʵ��Ҫ�Ӹ����ϱ�֤��չˮƽ�ϸߵĺ������ܹ���ù��ҡ�ʡ������������������ҵ��������������ʽ�֧�֣�ͬʱ������ҲӦ����ȫ���� 1995 ����ʺ������������涨������ԭ������չ�齨����Ӫ�������Ч���������ҵ������Ӫ������������ʵ��ʵ����Ҫ��ʶ��Ŀǰ�ں�����ʡ���ڸ��������ص���Լ�������ڻ����߱���չ������һ�������紴���Ե����������ǰ�λ�ֻ�ܴ�Դͷץ�������ҹ�ʵ�������ͨ������������ҵ������Ӫ��ͨ���齨����������������Ϲ�ͬ��ԣ�ĵ�·��

����7.2 �����ձ��Ͽɵĺ����緢չˮƽ���۱�

����������ʡίʡ����Ӧ������ѡ�Ǽ��������ũ��רҵ������ʾ����Ļ����ϣ������ܹ��������ձ��Ͽɵĺ����緢չˮƽ���۱�������һ���۱�Ϊ���������˸���ʡ�Ǽ�������ķ�չ״����ͨ����չˮƽ��ȷ������ķ����ʽ�������ʵ�ִٽ�������ʡ��ҵ�����緢չˮƽ������Ŀ�ġ����ݸ�����������ɲ�ָͬ��ij̶ȣ����� 5 ���ƽ��д�֣����ռ��ܵ����շ���������ҵ�����緢չˮƽ��������Ҫ��ʶ����һ��չˮƽ�����۱����д���һ�����ƣ�����ķ������䷽������Ҫ��ʵ���н�����ʵ�Լ��飬�Ա�ʵ�ָ��ӿ۵غ�����ҵ�����緢չˮƽ��Ŀ�ġ�

����7.3 ��ǿ�ִ���ҵ������Ӫ����ʶ������

������ҵ������Ӫ��֮�������ܺõIJ��뵽��������һ����������������ҵ�������ؼ��������ȱ���ִ���ҵ������Ӫ����ʶ����������ҵ������Ӫ�ߵ�˼ά��ʽ������ͣ���ڡ�

�����ִ���ҵ������Ӫ��ӵ���걸���ִ�������Ӫ֪ʶ������ƽ�ȵز����齨��������ҵ���������Ը��ǿ��ͬʱ�������ʽϸ�Ҳ�ܹ��������������������ߡ�������������Ҫ�����ٺ�����“ί��-����”����ķ������ʣ�ʹ��ҵ������Ӫ���ܹ�ͨ���μӺ���������֯ʵ�ָ���֯���̶ȣ���ʵ����ҵ��������ҵ������Ӫ�����յĻ���Ŀ�ꡣû�мƻ����г����������Դ���õ�Ť����������ҵ������Ӫ��������Ҫ��С��ģ��ҵ������Ӫ���Է��齨�����磬���ֺ���������Ͳ�εĺ����磬���ɺ�������ɵ��������������γ��м��εĺ��������ˣ����������������������߲�εĹ��Һ��������ˡ��κεؿ顢�κ�Ʒ�ֵ���ֲ����ֳ�����Ǻ���������������֯������һ���֣�Ҳ������ȫ���ֵ����һ����Ҫ��ɲ��֣����������˿�����Ч�����ֲ�Ʒ�IJ������������ٴ��ģ�������п�����ɵľ�����ʧ��

����7.4 ��ǿ������˰�չ���

����7.4.1 ����ҵרҵ������˰��ʵ�и����ϸ�Ĺ���

������ʵ�ʹ����У��ܶ�ũ��רҵ����������³��ǶԸ��ֺ�����ķ������ߣ��ر���˰�շ��������ر���˽⡣�ɼ��������������ں��������ߵĸ������ǻ�����λ�ġ���Ҳ���ų��˺��������³��Ƕ�����˰����ä��Ŀ��ܣ�ҲΪ�Ծ���ʵ����ǿ����֯��ģ�Ӵ��ũ��רҵ������˰�������ṩ�˿��ܡ����ź�������ҵ�ķ�չ�����������ϡ��沢����ij��֣��Դ��ģ�����������˰ҲԽ��Խ��ʵ����ˣ�������Щ��������Կ��ǰ��ձ���ũҵ��ҵ������ʵ��˰�����ܣ���������˰��Ӧ�����ȼ�ǿ�������ڵ���������ķ�չ���֡�����˵����Ŀǰ������Σ��Ժ�������˰������������˰ԴΪ��ҪĿ�ģ��������Ϊ�˼�ǿ����ũ��רҵ������Ĺ�����ͨ���ⲿ��ܴ�ʩ�ļ�ǿ��ʵ�ִٽ��������ڲ��ල��չ�����á�

����7.4.2 �淶������������

�������ں�����ʡũ�������չ�Ŀ�ʵ��������ڶ�����ũ��רҵ��������Ȼ����������ı��������º��������������������״�����б�Ҫ��ǿƫԶ������ְҵ����������չ��Ϊ����������������ס�������õúõ�ũ������ʵ���˲š�ͬʱӦ�ü�ǿ��Ŀǰ�������Ƶ���ѵ�����������������“��ѵ��”���Ƚ�����������������ͨ���������ʵ��ũ������Ա��ѵ��Ŀ�ġ�����ѵ��ƴ�ҵ��Ա�Ļ����ϣ�Ӧ�ÿ������������ĵ���ʵ�����к��������Ŀ��飬���ٺ�����ʵ�и����ϸ�IJ�������ƶȣ����ʵ���ʱ����ȫʡ½���̿������⣬���ں�������Ŀ��ʵ�г�����ƺ�ͻ��������ϵİ취�����ڲ���Ҫ����в������������ũ��רҵ������ʵ������������������ȡ���������ߣ�����ȡ��Ӫҵ�ʸ��һϵ�д�ʩ��ͨ����Щ��ʩ��ʵʩ��ʵ�ֹ淶��������������Ŀ�ģ�Ϊ����˰�������ṩ�ȹ̻�����

����7.4.3 �Ժ�����ҵ���������

�����Ժ������ҵ��������֣�Ӧ���������ܹ���ȷ���ֺ�����ӹ��������Բ�ũ��Ʒ�Լ��չ����ӹ�����������ũ���IJ�Ʒ�Ļ���֮�ϡ���������ľ������ҵ������Ϊ�����������ڲ���Ա�����ĺ�ľ�����мӹ������۵�ʱ����Ӧ�����˰��������Ҳ����ȷ�᳹ʵʩũ��רҵ�����編�ı�ȻҪ�����ڼӹ�����������ũ��ĺ�ľ��������������ܹ����мӹ����۾������ 60%�ľ������ܹ��Էֺ����ʽ�������Ա��ҲӦ�ö���һ��Ϊʵ����˰���ߣ���Ϊ�������������ڴٽ�ũ��רҵ������Ľ�һ����չ���������ҹ�ũ����֯���̶ȵ��Ȳ�������������û��ʵ�о�����ķ��䣬���չ����ӹ�����������ũ���ũ��Ʒ����Ӧ������˰���Ժ�����ҵ��������֣������������ٺ����磬Ϊ����ά��ũ������ĺ������ṩ���Ӷ�����߷��֡�

����7.4.4 �ƶ����˰���Ż�����

���������㡢�úø����������ҵרҵ�������˰���Ż����ߵ�ͬʱ��ҲӦ�ÿ��Ǹ��ݸ���������ҵרҵ�����緢չ״��̽���������˰���Ż����ߡ���Ҫ���յ���Ҫԭ��Ӧ�ð������¼��㣺��һ������С��ģ��ҵרҵ�����磬�ر���ֻ���۳���ũҵ��Ʒ�ĺ����粻Ӧ����˰��ʹ������ũ������ũ��Ʒͬ�ȴ������ڶ���������ҵרҵ������ӹ��������Բ�ũ��Ʒ��Ӧ����������˰������������յ����ߣ�������ҵרҵ������ӹ����������չ�������ũ��Ʒ��Ӧ����ͬ�����ӹ���ҵ����������˰��������Ϊ�˴ٽ���ҵרҵ������ķ�չ��������ҵרҵ���������ũ���¸��Ļ����ԣ�������Ա�˾����볬�������˾����� 20%�ĺ�����ʵ�н��������ʽ���ԴӦ��λ�ں������Ͻ�˰����ģ�Ӧ��ȷ��ҵרҵ���������������Ϊ�ط�˰��֣����أ��У�������˰��ȫ�����ڴٽ�������ҵרҵ�����緢չ��

����7.5 ����Э�������������֮��Ĺ�ϵ

����7.5.1 ��չ�뾺����֮���ϵ��Э��

������ҵ��������֯��ũ�����г�����������Ӫ��Χ��Ҫ���ֲ�Ʒ���������ӹ������ۣ������ֲ�Ʒ�����г��е���������ȫ�����г����г��ϴ��������������������ߣ����Ҫ���ƴ����뾭Ӫͬ���Ͳ�Ʒ������������֮��Ĺ�ϵ��Ҫ����Ծ�������Ϊ����ͳһս��Ϊ����ԭ��Ŭ��ʵ��“Ʒ�ƻ�����Ʒ�ʻ������л����߿Ƽ��������̻�”���ֲ�Ʒ�������������������绯��Ʒ�ƣ���ƽ�۵ļ۸���Ӯ���г�����ҵ��������������ҵ���������ƽ�ȵĻ���Ȩ���ᣬֻ����һ������ҵ����������ʵ�����ھ������Ƶ�ǰ���²��п��ܣ���Ŀǰ��һ��Ӧ�ü�ִ�������������ҵ���������ྺ����Э���ù�ϵ��ԭ���������䷢���ϼ��ҵ������ͻ��

˫Ѽɽ��ũ�幫���Ļ�������ϵ���ڵ����⼰ԭ

��4��˫Ѽɽ��ũ�幫���Ļ�������ϵ���ڵ����⼰ԭ��4.1��������4.1.1ũ�幫���Ļ���ʩ�¾ɣ�����ƫ�������������ũ�幫���Ļ�����������ӳ̶ȼ��˫Ѽɽ�н����Ķ���Ļ���ʩ���ϼ����ŵ�֧���µõ��˿��ٷ�չ������Ŀǰ���ԣ��Ļ�վ�ij���...

������������ʧ��ũ������״����������3.1ʧ��ũ������״3.1.1ʧ��ũ����״ʧ��ũ����Ҫ���зֲ�������������������Ҫ������������ֵ�����ʯ̨�ֵ�����ɽ�ֵ����³��ӽֵ���һϵ�нֵ����͡���˽ֵ����������������ģ����û�����ԽϺ�...

��4������ҵ�ɳ�����չ�������⼰�������4.1����ҵ�ɳ�����չ���������Ͽɳ�����չ���ۼ�����ҵ��̸���������ҹ�ĿǰӰ������ҵ�ɳ�����չ���ڵ���Ҫ���������¼��㣺4.1.1��ҵ����ȱ��ѹ���ҹ�����ҵ��������Ϊ�ؼ������⣬��������ҵ��һ��...

��1������1.1�о�������ǰ�����ų����̵Ŀ��ٷ�չ������˴��ģ�ij��������ж�����������չ�����д塢�ܱߴ�ʱ����Ȼ��Ȼ�����˴�����ʧ��ũ��������Ϊ���ֵ�ȴ�ؿ��֡����ϰ�ȴ�ް���ϡ�����ȴ��Ǯ�������Ϊ��һ���Ӵ������Ⱥ�壬����...

��7�½���7.1��Ҫ����������ĵ������������ʳ�����������Դ�����������ҵ�����ռ��ũ��Ʒ�г�ǰ���ã����ײ�ҵ�Ѿ���Ϊĵ�����е�������ҵ֮һ������Ŀǰ������ĵ���������ײ�ҵ��չDZ����Զδ��ַ�����������ײ�ҵ��չ����һЩ���⡣...

��3��ĵ�����д�ҵ��չ��״3.1ĵ�����д����������ҵ��ĵ��������Ҫ����ʳ���������Ҫ����������Dz���ũ��������Ҫ��Դ����2009������������ȫ�����и������641��Ķ��2009��ȫ�д������348��Ķ�����ܲ�����50�������...

������ũ����Ϣ����δ����չ����4.1ũ����Ϣ����չ��״������4.1.1��ǰ�ҹ�ũҵ��չ���ص�����ũ�������Ҫ�ֶξ���ũ�����Ϣ������Ҳͬʱ�ǽ������������ũ�������֮�ء��ӹŽ�����ķ�չ�����뾭�鿴��ũ����Ϣ����Ҫ�����������Σ�һ���Խ���...

�����º�����ҵ�ɳ�����չ�ĶԲߺ���ʡ���ҹ��Ϸ����ص�������ʵ��ȫʡ��ҵ�Ŀɳ�����չ������Ҫ��ս�����塣5.1������̬�����������µ���ʷ�����£�ʵ����ҵ�ɳ�����չ������ʵת�����˼��������̬����������ͳ����ҵ�Ŀɳ�����չ��ȫ���ǿ��ҵ...

������ҵ��չ�о���Ŀ�ġ����ݡ�����·����

�ڶ����о���Ŀ�ġ����塢���ݡ�����·������2.1�о���Ŀ�ġ������ڹ��÷�չ�У���ҵ�ľ���Ч������Ч���Dz��ݺ��ӵģ���Ҳ��һ�������Ƿ��ٲ�ʢ���Ƿ�ﵽ�����ͷ���ˮƽ��һ����Ҫ��־��һ��ʱ��������������Ϊ�Ϸ����ص����������е�ɭ��...

ũ�����������������������ͬ����Ҫ��ũ����������������ܵõ���ʱ�Ĵ������ߴ�����������������һЩ����ϸ�����⽫ֱ��Ӱ�������ǵĽ���״����������ȫ�潨��С������·�ϵ���·����...