农业推广硕士论文

第三章 环境会计在林业经济中应用的优劣分析

这里,我们借用一下 SWOT 分析模型,所谓 SWOT 分析就是分析与研究对象密切相关的各种主要内部优势(strength)、劣势(weakness)、机会(opportunity)和挑战(threat)[17].其中,S、W 是内部因素,0、T 是外部因素[18].在林业经济发展上,可以综合企业内外各方面条件,分析其具有的优势和劣势、面临的机会和威胁,由此,在规避劣势和威胁的基础上发挥自身优势利用合理机会的思路上进行战略发展的路径选择[19].

因此,本章主要优势和劣势两个方面来分析环境会计在林业经济中应用的优势和劣势:

3.1 优势分析

3.1.1 林业资源优势

林业绿化。在造林面积上,2011 年,全国计划荒山造林面积 601.71 公顷,实际完成599.66 万公顷,同比增长 1.47%,其中,人工造林 406.57 万公顷,飞播造林 19.69 万公顷。在造林投入人次上,2011 年,全国共有 6.14 亿人次参加义务植树,截止到 2011 年年底,该数量已经累计达 133 亿人次[20].

森林资源。第七次全国森林资源清查结果显示,截止 2008 年:全国森林面积 19545.22万公顷,全国林地面积 30378.19 万公顷。其中,天然林面积 11969.25 万公顷;人工林保存面积 6168.84 万公顷,人工林面积居世界首位[21].虽然森林覆盖率较低,但从此次普查结果看,我国的森林保有总量在世界领先,而且人工林的面积也以较快速度增长,这对环境林业会计来说,不仅具有森林资源的优势,从人工林面积的数量来讲,也体现了国家对林业的较大支持力度。

防沙治沙与生物多样性保护。2011 年,全国全年共完成沙化土地治理面积 153 万公顷。2011 年,全国湿地保护工作全面推进,新增国际重要湿地 4 处,新建国家湿地公园(试点)68 处,正式授牌国家湿地公园 12 处。2011 年,通过加强自然保护区建设和管理,加大野生动植物保护力度,我国珍贵濒危野生动物种群继续保持稳中有升、栖息地生境继续好转的良好态势,大熊猫、朱、金丝猴、长臂猿、兰科植物等 30 多种(类)濒危野生动植物得到有效保护,开展了近 20 种野生动物的栖息地恢复试点项目,实施了近 30种珍稀濒危野生动物的繁育项目[22].

巨大林业资源优势促进现代林业发展的同时,也为林业可持续发展提供了重要保证,更为重要的是,资源优势的客观存在也就为环境会计提供了应用的空间。

3.1.2 政策法律法规优势

为保护林业的发展,法律的支持有 1985 年的《中华人民共和国森林法》,1989 年的《中华人民共和国野生动物保护法》,2002 年的《中华人民共和国防沙治沙法》等。行政法规的支持有 2000 年的《中华人民共和国森林法实施条例》,1992 年的《中华人民共和国陆生野生动物保护实施条例》,1996 年的《中华人民共和国野生植物保护条例》,2013年的《中华人民共和国植物新品种保护条例 》等。其他规章及修订工作方面,2011 年,国家林业局以第 27、28 号令发布实施了《国家级森林公园管理办法》、《大熊猫国内借展管理规定》,审查修改了《集体林权制度改革档案管理办法》、《野生动植物进出口证书核发管理办法》、《国家林业局委托实施野生动植物行政许可办法》、《陆生野生动物疫源疫病监测办法》、《林地和林木权属登记办法》,完成了部门规章清理工作,以国家林业局第26 号令发布了《国家林业局关于废止和修改部分部门规章的决定》,明确了废止的部门规章、修改部分条款的部门规章及修改内容,而在会计立法方面,有《中华人民共和国会计法》和《中华人民共和国注册会计师法》。《会计法》是是制定其他会计法规的依据,也是指导会计工作的最高准则,是会计机构、会计工作、会计人员的根本大法,从 1985 年制定到现在已经有近 30 年的历史,在我国实践中的应用较为成熟,1993 年颁行的《中华人民共和国注册会计师法》也实施了 20 年。这些都为环境会计制度的建立提供了有利的法律支持,成为环境会计在林业经济中得以应用的优势。

3.1.3 财政支持的优势

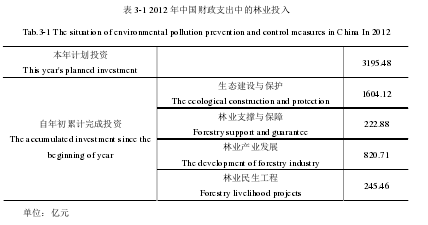

从我国近几年的财政支出数据看,国家对林业的重视。在 2010 年的财政支出中,对林业的投资约 1394 亿元,在 2011 年的财政支出中,对林业的投资达到 2632.6068 亿元,同比增长 47%,在 2012 年的财政支出中,对林业的投资达到 3195.4789 亿元,同比增长18%[23](见表 3-1)。

在所有的林业投资中,重点生态工程的建设则被置于更受关注的地位,对其进行的资金支持达到 528.39 亿元,占到林业支出的 16.54%[24](见表 3-2)。

另外,自从 2004 年森林生态效益补偿金制度建立以来,该补偿金每年都在提高,到2012 该补偿金已经提高到 149 亿元,并用于国家级公益林的保护和管理。

以上的数据显示,对林业的财政支持力度呈上升趋势,其增幅比财政总支出的增幅要高。2012 年投资项目中的生态建设与保护的投资为 1604.1174 亿元,占到林业总投资的 51%,反映出国家对林业,特别是生态林业项目建设的重视。所以,国家财政的有力支持是环境会计在林业经济中的应用的另一重要优势。

3.1.4 社会文明程度提高的优势

环境保护意识逐步提高,生态文明理念日渐形成成为环境会计应用于林业经济的有一大优势。2011 年,全国共新建生态文化基地 380 处,其中新建生态文化场馆 97 处、新建生态文化休憩场所 216 处、新建各类生态文明教育基地 67 处。人们对于生态文明的追求在文化领域被体现出来,2011 年,《青青的油茶树》、《春天的柳》、《遥远的村庄》、《我们是中国林业人》等不同种类的反映生态文明要求的文艺作品创作完成,其中,《冬日向海》、《梦里水乡》、《梦萦张家界》等受到普遍赞誉,成为生态文艺创作精品。生态文化传播渠道进一步拓宽,2011 年,各大综合网站成为传播生态文化的主阵地,他们以多种形式积极倡导生态文明理念。其中包括:中国政府网、新华网、人民网、中国新闻网等大型网站,他们根据自身特点,广泛开展主题鲜明、内容丰富的宣传活动,体现了广大人们环境保护意识的提高和对生态文明的追求。生态文明基地的建成、表达生态文明的文艺作品的创造和生态文明传播途径的拓宽是人们在社会活动中人与自然和谐发展思想的外化表现,逐渐成为人们的一种自觉行为,为环境会计在林业经济中的应用提供了良好的氛围支持。

3.2 劣势分析

3.2.1 林业经济的环境效益可预见性差

林业经济的发展固然能带来环境的改善,但这种改善所需要的时间代价是巨大的。

植树造林,造福后代就说明了这一代人的经济投入能得到的回报只是短期的经济利益,而下一代人或其他的人将受益于长期的环境效益,投入和回报不对等的问题产生的关键来源于林业发展中环境效益的时滞性。这也决定林业经济的投资不愿意考虑环境风险,而只关注经济风险,抬高了环境会计进入林业经济的门槛。

在这种现实情况下,国家会通过一系列政策、法律、法规的倾斜来降低这个门槛,试图让林业的环境效益成为林业总效益的核算因素之一。然而,就算有国家的干预和调节,林业环境效益的时滞性仍客观存在,时滞性产生的主要问题是客观实际与主观预测不相符,表现为林业经济对环境效益的可预见性差。林业企业的环境效益预见是一种按主体的要求的理想发展结果,实际中,由于林业经济环境效益的周期长,在长时间的发展过程中,会出现大量林业企业无法预测的因素并呈现出一条客观的非理想状态的发展路线,如自然灾害、经济建设要求、战争等。投入与产出的间隔时间越长,其中的不确定性越强,可预见性就越差,收益的期望值低。根据新古典经济学风险理论中的期望值风险理论,市场中的主体会根据风险的期望值大小对资产价值进行判断,期望值取决于事物收益值以及该收益发生的概率[25].林业经济的环境效益的较长周期决定了该收益发生的概率较低,导致林业投资者对环境收益的期望值偏低,从而影响到林业经济的资金进入。

所以,环境效益的时滞性是将环境会计进入林业经济的不可回避的问题。

3.2.2 林业企业不利的行业竞争地位

林业作为经济发展的行业之一不仅具有一般行业的普遍性特点,而且还具有特殊的内生性发展要求。作为经济发展的元素之一,林业是市场经济的一份子,参与市场的竞争,和其他行业一样,经济利益的追求是其根本目的;然而,林业的特殊性在于,除了经济利益之外,林业通过其外部性所表现出来的其他利益也同时存在,如环境美化、防风固沙、水土保持等,但这些都不是林业经济人所追求的目标。市场在对资源进行配置中,以经济利益作为判断标准,如果有利可图,大量的资金就会自觉的进入这个行业,相反,资金的流出将成为必然,所以,如果让市场成为资源配置的唯一助手,将置林业经济的发展于尴尬的境地,即大量的资金将流出林业部门,而流入其他有利可图的经济行业。处于这样不利的行业竞争地位下,林业企业的发展本来就举步维艰,如果还要扩大其生产成本即将环境成本也列入核算对象的话,则将会把林业企业置于更加苦难的发展境地。

第4章双鸭山市农村公共文化服务体系存在的问题及原因4.1存在问题4.1.1农村公共文化设施陈旧,总量偏少随着社会各界对农村公共文化服务建设的重视程度加深,双鸭山市建立的多个文化设施在上级部门的支持下得到了快速发展。但是目前而言,文化站的场地...

第三章沈北新区失地农民安置现状及存在问题3.1失地农民安置现状3.1.1失地农民现状失地农民主要集中分布于沈北新区近郊处,主要有沈北新区道义街道、虎石台街道、辉山街道、新城子街道等一系列街道村屯。这此街道紧连沈北新区区中心,经济基础相对较好...

第4章养猪业可持续发展存在问题及成因分析4.1养猪业可持续发展存在问题结合可持续发展理论及养猪业访谈调查结果,我国目前影响养猪业可持续发展存在的主要问题有以下几点:4.1.1产业环境缺乏压力我国养猪业所存在最为关键的问题,在于养猪业是一种...

第1章绪论1.1研究背景当前,随着城镇化进程的快速发展,造成了大规模的城市扩建行动。当城市扩展到城中村、周边村时,自然而然产生了大量的失地农民,他们因为想种地却无地可种、想上班却无班可上、想买房却无钱购买而成为了一个庞大的特殊群体,现在...

第7章结论7.1主要结论玉米是牡丹江市主栽粮食作物,其生产资源条件得天独厚,产业开发空间巨大,农产品市场前景好,玉米产业已经成为牡丹江市的主导产业之一。但从目前来看,牡丹江市玉米产业发展潜力还远未充分发掘出来,玉米产业发展存在一些问题。...

第3章牡丹江市大豆产业发展现状3.1牡丹江市大豆生产情况大豆产业是牡丹江市重要的粮食作物,又是重要的油料作物,是部分农民收入重要来源。在2009年数据来看,全市现有耕地面积641万亩,2009年全市大豆播种面积348万亩,大豆总产量在50万吨左右...

第四章农村信息化的未来发展趋势4.1农村信息化发展现状及趋势4.1.1当前我国农业发展的特点解决三农问题的主要手段就是农村的信息化,这也同时是建设社会主义新农村的重中之重。从古今中外的发展历程与经验看,农村信息化主要经历了三个阶段:一是以建设...

第五章湖南林业可持续发展的对策湖南省是我国南方的重点林区,实现全省林业的可持续发展具有重要的战略意义。5.1树立生态文明理念在新的历史形势下,实现林业可持续发展必须切实转变旧有思想观念,以生态文明的理念统领林业的可持续发展,全面加强林业...

第二章研究的目的、意义、内容、技术路线及方法2.1研究的目的、意义在国民经济发展中,林业的经济效益和社会效益是不容忽视的,这也是一个国家是否繁荣昌盛,是否达到文明和发达水平的一个重要标志。一段时期以来,湖南作为南方的重点林区,现有的森林...

农村垃圾处理与城市垃圾处理同等重要,农村生活垃圾如果不能得到及时的处理或者处理不当,可能滋生一些病毒细菌,这将直接影响着人们的健康状况,它将是全面建成小康社会道路上的拦路虎。...