人力资源管理论文

第 6 章 结论

6.1 研究结论。

当前,全国税务系统正在深入贯彻落实党的十八大以来中央关于深化干部人事制度改革、加强干部队伍建设的一系列部署和要求,要进一步建立完善干部培养、考核、使用机制,激发干部队伍活力,促进税务干部全面发展。推进国税系统人力资源战略性管理,是塑造税务部门人力资源成长和发展良好环境,发挥管理绩效在税务部门应有作用的必要手段,实现国税系统现代化的重要内容。本文就是运用公共部门人力资源相关理论从潍坊国税系统人员的结构现状、人力资源培训开发现状、绩效考核现状三个方面分析了当前形势下人力资源管理的现实情况,并通过数据比较分析出当前该国税局存在的人力资源队伍结构不合理、人力资源培训开发机制不健全、绩效考核机制不完善、缺乏有效的激励机制、人力资源数字化建设不足等问题。同时,从历史原因、思想观念原因、制度原因、技术原因四个方面阐明了产生以上问题的原因。通过深入了解掌握该局国税系统的人力资源管理的现状和原因,有针对性提出优化人力资源配置机制、加强培训开发、建立完善绩效考核机制、构建科学的激励机制和发展人力资源数字化五个方面改进建议,力求提升该局人力资源管理综合水平。但受自身理论水平所限,提出的措施不够系统,建议不够全面,税务系统人力资源管理仍有很长的路要走,应当坚持在人力资源管理科学理论的指导下,结合自身特点和原则,逐步建立完善人力资源管理的现代化体系,为税收事业的长足发展奠定基础。

6.2 展望。

近年来,各级税务机关认真贯彻执行党和国家的干部政策和法律法规,队伍建设成效明显,税务干部素质不断提升,保证了各项税收任务圆满完成。但也面临着人力资源管理上的问题:人力资源队伍结构不合理、人力资源培训开发机制不健全、绩效考核机制不完善、缺乏有效的激励机制、人力资源数字化建设不足等。因此要完善整个国税系统的人力资源管理的现状还需要结合系统部门自身特点在人力资源管理理论的指导下采取相应的对策。通过人力资源管理在未来税收事业中进一步建立完善干部培养、考核、使用机制,激发干部队伍活力,促进税务干部全面发展,为实现税收现代化提供强有力的组织和人才保障。

参考文献:

[1] (美)约翰 M. 伊万切维奇。 人力资源管理[M]. 北京: 机械工业出版社, 2012: 7.

[2] David Osborne. Reinventing Government: How the Entrepreneurial Spirit is Transforming the Public Sector[M]. New York: Penguin, 1992: 254.

[3] J.F.Hennart. A theory of the Multinational Enterprise[M]. Ann Arbor.MI: University of Michigan Press, 2005: 41-43.

[4] (美)约翰 M. 伊万切维奇。 人力资源管理[M]. 北京: 机械工业出版社, 2012: 7.

[5] 加里·德斯勒。 人力资源管理[M]. 中国人民大学出版社, 2002: 80-90.

[6] 埃文·M·伯曼, 乔纳森·P·韦斯特。 公共部门人力资源管理[M]. 中国人民大学出版社, 2008: 55-56.

[7] 陈柏生。 国外公务员的人力资源开发概述[J]. 中国公务员, 2003, 10: 155-156.

[8] E.W.Bakke. The Human Resouree Funetion[M]. New York: Hareourt Braee, 1958:79-80.

[9] 腾玉成,俞宪忠。 公共部门人力资源管理[M]. 中国人民大学出版社, 2003: 8-21.

[10]罗纳德·克林格勒, 约翰·纳尔班迪。 公共部门人力资源管理: 系统与战略[M]. 北京: 中国人民大学出版社, 2001: 53.

[11]赵薇。 工业关系与人力资源管理: 起源、比较及发展前景[J]. 生产力研究, 2003, 4:133-135.

[12]C.Chadwick. P.Cappelli.Alternatives to Generic Strategy Typologies In Stragetic Human Resouree Management [M]. Greenwich: CT JAI Press, 1999: 33.

[13]薛福连。 国外人力资源管理方法[J]. 人才开发, 2007, 1: 3.

[14](美)艾米顿。 知识经济的创新战略[M]. 新华出版社, 1998: 10.

[15]孙承。 美国税收征管的几个显着特征[J]. 吉林财税, 2000, 1: 56-58.

[16]刘天佑。 荷兰税收制度与征管的情况与启示[EB/OL].

[17]金云华。 关于加强税务人力资源管理的思考[J]. 南通税务研究, 2007, 11:7.

[18]喻晓建。 关于开发税务人力资源管理的思考[J]. 韶山税务信息, 2002, 5:9.

[19]孟兴华。 人力资源管理[M]. 科学出版社, 2011: 23.

[20]俞文钊。 人力资源管理心理学[M]. 上海教育出版社, 2005: 284-285.

[21]Peter F. Drucker. The Practice of Management[M]. NewYork: Harper&Brothers, 1954:22.

[22]马炳寿。 税务部门公务员绩效管理体系探索[J]. 广西财经学院学报, 2008, 6: 66.

[23]刘建辉。 税收绩效考核体系[J]. 中国税务, 2013, 12: 62.

[24]李德志。 当代中国公共部门人力资源管理与开发[M]. 科学出版社, 2004: 265.

[25]廖泉文。陈万思。人力资源管理人员培训体系[J].中国人力资源开发, 2002: 33.

[26]许义。 兴人力资源管理[M]. 清华大学出版社, 2010: 3.

[27]刘庆辛。 现代化的新加坡税收管理[J]. 税友, 2002, 9: 22.

[28]祁光华。 公共部门人力资源管理[M]. 中国人民大学出版社, 1999: 3.

[29]王林秀。 谈税务人力资源的管理与激励现代管理科学[M]. 科学出版社, 2004: 262.

[30]卢倩 聂磊。研究的现状评述[J].前沿。2005(11):61 - 64.

[31]马蔡深。税制改革视野中的税务部门人才发展[J].广东社会科学,2007.5,27.

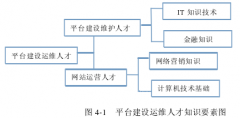

第4章互联网金融人才知识技能要素浅析在本章中,我们将依据上一章得出的人才结构图,对每一类人才所需具备的知识技能结构进行简单分析。4.1平台建设运维人才知识与技能特征所谓平台建设维护人才是一个广义的概念,意指一切与平台建设运营维护有关的人...

第4章人力资源管理人才外包模型构建在以前学者的研究基础上,本文构建了一个4WIH决策模型如图4-1所示。此模型,分析了企业人力现代人力资源外包管理策略中,通过分析人力资源管理人才外包模型的构建过程,希望寻找出一种符合企业发展,符合新形势发...

第3章互联网金融人才结构化过程综上所述,我们仔细分析了互联网金融的六种模式,并依次画出了相关业务流程图,在本章中,我们将依次对第2章的业务流程图进行分析,挖掘每个步骤所需要的互联网金融人才分别是什么,并进行总结形成人才结构模型[36].关...

结论如今的时代是以高科技产业为支柱的新型经济时代,是以人才为核心竞争力的时代,人力资源的高速发展,与时俱进也体现了时代的发展特点。纵观人力资源管理的发展,从人力资源管理创新与发展趋势来总结全文:我国人力资源管理部门比较简约化,拥有灵活的...

题目:沈阳财富通科技有限公司人才流失研究目录摘要(详见正文)第一章引言1.1问题的提出1.2研究的目的1.3研究的方法第二章人才流失的理论综述2.1人才流失的涵义2.2有关人才流失的内容第三章沈阳财富通科技有限公司简介3.1沈阳财富通科技...

1引言人力资源是水电企业的重要资源,企业人力资源管理工作的成功与否直接决定着企业的兴衰。因此,对于水力发电企业而言,要将加强人力资源管理作为企业经营发展的首要任务。水电企业要开发适合企业生产经营所需的各种专业人才,更新管理理念和...

4.3人才外包绩效考核模型构建4.3.1P阶段内部循环模式P阶段的内部循环模式也需要结合目标管理。P阶段最为主要的计划的制定,首先需要收集当前绩效考核体系运转,其次研究绩效考核体系现状,分析内部影响因素,再次明确内部目标,提出解决方案,并对方案...

近年来,随着企业创新意识和人才意识的逐步提高,我国企业的科技人才需求量持续上升。但就目前情况看,我国企业科技人才的存有量和质量并不能满足企业国际竞争化发展的现实需求。在科研成果转化机制尚未完全建构起来的情况下,企业创新型科技人才的缺乏不...

现在的企业,对人才的渴求越来越迫切。但在现实生活中,并不是每一个人都能得到想要的工作。是企业的要求太苛刻,得不到想要的人才?还是人才太多企业可供选择的职业太少,企业究竟需要怎样的人才?我们常说天生我才必有用。企业中,人员可划分为...

人才是人们在日常生活中广泛使用的一个概念,同时它也是企业管理与公共管理领域中的一个重要概念。无论是在企业层面还是在国家层面,人才的竞争逐渐成为最重要和最具实质性的竞争形式,诚如胡锦涛所说:无论现在还是未来,综合国力竞争的实质是人才竞争.与之...