第 3 章 国外中小企业融资体系及其经验借鉴

3.1 间接扶持型的美国中小企业政策性金融体系

3.1.1 健全的中小企业法律体系

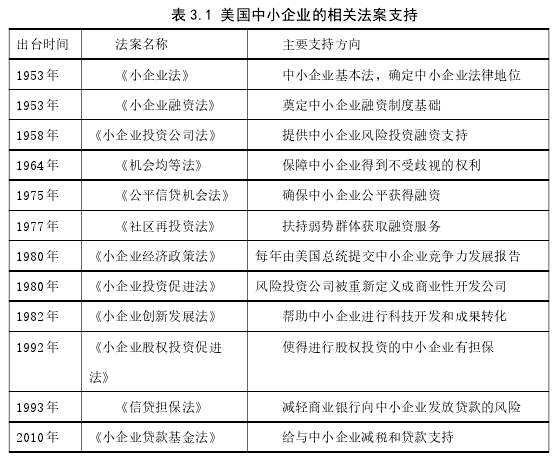

美国作为一个崇尚平等与自由的市场经济强国,始终非常重视中小企业的发展,而美国政府也一直以引领者的姿态参与经济的运作,并且借助其健全的组织结构来扶持中小企业获得投资,从而推动中小企业的健康发展。首先,健全的法律体系。在出现经济大萧条之前,美国对于中小企业的发展并未出台相关的法律法规,当其经济受到了来自大萧条的冲击后,美国意识到了中小企业的发展对于刺激经济增长和就业的增加带来的作用,于是有针对性的出台了系列法规来保障中小企业的发展。美国政府在第一次工业革命结束之后展开了对中小企业的保护,当时的托拉斯组织的大规模并购吞噬了大量中小企业,在 1980 年美国制定并出台了《谢尔曼法》,这也是世界上最早的反垄断法律,它为中小企业谋求了发展空间,保护其挣脱大财团的垄断枷锁,并且维护市场经济中的公平交易,但这只是美国政府为中小企业间接撑起的保护伞,在 1953 年《小企业法》的推出,正式为中小企业的发展提供明确法规1.此后,美国根据在经济的不同发展阶段暴露出的现实问题制定出各种针对性的法规,如表 3.1 所示:我们由此可见,美国的中小企业在成长和发展过程中也遭遇过融资难的困境,其通过设立有针对性的法律法规来为中小企业的融资提供强有力的保障,从而保障其健康发展。

3.1.2 完善的中小企业管理机构

美国不仅为中小企业制定了系统的法律体系,而且也特别为其设立了科学的管理机构体系。我们不妨追溯到二战时期和 20 世纪的经济大萧条时期,美国成立了战时小企业公司2、复兴金融公司3、国防小企业管理局4、小企业办公室5,这些机构旨在为那些创业者和中小企业提供贷款解决融资问题,后来这些机构不断的被合并解散,最后成为了美国小企业局,简称 SBA,其致力于为中小企业提供信息咨询各项服务,包括融资担保、公司管理和市场拓展等各个方面的疑问。SBA在成立之时就被确认为“永久性联邦政府机构”的特殊地位。SBA 总部设立 25个办公室,其中信贷风险管理办公室、资本提拨办公室以及投资与创新办公室主要负责中小企业的融资服务。SBA 提出的 Loan Programs(贷款计划)、MicroloanProgram(小微贷款计划)、Disaster Loan Program(灾难贷款计划)的多项贷款计划构成了美国针对中小企业融资的独特政策支持体系。不仅如此,美国小企业局借助 SBA 同各大商业银行的通力合作,用间接援助的方式为中小企业的融资给与援助。美国的 SBA 作为全国性的担保体系,负责小企业担保贷款计划的把控和实施,另外还设有社区性担保体系和区域性担保体系来分层次对小企业贷款进行担保。

由于对小企业的贷款担保伴随着一定的风险,因此美国也配备着相应的风险规避措施。首先,在事前进行风险预防,SBA 在进行贷款担保之初对借款公司和贷款机构同时进行系统的审查核对,不仅对需要借款的小公司的流动资金、担保抵押物以及权益资本进行考核,而且还对提供贷款的相关机构的资质和规范性进行考量,并且对其以往的业绩调查评估,以此来降低参与中小企业担保贷款各可能面对的危险。其次,SBA 并非为小企业的贷款提供全部担保,按照贷款企业需要的款项金额和使用期限来为其提供适宜比例的担保,将风险有机的分散到各个机构和参与方身上,从而共同最大化的分散风险。此外,SBA 推行的小企业担保贷款计划明确了整个担保贷款的程序,而且还对借贷资金的流向进行规定,严禁企业利用这笔资金进行投机为目的的投资活动。美国建立的科学的担保平台为小企业的担保贷款保驾护航。

美国小企业公司致力于为中小企业提供长期的信贷资金支持,联邦快递公司、苹果公司在初创期都曾从这里获得信贷资金。小企业投资公司通常有如下几种融资形式,一是发行优先股或者可转换公司债券,前者一般在十年之后可进行变卖,由筹资企业向投资者定期支付合理股息,普遍适用于需要获得产权资金的新企业;后者的还款期也为十年,筹资企业每年都需支付利息,但是从后五年开始偿还本金。二是发放信用贷款,这种形式需要以特定资产作为担保,还款期由两年半到七年不等。三是购买股票和贷款,通常还款期限为八年,筹资者每年支付利息,在后五年进行本金的偿还。

3.2 直接扶持型的日本中小企业政策性金融体系

3.2.1 针对中小企业的专项法律构建

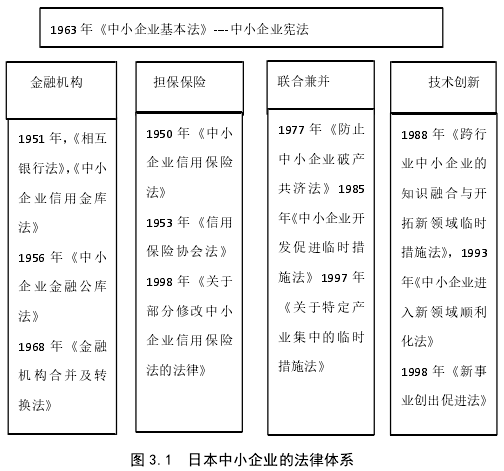

日本通过政府“看得见的手”来扶持中小企业分发展,尤其是对科技型中小企业偏爱有加。首先,日本政府通过设立一系列法律来作为中小企业长久发展的强有力支撑。二战结束后,中小企业在日本在经济千疮百孔时大量有限,为了保护中小企业的发展从而依靠其来振兴日本经济。从 1948 年开始,日本从管理、技术、税收和资金等多方面入手,先后制定了五十余部专业性法律来为中小企业的发展保驾护航。其法律体系如下图 3.1 所示:

从图 3.1 可以看出,日本《中小企业法》的出台标志着日本法律体系的基本构建已经完毕,伴随着中小企业在融资中遇到的新问题和新的尝试,日本政府审时夺势的出台了相关配套法律来促进中小企业的规范发展,其政策法规在实践中不断调试和修正,最终建立起相对完善的法律架构。

3.2.2 完善的金融机构体系建设

日本对于中小企业的融资发展不仅在法律设定上颇有建树,其在金融机构体系建设上也不逊色。早在上世纪 50 年代日本就设立了国民金融公库、商公组合中央金库和中小企业金融公库来为中小企业提供长期、低成本的担保贷款,从而平衡其先天弱势地位带来的融资阻碍。更为值得一提的是,日本的中小企业信用体系与金融机构并行,其多层次有如金字塔般架构的担保保险体系为中小企业的融资提供了双保险。日本的中小企业信用担保机构负责对借款企业进行财务审查,由中小企业信用保险公库和中小企业信用保障协会共同为企业提供贷款保障。当贷款发生后,中小企业信用保证协会自行为企业提供保险,保费为中小企业信用协会收取的担保费的 40%.当贷款到期发生风险时则由中小企业信用保险金库偿还 70%的贷款,中小企业信用协会负责追偿资金并支付给信用保险金库。这种信用保险畅通了中小企业的融资渠道,促进了日本中小企业信用保证体系的良性循环。

3.3 注重中小企业发展的意大利的政策经验

意大利政府为了促进中小企业的发展,积极建立了互助担保基金制度来支持其融资发展,当中小企业贷款者出现违约时,无法按时间偿付借款时,政府出面资助来弥补放贷机构因此造成额损失。互助担保制度通常在各省市成立特殊组织,诸如互助担保基金、互助担保社团和信贷担保协会等,其本质无非是组织中的一批人为需要资金的成员的贷款申请提供担保。意大利从 80 年代开始实施这种互助组织,其对中小企业获得低息贷款作用显着,越来越多的中小企业成为其成员。这种互助担保制度毋庸置疑的为中小企业的信贷支持发挥巨大作用。首先它改变了借款人在进行融资时的心态,使得其在进行举债时慎重行事,主动如约偿还债务。再而,这种制度也调动了银行的贷款积极性,影响了其固有的政策和观念,使其更有意愿为中小企业发放贷款。

3.4 国外中小企业融资经验的借鉴分析

纵观国外的实践经验,单凭政府机构对中小企业融资进行扶持收效甚微,积极培育面向中小企业的非政府金融中介机构势在必行。鉴于中小企业的产权资本较少,企业自身的收入储备带来的资本公积金和从银行获得的贷款时企业融资的主要来源。企业的储备数额非常有限,而且对于潜力较大急需发展的企业难免是杯水车薪,所以银行贷款对于中小企业的经营发展十分重要。然而,中小企业从银行获得贷款的艰难性在各国都有所表现,美国部分银行早在 20 世纪 90 年代就放宽了对中小企业的贷款条件。但是由于贷款利息居高不下,中小企业取得的银行贷款数额增速仍旧缓慢。美国在此时成立了合作银行和储蓄银行两个民间性质组织,并且实施了多项计划和措施来帮助中小企业进行管理经营,结果收效显着,中小企业的产权资本化程度得到了极大的提高。中小企业的产权体制大多数为家族型,企业所有者对自己的控制权心生担忧,缺乏对证券市场的信心。而银行的短期贷款无法支持中小企业的长期发展,难以为中小企业的成长注入“血液”.

因此许多国家逐渐进行结构性改革来为中小企业筹措长期发展资金,意大利早在90 年代就减少了对资本市场的管控。总的来看,中小企业融资的解决离不开法律的健全、管理体制的完善、金融政策的扶持、信用担保的建立和融资渠道的畅通。