第1章绪论

1.1研究背景与意义

1.1.1研究的背景

最近几年来,因为受到全球经济下行的影响,国内经济增长速度出现长周期的趋势性放缓,而与此同时,金融领域的创新却是日新月异,改变了许多传统业务的发展逻辑,也迅速的衍生出传统业务所无法聚集的风险,使得商业银行操作风险案件频发:2002年 2 月,爱尔兰联合银行在美国的下属银行奥尔弗斯特银行的一名失踪外汇交易人员通过假期权交易,窃取了该银行 7.5 亿美元巨款。事后发现的大量伪造的交易文件表明,这名交易员的虚假交易始于 2001 年年初;2001 年 10 月,中国银行惊现数亿元存款消失案件,调查发现,中行广东开平支行前后三任支行行长-许超凡、余振东和国君,在长达 10 年的时间里,秘密将总额达 4.8 亿的巨款转移到海外;在 2015 年,中国农业银行也爆发了一起巨额的金库盗窃案,河北分行邯郸支行的金库管理员任晓峰、马向景,伙同营业室保卫人员等,从邯郸金库盗取现钞高达五千多万元人民币,案发后三天,邯郸农行才在一次突击检查中发现金库现金被盗……这些案件,都是非常典型的内部欺诈风险案件,与银行内部系统、程序的不完善以及人员道德风险密切相关。内部欺诈风险,已经成为商业银行危害最大的操作风险类型之一,加上涉案金额巨大,影响面广,既给商业银行造成巨大的经济损失以及非常恶劣的声誉影响,也在一定程度上危及到了国家经济秩序的稳定和整个金融体系的安全。

A 银行是一家大型股份制商业银行,与当前大多数的商业银行一样,针对内部欺诈风险的管控手段还是沿用过去的分层制约风险控制体系,该分层制约风险控制体系由业务操作层面、业务管理层面以及业务稽核层面三部分控制体系组成,其中业务操作层通过建立授权审批等业务操作控制约束,来充分发挥对内部欺诈风险的事前、事中控制作用,业务管理层面则是通过建立检查以及培训等方式,来发挥对内部欺诈风险的事后监督的作用,业务稽核层面则主要是由风险管理部以及审计部等部门进行再次稽核检查,对内部欺诈风险的防控具有再检查和再监督的作用。分层制约风险控制体系在过去对控制和防范内部欺诈风险功效显着,但是,伴随内部外经济环境、机构增长速度、业务量指标和风险类型的不断发展演变,A 银行逐渐显露出道德风险突出、风险监测工具应用效果欠佳、事后监督质效欠佳、组织管理构架和管理职能分散等问题,这直接带来了 A银行内部欺诈风险暴露水平不断增大、内部欺诈案件增多的情况,也极大限制和阻挠了A 银行高效稳定发展,因此,设计优化 A 银行内部欺诈风险管控体系势在必行。

1.1.2研究的意义

商业银行大量频发的内部欺诈事件在给银行自身敲响警钟的同时,也引起了我国金融理论界和实践界对内部欺诈风险管理的重视,内部欺诈风险是操作风险的主要分支,也是银行业操作风险管理与案件防控的重点领域,特别是针对目前复杂的经济形势,深入研究内部欺诈风险管控工作已成为银行管理层和监管机构亟待解决的问题。而当前,我国对内部欺诈风险管控还很不成熟,大部分的研究还只是割裂的、片面的研究内部控制的某一方面、某一领域,并未形成一个完整的内部欺诈风险管控体系。

本文以 A 银行内部欺诈风险管控体系优化研究为选题,通过对相关基础理论的详实阐述与国内外大量文献的研究,结合 A 银行发生的内部欺诈案例,以及现有管控体系的缺陷进行分析,提出了优化内部欺诈风险管控体系的方案及保证其有效执行的措施,通过内部欺诈风险文化建设、组织架构的搭设以及构建完善多层次、多角度的内部欺诈风险管控机制和全面的人力资源管理来达到有效预防、控制内部欺诈风险的目的,因此,本文的研究结果不仅有利于提升 A 银行的内控欺诈风险管控水平,也对其他商业银行相关领域的实践工作起到一定的借鉴作用。具有一定的理论意思和现实意义。

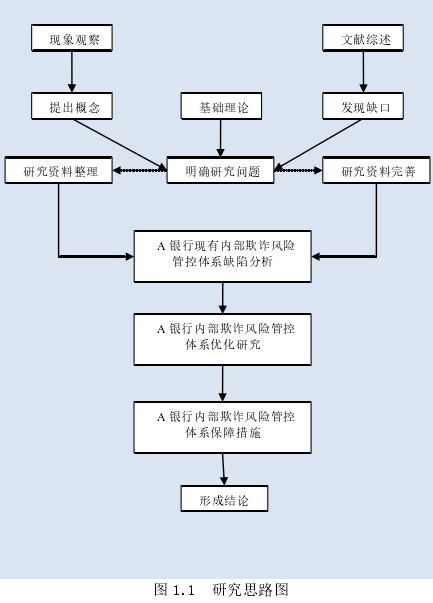

1. 2研究思路和研究框架

1.2.1研究思路及内容

本文共分为六部分,第一部分为绪论部分。主要阐述本文的研究背景和研究意义,以及本文的研究方法、基本框架和论文的创新之处。第二部分为基本理论和国内外文献综述。概述了现代公司治理理论、内部控制理论、信息不对称理论、机制设计理论、自利行为理论以及国内外内部欺诈风险的研究现状。第三部分,A 银行内部欺诈风险成因及管控缺陷分析。本章首先对 A 银行内部欺诈事件的类别进行了研究,然后分析了其事件成因以及 A 银行现有管控体系的缺陷。第四部分为优化 A 银行内部欺诈风险管控体系的研究。提出了内部欺诈风险管理体系的理念,并进一步设计优化了管控体系的方案。

第五部分为商业银行内部欺诈风险管理体系执行的保障措施。从组织保障、制度保障、技术支撑以及人员培训几个方面确保商业银行内部欺诈风险管理体系的有效执行。第六部分为研究结论,在对全文总结的基础上,分析了本文的不足。

1.2.2研究框架

1.3研究方法和创新点

1.3.1研究方法

一是文献研究分析法。本文采用文献研究分析法,总结归纳出内部欺诈风险的特征、分布、变化以及该理论的发展演变,进一步对内部欺诈风险识别、评估以及有效的控制机制设计等进行分析。

二是案例分析法。本文通过剖析 A 银行内部欺诈风险案例,深度剖析了案例的深层次原因和典型问题,并指出了 A 银行现有管控体系存在的缺陷,进而提出优化方案和思路。

1.3.2本文创新点

本文以 A 银行为模板,在对 A 银行内部欺诈风险案件事件分析的基础上,深入探讨了形成内部欺诈风险的原因,并总结归纳现有 A 银行内部欺诈风险管控体系的缺陷,进而提出优化构建 A 银行内部欺诈风险管控体系方案。笔者认为,本文的创新点主要体现在以下几点:

一是优化构建了机制完善、管控有力的内部欺诈风险管控体系。针对目前我国的内部风险管控研究还只是割裂的、片面的研究来说,优化构建完整全面的内部欺诈风险管控体系,并制定内部欺诈风险管控体系执行的保障措施,对我国商业银行内部欺诈风险管控研究具有现实启发意义。

二是多角度、多层次构架了内部欺诈风险管控机制,这包括以风险管理为导向的的内部控制机制、风险预警机制、现代风险导向的内部审计机制以及内部欺诈风险的缓释和转嫁机制,多个机制相互联系、作用和调节,确保内部欺诈风险管控效能的最大化。

三是首次针对商业银行建立损失数据库的问题上引入了大数据的概念,利用大数据的思维,对采集到的数据信息进行深度的挖掘和分析,把潜在价值充分的发掘出来,进而支持内部欺诈风险的识别以及防控能力的提升。