mba��ҵ����

������һ������

����һ���о�����������

������һ���о�����

�����ݹ��ִ������÷�չ����ҵ�����еĽ�����չ���ڴ˻����ϵĽ��ڰ�ȫ�Ǿ��ð�ȫ�����ң�����Ҫ��֣��ھ���ȫ������һ�廯���̲��ϼӿ�Ľ��죬ʹ�ý�����ҵ�Ľ���������Ʒ�廨���ţ���Ӧ���г������������渴�ӣ������������£����з��չ�����������ӳ��أ������÷��ռ�������Է����������������ٵ��ڶ��������ݺ��ӵ�һ�����÷���������������Σ�����֡��ʲ������½��ĸ������ڣ�ȫ���ԣ��������ԣ�����Σ��������֮������ء�������÷��յĹ���ˮƽ��������ҵ������������չ����Ҫ������ȫ���羭�ÿɳ�����չ����Ҫ����ҵ��������ӵ�и����Ƶ����÷��չ�����ϵ��Ԥ�����������÷��գ��������չ���������������Ϊ������������������ģ�����Ҫ�ܸˡ�

������Ϊ��ҵ�����У��ɷ��ƣ��Ĵ������ַ������ѽ����÷��ռ�������Է��չ�����Ϊ�ճ������Ĺؼ����ַ�����ӵ�ж��������÷��չ������ţ������÷��ս��ж����Ĺ������䲻�����Ʒ����ڲ����ػ��ơ������Ż���ֱ������ʽ���÷��չ������ƣ�ʹһ����֮��Ч�Ĵ�ֱʽ���л�����֯����Ѵ��ɡ����⣬�Ŵ����顢��Ʒ������ҵ������������ʲ���ȫ�����ڵ����ҵ��ʵ���˼��С���ֱ���Ķ���������ͬʱ������ҵ���в���������רҵ���Ĺ�����ʩ�����ʲ���ȫ���Ŵ������������������Ԥ������ҵ�о������ƫ���趨�ȣ�������ַ��������÷��չ�����Ρ���ʵ�ʹ����е���������Բ�ͬ���ӣ���Ԥ����ϵ�д���һ����ȫ���������������ʽ������ģ�������ѷ����ʲ��ṹ���жȸߡ��ʲ����������½�������ֵ���������������ʽ����г�����ӿ���й������ڲ�Ʒȫ����״���й�������ҵ�����еľ������ӳ��ְ�ʶ�������ӻ����ص㣬��������������ľ���ˮƽ�����ϼӴ�������ط��չ������ȶ���ҵ�����еķ�չ������Ҫ��

���������������������

���������Դ���ҵ�������÷��չ�����һ���Է������֣�����������ڵ�λ�ַ����е�ʵ�ʣ������ַ��������÷��մ�ֱ���й�����ϵ��״�Լ����ڵ����⣬�о����������ԭ�Աȹ�����ҵ���������÷��չ���ʵ���еľ��飬�ܽ���Щ���������ַ��������÷��չ���ˮƽ�Ľ�����塣��������������Ļ����ϣ���������ַ��������÷��մ�ֱ���й�����ϵ�ĶԲߣ���ȷ�ַ��������÷��չ����ķ�չ�����������������ַ��������÷��չ������ƶȻ������ӿ칹���ʺ��ҹ����úͽ��ڻ�������ҵ�������÷��չ������ơ�

��������ѡ���������ڲ����������ַ������������÷��չ������ƣ��ٽ���Ӫ�뷢չ���ֿ���ͨ��ʵ���е������ϵͳ�о������ƺ������÷��չ������ۡ�ͬʱ�����ڽ�����������д��ڵ�����ì�ܣ��Թ��Һ�۾��õķ�չ�������ȶ��������������á�

����������������

������һ�������о���״

����������ҵ�����еij��֣���������Թ���Ҳ��Ϊ�������н����ճ������������ص㣬��ҵ������������չ��ӯ�����̵�ʵ�ֶ��ǽ������������յĵ��ؼ������еģ�������Щ����ҵ����չ�����Ƕ���Ӧ�ķ����������ʶ��һ�����룬������ۻ�����ҵ�����з�����ع���ģʽ�γɡ����ſƼ������¡��������ߵIJ��Ͻ��漰������ڻ������۸��ӡ����ݼ���ʹ����ҵ������ҵ����Ӧ��������Ʒ�������ӣ������ٵķ��ո��Ӷ��������ӣ���Ҳ��һ���̶���Ϊ���רҵ�����۵ij����ṩ�˶���ԴȪ����ʵ���ݡ�

�������չ����ʲ��͡����չ�����ծ�͡����չ����ʲ���ծ�͡��ʱ������͡����չ���ȫ�����ɵ���������ع���ģʽ�������ϴ����˽���ʵ����������ϵ�ݱ��������ҵ�����еķ��չ�����չ�š�

�������չ����ʲ�����Ҫ��Դ����������ʮ�������������Ϊ�ʲ����ҵ�������о��������Ҫ��Դ���������ڸ�ҵ����������������Լ�ǿ�����չ�����ծ�ͷ�չ�����ڿͻ������Ըռ��������������еĵ�λ��ñ�������һʱ����Ӧ�ķ��չ�����Ҫ�����ڴ�������ϣ������Ե��ʱ���һ��������ע�������ϸ�ծ�������ʲ������ƥ�䣬�����չ����ʲ�������̾�����ʵ��Ʊ��-ת���ʲ�-Ԥ������������չ��[2].

����������������ҵ�����д��������ʵ��س̶ȵļ����ŷ���õ�Ѹ�پ�����������ʮ���֮������Ӧ�ʽ��ѷ���Ӱ�죬��ҵ�����з�����ع����ʼ�ɴ���������չ�����ծ��ת�䡣�������ʱ�Դͷ�Ĺ����У�ͨ���ʽ����������ʲ���ģʵ���������ӵĹ�������ҵ�����п�ʼ���������ծ������һ���̶���ʹ�ø�ծ���ʲ�����������Եõ����㣬ƽ����ӯ�����ʲ���ͨ�Ĺ�ϵ����ҲΪ�������е��ճ���Ӫ�������������أ�ʹ����ռӴ�

�������չ����ʲ��ͺͷ��չ�����ծ�ͣ��ֱ�ǿ���ʲ�����ծҵ������е���Ӧ���գ�ǰ����������ӯ������ǿ����ȫ�Լ������ԣ�������һζ��ȡ����ʹ�����о�Ӫ�����������ӣ�����˵������ģʽ������Э��ӯ���ԡ������ԡ���ȫ��֮��Ĺ�ϵ����������ʮ���ĩ���ֵķ��չ����ʲ�����ծ�ۺ���ģʽ����Ϊ����ʲ�����ծҵ�������ۺϹ�����ͨ��Э�����ߵĽṹ�ڱ�֤����ӯ���������Լѵ�ͬʱȷ���������ճ���Ӫ�еİ�ȫָ����������ս�����ͣ������Լ�������ط������⡢���յ������ͬ����������Ҫ���ݣ����Գƻ��ij����ڡ���ɢ�ʲ��ṹ���������ƽ�⡢��������Ծ�ӪĿ�����Ǹ�ģʽ�Ļ���˼·[3].

���������;�ʮ���ĩ�����������Э��������ʽΪ����ӭ���˷��չ������ʱ���ʱ�����ʲ��ͷ��չ�����ʽȡ�����չ����ʲ���ծ�ͣ���Э����ʱ����ʱ����������ȫ�µĶ��壬���ƶ����ʱ�������ʵ����弰����ʹ��������Ӧ���չ�����ȫ��Χ��ʵ����ͳһ���Թ��ҷ��յ���Ҫ������ȫ��ǿ������Э��֮����ҵ�����в��ڵ���ע�����ʲ����ۼӣ��෴����ע���ʲ����ʱ�֮��Ľṹ���ɺ��������Ŵ��ʲ���Ҳֻ���������ܴ���Ӧ����ط��ա�

����������ĩ��ҵ��������Ӧ�Ľ���Σ���磨���������Ʋ��������ڷ籩����һ��������Щ��ʧ�ɶ��ַ���������/����/�г����չ�ͬ����[5],���ǵ����������÷������£���˷��չ����ۺ������ڱ��У����չ���ȫ����ʱ����ʼ��Ϊ���ף���Ȼ��ģʽ�ĺ�����Ϊ�ʱ���������������������ӿ��Ħ�����С�KMV��˾��CSFP��˾���������˾�Ⱥ��Ƴ��� CMģ�͡�KMVģ�͡�Credit Risk�ͷ�����CPVģ��_,���°Ͷ���Э�飨�ʱ����и���������ڲ������ͱ�������������ط��մ����취������ǰ���г�����֮�֣��������м�ܲ��ſ����ƶ�һЩ����������أ������������з������ص��ƶ����ϸ���������ڲ�����ϵͳ[9].

���������ͳ��ƶ����°Ͷ���Э�飨�ʱ������ɳ�Ϯ��ԭ���ʱ�Э���ж��ʱ������ʡ�������ط��յ��ع��������ҷ��յ����ӣ���Э��ԡ����и�Ч���ԭ����ġ���������ϸ������������������֧��ԭ���ⲿ��ܡ��г����ʱ����������Ծ��⻯���ʱ���������������Ӧ�Ĵ��������ʹ���˼·����ȫ����Ӧ�������������г����÷�չ���裬�°Ͷ���Э�飨�ʱ����ɰͶ������ίԱ���ڱ����ͳ��䲼����Э����Ȼ��֤�˼�����ʱ���ƽ�⣬��������ʱ���ؼ�ܹ�����ȴ�����˲������г��硢Ϊ��һ�������ʱ������еķ��ո�Э�黹���������յľ��弼�������˹淶���IJ���������˵����Э���Ƴ�֮����ҵ�����еķ��չ���ģʽ���ڼ����ڵ������Ŵ������г�/����/���÷���ͬʱ����ķ��չ���ģʽȫ���Ϳ�ʼ��Ϊ�������ҷ��Ŵ�����ʲ����Ŵ�����ʲ���ʼЭ����չ���������¼��������ֲ��ڻ�����ơ�

�����ڳ��ڵ�������ط��վ������ʵ���У���ҵ�������γ��˶���������ط��չ����������ķ������ڷ��������ϣ���Э��ķ������������ͳ���ʲ����Ͳ�ͬ��Ӧ��Ȩ��Ҳ������ͬ��������������Ӧ��ҵ�����еķ��չ����ƶȲ���ȫ�������֮��Ч����Щ�ƶ���Ҫ�����ڲ��������ⲿ����ƶȡ�Σ���ͷ��յ�Ԥ���ƶȺ�����ƶȡ�

���������������о���״

�����ҹ�������ҵ�������÷��չ������о�ʼ��20����80���ĩ��90���������Ϊ����ҹ�������ϵ���Ƚ��ԣ��ٽ��ҹ������г���ƽ�������ҹ��ƶ���̨�ˡ��л�������ҵ���з���������ҵ�����ʱ������ʹ����취�������й�����ҵʵʩ���ʱ�Э��ָ��������ȷ��ɷ��棬��ǿ���ҹ���ҵ�������÷��յĹ���[12].ͬʱ���й���ҵ�������÷����о��Ĵ���ѧ�����ĺ���������ӿ�֡�

��������ѧ��������ǰ���[?8],����һ��ȫ�µġ�����Э���Э��һ�µķ�����ع�����������ҵ������ʵ�������ɳ�����չ�ı�Ȼѡ�����������û�����ȻҲ���ܼ�ܲ��ż�Ͷ�ʷ��������г��ĵ��أ����û�������ҵ�����ж����ľ��������Ե�������ϵ���Ǹû��Ƶ�����֮�أ�ͬʱ�»��ƵĽ�����ȻҪ����ҵ����������Ϣ��¶�Ͼ��幤���ĸĽ���������¶��������¶���پ�����Ҫ�ο��������¶�ƶȲ�����������л���������״����Ҫӭ����Э���еľ���Э�龫������ھ���ĸĽ������б���Ҫ�ڳɹ�������������ͬʱ����������¶�����ƶ�Ϊ�����ƶ���Ϣ��¶����ͱ�������������ܲ��Ÿ���Ҫ����һ�������Թ淶�����٣�ȫ�汣֤Ƶ�����С��淶��ǿ��ȫ���Լѵ���ҵ�����о�����Ϣ��¶������չ���������ڽ�����ط��յ��صIJ���ڶ࣬��˽�������-�ط�һ�廯����֯��ܽṹ�����Դ�Ϊ����ȷ������ʵ������ر����ƶȣ���ʱ�����ź�Ԥ���������������ֱ�֤�����ڷ�����¶�����е������ԣ����ӻ���������Ԥ�����ռ�ʵ�ַ��յĻرܼ����⡣

��������ѧ��ָ�������չ���ģʽȫ�����������Ƚ�����ģʽ���������ȫ�����Եķ��չ��������ϵ�ľ��飬����ע�ع�����Χȫ���ԣ�����ע�������������̵�ȫ���ԣ���ģʽ�����Ƚ��Ĺ����Ļ�Ϊָ�����������ڶ��������ľ����ɷ֣����������ϸ��Dz����Ƴ³��£���˸�ģʽ�Ѿ���Ϊ���ʼ����������ҵ���������������ơ�ʵ�ֳ�Զ��չ���ص����ڣ���Ԭ��ǿ��2011�꣩[w],��Э���ʵʩ��־�ŷ��չ���ȫ����ʱ���ĵ�������Э��������������Ͽɣ��Ҹ�ģʽ�����й���ҵ����������Ҳ������Ҫ�����й���ҵ�����з��յ�����������ߡ�˳���߳��δ�Σ������Ӧ�Ľ���Σ���������š�Ȼ����ǰ�й�����ҵ�����ж��г����������չ��Ⱥ��ӣ����ֿ�������÷��ձ��أ�����˵���չ���ȫ�����������ȱ�������ڷ��շ��������տ��Ƶľ���ṹ���Բ���ȫ�棬������˷��չ����ľ����ֶε�һ������ƶȻ��ķ���ͳ�ƹ��������ն����������кܳ���һ��·Ҫ�ߣ��ҹ��ڿ��ض��Զ��ڷ��չ�����Ӱ�죬��Ӧ�Ķ����������ܺ�������������������ҷ���ʶ���Ƿ�ѡ����ն�������ȷ�����˲����������й�ȱ��רҵ���ĵķ��չ�������˲ţ���ع�����Ա���������д����������������������������Ҫ��ʱ�Ľ�������й���ҵ�����з��չ���ȫ����ģʽ�Ĵ��첻����Ҫ�Ӿ������������������������������ڹ�����ϵ�������ֶ������Դ������ƣ�ֻ����������ʵ�ַ�����ع���ˮƽ�����������⽨����ˮƽ������ǿ�����ݹ���ϵͳ��ȷ�����պ����ľ��巽���������ִ�����ˮƽ�ķ�������ģ��Ҳ�DZ�Ȼ��

�������ᡢ����ǿ��2011�� [n]��Ϊ����������ҵ�Ƚ����Ŵ����չ�����ϵͨ������֯�ܹ������������ߡ����չ������ߺ���Ϣϵͳ�Ĵ��湹�ɡ���֯�ܹ������ģʽ�Ǿ��߲㡢ִ�в�ͼල��������������������ƺ⣬�ӷ��տ��ƽǶ�ʵ��ȫ���������룬���ֱ�֤�ڲ���ͨ�����ij�ͨ������ʱȫ��ϵͳ�ؽ����ڲ����ͻ��ˡ����������߷��浥���������̰���ҵ��ƻ��뿪���������������ƶ����ŷ������������������ŷſ�����غ��ʲ���ȫ���ᴩ�����Ŵ����̵İ����Ŵ����˺ʹ�����Ϲ������Ŵ�������Ƶ���Ҫԭ���Ǽ�Ҫ�����Ŵ����գ���Ҫ��߲���Ч�ʡ����ͳɱ����Ŵ����չ������߿����Ϊ�����ͺ��ĵĹ�����ѭ���Ľ����Ŵ������ڲ�����ģ�͡���������ҵ�Ƚ����Ŵ����չ�����Ϣϵͳ��ҵ��������Է�Ϊ�Ŵ�����ʶ���Ŵ����պ������Ŵ����ռ��������Լ��Ŵ��������̹����ĸ����֣�����ҵ������������ҵ�Ŵ�������Ϣϵͳͨ�������Ŵ���Ϣ���ݲֿ����Ӧ�����ݹ�������ģ�顢�Ŵ����շ�������ģ�顢�Ŵ�ҵ�����ϵͳģ�顢�������ݷ�������������ģ�顣

����Ҧ����Ҧ�ھ���������2010�� [13]��Ϊ�������ҹ���ҵ���з��չ�����֯��ϵ��Ҫ��Ч�Ĺ�˾�����ṹ��Ϊǰ�ᣬҪ����������ֱ�ķ��չ�����֯��ܣ�������ϯ���չټ������з��չ���ְ�ܣ��ڻ���ҵ�����������÷��վ�����λ�����ҵ�����ߵķ��տ��ƣ�ͬʱ�ռ��������ݡ�ʵʱ��ط���״����

����������2011�� [14]ͨ�������ҹ���ҵ�������÷��վ߱�����������������ҹ���ҵ�������÷��չ����ĶԲ��ǽ�����ҵ�������÷��յļ���ƶȣ������ҹ���ҵ���е��ڲ��������������÷��չ������ߣ���ǿ�ֽ�����������ҵ������ʹ������������߿��ԡ�ͬʱҪ������ҵ���з��չ����Ļ���

�������2010�� [16]ͨ�������÷�������ģ�͵ķ����о���ָ���ҹ�Ӧ��Ծ���ģ��Ҫ����ڻ������о������������ÿ��ģ�����ҹ��������ԡ�

����������2011��ͨ����������Σ�������÷��յĹ�ϵ������˼�ǿ�������ҹ����÷��չ����ĶԲ߽��顣

�������֣�2012�� ��Ϊ�����÷��չ�����Ŀ���������Ƚ���ϵͳ�Ϳ�ѧ�ķ��������÷��ս���ȫ�������ͷ���������Ϊȫ����չ��������ռ�ֵ�������ʱ����ô��������ͨ�����ҹ�����ҵ���÷��չ�����״�ķ�����������Ϊ�й�����ҵ��Ϊ���ķ��չ�����ϵ���ҹ�����ҵ�����������й�������ϵ�ȶ��뷱�ٵ������в�������ʲ��ľ���ռ���Լ�����Ŀ��������������������÷�����������ͷ���й���ǰ�����û����������г�״����������ϵ��������Լ������ʵʩģ�ͻ��ִ����չ���ģʽ�Ľ�չ��������÷��չ���ˮƽӦ����ǿ���÷��ջ������裬�ƽ�����������ҵ��չ��Ҫ�ӿ�ʵʩ�ڲ��������������������ڲ������ƶȣ��γ����϶��µķ��չ�������ͷ��չ����Ļ���ͬʱҪ��һ���������÷����γɻ������۾��÷�չ�ı�֤��ϵ��ʵ�徭�ý�����չ���ǽ�����÷��������ĸ�����

����Ҳ��ѧ����Ϊ�������й�������������Ӧ�����ϵ�ںϵIJ������룬�������չ���ȫ����ģʽ��Ϊ��ʷ��Ȼ��2012�꣬��������[1.],������й���ҵ�����з��չ�����������Ҫ�����ڣ������������չ���ȱ��һ���ԣ���ӦԤ�����Ʋ��걸��רҵ���˲�ȱ��������������ģʽ�����ǽ������г���������Ӧ�����������е�λ֮�ϣ�����й���ҵ�����з�����ع���ģʽ�Ĵ������Ҫ���ƶ��ϡ������ϡ���ʶ��̬�ϡ��������˲�������ȫ��Ľ���������ʶ��̬�Ϸ��չ���ȫ�������������Ϊָ�����ƶ�Ϊ�ؼ�����Ӧ����ƶȱ������������������ߣ���ַ����г����������ã������ϱ�������������౦���飬�����ˮƽ��Ԥ����ϵ�����˲ż���������ϣ�һ������Ҫȫ������ˮƽ�����Ŷӣ���һ�������������й��ʻ��������ʺ��й���ʵ�ķ��չ��������������ù��̵�˳��������Ҫ��������й����к�۵��صľ������ƣ����Э��������ȫ��ͳ���ͬʵ����һ���ӡ�ȫ�滯���̵��������졣

�����»��ޡ��ź졢��죨2012�� [I2]����֯��ʽ����֯�ṹ�����տ����ƶ��Լ����չ������ŵ�ְ�ܰ��ŵȷ�����ִ���ҵ���з��չ�����ϵ������ģʽ�����˷����о���ָ����ҵ���з��չ�����ϵ����֯��ʽ��Ϊ���й���ģʽ�ͷ�ɢ����ģʽ����֯�ṹ�����Է��ո��������εĶ��»ᡢ����Ȩ�������յķ��չ���ίԱ�ᡢ������չ�������ʵʩ����տ��Ƶķ��չ���ְ�ܲ��š���ط��չ�������ʵʩ�Ļ��˲��ź�ҵ����վ��������տ����ƶȰ�����ѧ�ķ��������ṹ����ȷ��ҵ���ŷ��տ��Ʒֹ�����ƺ��ϵ��������������Ȩ�����ƶȡ���Ч���ڲ����������ƶȣ����չ������ŵ�ְ����Ҫ�������չ������߶������ͻ�ͳһ���ŷ��ռ�ء���ְ����ͷ��������Լ��ʲ�������غͺ����ۡ�

��������ѧ����Ϊ���й���ҵ�����з��յ����ֶν����Ӷ�Ԫ������2012�꣬�����ں���짣���[15]�ڶ������������ߵij���ʹ������������ط��ղ��ڽ��������ڽ���ˣ��������в�������Ե���ߺ������г�������׳��ͳ�Ĺ���ͨ�õ�������ط��չ�����ʽ������Щ����Ʒ�еĻ�Ծ�ɷ���ȡ�����������������й�����������ط��չ����ľ���˼·����ʷ֤�������÷��չ��ȼ����ǵ�������Σ���ĸ�Դ��������������ߵij������ɿ�����Ϊ���÷��յ���Ҫ���壬ͨ��������Ӧ���������ߣ����п��Է�ɢ��ת�Ʒ��գ��Ҹ�����������������������������������ʲ��ij��ۣ��䲢������ؼ��ͻ������еĹ�ϵ��ֻ���ɵ�����������֮�ֱ�ɡ�

���������ɣ�2012�� [17]ͨ������������ָ����ϵ���о������������������Է�����ҵ�������÷��յ����á����ȣ�2012��ͨ����������Ϊ�����������ִ���ҵ�������÷��չ����������й����չ�����״�ĶԱȣ������ҹ���ҵ�������÷��չ�������״����ԭ�ó����������ԵĴٽ��ҹ����÷��չ�������Ľ��ۡ��쳤�٣�2012�� ͨ�����������ʱ�Э����ص�ķ�����ָ���ҹ���ҵ�������÷��չ������ڵ����⣬������˼�ǿ���÷��չ����ĶԲߡ����ƵĴӶ���Ƕȶ����÷��ս����о�̽�ֵijɹ����кܶ࣬���Ƕ����ҹ���ҵ���е����÷��չ����о�����������ġ��ij��ԡ�

������������Ҫ����

����ͨ�����ϲ��ֵ��������Կ������������������������ҵ�������ⲿ�ƶȽ����������д�����ר��ѧ�߽������о�����Щ�о�������ѧ����ֵ����ʵ���壬���ڴӸ�����ǿ����ҵ�������÷��չ���������Ҫ���ã���������Ҳ�ܹ��������еIJ�����д������о������⡣

����1��Ŀǰ�о���ǿ����ǿ�ƶȻ������裬�������÷��չ��������д��ڵ�����������١���˱��ij������ַ��������÷��մ�ֱ���й�����ϵΪ���������������÷��չ��������д��ڵ����⣬�ӹ����������ҹ���ҵ�������÷��չ������ƵĽǶȿ�����ҵ�������÷��չ������⣬���ڷ����ܹ�����ȫ�档

����2��Ŀǰ�о����������о��Ͷ����о�Ϊ����ʵ֤�о��Ͷ����о����١���������ú�����۷������ϡ������붨���������ϡ�������ʵ֤�����ֲ�����������֤���ϵķ���չ�����ַ��������÷��մ�ֱ���й�����ϵ��ϸ��������о�����������ҵ�������÷��չ������ʵ���Ե�������߽��顣

�������������о���ɫ�������ͷ�����

����

������һ�����ĵ��о���ɫ

�������Ĵӡ����������ʱ�Э�顷���Ҫ���Լ�������ҵ���ҵ�������÷��չ���ʵ�����֣�ͨ���Ƚ��о������Խ�϶����ķ����������ó�������ҵ���������÷��չ�����ϵ����֯�ܹ������ն��������������ȷ�������ƣ���ʾ���ҹ���ҵ�������÷��չ����ṩ�˿ɹ�����ľ��飬����ʾ�ľ���ͷ���������Ƭ���壬���п�ֱ�ӽ�����á�

�������������IJ��õ���Ҫ�о������У�

����1���Ƚ��о�

������������ҵ�������÷��չ�������Ϊ�������������Ƚϵ��о�������ͨ�����������ִ���ҵ�������÷��չ�����ϵ���ص㣬�Ա��ַ��������÷��չ�����״������Ŀǰ�������÷��չ�����ϵ���ڵIJ��㣬��ʾ������ҵ�������÷��չ�����ϵ�ij��쾭����ҹ���ҵ�������÷��չ�������ʾ�����������ȫ�����Ƹ������÷��չ�����ϵ�ĶԲߡ�

����2�������붨���о�����

�������IJ��ö����붨���о����ϵķ�ʽ��ͨ�����ɺ�����������ۺ��Լ�����������ȷ������ж����о���ͬʱͨ�������ͳ�����ݡ������ķ������ж����о���ͨ�����ֲ�����������֤�������붨���о����ϵķ�����չ�����ַ��������÷��չ�����ϵ��ϸ������ķ����������ݷ��������ؽ���Բߣ��������µĿ�ѧ�ԡ�

����ȫ�Ĺ������£�

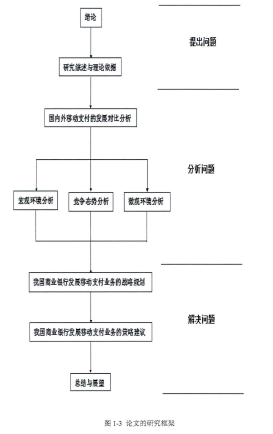

������һ�£������о�������ѡ�����壬��Ҫ�����������о���״���ڶ��£�������ҵ�������÷��չ������ۣ�������ҵ�������÷��յ��ں����������������£������ַ��������÷��մ�ֱ���й�����ϵ���Ը���ϵ���ӵ����ü����ڵ�������з����������£��Թ�����ҵ�������÷��չ�����ϵ���н��ܣ���������ַ��������÷��չ�����ϵ�Ľ�����壻�����£���ǰ���о������Ļ����ϣ���������ַ��������÷��մ�ֱ���й�����ϵ�ĶԲߣ������£���ȫ�Ľ����ܽ���չ����

���������о����������ʾ��

����

��1������1.1ѡ�ⱳ�����о�����1.1.1ѡ�ⱳ�����ҹ��Ľ�����ҵ��Գ���������Ϊǰ���ij�����ҵ���з�չ�Ƚ��������䷢չʷ�����Է����ҹ�����ij�����ҵ����--��������ҵ��������1995�꽨���ġ�ʱ�����գ��ҹ��ij�����������Ȼ�Ѿ��߹���...

��4�½������м���ʡ����֧�ֳ�����IJ���Ϊ�˽���������м��ַ�����֧�ּ���ʡ����������д��ڵ��������⣬����Խ������м��ַ�����֧�ֳ��������֧�ֳ���������Ŀ����Ա��Դ�����Լ�Ͷ�ʻ����ͺ�����������������������Ҫ��ַ�...

�������з�չ���������ڲ�����������

�������������з�չ�������е�SWOT����4.1�������з�չ���������ڲ�����4.1.1��Ӫ��������Ʒ��������ǿС������С���е��ŵ����س����������о����ʲ��Ѿ�ͻ��500��Ԫ��������Զ��Ի��ǵط��Ե���С���С����ճ��ľ�Ӫ���������У�����������...

��3��AB����˽������ҵ��չ��״������3.1AB����˽������ҵ��չ���AB������2011��ĩ��ʽ�����Ƴ�˽�����з���ƾ��������������г����Ͽɣ�AB����˽����������ɹ����ʲ��ﵽ800������ҵĸ��˸߶˿ͻ��ṩ����Ŀǰ˽�����з���Ŀ�...

ժҪ�����ҹ����õĿ��ٷ�չ����������ˮƽ�IJ�����ߣ����ÿ�������Ϊһ���µ����ʽԽ��Խ��ij��������ǵ��ճ������С��ӽ�����������������ҹ����ÿ��ķ�չ�dzʱ����Եķ������������ÿ�ҵ����Ϊ���е���Ҫ����������֮һ�����ҹ����ÿ��ijֿ�...

���������ÿ����ַ���ʶ���������е�Ӧ��4.1���ÿ����ַ��յ�ʶ��ǰ�ҹ������ÿ�������Ϊ��ʶ��Ƚ��ձ���Dz�������ģ�͡�����ģ���ǽ��ͻ��Ļ�����Ϣ�ͽ��й�����ʷ�������������Ϊ���ݣ��������ھ�����ͳ�Ʒ�����Ϊ���ߺ��ֶΣ��������ʵ��ļ�...

ժҪ���ҹ��Ľ�����ҵ��Գ���������Ϊǰ���ij�����ҵ���з�չ�Ƚ�����Ϊ���ڵ�ǰ���漤�ҵ�����ҵ�ľ����ļз��и��õ����淢չ������Ҫ����������ʵ�������Ѱ��ǿ���Լ�����Ч;����Ϊ�ˣ��ҹ��ij�����ҵ���в��ò��ܿ�����ҵ�����е��ȵ㣬��...

�������н����������е�˼����������ο�����

��������Ϊ��С����ҵ���У��������еķ�չ��·Ӧ���ǽ�����ɫ�ľ�Ӫ������ҵ�˻��ƣ������ھ������ҵĴ�˿������ϵĿ����µ��г�����������������Ͼ�˼�����ͨ������ڷ���������С��ҵ�˿�Ⱥ�塣��Ϊ��С��ҵ���еĵ��ʹ�������չ����������...

ƽ�����к��ڷ���С����ҵ�����ģʽ�о�

ժҪС��ҵ���ҹ����ú���ᷢչ����Ҫ��ɲ��֣��ѳ�Ϊ�ƶ��ҹ����÷�չ����Ҫ������Ϊ���С��ҵ��Ӫ���ѡ������ѵ����⣬����Ժ����ز�ί������̨��һϵ�з���С��ҵ�����߾ٴ룬��Щ��ʩ����ҵ���з�չС��ҵ����ҵ��������õĴٽ�����...

����������Ϣϵͳ���й����з��չ����ĶԲ�̽

�����¼���������Ϣϵͳ���й����з��չ����ĶԲ�̽�ָ��ݡ���ҵ������Ϣ�Ƽ����չ���ָ�����ڶ�ʮ������ҵ����Ӧ�ƶ���ز��Ժ����̣�������������ϵͳ�Ļ��־����֧����Ч����ˡ���ȫȡ֤������Ԥ����թ��4.1��Ϣϵͳ���з��չ������õ�Ӧ�Բ���...