mba��ҵ��������

����������Z��˾EVA��Чָ����ϵӦ�÷���

����

����һ��Z��˾EVA��Ч����ָ����ϵ���ָ��IJ���

��������EVA��Чָ��IJ����ǽ���������Ƶļ�Чָ����ϵ�������õ�Z��˾,���Z��˾����ز�������,�����������ָ��ֵ,�Լ��鱾������о�����Ч�ԡ�

����(һ)Z��˾�Ļ����Ŀ�ĵ���

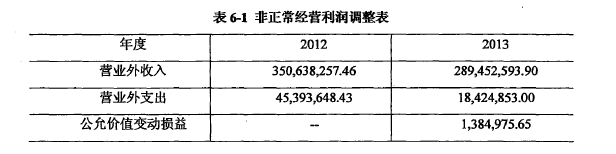

����1����Z��˾��������Ӫ����ĵ������˲��ֵ�����Ҫ��������������:һ�ǹ��ʼ�ֵ�䶯���桢����Ӫҵ�����롢����Ӫҵ��֧�����ڼ���EVAָ��ֵ��,Ӧ�����ⲿ�����ݴӾ�������������1��

����

����2����Z��˾��Ϣ֧���ĵ���������ծ�����Ϣ�Ѿ�������ȫ���ʱ��ɱ���,�ڼ���EVAʱ�Ѿ��۳�,��������Ҳ�۳�����Ϣ����,���,�ڼ��㾻Ӫҵ����ʱ�轫��Ϣ���üӻ�,��Ҫ����Z��˾������ע�в��������ϸ���ҳ���Ϣ֧���Ľ��,��Ϊ��������п��ܰ���������Ϣ���롢�������ȡ���2��

����

����3����Z��˾���ּ�ֵ���ĵ������ʲ�������ֵʱ,��������˵�������,����“�ʲ���ֵ��ʧ”������Ŀ��������ʾ��Z��˾�ڼ����ʱ��ܶ�;���Ӫ����ʱ,Ӧ������ӻء���3��

����

����4����Z��˾����˰��ĵ���������˰������˰���ļ�˰��������ҵ��ƴ����Ļ������֮��IJ�ͬ���γɵ�,�ھ����������Z��˾EVAֵʱ,����Z��˾�ȴ��ڵ�������˰�ʲ�,�ִ��ڵ�������˰��ծ,�ھ������������EVAֵʱ,���ʱ��ܶ��м��ϵ���˰����ۼƴ������,����ȥ����˰����ۼƽ跽��ͬʱ,˰��Ӫҵ������ϵ��ڵ���˰�����������ֵ,����ȥ����˰��跽�����Ӷ��4��

����

����(��)Z��˾˰��Ӫҵ����IJ���

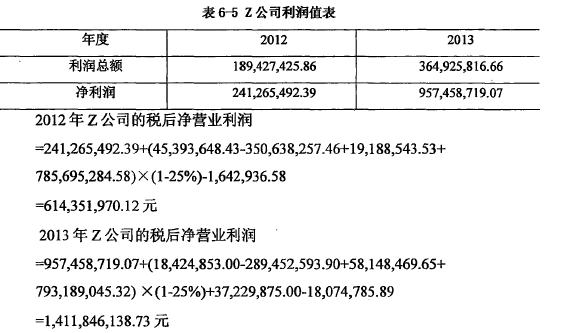

����˰��Ӫҵ����=˰������(�������ɶ�����)+[������������������(�ʲ���ֵ��ʧ)+��Ϣ֧��+����������ֵ-��������Ӫ����]X (1-����˰��)+����˰��������Ӷ�(��ȥ�跽���Ӷ�)Z��˾2012���013��ľ�����ֵ�����5��

����

����(��)Z��˾��Ȩƽ���ʱ��ɱ��IJ���?

����Z��˾��Ȩƽ���ʱ��ɱ������������,һ��������Ȩ���ʱ��ɱ�,һ��ծ���ʱ��ɱ��������������:

����1��Z��˾������Ȩ���ʱ��ɱ�(Ke)�IJ���

����Ϊ�˷������,���������¼ٶ�:

����(1)�������������7���ڹ�ծ��������������(2)Pϵ��ֵ��ȡֵΪ1.00(3)��Ʊ���ȡ��������ƽ��ֵΪ8%(4)��ծ������ȡ�������ƽ����������Ϊ4.5%?

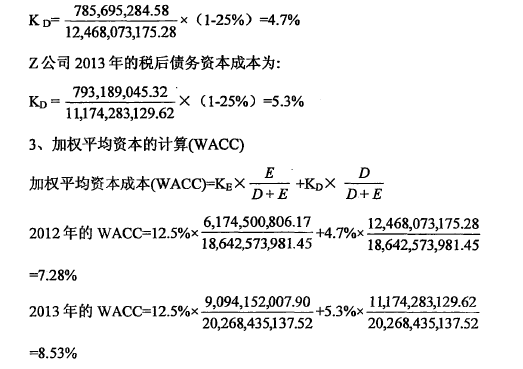

�������ݹ�ʽ:KE=Rf+e X(Rm-Rf)��������Ȩ���ʱ��ɱ�(Ke)=����������+ P X�г���ϵķ������Ke =4.5%+1.00 X 8%=12.5%2��Z��˾˰��ծ���ʱ��ɱ�(Kd)�IJ��㡣��

����������˰������ع涨,Z��˾Ŀǰʹ�õ�����˰˰��(t)Ϊ25%��

�������ݹ�ʽ:ծ���ʱ��ɱ�=X (1-t)Z��˾2012���˰��ծ���ʱ��ɱ�Ϊ:��6��

����

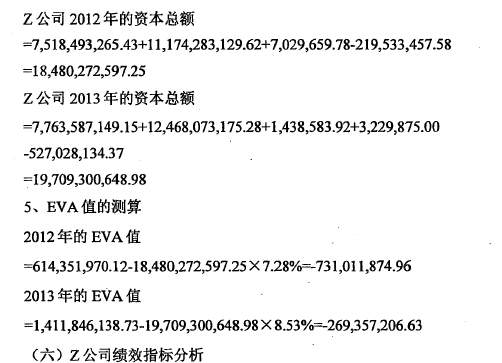

����(��)Z��˾�ʱ��ܶ�IJ����ʱ��ܶ�=������Ȩ��(�������ɶ�Ȩ��)+�������ڽ��(����ϢƱ��)+���ּ�ֵ��(�������������������)�������+����˰��������(��ȥ�跽���)+�ۼ�������ֵ��7��

����

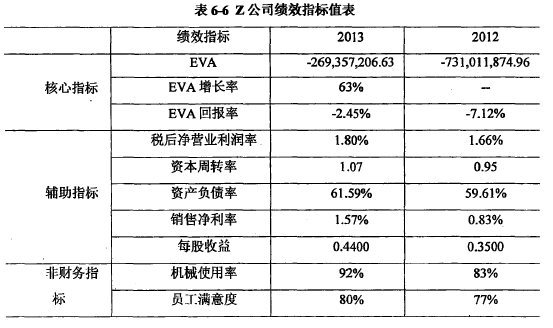

����(��)Z��˾��Чָ�������������,�����Z��˾2012��2013����Ҫ��Чָ��ֵ���:��8��

����

����������ͼ����,���ǿ��Ե�֪:��Ȼ������Z��˾�ĵ�EVAֵ��Ϊ��ֵ,��������ܽ����������г�״�����������ص�Ӱ�졣��2013�깫˾EVAָ�������ת,����2012���ָ��ֵ;2013�����ָ�궼�л���,˵��Z��˾2013��ȼ�Ч��ů��EVA��������Ҫ��˰��Ӫҵ�����ʡ��ʱ���ת��������ԭ��������ͳ����ָ��ֵ���۾����ʵ�Ҳ�ɿ���Z��˾��Ч���Ժ�������ȡ����,����Щ��Чָ����Կ�����ҵ2013��Ϊ�ɶ������˲Ƹ�,��Ӧ��н�����Щ������

��������z��˾��Ч����ָ����ϵ��Ƶ�����

����

����(һ)����EVA�ļ�Ч����ָ����ϵ������

����1��EVA�ܹ�������ʵ����Ч�ķ�ӳZ��˾�ļ�ЧEVA���ʱ��ɱ����뿼�˷�Χ,����������Ҫ������֮һ����˾�ļ�Чָ��Ҫ��������ӳ��˾����ʵӯ������,�ͱ��뿼����Ȩ���ʱ��ɱ�����˾������Ϊ��ֵ,����һ����ζ�Ź�˾��ֵ�ɶ��Ƹ�������,ֻ����Щ��Ͷ�빫˾���ʱ��ɱ��۳�֮������,����������������ϵĹɶ��Ƹ����ӡ����,��EVA���۵�ָ����,��˾��Ӫ��Ӧ��Ȩ��һ��Ͷ���ʱ��Ļر����ʱ��Ļ���ɱ�,���ܸ���ȷ�ĺ�����˾���������ʧ�Ĺɶ��Ƹ�������

����2��EVAָ�����Ʋ����ڹ�˾�ij�Զ��չEVA������Ϊ������Ч������˾���ڼ�Ч������,������˾�ij�Զ��չ,������˾�����������ܶԹ�˾��������Ч���Ͷ�ʾ��ߡ�����Է�ֹ��ҵ��Ӫ�ߵĶ�����Ϊ��

����3�����ɶ��Ƹ�����ҵ������ϵ��һ��,�����ڽ����˾��������ɶ�֮���ì�ܡ�����EVA����,��˾EVA��Ч��������ζ�Ź�˾�г���ֵ�������ɶ��Ƹ��ij������ӡ����,EVA������,�ܹ�������˾�������Ϲɶ�����ľ��ߡ���һ����,����EVA���������Ե�н����ϵ,��ϵͳ�ܹ���Ч�ؽ�Ա����н������Ч�ɶ��IJƸ�������ָ���ҹ�,�ܹ���ʹ�����߸���ע�ع�˾���ʱ�����ֵ�ͳ���Ч���ʵ�֡�

����

����4��EVA������,�ܹ�������˾�������Ϲɶ�����ľ��ߡ���һ����,����EVA���������Ե�н����ϵ,��ϵͳ�ܹ���Ч�ؽ�Ա����н������Ч�ɶ��IJƸ�������ָ���ҹ�,�ܹ���ʹ�����߸���ע�ع�˾���ʱ�����ֵ�ͳ���Ч���ʵ�֡�

����(��)EVA��Ч����ָ����ϵ��ƵIJ���

�����κ����ﶼ����������,EVAҲ������,������Ҳ���������Ա���ľ�����:

����1��EVAֵ��������������EVA�ļ��㹫ʽ,���ǽ��������в������ݵĻ���֮�ϵġ�����,����Z��˾���й����ƶȺͲ����ƶȵIJ�������,�Լ��ù�˾�������ݴ��ڵ����,EVAָ��ֵ����������ȷ����

����2����˾֮����ѽ���EVA�ıȽϷ���EVAָ��������ֹ�˾Ч��ĸߵ�,�����ܱ�����˾Ч�����Դ�С���ر����ڶԲ�ͬ��ģ��˾֮�����Ƚ�ʱ,һ������,��ģ�ϴ�Ĺ�˾���ģ��С�Ĺ�˾���,ӵ�нϴ��EVAֵ�������������,����EVA��ָ��ֵ���Է�ӳ����Ч�����Ըߵ�,��ʹ���Ը���EVA�ж��ʱ��ڲ�ͬ��˾֮������á�

����3��EVA���������ָ���º�ӳ��ȱ��EVAָ���ܹ��ۺϷ�ӳ����Ҫ���ڻ����ĩ�����γɵĽ��,���������ܷ�ӳ��˾��ֵ����Ĺ��̡�ԭ���Լ�������ʽ������Ҳ����ָ��ʵ��ҵ��IJ���,����Ѱ�ҹ�����Ч�ĸ���ԭ������Ч��,���Dz���ָ���ܹ���ӳ���������⡣

����4��EVA����ʵʩ���̵����п��ܱ���Ϊ���ݡ�EVA��Ч���۹����漰�������Ŀ�ĵ���,��һ���Ĺ��̡����,��˾�����ߺ�������EVA��Ч���۹���,��ɼ�Ч���۽����ʧ�档

����������Z��˾��Ч����ָ����ϵʵʩ�ļ��㽨��

����(һ)�߲�����,��������

�����߲�����߱����������ܻ�����ѯ��˾����EVA������,ȫ��ȫ��Ϊ��˾�ɶ������ֵ��ʵʩEVA�����ͼ���Ҫ�ȴ���߲㿪ʼ,�ɸ߲���������,���϶��µ�����,�ı�ȫ��Ա���Ĺ���̬�ȡ�����ģʽ����Ϊϰ�ߡ��������,Z��˾�������ڹ�����ʵʩ�µ�EVA��Ч����ָ����ϵ,�ڴ˻����Ϸ����ܽ�,�����е��в�����ߡ���ͨԱ�������ڻ�����Ա,��������һ�ֽ���ʽ�ķ���,��������EVA��Ч����ָ����ϵ�Ŀɽ��ܶ�,�������ϵ��ʵʩЧ����

����(��)�ƶ��ƻ�,����ʵʩ

������Ϊһ�������ļ�Ч���۷���,����Ҫ�������С���֤�����ߡ�ʵ�С����������ƵĹ���,���û�������ƶȺʹ�ʩ,��Ч���۾ͻ�������ʽ��һ����˵,Z��˾Ӧ������ר�ŵ���֯����Ա���е���һ����,ͨ��ǿ����֯����,��EVA�ͼ�ֵ������˼�����빫˾��������Ҫҵ�����̺�ϵͳ,��Ϊ��˾ս�Թ滮���ʱ����á���ӪԤ�����Ҫ��ɲ��֡���һ����,�����ٺ�,���������ʵ��,Ҳ�������ô������,Z��˾һ����������µļ�Ч����ָ����ϵ,�ͱ���Ҫ����ʵʩ,����Ϊ��ҵı����ı��չ��

����(��)�������,�˷�ä��

����EVA��һ������ָ�ꡢһ�����ģʽ���ƶ�,���������ս�Ժ;�Ӫ������Ѽ�Ч�ĸĽ�ȫ���鹦��EVA,�Dz�ǡ����,�������ܻ��ڸ���ҵ�ɹ��Ĺؼ�����;ͬ��,����Ѽ�Ч���ѹ����EVA,Ҳ�Dz��Եġ������ڿ���EVA��Խ�Ե�ͬʱ,����EVA�ľ�����,����ҵ��ǿ����,�˷�äĿ��,������·,�����ճ��հ�����Ĵ���������ġ�

����Z��˾��ʵʩEVA��Ч����ָ����ϵ�Ĺ�����,Ӧ�������ʵ�����,EVAָ����ϵ������ָ����ϵ�ȡ������,�����հ��ճ�,���EVAָ�����Ч�ԡ�

����(��)��֮�Ժ�,�����Ļ�

����EVA��Ч����ָ����ϵ��ʵʩ��Ҫһ����ʷ����,������һ������,Ҳ����һ����˳,����һЩ������������,Ҳ������˶�ȫ�̷�EVA������Ҫ�Ӹı�����ߵ���Ϊ��ʽ����,ʹ֮�ձ����EVA����������,���������ֵ������ں�����Ҫ����,��������ֵ����Ļ�������,����ڻ���ΪEVA��ֵ�۵��������ܡ�ͨ�����ϵ�ǿ��,�����γ�EVA�Ĺ�˾�Ļ���

G��˾ʯ����Ȼ�����Ź�Ӧ�̹�����״�����ڵ�

��3��G��˾ʯ����Ȼ�����Ź�Ӧ�̹�����״�����ڵ�����3.1G��˾�Լ���ʯ����Ȼ�����ż��G��˾������������δ������һ�Ҷ�Ԫ���ĿƼ���ý��ͽ��ڷ���˾��������Ϊ�ͻ������������ֵ����⡣��˾�IJ�Ʒ�ͷ���Χ�������Ӿ��𡢷ɻ�����������...

��3��Fú̿��˾��������ι�����״3.1Fú̿��˾�ſ�3.1.1Fú̿��˾���F��˾��һ����ú��������������ú̿����Ϊ����ú̿��˾,��ǰ����ƽú������Ӫú��˾,������1984��12��,�Ǿ��з����ʸ���úΪ������ҵ,��Ͻ3�ڿ�,����������ԭ...

ժҪ2014��,�й����������ڽṹ��������ʹ��,�������е�ѹ����Ȼ�ϴ����ž��ýṹ�ĵ���,����������ĸ���,�й���ҵҲӭ���˷�չ����Ҫ���������Ų���2011��6��18�հ䲼ʵʩ�ġ�����ӡ����С��ҵ���ͱ��涨��֪ͨ���ж���С��ҵ��������ȷ����,��...

������ԭ����ҵ�����������������ڶԷ�˼�����뵼��ԭ����ҵ������������Ʋ�ʵʩ����ҵ����������Ĺ��̣���������ҵ��������������ۺ��ԵĽ�����ۡ�6.1ҵ������������������ҵ�����������˼�����뵼��ԭ����ҵ������ʹ�����µĹ���ϵ...

��3��H��˾��Ӧ��������Ϣ��������3.1H��˾���乩Ӧ��3.1.1H��˾�ſ�H��˾ȫ��ΪH��ҵ����˾,���������ĵ�������������,��Ҫ��ƷΪʳ�������ǡ����ǡ��;��ǡ��������������������Ƶ�,���нᾧ�����ǡ����������ƺ���������Ʒ�IJ������г�ռ����ȫ...

���÷��̹������۷����ʵǹ�˾��Ӫʧ��ԭ��

ժҪ���Ź����г����̶Ȳ�����ߡ��ҹ����ƻ����������ƣ����̹����ǿ��ٷ�չ����ҵ����˼�롣ʵ���ǿɳ����Է�չ�Ĺ��������̹���ǿ������Ϊ�̷���ģ���Ҫ���Ϸ��Ĺ涨����ֻ���ܽ�ϣ�����ٽ������γɾ���һ���ı�Ȼ�ԣ�������dz�����֮ǰ��������...

��6���Ż���������Ӫ���÷�չ�����߽���6.1�ƽ����ͳ���չ6.1.1��ѧ�滮����߳�����ۺϳ�������2012�꣬����Ժ��������ԭ�������滮���������״���������ս�ԣ�����λΪȫ����Ҫ���Ƚ�����ҵ���ء���ԭ����������ҪӰ���������ij��С��滮��...

��1�����ۡ�1.1�о��ı��������塣1.1.1�о����������ᄎ�������Ȼ������������������ʷ�������������᳤�ڷ�չ�����IJ�и�������������⡣�ڵ���������¿Ƽ��������졢ȫ��һ�廯���ٷ�չ�ı����£��ҹ�����ҵ�������Խ��Խ���ҵľ���...

һ�����ڰµ���ر���ҵ���о�������ο�����

�����ڵ��������г��ϣ����ʵ��ۺ����������������Ѿ���Ϊ�³������еĹؼ��ɹ����ء�ͬʱ�����Ÿ��������̱������Ĵ��ģ����������ҵ��Ϊ��ҵ���������ȶ�������Ϳɹ۵�����㱨�������й������г���������죬�ۺ��г��ķ�չDZ����ʼ���ͷţ�...

��6�¸��ƵĶԲ�6.1�Ӵ�᳹ʵʩ�ڿ���ϵ�������ڲ�������ϵ�����漰����˾��Ӫ���������ķ������棬����ijһ����λ��ij��ְ�ܲ���һ�ҵ��£�ֻ�и�ְ�ܲ��š�����λͨ��Э����ϣ���ͬŬ�������ܰѹ������ã�����ʹ��˾�Ĺ�����ϵ��Ƶø����ơ�����...