mba市场营销论文

第 4 章万智牌在中国的运营现状和渠道管理中存在的问题

4.1 万智牌在中国的运营现状

4.1.1 历史沿革和企业概况

万智牌由美国威世智公司(Wizards of the Coast)于 1993 年出品,美国威世智公司(Wizards of the Coast)是孩之宝集团的子公司, 万智牌是美国威世智公司在中国推广销售的唯一品牌。美国威世智公司(Wizards of the Coast)成立于 1990 年,由彼得·艾肯森(Peter·Adkison)与理工类的精英人才创建于华盛顿州,尤以其辉煌产品“万智牌”文明于世,宿以出版战略、斗智性卡牌着称,1997 年成为全球此行业中规模最大、声誉最响、世界排名第一的公司。1999 年 9 月,威世智公司出售给孩之宝集团(Hasbro Inc.)。2008 年,孩之宝商贸(中国)有限公司正式在中国推广“万智牌”。

到 2012 年底,万智牌的内容和规则已被译成 11 种语言,畅销全球 80 多个国家,全球的万智牌牌手已超过 1200 万人,而认证的牌手远超过 250 万人。

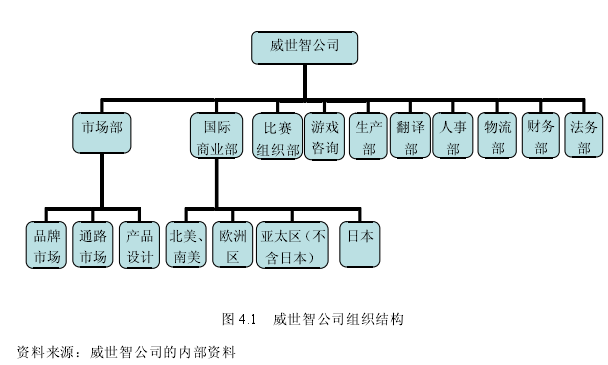

4.1.2 组织结构【1】

威世智公司总部设在美国西雅图市南部,公司旗下除了“万智牌”外,还有另两个品牌:龙于地下城 (Dungeons & Dragons, D&D) 和 Kaijudo。(图 4.1)美国总部共有十大部门:市场部、国际商业部、比赛组织部、游戏咨询部、生产部、翻译部、人事部、物流部、财务部和法务部。除了市场部按品牌分组外,其他的部门都是由三个品牌共享的。威世智公司在全球共有 12 个办事处,分别位于英国、比利时、意大利、瑞士、澳大利亚、中国、韩国、日本、香港、台湾、新加坡和马来西亚。除美国外所有办事处都属于国际商业部,需要与美国其他部门保持信息的沟通,以确保执行全球统一上市时间和赛事安排。【2】

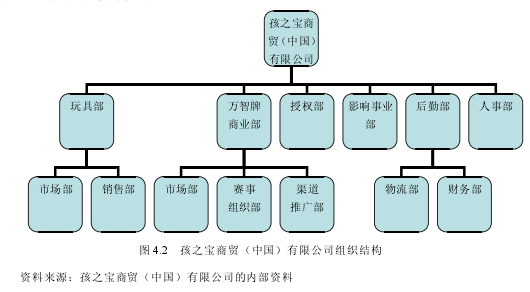

孩之宝商贸(中国)有限公司的万智牌商业部负责简体中文版“万智牌”在中国大陆的产品引进和翻译、品牌推广、赛事安排、渠道开拓和游戏咨询等。

4.1.3 主要产品和特色

万智牌每年推出四个系列,每个系列都有初级、高级和专家级三种等级的产品。

所有产品中补充包是销售量最高的产品。由于采用随机包装的方式,每包牌都是不一样的,所以牌手需要不断购买新的产品来增加自己的套牌强度。 万智牌共有 12 种语言版本,中文简体版产品只限在中国大陆销售,目前中文简体版的产量已排世界第三,排在英语和日语之后。

万智牌是一种集换式卡牌,每张牌的插图都出自各国名画家之手,其中也包括中国画家,画面精美,画风独特,均为收藏佳品。万智牌中的稀有牌印数较少,有很多牌已绝版不再印刷,所以各国选手竞相收集珍藏,这些牌的价格也逐年上升有的珍贵卡牌已经价值数百美金,所以万智牌才被称为集换式卡牌。

4.1.4 产品的供应

万智牌所有产品采用全球统一日期上市的原则。北美洲、拉丁美洲和欧洲执行的是饥饿供应的方式,基本是 8-9 成的供应,从不满足客户的需求量。这样不仅能保证零售商的利润空间,还能维护集换式单卡市场的单卡价格。亚太区和日本则根据代理商的实际订货量按需供应。

4.1.5 主要经营指标

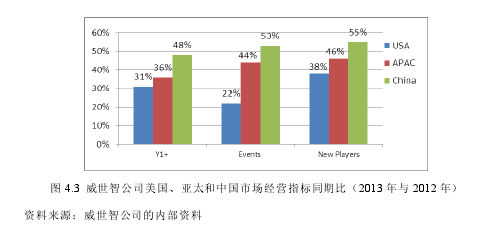

万智牌的盈利模式是“重复购买”,万智牌销售的是“娱乐体验”,所有的实体产品是“娱乐体验”中需要的工具而已,多举办不同类型和等级的活动,让消费者在不同的比赛中享受不同的“娱乐体验”。所以万智牌对各国商业部的经营指标是:年度活跃牌手人数、年度比赛场次、年度新手人数、年度高级特约授权店数、年度营业额和年度利润额等,其中年度活跃牌手人数是主要考核指标。【3】

图 4.3 显示,与去年同期相比,在活跃牌手人数(Y1+)增长方面,中国的增长率是 48%,高于亚太区 36%和美国 31%。目前最普及的比赛是“万智牌周五认证赛”,每周五晚上在全球的万智牌授权比赛销售店都有举办,中国每年大大小小的比赛超过10000 场。与去年同期相比,在比赛场次数增长方面,中国的增长率是 53%,高于亚太区 44%的增长率和美国 22%的增长率。新牌手就是新消费者,与去年同期相比,在新牌手人数增长方面,中国的增长率是 55%,高于亚太区的 46%的增长率和美国38%的增长率。【4】

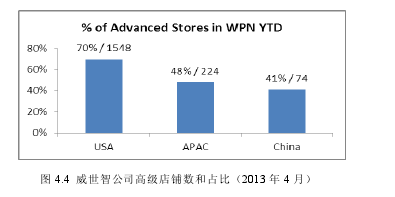

威世智公司根据店家的级别决定比赛场次的多少和比赛种类的多少,高级店能举办的活动类型和场次都是最高最多的,所以高级店的占比影响到该国每年能举办活动的场次数和级别数。图 4.4 显示至今年 4 月,中国高级店数为 74 家(占比 41%),低于亚太区的 224 家(占比 48%)和美国的 1548 家(占比 70%)。中国属于亚太区,中国的高级店铺数是亚太区的 33%。美国万智牌的高级店铺数是中国的 21 倍。【5】

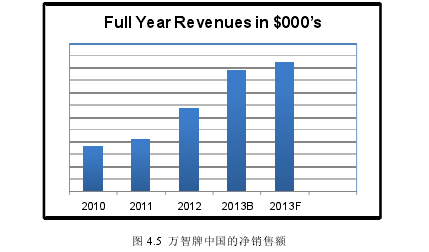

图 4.5 说明 2010 年到 2012 年的年均增长率是 35.5%, 2013 年的销售预估已超2013 年指标 6%。中国在五年内达到此数字,说明中国的市场潜力大,机会多,发展迅猛,非常需要有效的渠道建设和管理。

4.2 万智牌在中国的营销渠道

万智牌是一款以提供娱乐为导向的心智类游戏,故万智牌的牌手在万智牌的特约销售比赛店内(Wizards Player Network, WPN 店)参与专业/或休闲比赛。万智牌的特约销售比赛店根据其资质可分为三等级,入门级店、核心级店和高级店。由于 WPN店有开店时间的限制,故万智牌的牌手也可以去便利店(如 7-11 和全家)购买万智牌的部分产品。为了推广和招募万智牌的新牌手,在动漫展、游戏展和路演活动中采取“新手教学活动”,在大学内组织万智牌社团,并通过社交网络平台宣传和推广万智牌。

万智牌在北美和南美的销售渠道分为四大类:通过代理商批发到各个特约销售比赛店铺、大卖场的零售渠道、图书系统的零售渠道,和通过美国游戏咨询部门直接销售给特约销售比赛店铺的直销渠道。

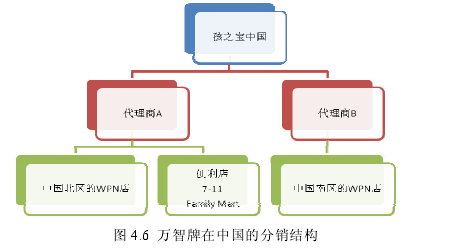

中国的分销模式如下:【6】

如上图 4.6 所示,万智牌在中国采用的是管理型渠道组织形式中的垂直分销契约式一级双代理商制度,按区域划分,一南一北,代理商 A 负责北区的 WPN 店和便利店如 7-11 和全家的渠道推广。代理商 B 负责南区 WPN 店的渠道推广;各代理商除了负责自己区域内的 WPN 店铺所需产品的供给外,还需进行渠道开拓、市场推广、牌手招募和赛事举办。代理商 A 和代理商 B 处于水平位,其进货价是一致的,并有区域的限定,各代理商不可以将万智牌的任何产品批发卖往代理区域外的店家。

4.3 现有营销渠道管理的问题

4.3.1 北区重视批发,南区重视店铺的质量

鉴于万智牌的专业性强,有资质成为万智牌代理商的候选者少,且 R 公司在万智牌的市场开拓初期的确贡献不少,所以不能轻易放弃与 R 公司的合作。为了恢复并提升中国市场的业绩,又不破坏与 R 公司的合作关系,新增 W 公司负责南区市场。

北区的牌手人数占全国的 77%,相应的南区的牌手人数占全国的 23%, 这样的牌手分布与店铺的分布成正比。

万智牌的经营理念是“比赛促进娱乐体验,多比赛就多娱乐机会,多比赛就多产品需求,多产品需求就多店铺营业额”,所以比赛是推广万智牌的最有效推广方法;店铺总数、比赛总场次、参与比赛的总人次和营业额等四要素是成正比的。单店平均比赛人次、平均比赛场次和单店平均新手人次是考核代理商“质”的指标,店铺总数占比、Y1 人数占比和营业额是考核代理商“量”的指标。【7-8】

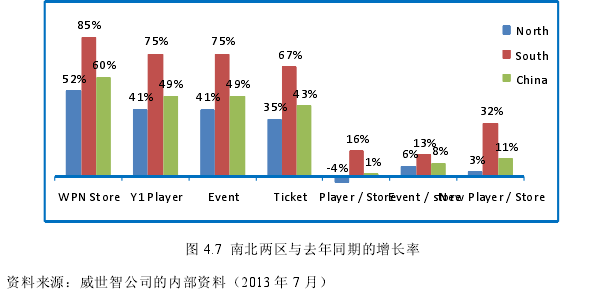

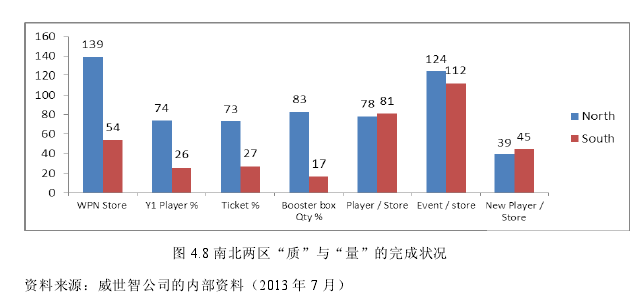

图 4.7 显示左四个是“量”的增长率,其中参与人数(Ticket)是最重要“量”的考核,右三个是“质”的增长率。在“量”的考核方面,北区店数增长过 50%之外,参与人数的增长是 35%,在“质”的考核方面,北区单店牌手数与去年同期比是负增长(-4%),说明北区因为多开了新店牌手有分流,存在“未按需开拓”的现象。图4.8 显示,北区的参与人数全国占比是 72%,产品销量占比是 83%。说明北区的开拓重在开新店和批发业务。

图 4.7 显示南区在单店比赛场次、单店参与人次,和单店新手人次的增加幅度都高于北区;图 4.8 显示目前南区的单店牌手数和单店新手数已经超过北区,说明南区在新店开发、比赛组织和新人招募上都比北区做得好、进度得快,南区更重视店铺的质量。

4.3.2 北区供过于求、压货、二级批发和窜货现象

威世智公司记录所有官方比赛的结果,根据比赛参与人数(Ticket)可以算出比赛需用的产品数量(Booster),所以参与人数和消耗的产品数是成正比的,与各地的消费水平无关。图 4.8 显示,北区的参与人数全国占比是 72%,产品销量占比是 83%。

将各店的备货考虑在内,北区的销售占比还是高于北区的参与人数比,说明北区有供过与求、压货、二度批发或窜货的可能。【9】

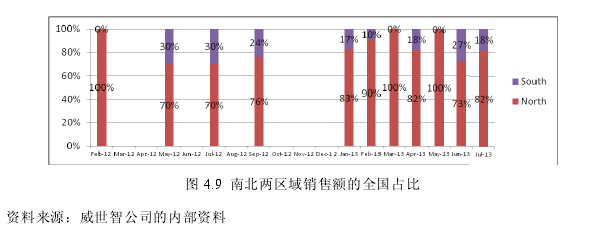

图 4.9 显示,自 2012 年 4 月开始一级双代理商模式后,北区的销售额从原有的100%下降到 70%, 然后在 2013 年的 1 月又反弹到 80%左右。北区区域没有扩大,比赛场次和人数占比一直在下降,从需求上来说其不需要那么多产品,同理,营业额的全国占比也应下滑,但其营业额不降反而上升?图 4.7 显示,与去年同期比,南区的比赛和人数都上升了 75%,且单店比赛场次和单店人数都上升了至少 13%,其店铺数的全国占比在 28%,理应南区的销售额的全国占比要高于 28%,但图 4.8 显示其占比仅为 17%,这些货品根本不能满足南区市场的实际需求,南区店家用于已发生的比赛货品从何而来?根据南区店家收集的条形码核实,北区的货品流入了南区的店家,北区本不需要那么多产品,北区市场已是供过于求,北区代理为了销货,不惜压货和发展二级批发,通过大店家实施二级批发从而将货品窜流入南区,二级批发和窜货行为的最后目的是为了提升自己的市场份额和购买者讨价还价能力。

4.3.3 恶性价格竞争

价格竞争分三个成面:代理商之间的竞争,授权商之间的竞争和赛事上的竞争。

(1)代理商之间的竞争。虽然代理商有区域的限制,但我们仍在南区看到北区的货,只要北区不管是代理还是二级批发商的价格低于南区代理的批发价格,就会有北区的货品进入南区。(2)授权商之间的竞争。大部分实体授权店都有网络商店,鉴于部分牌手不参加任何比赛,只在网络上购买产品后自娱自乐,所以授权店一面在网络商店以 75 折销售产品,另一面在实体商店举办比赛活动。网络的信息传布是最快的,一时间大家都到网络商店以低价格购买产品,然后带着产品到实体店参加比赛,这无疑对其他实体店是个打击。(3)赛事上的竞争。由于赛事所用的产品数量是一致的,但每家授权店可根据自身的条件提供不同的礼品和奖品,所以各授权店在赛事上也进行变相的价格竞争。

4.3.4“二级代理商”的垄断行为

对于代理商而言,他的人脉或客户群不是一成而就的,是通过必定的时间积累的,R 公司没有精力和人力在东北三省深入的开拓,就培养二级代理商,他们的部分利润让给了二级代理商,二级代理商也从另一方面承担了代理商该承担的责任。“万智牌”现有东北三省的授权店大多之前运营过球星卡牌或其他类卡牌业务,他们和现有代理商在长期合作上相处不错,北区代理商认可这些老店作为该区域的二级代理商,所以北区代理商在开发新店时会先考虑二级代理商的感受而不是市场的需求。感性经营的模式对积极型授权店来说是有利于品牌的推广,但对于保守型授权店来说,就制约了市场的需求。这些二级代理商为了维护自己的利益,让亲戚们开店,不允许外人开新店,也不对外招募新牌手,垄断市场,并安于现状而失去斗志。代理商鉴于二级代理商的长期合作关系,不想因新店的开发影响现有的生意,所以忽略市场需求,不积极开发新店,有时是不支持新店的成长。

4.3.5 城市管理一刀切,水土不服

北京、上海、广州和深圳作为万智牌在中国的前四位城市,总体的消费群体和购买能力都相似,但其他的城市就不同了。为了快速打开其他市场,在推广和管理上采取了一致的模式。

首先,参加动漫展和游戏展来介绍推广万智牌,通过现场教学的方式招募新牌手。在动漫和游戏产业开发中的城市如沈阳、厦门、成都和杭州,万智牌的“现场教学”推广方式比较有效果,但在上海的结果就不理想,上海游戏展已成为各大游戏公司以礼品派发来吸引消费者的活动,活动期间近 8 成的参观者是为了礼品而来,“现场教学”所带来的娱乐体验之意义不大。

其次,在开发新店铺时采取相同的标准。鉴于万智牌的店铺级别区分是全球统一的,所以在开店上对新店家的要求也一致,由于我们在审核新店时不会每家都实地考察,所以发现部分店家在家里或办公楼开店。

最后,在产品的选择和数量上采取统一的配货原则,最低起订单位是箱,每个店铺的初次订货量至少为 2 箱。除了现系列产品外,店家还需备旧系列的货品。资金充足的新店家会根据要求配货,但部分资金紧张的店家订购了新系列的产品后就无法订购旧系列的成箱产品,一来影响了新店家的开店日期,二来如他们不得不进货,为了快速周转产品,新店家会打折销售旧产品,影响了品牌的知名度和整体的市场价格体系。

4.4 原因分析

4.4.1 考核指标与品牌战略不一致

中国市场是个待开发的市场,需要代理商的帮助开拓,孩之宝集团与代理商是契约式的合作关系,每两年更新一次合同。 最近一期的合同从 2012 年 3 月至 2014 年2 月底。鉴于在“质”和“量”的指标选择上,孩之宝商贸(中国)有限公司在 2008年到 2012 年追求的是纯经济性指标,所以在合作条款中都以“量”的达标为考核。

美国和欧洲自 2009 年初实施了对“质”的控制,成果显着后,中国市场自 2013 年初开始对“质”的控制,虽然在原有合同中附加了“质”的考核要求,但在经济性和控制性的天平上,孩之宝中国还是关注经济性的多。代理商 R 公司习惯了“量”的考核合作,调整到“质”的考核需要时间、学习和激励。代理商 W 公司是国外公司,熟知国外万智牌的运作模式,了解“质”对今后“量”的重要性,看好万智牌在中国的发展,也重视与孩之宝的合作,所以其“质”的达标完成得好。

4.4.2 区域无重叠的独家代理分销模式

目前采用的分销模式是一级双代理商模式,各代理商之间是区域独立无合作的。为了避免窜货,我们在所有的产品包装上都有条形码,从箱子到盒子再到单包产品的包装,根据任一个包装外的条形码都能找到是哪个代理商供的货。分销区域的不重叠,对于代理商 R 公司来说,表面上负责区域变小了,协助的授权店铺数也减少了,但仍然通过北区授权店实施二级批发将货品窜流销售到南方代理商的区域,实质上北区代理原批发业务并没有按区域缩小而同比减少。

由于区域独家代理、代理商 R 公司没能力开拓那么广的区域,不得已扶植二级代理商,承诺二级代理商一定区域内独家批发的权利,将自己的责任移嫁给“二级代理商”,“二级代理商”为了维护自己的利益而采取的垄断行为因无区域监督而被忽视,垄断行为是不公平竞争的产物,是区域独家的必然结果。

代理商的区域没有重叠,没有公平竞争的环境,大家意识不到“质”的提升对将来市场的作用有多大,区域内受保护,代理商只要量达到,就可以不必花心思去想如何做得更好,所以也就不会根据具体情况具体分析来处理各地的情况,城市管理一刀切多容易啊。

另由于万智牌还有店家的网络销售和一个由玩家需求控制的单卡市场,即单张卡也能销售,所以如果代理商或店家通过网络将产品拆包后以单张的方式来销售的话,就算有条形码我们就无法监督和控制了,产品的特殊性也制约了渠道的管理。

4.4.3 代理商的供过于求

代理商 R 重视完成经济型指标,自然其与授权商之间的合作也是以经济利益为主。部分实力雄厚的授权商为了低价拿货,在供过于求的市场状况下仍然大量买进,为早日消化库存而采取网络零售和比赛销售并进的方法,网络无极限,低价的网络销售制约了其他授权店的零售,其他授权店没有了零售渠道的销售,只能通过比赛消化库存,为了吸引牌手参与比赛,承诺给予高额的礼品或奖金,采用变相的价格竞争方法消化产品。他们所传送的比赛乐趣不是来自于面对面竞技中的乐趣,而是比赛成功后奖品的乐趣。

4.4.4 相同的激励机制

由于契约合同以纯经济性指标为主,虽然我们每月召开月度会议将各自的成绩、优点、各自的不足、两家的差距和改善建议等明确告知双方,并督促其在“质”上的改善,北区代理 R 公司的确在分销模式调整和此激励方式后有了显着的进步,但相比南区代理 W 公司来说,其“质”的指标完成太低,而“量”的完成率实在太高。

为了解决窜货问题,根据条形码的出处也惩罚了部分授权商,但这些行动治标不治本。相同的激励机制不适用于这两个代理商。如果“量”与“质”不同步考核的话,无法实施不同的激励机制。要做到“量”与“质”的同步考核,还需经行分销模式的调整。

4.4.5 小结

终上所述,供过于求、市场分流、压货现象、窜货现象、垄断行为、价格竞争和城市管理一刀切等问题,归根结底是企业经营战略和渠道设计不一致,没处在公平竞争的环境,没有根据产品的特殊性,没有按照客户导向原则、覆盖适度的原则、稳定可控的原则、合理分配利益原则和控制平衡原则等进行渠道设计、管理和激励,所以不改目前的渠道模式是不行的,根据企业新经营战略重新进行渠道建设是必须的。

五、中国人寿甘肃分公司个险渠道营销策略对策(一)组合营销策略成功的营销活动,总是以恰当的产品、适当的价格、合理的拓展渠道和灵活多变的促销手段,将适销的产品和服务投放到目标市场的行为。中国人寿保险公司甘肃省分公司需要针对个险渠道分散销售的...

三、中国人寿甘肃省分公司个险渠道现状概述(一)中国人寿保险股份有限公司甘肃省份公司基本情况中国人寿保险(集团)公司属国有大型金融保险企业,总部设在北京。公司前身是成立于1949年的原中国人民保险公司,集团公司下设中国人寿保险股份有限公司、中...

第3章Z品牌在中国的发展状况及问题3.1Z品牌整体历史概况及业务状况3.1.1Z品牌的整体历史概况Z品牌集团于1910年诞生在Trivero-阿尔卑斯山脉Biella地区的一个小镇,由EZ先生创立。当时,年轻的EZ在意大利比耶拉开了一间手工纺织作坊。最初...

第1章绪论1.1研究背景与意义1.1.1研究背景随着我国金融行业的逐步发展,城市商业银行在全国各地迅猛发展,积极拓展业务,成为银行业的新生力量。与此同时,商业银行经营理念和管理方式也逐渐得到转变,客户成为银行最重视,也是所有资源中最关键的一...

第4章奔驰(中国)汽车公司营销内部分析4.1奔驰(中国)汽车公司简介梅赛德斯-奔驰(Mercedes-Benz)是世界知名的德国汽车品牌。1886年1月,卡尔?本茨发明了世界上第一辆三轮汽车,并获得专利,几乎同时,奔驰的另一位创始人戈特利布?戴姆勒也发明...

第1章绪论1.1选题的背景和意义近30多年来中国经济腾飞给人民的生活水平带来了持续的提高。商品的市场供给从原先的计划经济体制转变为以市场为指导的市场经济体制,消费品的生产总量逐年提高,社会物质极大丰富。现如今,消费者可以很容易的购买到自己所需要...

第5章奔驰(中国)汽车公司社区营销策略设计大众媒体的营销宣传效果正在降低,而具有多对多的信息传播优势并且更具有互动性的社交媒体则更容易被更多人关注。用户是社交媒体营销传播的主要媒介载体,口口相传是其传播的主要方式,相比于传统媒体形式,社交...

第6章东风柳汽风行营销渠道设计6.1东风柳汽风行营销渠道设计目的无数事实证明,汽车营销渠道上的创新对于扩大品牌的市场份额,提高营销渠道运作的效率有举足轻重的作用。高效的汽车营销渠道要符合本品牌的市场定位,能够有效的满足目标客户的产品需求,在合...

摘要随着中国经济的腾飞,国民生活水平持续提高。各种日用化妆品进入了人们的生活领域,成为不可缺少的一部分。目前,中国市场大部分的日化产品来自国际品牌,它们凭借强大的资金实力和品牌号召力迅速占领大量的市场份额。而国内产品始终徘徊在中低消费区间挣扎...

结论(1)本文的主要研究成果和结论本文通过对达能所在的市场环境和内外的各类因素的解析,从专业的战略和营销的角度,应用了、SWOT分析、PEST分析和波特五力模型分析原理对达能在中国的营销环境、目标消费群和市场定位、营销策略进行了分析和研究,目前...