mba项目管理论文

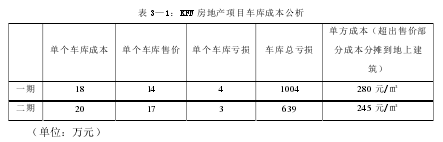

再如:KFN 房地产项目前期规划开发时,竟然为了吸引眼球,方便宣传,重点考虑了销售处造型的奇特怪异,项目的地上建造总面积为 25 万平方米,销售处居然占地上面积比率为 0.51%,面积比例和建造成本都高出其他一般房产普通将近一倍。另外,按国家质量要求,承重墙的承重参数应在 0.9 一 1.5 之间选取,设计单位事前没有协商沟通单方面为规避质量责任,将参数设定在 1.2 以上。很明显的,上述两个例子都让 KFN 项目材料供应成本增加了不少。

(三)项目成本控制过程随意性大全员参加,全程监管是房产项目成本管理的一大特点,不光是项目财会人员,项目成本控制的主体应该包括项目所有的参与者。很多公司管理者把成本控制认为是财务人员的职责,将财务报表看成是成本控制报告,在设计阶段没有细致合理的审核图纸,造成实际施工中图纸随意更改,引发各种费用出入较大,项目土地、工程、建安、销售费用等成本项目超支,他们不清楚超支成本是衡量一个项目成本管理水平高低的重要数据。项目的目标成本的最终完成是一个跨度大时间长的过程,陈旧的成本核算理念导致成本控制中收集的信息质量低劣,毫无预测性和全程性可言,时间上滞后严重,其纵向深度和横向广度更是没有值得肯定的地方,成本控制在项目管理中的重要作用根本无从发挥。

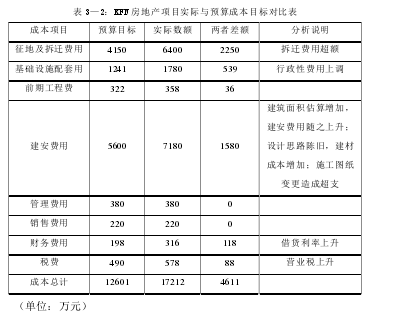

KFN 项目实际与预算成本目标的对比分析见表 3-2.

如 KFN 房地产项目由开发商自行采购了项目所需的大部分材料设备,采购品种繁杂,投入大量人力物力,这一方式表面上看似乎减少了中间环节,可以节约采购成本,但是项目管理者对设备和建材行情并不熟悉,另一方面采购的品种数量太过于繁碎,工作重点难以把握,以至于实际效果是采购成本增加,材料浪费率高。仅仅是由于采购渠道和方法的原因,KFN 项目的钢材采购就超出预算近百万元。

3.3 KFN 房地产项目成本管理问题的成因

一是没有全员参与管理。领导层偏颇地认为施工建造安装的成本控制好了就一劳永逸了,甚至将责任人局限在财务人员身上,造成财务管理与施工技术、工程组织、机械地割裂开来,没有贯彻全员进行成本控制的理念。整个项目貌似分工合理、职责明确,实际上各自为战,一盘散沙,全局上没有形成成本控制管理的系统,常常有生产组织人员为了确保如期完工而一味雇佣劳力、购买设备,导致人工和材料费大大增加,施工技术人员由于没有准确了解相关施工情况,采用不合理的技术手段,导致注入材料二次倒运等费用的增加。

二是成本控制的观念淡薄。这一方面体现在,KFN 项目主要在工程进度,工程质量,销售业绩等方面加大力度进行管理,并没有在成本控制上重注合理安排,成本浪费情况比较严重,存在关心短期忽视长远、关心内部忽视外部、关心数量忽视质量、关心局部忽视全局、只顾现象忽视本质、重静态轻动态的弊病。

三是成本控制的方法落后。简单的以财务部门为主,审核整个建造过程的付款工作,另外一个方法就是项目结束之后,根据决算情况最后核算,但实际上,这两种方法在管理时间上响应速度很慢,滞后性很强,在财务部门对繁杂凌乱的项目成本数据开展整理分析的时候,施工却仍在继续,等财务部门发现漏洞和存在的问题时,并且向领导层提出解决办法的时候,项目的施工已经到进入到了下一个环节了,既成事实,无可挽回,纠偏机制缺乏灵活性成本失控严重,缺乏较为健全的成本控制方法体系。

四是落实责任不到位,奖惩机制缺失。因为对成本控制的工作没有进行细分,导致在管理过程中,每个岗位的责任和义务对于成本控制而言没有得到明确的划分,由此也造成奖惩制度的空白,制度上没有发挥出激励约束的作用。做好做坏一个样,职责不清将项目成本控制机制运行的实效大打折扣。因此,细化分工,界定工作权限,对分配制度实行分级,是项目成本控制机制发挥效能的有效制度基础。

五是信息传递滞后。KFN 项目的信息传递只有财务核算一条渠道,在现行的财务核算体制下,时滞是无法克服的。反映在财务账面上的成本失控,已是既成事实,无可挽回的。在这种信息传递模式下,管理人员不能及时收集、传递、处理、储存生产经营过程中出现的大量成本数据信息,无法进行成本管理的事前预测和过程控制,其效率与现代房地产项目管理的要求相差甚远。

第4章项目风险分析与控制对项目进行各种风险因素进行分析,并进行有效管控,可以降低各类风险对该项目的不利影响。同时,还可以将项目风险合理转化,分散给项目各参与方。因此,培训中心项目的风险分析与控制是该项目实施的重要部分。4.1风险分析建...

第七章项目风险分析该项目属于物流房地产项目,有着较大的投资金额,项目在建设与开发的时间上比较长,存在各种各样的影响因素,并且在项目建设期间,会受到来自市...

1绪论1.1研究背景项目管理是一门关于项目成本、时间、范围和人力等资源管理的科学。这种管理方法起源于美国。在20世纪50年代后期,先后在一些领域进行了应用,并取得了良好的效果。但是,在当今知识经济时代,尤其是IT行业,新技术、新产品、新市场层出...

第6章总结当前,供应链管理已经成为企业经营管理的一个重要方面,在经济全球化环境下,企业需要建立适合本企业发展的供应链并对其进行管理,帮助企业提高自身的竞争力。在本文中对供应链管理中最关键的环节采购管理进行研究,针对A公司目前采购管理的...

本文结合国内外 ERP 风险管理的理论基础和易华录公司实际经营管理情况,根据风险管理理论对 ERP 实施阶段的不同阶段不同类型的风险进行识别,主要包括四大类风险:软件选型和服务商风险、组织管理变革风险、项目实施过程风险和安全及运维风险,并利用科学的分...

第一章绪论一、研究背景房地产行业是我国的支柱产业,作为前导性的产业,产业链较长、关联度较高,房地产行业所涉及的建筑材料有76大类、2500多个规格、1800多个品种。房地产业的发展对于加速城镇化建设,增进社会健康发展有着举足轻重的作用。当前在国家...

摘要随着经济的发展,人们的生活水平显着提高,汽车成为寻常百姓家的重要交通工具。随着经济全球化的发展,汽车产业的发展面临机遇和挑战。研究汽车公司产品开发中的风险管理有利于保证汽车项目正常运行;有利于减少汽车公司项目资金的损失;有利于树立汽...

第2章相关理论综述2.1科技企业孵化器2.1.1科技企业孵化器的内涵1959年,美国学者约瑟夫曼库索首次将企业孵化器(BusinessIncubator)的概念定义为一种介于市场和企业之间的新型的社会经济组织,协助初始创业的小微型企业成长为能够自我运行并迅速...

第3章巴莱资本与贵州魔芋项目的案例分析3.1巴莱资本概况上海巴莱资本(集团)是一家集直接投资(金融股权、高端制造、现代农业、生物科技)、地产置业、金融服务于一体的综合性投资集团。上海巴莱资本(集团)总部位于上海,分支机构和投资区域遍布浙江、...

第6章唐山南湖休闲美食广场项目社会、环境和生态影响分析6.1社会影响效果分析随着我国人均GDP的不断提高,人民的收入不断增加,购买力随之增强,人民生活水平进一步提高的同时,届民假日旅游、餐饮消费的需求也将进一步增强,居民消费结构以旅游为主的商...