mbaս�Թ�������

�����������й�Զ�����ʿ����ս�ԱȽϷ���������

�������ֽ�,�й�Զ������Ҫ���ǵ���Ҫ���ʵ��Ť��Ϊӯ��ս��Ŀ�ꡣ��������ϣ��������ȫ�����г����ٻ��µ�����ЧӦ���Եò��к�ʵ��,��Ϊ�����г������ĵ������Խ������ϳ���һ��ʱ�䡣����ǰ����ʿ���ijɹ�Ť���Լ���ϺõIJ���Ч����,��Ԥʾ������,��������ȫ�����г���Ե��Ե������,������ҵҲ���Լ�ʱ����ս����ת�䲻����λ,����Ӧ��Σ�����й�Զ��Ҫ�߳�����״̬,�ͱ���ͨ������ս�Ե�����Ѱ���µĽ��������

������ʿ�������й�Զ�����ľ�����,Ҳ���й�Զ����ѵ�ѧϰģ��,����б�Ҫ���й�Զ�����ʿ������������ս�Բ��ֽ����ӺͱȽ�,����̽Ѱ������˾���������γɵ�ս�������ϵIJ���,Ϊ�й�Զ������ս����_��������

������һ���й�Զ��ķ�չս��

����һ���й�Զ���ս��Ŀ��

�����й�Զ���ʹ���dzе�����Զ��������ƽ̨���ʱ�ƽ̨������,ȷ������չ�����ں��ˡ���ͷ����װ�����ޡ�������������ȵ�λ,�������;��Ա�ͺ�������ʵ���ŵĹ�ϵ,ʵ�ֿɳ�����չ,���̶ȵĻر��ɶ�����������ᡣ

�����й�Զ��ս��Ŀ����:���������Զ,�������һ�����ۺ��Ժ������й�˾��

���������й�Զ��ķ�չս�Ժ;ٴ�

�����й�Զ��־�ڳ�Ϊ�������ġ����д��¾���ġ�ȫ�����ȵĺ�����������Ӧ��[9]��������ķ�չս����ͨ����������������ҵ�ľ�����,���쳬Խ�������ֵĺ�������,��һ���������á���֯ȫ���������������Դ,��ȫ��ͻ��ṩ���ʵ�ȫ����˺��ִ���������

����(һ)��ǿ��ս��

����1���ַ�ʽ��ģ����

��������20��������,�����й����õĸ��ٷ�չ�ʹ��ģ�������Ҫ,�й���Ϊȫ����Դ����Դ���Ĵ��,�й�������ó����˵��Կ��ٷ�չ��������“�й�����”���ƶ�,��Զ�������Ƚ�ָ��ɢ�����˰�����λ,����ͬʱ�������缶��װ�亽�˴��ӡ��й�Զ��չս�Ե��ص���ڷ�չ׳�ӹ�ģ�����̺�����ҵ��Ϊ�˽�����д��ӽṹ�ʹ��Ӿ�Ӫ�д��ڵ���Ҫ����,κ�Ҹ�����˴��ӷ�չӦ��“ӵ�д�”��“ӵ�д��Ϳ��ƴ�����”��ս��˼·ת��,���ȡ�����д���Ϊ����,ͬʱ�����г���������������,�������ﵽ�ڳɱ�û�д�����ӵ������,����Ѹ�ٶ���Ч�����䴬�ӹ�ģ,�����������䶯������ԡ�

���������Ӵ�ĸ�ɢ���ͼ�װ�䴬������Ҫ�����ʽ�֧�ֵ�,�й�Զ��ѡ������֮·��κ�Ҹ�ϣ��:“ͨ���ɹ����ʱ�����,ʹ����Զ��ȫ��ҵ���г�ֵ��ʽ���”,“ͨ���˶��ʱ��г�����Զ������ǿ,���ʱ��г��õ����쾡�¡����ʱ��г�����������ȥ��չ����ҵ��,���Ժ���ҵ�����ӯ���ر��ɶ�,�Դ��γ���ҵ������ѭ����”

����2007���й�Զ��ɹ�����A������,����,��Զ��������ﵽ1585��Ԫ�����,ͬ������430��Ԫ�����и�ɢ���ͼ�װ�亽������ֱ�ﵽ496��Ԫ����Һ�410��Ԫ����ҵ��¸߶ȡ���ʱ����Զ���Ŷ���,������һ������ս,����ڸ������ģ�ϼ�������?��Զ�����ٶȾ۽����й�Զ����������˴�����,ѡ��������Ÿ�ɢ���ͼ�װ������ft�˴��ӡ�

����2008���ں����г���ʼ������ת��ʱ��,�����Ų�û����˶�ֹͣ������Σ������ǰ���������һ���µ�,�й�Զ����Ϊ�������˶����д����촬��ı������������촬��,��2007�ꡢ2008���й�Զ��ǩ���˺ܶ��Э�顢FFAЭ��(Զ���˷�Э��)����Щ��������ͬ�������߶���Ϊ�ڳ�(3-5��)��

������ͬǩ���,��ɢ�������г�һ��ǧ���Ϥ��2012��,���ִ�ֻ������µ�����ͬ��1/8,���й�Զ�ü������к�ͬ�۸�Ϊ��,�й�Զ��ÿ�������ڲ��ò�Ϊ�ۺ�ͬ��������Ŀ����ͬ������

������6-1��ʾ���й�Զ����2008-2012��Ĵ��ӹ�ģ���������,�������DZ���Ը��������ؿ����й�Զ��������ٶȺ�ģ��

����2��“��ģ����”����

��������ҵ������������,���ʺ����г�����Ϊ“���г�”,�ܶຽ����ҵ�������ṩ“���ģ����”�����������˽��������������ߡ����Ӹ��Ի���Ҫ��,�������䡢�Ҹۼ��١�ֱ�ﺽ�ߴ�������ӵȡ�Ϊ�˼�Ϊ�ͻ��ṩ���Ի�����,��ʵ����ҵ�����Ĺ�ģЧ��,��Զ�������ṩ�ܹ�ʵ���������л���ϵ�“���ģ����”�����Ⱥ������λ������500ǿǰ�е�ͨ��������˾��100%������ɢ������fͬ;����Ϊ�������Ьҵ�����̱���Ьҵ����ѡ����������;���Ⱥ��б������Ŀ���й���Ͽ���̾��ͷ�����顢��ɽ�˵�վ���Ƹۺ˵�վ���ش�������������Ŀ��ͬ��

����3������

�����ڵ�ǰ��װ�䴬�Ӵ��ͻ������˻�������,����˾��ǿ�����DZ�Ȼ���ơ�Ϊ�˵����۸�ս,��̯��Ӫ�ɱ�,��ߴ�����װ����,�й�Զ������� CKYHE����1������ζ�ż�װ��������ҵ�����γ�P3����2��G6����3��CKYHE�������㶦���ľ��档

����4����������

������2013���й�Զ������ͨ����Ȩ�ʲ����۵��ʱ�����ʵ��Ť��,��2014���������촬�϶���ƵƵ����2013���й�Զ��������6.4��ֵ������ɢװ����,ÿ�Ҵ���Ϊ2700����Ԫ,�й�Զ����2014��3���ٷ��촬����,��������˾�����й������ع�����ó������˾������¸۴����ع��������ι�˾ǩ�����촬Э��,Э���ܴ���Ϊ3. 12����Ԫ��ÿ��18�����ض�ɢװ�����Ĵ���Ϊ5320����Ԫ,ÿ��4�����ض�ɢװ�����Ĵ���Ϊ2480����Ԫ,���Ҵ�Э���ܴ���Ϊ3. 12����Ԫ,��Щ���Ľ����ڼ�Ϊ2015-2016�ꡣ�й�Զ���ʾ,��ͨ��������˾ǩ���촬Э����Ҫ��Ϊ�Ż���˾ɢ�����ӽṹ���������ӵ����徺��������

����(��)һ�廯ս��

����������ҵ���ʱ��ܼ��͵���ҵ���ر��Dz��뼯װ���������ҵ,��Ͷ���ʱ������Ǵ�������װ���豸����ͷ�����,�й�Զ����Ͷ�ʴ�������ͷ���治������:�ι�Ͷ����������Զ���鴬��;��ͼǻ��Һ��ʽ�������ۿ�ӿ8����ͷ;��8.31��ŷԪ�Ĵ��ۻ�ñ��װ���˹��2����ͷ,�Լ�����˽���3����ͷ���沿�����ص�35�����ʹ�ü���ҵ��ӪȨ",�Դ����ȶ��ش�ɱ���֧��,�Ӷ��ȶ�����ˮƽ,���ұ�֤����ʱ��

����(��)����ս��

�����������������,ʹ���й�Զ�ò���2012��3�¸���Ϊ*STԶ��

����2013��Ϊ�˱������еĶ���,�й�Զ�����ȱ��������ʲ�:��2013��3��,�й�Զ����67��Ԫ��������ɶ���Զ���ų�����Զ����100%��Ȩ����2013��5��,�й�Զ���ӹ�˾��Զ̫ƽ������Զ�����ӹ�˾��Զ(���)��������˾��������Զ��װ�乤ҵ����˾ȫ���ѷ��йɷݼ���عɶ�����,���˰ǰ����29��Ԫ����Զ��װ�乫˾����Ҫ�ʲ�Ϊ21. 8%���м����Ź�Ȩ����2013��8��,��˾�ַ��������,������ൺԶ����ӹ�˾�ൺԶ���ʲ���������˾81%��Ȩ����Զ���˵��ӹ�˾�Ϻ�������ʲ���������˾81%��Ȩ�������Ȩ�ľ��ʲ�����ֵ�ϼ�Ϊ36��Ԫ��

���������й�Զ���ս������

����ͨ���й�Զ���ս�Դ�ʩ,�ܽ���й�Զ���ս�Ծ���������������:

����(һ���Թ�ģ����Ϊս���ص�

�����й�Զ��ʱ�˵ز�ȡ������ֻ����������;�Ӫս��,��Ŀ��������ͨ����ģ���û�õͳɱ��ľ������ơ����ں��˵��Ե��г�������,�й�Զ��������Ĵַ�ʽ��ģ����,�ǵ�û�н����й�Զ���Ӫҵ�ɱ�,�������й�Զ�������ijɱ����ú;����Ϣ����,�γ��˾�ľ�Ӫ����,����������й�Զ��ծ���ۡ���ӪЧ�ʱ��ĺ����

����(��)�Բ�ҵ����Ϊս�Ե�������

�����ڵ�ǰ,Ť��Ϊ�й�Զ�����Ҫ�����й�Զ�������ٲ�ҵ������Ŭ�����ٿ����ȡ�Ļ����ֶΰ��������ʲ����������������Ƴɱ����������ߡ������´��ȡ�

�����ڶ��� ��ʿ�����ŵķ�չս��

����һ����ʿ�����ŵ�ս��Ŀ��

������ʿ����Ը����:“��ȫ��ó���д����̻�”����ʿ����ս��Ŀ����,��ʵ�˽�ͻ�����ҵ��,�ṩ����һָ������������,����Ӯ������,���ṩһ���ȶ���Ӯ���ķ�չ;���Ͻ��ͳɱ������Ч��,��Ա���ṩ���˷�չ�Ļ����Լ��м�����Χ�Ĺ�������;���ϴ���,��Ϊ�������ҵ����

����������ʿ�����ŵķ�չս�Ժ;ٴ�

����(һ)��ǿ��ս��

����1���չ��沢

������ʿ�����й����νϴ��ģ���չ�:һ������1999��,��8����Ԫ�չ���ʱȫ��ڶ���������乫˾һ������½��˾,�˴��չ�����ҪĿ���Ǽ�ǿ��Ӫ����,�����亽���ϴ�ĵ�λ��

������һ������2005��,��28����Ԫ�����40%�չ���ʱ�������������������滪���˴��չ�ʹ����ʿ�������������� 6m,�г�ռ���ʴ�12%Ѹ��������17%��

��������ʿ������,���˻�ȡ�������Ŀͻ���Դ����һ�������伯װ�����������ϴ��λ��,ҲΪ����ǿ��װ��������һ����ҵ��������������ʿ���ļ�װ������ҵ���������ս�Ե�Ԫ:��ʿ����½���¼�װ���������,��ʿ�������ṩ�ŵ��Ź�Ӧ������,��ATM��ͷ���ϼ�װ����ͷ��������װ�����䵥Ԫ����������ͷҵ�����ŵĻ�����ͨ���չ�������ǿ��װ����ֹ�ģ,�������Ӵ��������ģ����������ͷҵ��չ�����ṩ�����ͱ���,������Ԫ�ศ���,�Ӷ������ʿ��������װ�����估�����ҵ��ĺ��ľ����������ͬʱ,���εIJ����ɹ��ؽ����˴��ӵľ�Ӫ�ɱ�������,���б������չ�ǰӵ��Լ59�ҵ����д���,����ƽ������Ϊ3500TEU���ڵ�ʱ�촬�г���,����4000TEU�����ļ۸���7000����Ԫ����,������ʿ��������59��3500TEU�Ĵ�,��Լ�ԼΪ35����Ԫ(��ÿ��6000����Ԫ��),Զ���ڴ˴β����۸���˲�����,�����Щͨ���۶����´������䴬�ӵ���������˾,��ʿ�����д��ӽ�������Խϵ͵�ƽ�������۾ɳɱ������,������,��ʿ���Ĵ��ӹ�ģ������,�����ڷ�̯�����Ĺ����ɱ�,����Ҫ���ǿ������ù�ģ����,��߶Թ�Ӧ�̵��������,�����ڽ��ͺ��γɱ�(ȼ�͡���ͷ�����ѵ�),���Թ�������������������ģ�µľ������ơ�

������ʿ���չ���½����������,�������䳤�ڱ��ּ�װ�亣��ҵ���쵼��λ,Ѹ�������г���ȷ���ͳɱ��������Ƶ�ս����ͼ��[6]

����2�����ӹ�ģ

����2011����ʿ���뺫�������촬ǩ����57����Ԫ����10�������Ϲ�ģ������Ч������“3E”����װ�䴬��,��Ϊȫ����ҵ��ʷ��������촬������

��������Σ���г��ڶ��г���������ʣ�ĵ���,��ʿ�������������Ͻ�Ϊ����,���г��ݶ�ʹ��ӹ�ģ���Ѳ������������ơ���ǰ���˴��ڵ���ʱ��,�촬�ɱ��ϵ�,��ʿ��ѡ�������ʱ������ʹ��������ڿ��Ƴɱ���ͬʱ������ʹ�����Ϊ�������ģ����,����ÿ�������ƽ���ɱ���������̭�ɴ�,��������Դ�뻷���������潫�и��õı��֡�

��������Ԥ����ʿ����10�ҳ����ʹ������������ι����г��ݶ�,ͬʱҲ��ԶԶ�����뾺���ߵIJ�ࡢ������ߵĸϳ���

����3���ṩ���컯����

����2011�굱���еĺ�����ҵ���ڴ�۸�ս��ʱ��,��ʿ������ŷ�������Ƴ�“������ʿ��”����,��ʹ��70�Ҽ�װ�䴬�������ĸ��ۿ�(�й�������Ϻ����������������ǵĵ���������˹)��ŷ��������Ҫ�ۿ�(������¹�ص����¹��IJ���÷��Ӣ���ķ�����˹��)֮���ṩÿ�պ��߷���,����֤�ͻ�����������������⳥,����ʷ��ǰ�����ܼ�����Ϳɿ��Ը���װ�亽���г������µ���ҵ����

�����������,��ʿ�����ڲ��Ͽ��������г�����������ʿ����Ͷ����Ҫ�ֲ��ڷ�չ�й��Һ����������г�,�Ըۿ�Ͷ��Ϊ��,Ͷ����Ҫ����������������������������Լ����ޡ�Ŀǰ��ʿ���������ڳ���40�������ҵ���չ������ҵ��,����ҵ���ռ��˾��ҵ����10%��

����4�����˺�ȫ�����

�����ڹ�ȥ,��������ǿ����ʽ�ʵ������ҵӰ����,��ʿ���Ӳ����뺽������,ѡ����Ӫ���ߡ�����Σ��������,�����˹�˾Ϊ�������г���������۸�ս,���º��˷�һ���ٽ���Ϊ���ȶ��˼��߳�����,��ʿ����ʼЯ��ͬ��һͬѰ�Ҵٽ���ҵ�ɳ�����չ�����ߡ���һ·,��ʿ����“�۸�ս”��ʼ��ٸ�ߵ��ܺ���,�ٵ��������ȶ��۸�����Ӯ�����Ծ����г�����ij����ߡ�2013��,��������ǰ���İ��ֹ�˾һ��ʿ�������к����˺ʹ��,��������2014������ȳ������������ϵ������������ˡ��þٴ뽫ʹP3���˵ij�Ա�ڿ�������ߺ���ŷ�����ϵ������ݶ����40%,���ڿ�̫ƽ�����ϵ������ݶ�Ҳ��ռ22%�����䴬�ӵĵ�����ģ����Ŀǰ�г�ƽ��ˮƽ��15%~20%�����P3���˵ij�����ζ�Ű����г��ĸ�ֽ������ش�ı仯,���ֹ�ģ�ϵľ������ƽ�������G6���˺�CKYHE���ˡ�

����(��)һ�廯ս��

����1.�촬

������ʿ�����ų���֮��,Ϊ������˹�˾�����ʽ����صĴ�����������,��1918���ڵ������� Odense�����������β�ҵ�����Լ���Ͻ��Χ������ʿ�����µ����ݵ�һ�����,������ҵ�ڲ��Ĺ������ƴ����ⲿ�г�����,�����˽��׳ɱ�,�Ӷ�ӵ�п����Ӫ���ڲ������ơ�

����2��Ͷ����ͷ

����Ͷ����ͷ,һ�������ȷ����ʿ���Ĵ���ʱ�ɿ�;��һ����,������������Դ,����Ϊ�ۿ���Ӫ�ṩ�ȶ���Դ,ʵ���ȶ����ֽ���,������ͷӪ�˷���;�������ͷװж���Ǽ�װ��������ҵ��Ҫ�ijɱ�֮һ,����ͷ��Ͷ�ʿ���ʹ�ⲿ�����ڲ���,�����ڽ��;�Ӫ�ɱ���Ϊ��,��ʿ�����Ż���������ͷҵ��,Ŀǰ��ʿ������ͷ����鼰�����68�����ҡ�

����3���������Ƶ�������

������ʿ������ӵ���Լ���������˾,��ʹ����װж�����䡢ת�˹�����,�����γ���һ���ν����е�������ҵ����,ͬʱƾ����ǿ��ʵ����Ӱ����,��ʿ���ɶ�������ȫ���κλ������κλ��ֵ����估����Ҫ�����ǿ�������ʿ���ľ�������,�ڶ���������ǿ������������佨����������ϵ,����ʼҾ����˼�(IKEA)��˾,�Ϳˡ������֡����ϴ�˹�����ĸ���ҵ��ͷ,������ȫ�����������һֱ����ʿ�����������������ȫ��������,��������Ŀ���ʵʩ,��ʿ���������Ա�֤�Ӵ��ҵ��ͻ�Դ,���һ�����ͬʱ�õ�����������ЧӦ��

����(��)��Ԫ����Ӫս��

����������ҵ����Ч��ĸ߶Ȳ���Դ�ڸ���ҵ��Ӱ�����صĸ߶�����,��Щ���ذ����������ڡ����ι�Ӧ�̡�ȼ�ͼ۸�,����������Ԥ��ľ����ͼ�,��ȼ�ͳɱ����Ǻ�����ҵ�ɱ�����Ҫ���,һ��ռ���ܳɱ���1/3,�����ʿ��������ʯ�Ϳ���ҵ��ҵ��Ϊ��ʿ�������˷�������,ͬʱ�ֲ��ֶԳ��˺���ҵ�ĸ߲����Է���;��Ϊ��Ҫ����,��ʹ��ʿ���IJ�ҵ�����������µ���չ��

����������ʿ���ݺ��ҵ�����ֵIJ�������,��ʿ���۹��İ�ͼҲ�ڲ�����չ,���Ԫ���������쵽�����ۡ����ա����ϡ�����е�豸��ҽ���豸����IT��

������Щ������ҵ����һ���̶���ƽ�����������ŵ�ҵ��������

����(��)����ս��

������Ϊһ����Ӫҵ��Χ�㷺�Ķ�Ԫ�������˾,��������ʿ��ͨ�����ϰ�����������Ŀ,��Ͷ�����ķ��ں���ҵ����������������ʱ��ر��ʡ��Ⱥ������ҵ��ҽ�ơ����ա�n��ҵ�����������������ȫ�����,�����ʽ�������չ��Ӫҵ��2007��,��ʿ�����ŵ���Ҫҵ��ֻʣ���˺��ˡ��촬��ʯ�ͺ����ۡ�2009��8��,����Ҳ��������ȷ��̬:ŷ�����촬������2012����ʽ�ر�,������Ͷ����Ǵ����������Ƴ��ۡ���ʿ���������µİ�鱻��������,���е���һ�ж���Ϊ���������ҵ������ʿ��ʼ�ճ����Ÿ��ֿ��������ģ�ķ���,Ŀ���ǽ���������˦�ں��档

����������ʿ����ս������

����ͨ������ʿ����չս�Ժ�ս�Ծٴ�ķ���,�ܽ����ս�Ծ�������������:

����(һ)�Եͳɱ�Ϊս���ص�

������ȫ�����г���,�ͳɱ����ģ����ϢϢ��ء���ʿ��ͨ������;���ɹ���ʵ�ֹ�ģ����:һ,ͨ���������ͻ���Ч�ؽ��͵�λ����ɱ�,ʵ�����ڹ�ģ����;��,ͨ���ⲿ���������ҵ��̸��������Ʒ��ЧӦ,ʵ�����ڹ�ģ���á�

����(��)�Է�����Ϊս�Է���

��������Σ���ĵ���,ʹ�ú�����ҵ�����˿������̶�����Ρ���ʱ,��ȫ����ҵֻ��Լ50%���ʵ������,��ʿ����ȫ���æ����ŷ�������Ƴ���“������ʿ��”�ķ���“������ʿ��”��Ч��Э���ͻ����Ϳ��ɱ�,Ϊ�ͻ������ֵ,�Ӷ�������ͻ������ȶ��Ļ���ϵ��

�������ں����г��˼��ܾ����������ص�Ӱ��ܴ�,��ʿ���IJ��컯ս��,ʹ�����ܹ��ڼ��ҵ��г�������ƾ�������ľ���ʵ����ö���Ȩ,������˼۸�ս�Ķ��Ծ�����,�Ӷ���������ȶ������档����,��ս�Ծٴ뻹�����������ҵ��,�Ӷ���Զ��Ӱ���ŵ�ǰȫ����ҵ����Ӫģʽ��

����(��)���ʱ��ر���Ϊս�Ժ�����

�����ӹ㷺��Ԫ����ҵ�����������Ԫ,�ع���ʿ���Ķ�Ԫ��֮·,���ѷ�����ʿ��һֱ��Ѱ�Һ������µIJ�ҵ,Ҳ�ڲ��ϰ��������ʲ����Ŀ,��ʿ��ʼ�ս�����ر���ּ�᳹����,��Ͷ�����ķ��ں���ҵ�����������Ͷ�ʻر��ʡ�

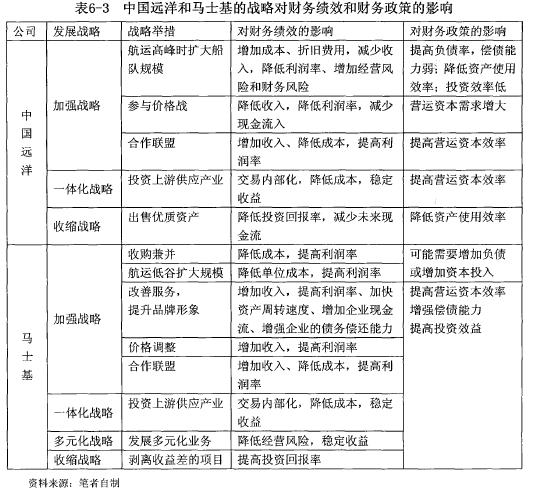

�����������й�Զ�����ʿ����ս������

����Ϊ���ڶ��й�Զ�����ʿ����ս����������,���߽��й�Զ�����ʿ����ҵ�������ս�Բ��ֺͲ���Ч�����ߵĶԱ�������ڱ�6-1�С�

����—�� ��ҵ��Χ����

������ͼ6-1��֪,����ҵ���ڲ�ҵ��“Ц����”�ײ�,�����������β�ҵ���˼�ѹ,�Ǽ�ֵ������������͵IJ���,��֮����н�ǿ�����Է���,Ϊ��ܷ��պͻ�ýϺ�������,��ҵӦ�������η�չ,ͨ�����ƻ���,�γɺ��ľ�������

�����й�Զ��רע�ھ�Ӫ������������ز�ҵ,���Ǿ���ͬһ���ڡ�����ȱ�ٷ����ڵĻ�����ҵ,����ڲ�ҵ���ڵȵ���ʱ,�й�Զ��δ�ܱ����ȶ���Ӫ,ҵ�������ϴ���ʿ��ͨ��Ͷ�����ι�Ӧ��ҵ��ʯ��,ʵ���ⲿ�����ڲ���,�ȿɻ���Żݵ���Դ,����Ӫ�˳ɱ�,ͬʱ�ֿ�Ϊ�亽�������ṩ��Դ,��������ͬʱ��ʿ����Ͷ�ʷ�չ�����ڵ�����ҵ��,��Ϊ��ҵ�Ļ�����ҵ����ҵ����Ժܺõ�“�Գ�”���˵������Է��ա�

�������� �ӷ�չս�Ե����γɕA������������

�����й�Զ��Ϊ��ʵ��“�������һ�����ۺ��Ժ������й�˾”�ķ�չĿ��,ѡ���������ٶ���ʤ��ս�ԡ�����,����ʱ�˵Ĵַ�ʽ��ģ����,ʹ���й�Զ��δ���γ��Լ��ľ�������,�������侭Ӫ��Ч�ڽ����ܡ�������,Ϊ�������г�,�й�Զ���ȡ�����Ӵ��������Լ��ͼ۲���,��Щ���մ����˳ɱ����õ����ӡ���ҵ�ڲ������Ľ�һ����ʣ��Ч�漱���»��IJ�������������й�Զ��ֻ�ܶϱ�����,�����ȡ�����������ʲ�������ս�ԡ�

������ʿ������ȫ��ó���д����̻�ΪĿ��,ʵʩ����ΪӪ��ս�Ծٴ�,�ڶ�Ԫ����ͬʱ,����ҵ�������¡�����������Ϊ��ҵ�ijɱ�������:��ȡ�沢�չ��ͺ��˵�ʱ�ڵĹ�ģ������ʵ�ֹ�ģ����;ͬʱͨ���������������������縲����,ʹ����ҵ���ڽ�����Դ�ɱ���Ͷ���������ģ����߷�������,�������,ʵ��ս��Ŀ���Ӯ�ľ��档���������Ϊ��ҵ�ı��ƶ���:ͨ��������һ“������ʿ��”ս�Ծٴ�,�ڲ���߾�Ӫ�ɱ���ͬʱ,ʵ���˲��컯����ս�ԡ����컯ս������ʿ���ں���������˥��ʱ��,����˿ͻ����ҳ϶ȺͶ���Ȩ�����,ͨ��һ�廯ս�������β�ҵ����,ʵ�����ⲿ�����ڲ���,���ȡ��Ԫ����Ͷ��ս����ƽ����ҵ����,��Ҳ����ʿ����Ϊ���ļ�װ��������乫˾�ں������Ƽ���Ļ���������ά�ּ��Ų���������ӯ���ķ�����ͨ��һϵ�е�ս�Ծٴ�,��ʿ�����ϵ�����������Ʒ��Ӱ��������ҵ��λ,����������ԶԶ��˦������

���������Ӳ���Ч�Ͳ�����������

�����й�Զ�����ʿ����ͬ��ս�Բ���,����������˾�ľ�Ӫ����������Ʒ�ʡ����˳ɱ��Լ����������ʵ��о��ࡣ�й�Զ�����ʿ������Ӫҵ���ж��м�װ�亽��,���ͨ���Ƚ����ǵ�����ģʽ,�ɸ�������չʾ��ͬ��ս�Զ������Ч��Ӱ�졣��װ�亽�˵������ɵ���TEU���롢������ģ�Լ�������ת�������������걨��¶,��ʿ���������ģ�Ӵ�,����TEU����Զ�����й�Զ��,��2012��Ϊ��,��ʿ����TEU����ߴ�9075Ԫ,���й�Զ���Ϊ5003Ԫ��Ϊ���ڱȽ�,��6-2��ʾ���й�Զ�����ʿ���ĵ�TEUƽ�������������ת�ʡ�

�����ɱ�6-2���Կ������ҹ�˾��ͬ������ģʽ:��ʿ�����˵�����ģʽ�Ǹߵ�������+��������ת��,���й�Զ��װ�亽�����ǵ͵�������+��������ת�ʡ�����һ���̶��Ͻ����˶���ë���ʲ���ԭ��:ͬ�ȹ�ģ����ʿ�������˸��������,��ͬ�������ģ��,�й�Զ��װ�亽�˲����˸���ijɱ�,���й�Զ���Ӫҵ������ٶ�Ӫҵ�ɱ�ȴ������������Ϊ��װ����ת�ʸ�,��ô���������صı䶯�ɱ������,���缯װ�����ͷװж�ѡ�װж���˷ѡ��Ѵ�ѵȡ�

�������뼰�ɱ���һ��һ�������������������ģʽ��ӯ���ľ���졣

������6-3��ʾ�й�Զ�����ʿ����ս�Ծٴ�������Ч�Ͳ������ߵ�Ӱ�졣

����ͨ����6-3��չʾ,���Կ����й�Զ���ս�����������������ں��˸߷�ʱ�ڽ��д��ģ����,���������������ŵ���̬����δ���������ƵĴ����жϡ��Լ����Ӿ��õ����з�����ֱ�ӹ�ϵ����һ����ʱ�˵�ս�Ծٴ������������һ��������һ������������Ӧ,����ʹ�й�Զ��վ�������±��ϡ�

�����ֽ�����ҵ��������,�����ȶ����ֽ�������ҵ��ǿ���ŵı�֤�����ڸ߹̶��ʲ�Ͷ�������,����ҵ���κ�ʱ����ֽ���ؽ��ġ�������ҵ����ǿ���ڵ���ҵ,�˼۵ľ��Ҳ�����ʹ������ҵ��Ӫ�ֽ�����ƽ��:���г����ڸ�λʱ,������ҵ�ľ�Ӫ�ֽ����ϳ���,���ײ���Ͷ�ʳ嶯;���г����ڵ�λʱ,������ҵ�ľ�Ӫ���ֽ����������ָ���,��ҵֻ��������ծ���߱��������ʲ��������ֽ���������ں��˸߷�ʱ�ڽ��д��ģ���ʲ����Ž�����һϵ�еIJ�������:

������һ,�ɱ�����֧�������벻ƥ�䡣�����г����ڵ�ʱ������������ʣ,��������������δ�ܲ���Ͷ������,������������ʼ�����۾ɷ���,ʹ�óɱ�֧�����ӡ�������ծ���ʲ�������,��ҵ����Ϣ����Ҳ�����վ��������ͬʱ,�˼۵��µ�������Ӫҵ������»����ɱ�����֧�������Ӻ�Ӫҵ����ļ���,����Ӱ�����й�Զ���ӯ�����������������Լ��ʲ���ʹ��Ч�ʡ�

�����ڶ�,����߷����ҵ������ӡ����ڴ�����������ͺ���,�й�Զ��߷�ʱ�ڶ���Ĵ����������ں��˵�ʱ�ڽ���,�⽫�Ӿ��й�Զ���ֽ����IJ�ƥ�䡣

��������,��������뾭Ӫ����δ��������䡣���ں�����ҵ�Ĺ̶��ʲ�ռ���ʲ��ı����ϸ�,��˺��˱������нϸߵľ�Ӫ����,Ϊ�����ܷ���,��Ӧѡ���ծ�ʵ��ʱ��ṹ���������Ͳ�����ա�Ȼ����Ϊ���ؿ���,�й�Զ����ʱ�������������,Ϊ�˳���ծ���ά����ҵ���ճ���Ӫ�,��ҵ���ò��ȡ�߸�ծ����,�Ӵ��˲�����ա�

��6��S��磨�й�������˾���컯����ս��ʵʩ������һ�½ڵķ���˵��������S��磨�й�������˾��˵�����컯����ս�Ը��ʺϹ�˾��ʵ����������컯����ս�ԣ�����ϸ��Ϊ�ⲿ���컯���ڲ����컯�����ڲ��컯���ⲿ���ж���Ҫȡ���ڸò����Ƿ����...

ժҪ����ȫ������һ�廯,ʱ��Ҳ������Ƭ��,�����齨������ʱ��ط����ͻ�ȡ��Ϣ,��������������,�ֻ��ս����û���Ŀǰ�ֻ����ڳ�Ϊ���ͨ�����֡����������ס�ѧϰ�ȱز����ٵ�����,���������ֻ������Դ�ͬʱ,������ͨ����Ӫ����������ռ�����½���...

ժҪ�����й��������ĸ��ٷ�չ������Դ�������������ӣ����ڴ�ͳ��Դ���������Լ��������������ͻ�����Ի����Ϳ�����Ϊ���ʵ�����Դ��ҵ������������Դ��ҵ�ķ�չ�����ҹ�������Դ��Ӧ��ϵ����Ч�����ֶΣ�Ҳ�ǻ�����������̬��������Ҫ�ֶΣ���Ŀǰ��...

ժҪ���ž���ȫ���̵ļӿ죬һ����־��ȡ�ó�Զ��չ�Ľ��ڹ�˾���뽫�䴥���������г�Ѱ�����չ����Щ���ڹ�˾�ڿ�չ�����Ӫҵ��ʱ�������ɱ���ز��ñ��������ԣ������������������ʲɹ����������˲ű�������Ʒ����Ӫ����������Ӫ�����������ȡ�...

��4���й�����ҵ����״�ʹ�����������������������й����ü��й�����ҵ��������ս������ʮ�������й����þ��ܾ���GDP������������������û�н������Ƶ����г�Ϊ�������Դ����ϵͳ���Ӷ������Դ�˷Ѽ���Դ�ķ��䲻��������ɲ�ҵ��չ��ƽ�⣬��ҵ��...

�ڶ����й�Զ�����ʿ���Ļ��������һ���й�Զ��Ļ������һ���й�Զ����(һ)��Զ������Զ�������ҹ����ʺ�����ҵ����ͷ��,1961�굮��,������50��ķ�չ,��Զ���ȷ�չ��Ϊ���ӹ�ģ�Ⱦ�����ǰ�С�Զ���߸���ȫ��Ŀ������������ҵ����,��Ѹ��ȷ��...

��2��ȫ��ͭ����Դ�ֲ����й�ͭ�����������2.1ȫ��ͭ����Դ�Ĵ����ͷֲ���ǰ��ȫ����̽����ͭ��Դ������ԼΪ9.4�ڶ֣��������пɹ����ɵĴ�����Ϊ4.7�ڶ֡�ͭ��Դ�ķֲ��dz������⣬ȫ��Χ��ͭ�Ľ�����Դ�����ﵽ1ǧ������Ϲ�ģ�Ĵ���ͭ��ɽ...

ժҪ���ž��õķ�չ���ҹ�ˮ�罨���г��Ѿ����ֹ��������������г������������Ȼ������ͬʱ���ܾ���ȫ��Ӱ�죬������ˮ���г����ϳ�Ϊ��Ȼ���ƣ�����ˮ�罨��ʩ����ҵ���ڹ��ں����г�ֱ���������ͬ����ҵ�ļ��Ҿ�������Թ���ͬ�У��ҹ���ˮ�罨...

1���������й�������ó��֮֯���ҹ�ҽ���г����پ��ת��ѹ����������¶�λҽԺ�ľ�Ӫ������֣�����ҽ����ҵ���ڴ��ڵĴ�ͳ�ײ�������Ҫ����ʵ���塣�ҹ�����ҽ����ҵ������ֽ�������������г������ƶ�ȷ��֮����ҽ����ҵ�Ļ�����������ǹ�����ռ...

3.4�й�������ά��ҵ��չ���������Ȼ�ҹ�������ά��ҵ�õ��˽Ϻõķ�չ����ҵ����ˮƽҲȡ���˺ܴ�Ľ������������뷢����ұȽ���Ȼ���ںܴ�IJ�ࡣ��ҵ��Ȼ�������������ì�ܣ����б��������¼������棺3.4.1��Ʒ��������Ŀǰ���ҹ�������ά��ҵ...