mba战略管理论文

3.2 浙江电力市场运行情况

因电是不可存贮商品,所以要了解浙江电力市场的运行情况,必须充分认识浙江用电情况,淮浙煤电的供电区域为浙江电网。下面就浙江用电情况进行逐一分析:

3.2.1 2013 年浙江用电情况

2013 年整个国民经济总体平稳,华东电网用电市场呈“前低后稳”态势。浙江电网全年用电 3453 亿千瓦时,同比增长仅为 7.55 个百分点。浙江电网新增装机容量为160 万千瓦,浙江电网统调机组总装机容量为 4325 万千瓦,而其中火电占 95.45%.华东电网直调“皖电东送”装机容量为 956 万千瓦,本文研究的淮浙煤电隶属华东电网直调浙江的火电装机容量。

2013 年用电量增长为 7.55 个百分点,对比分析近 4 年用电量增速(见图 3.5),2013年浙江省采取了一定经济措施,用电量有企稳回升趋势,但是与 10 年度、11 年度两位数的增长速度相比尚有一定差距。最新情况是 8 月浙江用电量首现负增长,预计全年用电量 2014 年与 2013 年基本持平。

对于 2013 年而言,根据输入浙江电网的华东电网统调装机容量 956 万千瓦,加上浙江电网统调机组总装机容量为 4325 万千瓦,共计为 5281 万千瓦总装机容量。若由统调装机容量来提供电量,利用小时为 6539h,也即配套浙江省装机容量已能满足浙江社会用电需求且有盈余,平均到各发电企业负荷率为 74.65%.所以从供需情况分析,社会用电并不紧张,发电装机容量有一定盈余。

就华东电网言,区域内装机容量是电力供需平衡的主要方面,要重视的是送往华东电网浙江区域的电量,如 2013 年溪洛渡水电送浙江 55 亿千瓦时、三峡电量约 54 亿千瓦时、川电东送约 28 亿千瓦时、大西北送浙江约 13 亿千瓦时。除了皖电东送项目外,送浙江的电量上述各部分约占全年浙江用电的 4%强。尤其是溪洛渡水电站总装机容量为 1386 万千瓦,从 2014 年开始陆续建成投产发电,其总装机容量约占目前浙江现有装机容量的 32%强,水电的低价优势对浙江电力市场冲击不可小看。

2013 年浙江电网最高负荷为 5452 万千瓦,同比增长为 5.55%,与浙江电网统调装机容量相比,在一些特殊时段如迎峰度夏全网供需稍紧,但这只是极个别的时间段,绝大多数时间段是有盈余的。这从发电利用小时可以分析得到,2013 年华东电网统调机组平均利用小时数仅为 5143 小时,折算后全年火电机组负荷率仅为 58.71%,大致情况华东电网发电企业差不多一半机组发电,另一半机组停运。浙江电网统调机组平均利用小时数为 5229 小时,好于整个华东地区,提示浙江经济对用电支持相对较好。

根据预测,2014 年浙江电网最高负荷预计为 6100 万千瓦,电力新增装机容量浙江为 571 万千瓦,华东区区外来电已确定到浙江为 1806 万千瓦,高峰可调出力为 4481万千瓦,基本平衡。随着社会用电需求增长速度放缓,浙江省内装机容量和外部输浙江电量强劲增长,对于淮浙煤电而言,分摊到本企业具体发电机组利用小时将不增反减。

3.2.2 2014 年浙江用电情况

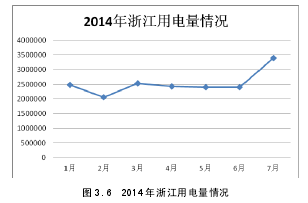

图 3.6 显示 2014 年前 7 月浙江省内用电情况,从曲线可以分析得出,首先月用电量基本维持在 250 亿度左右;其次 2014 年 2 月受春节放假影响,用电量偏低 50 亿度左右;最后,2014 年 7 月因迎峰度夏影响,用电量高出常值 100 亿度电。从图示情况分析,浙江用电情况总体归纳为“平稳”两字。月用电量反映了目前各行业的需求情况,但没能反映出同比情况,无法看出纵向变化情况,因此需要引入同比情况,见下图。

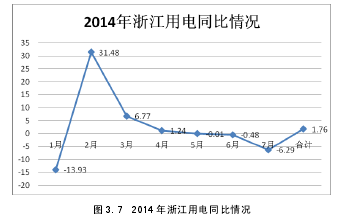

图 3.7 分析得到,一、1 月、6 月、7 月三个月显示为负增长,其余 2 月、4 月、5 月显示为正增长。二、负增长的几个月份尤其以 2014 年 1 月负增长最为明显,达到-13.93%,到 6 月又步入负增长,显示为-0.48%,到 7 月负增长进一步扩大达到了-6.29%,提示全年浙江省全社会用电量增长乏力。三、增长强劲的 2 月份,为春节期间,得益于第二产业的强劲增长,第二产业增长达到惊人的 52.80%.四、负增长非常明显的 1 月份,受累于第二产业,第二产业增长速度仅为-19.76 %.负增长较明显的 7 月份则主要受累于第二产业和第三产业的增长乏力,其中第二产业增长为-5.38 %第三产业增长-6.39 %.五、前 7个月浙江社会用电量同比略有增加约为 1.76%.

鉴于第二产业及第三产业的增长乏力,提示工业及服务业增长势头偏弱,若下半年的用电情况不能得到改善,则发电形势不容乐观。上图揭示了浙江社会用电同比情况,目前浙江的供电形势,火电为主、水电次之、核电装机容量最少。火电机组占比高达 95.45%,有必要对浙江火电供电情况进行分析。

3.2.3 2014 年浙江火电供电情况

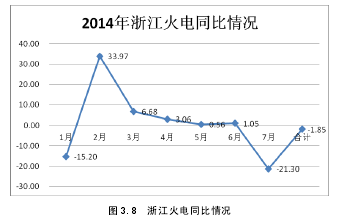

作为燃煤火电供应者的淮浙煤电,更有必要对浙江火电同比情况进行研究,如图3.8.根据经信委火电统计数据制图如下

图 3.8 数据表明,首先,直到 7 月份,火电上半年为负增长,增长速度为-1.85%,换言之,火电供电的份额在减少。其次,7 月份的负增长达到-21.30%,严重偏离浙江社会用电的负增长速度-6.39%,提示气候异常,夏季雨水充沛导致,水电挤占了火电装机容量,另一方面从侧面说明了溪洛渡水电(四川与云南交界处的金沙江流域水电站,其装机容量仅次于三峡水电)对浙江电力市场冲击明显。最后,火电负增长较大的1 月份为-15.20%,基本与浙江用电的负增长速率一致,同时期浙江用电的负增长也达到了-13.93%点,两者相近排除气候原因导致的负增长,表明确系经济负增长所致。

火电同比情况说明,在浙江社会用电量同比略有增加约为 1.76%的前提下,而前 7个月浙江火电供给相反同比减少了约 1.85%,另一侧面反映了火电发电形势的严峻性,同为火电机组的淮浙煤电所占份额及相对应利用小时同步下降。

对于整个华东电网而言,目前各电源侧所发的电价基本按行政定价和定量原则执行,较小一部分采用市场竟价上网。以淮浙煤电而言,计划部分 2012 年约占 92.94%,2013 年约占 92.85%,据此测算 2014 年市场竞价部分大致占 8%左右。也就是说计划电占九成以上比例,因此必须确保计划电,力争市场电,才能保证淮浙煤电的市场份额。

综上所述,淮浙煤电发电形势看低,如何争取有利时机发好电,稳发计划电,力争市场电,努力提高机组利用小数,提高主营业务收入是必然的战略选择。

第三章市场分析和竞争性分析及销售策略本章从市场环境、DL市房地产市场进行了探讨,并对CC项目进行了综合的分析,以期为投资决策提供依据。3.1市场环境分析自2008年以来,各种针对房地产的调控政策层出不穷,业界为区别冠以国五条、新国五条等予以...

第三章健身器材市场及竞争环境分析为了更好规划公司的发展战略,需要对健身器材产业的市场及竞争环境深入研究调查,通过分析健身器材产业的市场现状及特点,并研宄市场竞争环境,从而发掘进入市场的机会,实施正确的差别定位,为公司发展战略及实施提供理论指导...

结论四川名山是世界认同的茶源地,具有非常适宜好茶生长的一直未被破坏的原生态自然环境,也是中国产量最大的绿茶源产地,产业能量巨大。然而长期以来,中国茶产业受小农经济限制,基础薄弱,落后于世界先进国家。随着商品经济的发展,中国茶叶正在由传统...

因我国人口基数大,所以老年人口快速增加,加之,独生子女政策后续效应凸显,传统的家庭养老难以为继,而单纯依靠国家养老,无论经济上和能力上都无法保障如此巨大的养老需求,我国养老问题面临巨大挑战,成为关系每个家庭每个人切身利益的重大民生问题。...

第三章市场分析第一节发达国家宠物行业分析以美国为例。从上个世纪80年代开始至今,美国宠物产业经历了迅猛的发展,产业规模从1998年的230亿美元发展到2013年的560亿美元。2013年美国人在购买各种游戏上花费了153.9亿美元。作为全球最大的电影产业国家,...

1绪论1.1选题的背景1.1.1中国二手车市场地位重塑中国汽车市场长期以来一直以资源短缺为主要表现特征,市场的运行走向主要依赖供给情况的改变,正是由于这样一种情况,造就了我国汽车市场自上世纪80年代以来在新车市场出现的历次井喷行情;也正是这些井喷行情...

2.2GH物流公司市场环境分析GH物流公司的市场具有区域性、单一性两个特点。GH物流公司是隶属于省国资委的全资子公司,在公主岭范家屯镇现拥有4个单体库房,仓储面积近8万平方米,是为一汽国际物流集团服务的最大的国产化汽车零部件仓储中心,是吉林...

在全球日益激烈的市场竞争环境下,竞速公司也感到了巨大的竞争压力和威胁。如何根据企业自身情况和行业状况制定合适的企业发展战略成为竞速公司不得不审慎考虑的一个重要问题。...

3.3安徽省煤炭市场运行情况3.3.1安徽的煤炭资源情况作为华东地区最大的煤炭生产省份,安徽省煤炭资源比较丰富,煤炭储量位居全国第六。安徽省位于我国东南部,呈南北长条状,横跨长江和淮河。全省煤炭资源主要分布在淮南煤田和淮北煤田;其次为皖南煤田...

第四章河南HT公司海外市场进入模式的实施与建议第一节河南HT公司海外市场进入模式的实施依照以非股权模式迅速进入目标海外市场,以股权模式深入目标海外市场,以结合了股权和非股权模式的混合模式管理和深耕目标海外市场的原则进入及经营海外市...