摘 要

在我国经济新常态背景下,国内经济运行处在“三期叠加”的阶段,经济形势变得越来越复杂。近年来,据国家统计局的统计数据显示,我国财政收入增长率逐年下降;与此同时,随着我国城镇化进程的不断加快,我国基础设施投资增长率呈现波动上升趋势。为应对 2008 年的全球金融危机,我国实施扩张性财政政策和货币政策,地方政府加大了基础设施的投资建设。2012 年以来,我国基础设施投资增长率超过财政收入增长率,我国正面临不断高涨的投资需求同经济下行的矛盾,仅仅依靠财政收入将难以满足基础设施投资需求。

为应对我国不断高涨的基础设施投资需求和经济下行的双重压力,地方政府通过划拨土地、股权等资产,组建城市建设投资公司,建立地方政府融资平台进行融资建设,导致地方政府债台高筑,地方政府债务压力日益剧增。为缓解地方政府债务压力,2014 年 9 月,国务院印发了《关于加强地方政府性债务管理的意见》(国发[2014]43 号),以此规范地方政府举债融资,与此同时,大力推广政府与社会资本合作模式(即 PPP 模式)。自 2015 年以来,PPP 模式在全国范围内广泛推广开来,PPP 模式作为一种新兴创新机制为地方政府融资建设提供了新的路径,传统意义上由政府提供的基础设施和公共产品或服务转为由政府和社会资本合作提供。

近几年,国家发改委和财政部相继发布了一系列鼓励社会资本参与基础设施建设的文件。通过设立 PPP 基金、PPP 奖补资金以及 PPP 项目税收优惠政策,我国 PPP 模式得以迅速发展,项目数量和项目规模也空前增长。但是,由于我国PPP 模式发展起步较晚,虽然近几年大力的推广,可依旧无法掩盖实践经验不足、发展不充分的现实问题,仍然存在民间社会资本参与率较低、项目落地率较低等问题。究其缘由,不难发现,PPP 领域相关税收政策体系的不完善和税收条例的碎片化与零散性等因素,是阻碍 PPP 模式的发展重大原因,如何建立有效的税收政策体系支持 PPP 模式的发展,特别是构建系统化、全面性的 PPP 项目全生命周期的税收政策,对我国 PPP 项目全生命周期的稳定、健康、快速的发展具有重要意义。

关键词: PPP 项目;全生命周期;税收政策。

Abstract

Under the background of China's new economic normal, the domestic economic operation is in the stage of “three-phase superposition”, and the economic situation becomes more and more complicated. In recent years, according to the statistics of the National Bureau of Statistics, the growth rate of China's fiscal revenue has been declining year by year. At the same time, with the accelerating urbanization process in China, the growth rate of China's infrastructure investment has shown a volatility. In response to the 2008 financial crisis, China has implemented expansionary fiscal and monetary policies, and local governments have increased infrastructure. Construction investment. Since 2012, China's infrastructure investment growth rate has exceeded the fiscal revenue growth rate. China is facing the contradiction between rising investment demand and economic downturn. It is difficult to meet infrastructure investment demand simply by relying on fiscal revenue.

In response to China's rising infrastructure investment demand and economic downturn, local governments have set up urban investment companies by allocating land and equity assets, and established local government financing platforms for financing construction, resulting in high local government debt. In order to alleviate the pressure on local government debt, in September 2014, the State Council issuedthe “Opinions on Strengthening Local Government Debt Management” (Guo Fa [2014] No. 43) to regulate local government debt financing, and at the same time,vigorously promote Government and social capital cooperation model (ie PPP model).Since 2015, the PPP model has been widely promoted nationwide. The PPP model as a new and innovative mechanism has provided a new path for local government financing. In the traditional sense, the government-provided infrastructure and public goods or services have been converted to Provided by government and social capital cooperation.

In recent years, the National Development and Reform Commission and the Ministry of Finance have successively issued a series of documents encouraging social capital to participate in infrastructure construction. Through the establishment of PPP funds, PPP award funds and PPP project tax incentives, China's PPP model has developed rapidly, and the number of projects and project scale has also grown at anunprecedented rate. However, due to the late development of China's PPP model,despite the vigorous promotion in recent years, it is still unable to cover up the practical problems of insufficient practical experience and insufficient development.There is still a low participation rate of civil society and low project landing rate.problem. The reason is not difficult to find that the imperfect tax policy system in the PPP field and the fragmentation and fragmentation of tax regulations are the major reasons hindering the development of the PPP model. How to establish an effective tax policy system to support the development of the PPP model In particular, the construction of a systematic and comprehensive PPP project life cycle tax policy is of great significance to the stable, healthy and rapid development of the PPP project life cycle.

Keywords: PPP project; Whole Life Cycle; Tax Policy。

1 绪论

1.1 研究背景和意义。

1.1.1 研究背景。

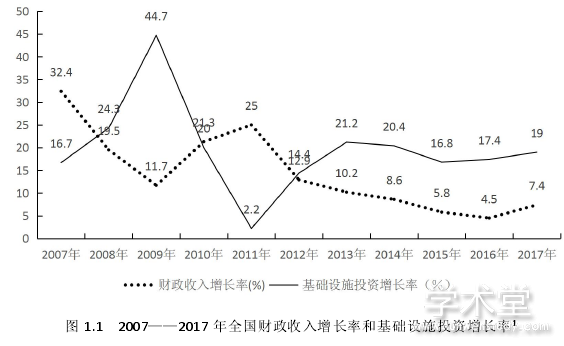

在我国经济新常态背景下,国内经济运行处在“三期叠加”的阶段,国内经济形势变得越来越复杂。近年来,据国家统计局的统计数据显示,我国财政收入增长率逐年下降。如图 1.1 所示,虚线表示我国财政收入增长率,实线表示我国基础设施投资增长率,图中描绘了 2007 年至 2017 年我国财政收入增长率和基础设施投资增长率的变化情况。总体上看,我国财政收入增长率呈下降趋势,2007年增长率最高,达到 32.4%,2017 年增长率 7.4%,较往年偏低,其中 2009 年至 2011 年存在较小幅度的波动。另外,在基础设施投资增长率方面,2007 年至2011 年波动明显,2011 年后呈现持续上涨趋势,自 2012 年以来,我国基础设施投资增长率超过财政收入增长率,且保持高于 10%的差额增长。我国正面临着基础设施建设投资需求的不断增长同国内经济下行和财政收入不足的矛盾,仅仅依靠财政收入将难以满足基础设施投资需求。

为应对我国不断增长的基础设施投资需求和经济下行的双重压力下,地方政府通过划拨土地、股权等资产,组建城市建设投资公司,建立地方政府融资平台进行基础设施建设融资,从而导致地方政府债台高筑。据国家审计署的统计数据显示,2008 年我国地方政府债务余额为 1.75 万亿元,2009 年较之增长 61.92%,截至 2018 年底,全国地方政府债务余额 18.39 万亿元,其中, 地方政府一般债务余额 10.99 万亿元, 地方政府专项债务余额 7.39 万亿元2。为控制地方政府债务性规模,缓解地方政府债务压力,国务院于 2014 年 9 月发布了《关于加强地方政府性债务管理的意见》(国发[2014]43 号),以此规范地方政府举债融资,并大力推广政府与社会资本合作模式(Public Private Partnership,下文简称“PPP 模式”)。自 2015 年以来,PPP 模式在全国范围内被广泛推广开来,PPP 模式作为一种新兴创新机制为地方政府融资建设提供了新的路径,传统意义上由政府提供的基础设施和公共产品或服务转移到政府和社会资本合作提供。运用 PPP 模式,社会资本通过参与基础设施投资建设,减轻了财政负担,提高了公共产品服务质量和社会福利水平。

近年来,国家发展和改革委员会和财政部相继发布了一系列鼓励社会资本参与基础设施建设文件。例如,《关于推广运用政府和社会资本合作模式有关问题的通知》(财金[2014]76 号)3阐述了政府和社会资本合作的意义,为政府和社会资本方合作指明了方向;《关于印发政府和社会资本合作模式操作指南(试行)的通知》(财金〔2014〕113 号)4为政府和社会资本合作提供了实操蓝本;《财政部关于实施政府和社会资本合作项目以奖代补政策的通知 》(财金[2015]158号)5提高了社会资本方参与 PPP 项目的积极性。通过设立 PPP 基金、PPP 奖补资金以及 PPP 项目税收优惠政策,我国 PPP 模式在近几年得以迅速发展,项目数量和项目规模也得以空前增长。从 2014 年以来。我国 PPP 项目对基础设施建设的投资贡献率逐年增加,其投资金额占固定资产投资的比重也在逐年上涨。从财政部 PPP 中心的数据显示,截至 2018 年 9 月 30 日,纳入全国 PPP 综合信息平台项目管理库的 PPP 项目共有 8295 个,项目入库金额达 123,605.83 亿元。

6但是,由于我国 PPP 模式发展起步较晚,虽然近几年大力的推广,可依旧无法掩盖实践经验不足的现实问题,目前我国 PPP 模式仍存在许多不足之处。截至 2018 年 9月,PPP 项目落地率仅为 32%,在全国 PPP 项目中,社会资本属于国有企业性质的占比超过 50%,说明了民间社会资本参与度依旧不高的问题。究其缘由,不难发现,PPP 领域相关税收政策体系的不完善和税收条例的碎片化与零散性等因素,是阻碍 PPP 模式的发展重大原因,如何建立有效的税收政策体系支持 PPP模式的发展,特别是构建系统化、全面性的 PPP 项目全生命周期的税收政策,对PPP 项目全生命周期的稳健高效发展具有重要意义。基于我国目前 PPP 模式发展现状和现行税收政策实施状况,本文主要通过以下几个方面展开研究:目前我国PPP 项目全生命周期税收政策实施现状及存在问题;国外如何运用税收政策支持PPP项目全生命周期的发展,对我国 PPP 项目全生命周期的发展有何种借鉴意义;如何优化我国 PPP 项目全生命周期的税收政策体系等。

1.1.2 研究意义。

近几年,随着我国城镇化进程的不断加快,基础设施建设的投资需求持续高涨。从传统意义上公共产品与服务供给来看,单纯依靠政府一手操办势必将增加政府的投资压力。另外,虽然前期通过国有企业组建的融资平台获得融资渠道,再到真正意义上获得国家授权地方政府发行债务的权力补给等措施,依旧弥补不了政府长期累积的债务缺口和公共产品供给压力,以致出现人民日益增长的公共产品和服务的需求与财政资金供给不足的强烈矛盾。为解决好这一矛盾,党的十八届三中全会明确提出,“要处理好政府与市场的关系,加快转变政府职能,让市场在资源配置中起决定性作用;深化投融资体制改革,允许社会资本通过特许经营等方式参与城市基础设施投资和运营。”

7在此背景下,PPP 模式被推广开来,通过政府与社会资本合作的方式参与基础设施和公共服务领域投资建设,社会资本方的加入,将缓解政府债务压力、加速职能转变、有效降低财政压力和风险压力。传统意义上由政府提供的基础设施建设项目通过引入 PPP 模式,既可以使政府和社会资本方的各自优势得以有效发挥,还可以提高供给效率,满足社会对公共产品及服务的需求,有效推进国家治理体系和治理能力现代化建设。

1. 现实意义。

我国引入 PPP 模式参与公共产品和公共服务的供给已有多年,但是,实施效果要达到理想状态依旧任重道远。从 2014 年至 2017 年,财政部陆续启动了四批国家示范项目,从 2014 年首批 80 个示范项目到 2017 年 396 个示范项目,不管是项目数量和项目投资领域,还是项目投资金额以及项目落地率都在逐年扩大和上升。截至 2018 年 6 月底,前四批 PPP 示范项目共计 1009 个(不包括已清理的示范项目),落地率达 85.8%(无移交阶段项目);但是,在签约落地项目中,超过半数签约的社会资本方属于国有企业,私人资本参与度相对较低。另外,同期全国 PPP 项目中落地率却仅为 47.3%,远低于示范项目落地率,这说明我国大力推行的 PPP 模式并未达到预期效果。

剖析其中缘由,不难发现,我国大力推行的 PPP 模式还没有同 PPP 领域的税收政策体系形成有效匹配,或者说,我国现有的税收体系还未能跟上 PPP 模式快速发展的要求。税收作为调节社会收入分配的重要一环,是经济发展的润滑剂和调节器,良好的税收政策将会直接影响到社会资本的投资行为和投资预期收益,进而影响社会资本投资决策。现行的税收政策已不再完全适用 PPP 模式的发展要求。近几年相继推出的支持 PPP 模式发展的税收政策的碎片化和零散性以及税收优惠的范围和力度终究只是势单力薄,关于 PPP 模式的税收政策至今还未形成一套成型体系。本文通过分层次、系统化研究分析我国 PPP 项目全生命周期税收政策,剖析其中存在的问题,并提出优化税收政策的改革方案与建议,以期为我国PPP 模式以及税收体系的完善有所裨益,真正实现经济新常态下新型创新机制带来的经济效用。

2. 理论意义。

传统的公共产品与公共服务的供给是由政府部门负责提供,由于我国经济结构的转变和城镇化建设的必然要求,为缓解政府提供公共产品和服务的供给压力和解决好政府历史累积下债务难题,通过引入 PPP 模式将是可行之选。该模式结合了政府部门和社会资本的优势,通过政府部门和社会资本形成利益共享、风险共担的合作伙伴关系,有助于提高公共产品与服务的供给效率,有助于缓解政府债务问题。本文通过解析 PPP 项目的概念、属性、特征以及运作机理,分析税收政策促进 PPP 项目全生命周期发展的必要性和可行性,在借鉴国外典型国家在PPP 项目全生命周期的税收政策的成功经验基础上,结合我国国情,为我国政府采用税收政策推广中国化 PPP 模式提供理论依据。

【由于本篇文章为硕士论文,如需全文请点击底部下载全文链接】

1.2 国内外文献综述

1.2.1 国外文献综述

1.2.2 国内文献综述

1.3 研究内容与方法

1.3.1 研究内容

1.3.2 研究方法

1.4 创新点与不足

2 PPP 模式理论概述

2.1 PPP 模式定义及内涵

2.1.1 PPP 模式的定义

2.1.2 PPP 模式的特征

2.1.3 PPP 模式的付费机制

2.1.4 PPP 模式的分类

2.1.5 PPP 模式适用领域

2.2 PPP 模式基本框架及运作流程

2.2.1 PPP 模式基本框架

2.2.2 PPP 模式运作流程

2.3 PPP 模式的理论基础

2.3.1 公共产品理论

2.3.2 政府失灵理论

2.3.3 委托代理理论

2.3.4 生命周期理论

2.4 PPP 项目全生命周期与税收政策关联性分析

2.4.1 税收政策支持 PPP 项目全生命周期发展的必要性分析

2.4.2 税收政策支持 PPP 项目全生命周期发展的可行性分析

3 我国 PPP 项目运行现状及全生命周期的税收问题

3.1 我国 PPP 项目运行现状

3.1.1 我国 PPP 发展历史追溯

3.1.2 我国 PPP 发展取得初步成效

3.2 我国 PPP 项目全生命周期的税种梳理

3.2.1 PPP 项目公司成立阶段

3.2.2 PPP 项目建设阶段

3.2.3 PPP 项目运营阶段

3.2.4 PPP 项目移交阶段

3.3 我国 PPP 项目全生命周期的税收政策现状

3.3.1 PPP 项目公司成立阶段的税收政策现状

3.3.2 PPP 项目建设阶段的税收政策现状

3.3.3 PPP 项目运营阶段的税收政策现状

3.3.4 PPP 项目移交阶段的税收政策现状

3.4 我国 PPP 项目全生命周期现行税收政策存在的问题

3.4.1 PPP 项目全生命周期税收政策缺乏统一性

3.4.2 PPP 项目全生命周期税收政策优惠力度不足

4 国外 PPP 项目全生命周期税收政策经验借鉴及启示

4.1 国外 PPP 项目全生命周期的税收政策

4.1.1 PPP 项目公司成立阶段

4.1.2 PPP 项目建设阶段

4.1.3 PPP 项目运营阶段

4.1.4 PPP 项目移交阶段

4.2 国外 PPP 项目全生命周期税收政策主要经验及启示

4.2.1 所得税优惠政策

4.2.2 间接税减免政策

4.2.3 股息红利税减免政策

5 完善我国 PPP 项目全生命周期税收政策的原则与建议

5.1 完善我国 PPP 项目全生命周期发展的税收政策原则

5.1.1 税收中性原则

5.1.2 协调稳定原则

5.1.3 盈利性适用原则

5.2 完善我国 PPP 项目全生命周期发展的税收政策建议

5.2.1 建立 PPP 项目统一的税收政策体系

5.2.2 完善政府付费收入的税收政策

5.2.3 完善资产移交的税收政策

5.2.4 完善差额征税和甲供工程的税收政策

5.2.5 完善 PPP 项目资产证券化的税收政策

5.2.6 扩大税收优惠期间和优惠范围

5.2.7 扩大 PPP 项目增值税的抵扣项目范围

5.2.8 降低 PPP 项目契税和印花税的征收比例

PPP 项目公司在项目成立和建设阶段需要大量的投资支出,在此阶段项目公司没有取得收入,作为地方税的契税和印花税降低对项目公司的征收比例。如在契税方面,地方政府可减按 2%的税率征收项目公司的契税,或者按《契税暂行条例》规定 3%的最低标准予以征收。在印花税方面,PPP 项目公司因项目建设需要,向银行等金融机构借款所签订的借款合同可减按 0.03%的税率征收,PPP项目公司与建筑施工方签订的总承包合同可减按 0.02%的税率征收。

参考文献