财政学硕士论文

2.2 文化产业财税政策作用机理分析

2.2.1财政政策作用机理分析

(1)文化产业的外部性

萨谬尔森和诺德豪斯的定义:“外部性是指那些生产或消费对其他团体强征了不可补偿的成本或给予了无需补偿的收益的情形”.换言之,某经济主体的的行为结果,不但由自身承担,同时还影响到其他经济主体。文化产业具有明显的外部性,具体表现在生产的外部性和消费的外部性两个方面。从生产的角度看,文化产业与很多产业密切相关。文化产业的发展,能够带动相关产业链的发展。从消费角度看,人们在消费文化产品(服务)时,喜闻乐见、质优价廉的文化产品或文化服务,能够带来某种美好的精神享受,可以陶冶情操,使人愉悦,这就是文化产品的正外部性。反之,为负外部性。正是由于文化产业的外部性,文化产品的供给存在着市场失灵。有效市场理论的假设之一是消费者的边际收益全部反映在对某种商品的需求曲线上,边际成本全部反映在某种商品的供给曲线上。当以上的假设得不到满足时,外部性就产生了,此时,社会收益和社会成本无法通过市场价格如实反映。就文化产业的外部性来说,当一个购买者消费某一文化产品时,产品的提供者承担相应的成木,但是其他没有参与到此次交易中的市场主体也得到了收益或者是承担了成本。这时,市场价格机制失效,那么,也就不能通过市场机制来对交易主体的交易行为进行有效的评判。正是由于文化产业外部性的存在,市场无法有效的调节其运行,此时,政府通过财政手段来弥补市场失灵就显得尤为重要。

(2)文化产品的公共产品属性

文化产品的公共产品属性,为政府通过财政手段干预文化产业运行提供了理论依据。根据公共经济学理论和微观经济学理论,社会产品分为公共产品和私人产品两大类型。从效用是否可分、受益是否排他、消费是否有竞争性三个方面加以考虑,文化产品可以被区分为三类:私人性文化产品、纯公共性文化产品和准公共性公共产品气私人性文化产品具有明显的特征:私人性文化产品的效用可以分割;私人性文化产品在受益上存在排他性;私人性文化产品的消费存在竞争性。私人性文化产品一般以特定的物质载体为其存在形式,以追求盈利和产业利润最大化为目标。如文艺演出、付费电视等。由于强竞争性和强排他性,根据经济学法贝IJ,私人性文化产品的提供应遵循市场经济运行规律,此类文化产品应通过市场供给。纯公共性文化产品的效用不可分;同时,纯公共性文化产品在受益上不存在排他性;纯公共性文化产品在消费上不存在竞争性。如公共博物馆、公共体育场馆等。正是因为纯公共产品的边际成本为零,所以,通过价格机制对文化资源进行分配在社会中不能产生合意的文化产品和服务的产出。文化产品的公共性越强,政府就越有可能直接供给文化产品,或是对文化产品的生产进行资助,或是通过规制控制文化产品的生产和分配等方式进行干预。准公共性文化产品介于上述两者之间。普洛格(Van DerPloeg,2006)认为文化产品在一定程度上具有准公共产品的特征。如果非市场收益存在,“免费搭车”的情况将会出现,从而导致自由市场上文化产品的供应不足。部分准公共文化产品,例如图书馆、电影院等,政府补贴对其发展尤为重要。

2.2.2税收政策作用机理分析

(1)税收政策对文化产业的作用

为应对激烈的国际文化产业竞争,必须大力发展我国文化产业,合理优化我国文化产业格局,充分利用我国的文化资源,发挥我国的悠久历史文化优势。

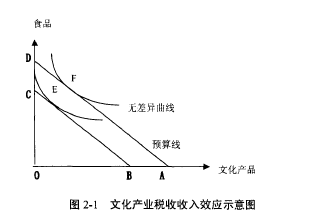

税收是政府执行产业政策的重要手段,税收在促进产业发展方面发挥着其他经济手段无法替代的作用。税收具有调节资源配置的职能,税收政策直接影响到市场主体的经济效率和利益分配,进而影响市场主体的经济行为,从而引导着资源在不同产业之间的分配。对于文化产业来说,税收是贯彻落实国家文化产业战略的重要保证。通过实施一系列的“倾斜性”税收优惠政策,更多的产业资本被吸引到文化产业来,给文化产业的发展提供雄厚的资金支持。资金的流入,吸引着其他的生产要素加入到文化产业中来,进而有力的推动了文化产业的发展。税收有利于文化产业结构的优化。通过实施具体的税种、税目、税率和税收优惠措施等,税收调节着资源的配置与流向。一方面,政府通过税收政策导向,表明鼓励何种文化产品的生产,从而调动文化产业内部资金的合理分商品之间的价格比例关系,但会减少纳税人的购买能力。文化产业税收的收入效应可以由下图表示。假设纳税人收入固定,全部收入如用来购买食品和文化产品。由图2-1可知,征税之前的预算线为AD,此时无差异曲线与预算线相切于均衡点F点,是效用最大化时最佳组合点。当政府征税后,纳税人的购买能力下降。征税之后的预算线为BC,此时,无差异曲线相切与预算线相切于均衡点E点,是效用最大化时最佳组合点。由于文化产品(服务)相对价格仍维持原始水平,但征税后,消费者的购买能力下降。征税后,文化产品(服务)的消费数量减少了。考虑文化产业税收的收入效应,政府可以通过对文化产业投资实行税收优惠政策。具体措施包括制定低税率、税收减免或抵免、所得税优惠等。【1】

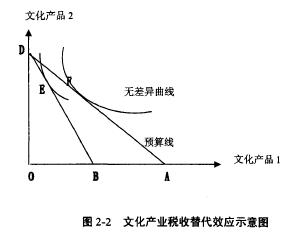

税收的替代效应表现为由于征税使文化产业中文化产品(服务)的相对价格发生变化。当政府对某种文化产品征税乃至征收重税时,消费者会减少对此类产品的消费,转向购买不征税产品或是轻税的产品。文化产业税收的替代效应可以由下图表示。

假设征税前消费者预算线是AD,此时无差异曲线与预算线相切于F点。在F点上对应的文化产品1和文化产品2的消费组合效用最大。

现在对文化产品1征税,对文化产品2不征税。征税后,引起相对价格变化,消费者会减少对文化产品1的购买,增加对文化产品2的消费。此时预算线旋转至BD,与无差异曲线相切于均衡点E,此时替代效应发生。政府可以通过实施差别性的税收政策,合理平衡文化产业中不同行业的发展。对鼓励发展的文化行业施行低税率并配套以相应的税收优惠政策;相反,对限制发展的文化行业施行高税率。【2】

各地方政府大量融资举债,使得地方政府债务规模急剧膨胀。从以上事件可知,政府债务的扩张一定程度上拉动了本级区域经济的增长。...

7基于公平的个人所得税制度改革1980年,我国正式颁布《个人所得税法》以来,个人所得税在组织财政收入、支付公共支出、调控宏观经济,尤其是调节收入分配方面起到了相当大的作用。因此,逐渐成为我国的主体税种。而相较具有千年历史的商品税,消费税等,...

6我国个人所得税征管的公平性分析6.1我国现行的个人所得税征管制度我国目前还没有形成独立的《个人所得税征收管理法》,在个人所得税征收管理方面参照的是《中华人民共和国税收征收管理法》。根据该法的规定,我国个人所得税的征缴主要是依赖代扣代缴制...

第6章推进我国房产税改革的设想本章在借鉴其他国家房产税制的有益经验的基础上,根据我国的实际情况,就推进我国的房产税改革提出了几点设想。6.1推进房产税立法当前,房产税改革逐步深入,房产税立法相关的工作也需要尽快提上日程。从本质上说,纳税...

摘要培育发展新能源产业,是人类缓解能源短缺压力、减轻环境污染,实现经济社会可持续发展的唯一出路。目前,美、日等发达国家凭借其高新技术和制度创新优势,制定和实施发展新能源产业的中长期战略规划,引领世界新能源产业的发展,力图在新一轮的国际竞争...

第3章中小企业融资影响因素的实证分析通过上一个章节对现行中小企业融资环境的分析后,本章选取企业自身的经营情况数据的硬信息,以及企业与金融机构之间关系的软信息对企业获得的外源融资的数据进行实证分析。试图从成功获得外源融资的中小企入手,考察影响...

6我国高收入群体个人所得税流失治理对策鉴于我国高收入群体个人所得税流失主要是制度性税收流失和实施性税收流失,同时借鉴发达国家在治理高收入者个税流失过程中税制设计和税收征管两方面的经验,我国高收入群体个人所得税流失的治理工作应主要从以下三个...

当前我国财政教育支出规模的增长速度和三级教育结构与人力资本存量的增加仍然不匹配,使得人力资本存量的增长速度较为缓慢。教育是人力资本形成最重要的途径,在中国特色社会主义新时代下,财政教育支出对教育具有基础性作用,教育对人力资本存量的增加起着直...

前言(一)研究背果、目的与意义1.随着人类社会文明程度的不断提高,金融市场的发展逐渐成为支撑人类社会政治、经济、文化、商务贸易等领域发展的重要支柱。我国进行改革开放以来,金融市场的发展步伐进一步加快,金融业已成为现代经济的核心,金融稳则经...

5促进我国文化产业发展的财税政策建议5.1促进我国文化产业发展的财政政策建议5.1.1加大公共财政支出力度在运用财政政策推动文化产业发展时,首先应将文化产业区分为营利性文化产业和非营利性文化产业。针对不同类型的文化产业,财政政策需要区别对待。针...