����˶ʿ����

������ 1�� �� �� ��

����1.1 ѡ��ı��������塣

�������弴����ɷ�ת��ϵͳ��ͨ���ùɷ�ת��ƽ̨�ǹ��ڹɷ�����˾�ͷ����й��ڹ�˾����ʵ�ֹɷݵĹ淶ת�á��������������ֹ��ƹ�˾��ɣ�һ���ֹ�˾�������Ϲ��У�������ijЩԭ���ܼ����������й�˾���������еķ����й��ڹ�˾����һ���ֹ�˾��Ϊ�����������Ƶķǹ��ڹ�˾��2001 �� 7 �� 16�գ�����ɷ�ת�÷���ϵͳ��ʽ���죬��ʼ������ҵ���ơ�����ɷ�ת��ϵͳ�����ij����ǽ�����˾���������е�һ����Ҫ���ںͽ����ʷ���������ҹ�˾���˹���ͨ���⣬���Ŵ���ɷ�ת��ϵͳ�IJ��Ϸ�չ�������г��ij��ο�ʼ���֡�

����ȫ����С��ҵ�ɷ�ת��ϵͳ��λ��Ϊ���´�ҵ�ͷ����зǹ��ڹɷݹ�˾�ṩ�淶���ɷ�ת�õ�ƽ̨��2006 �� 2 �� 7 �գ�����Ժ���䷢���Ĺ����г��ڿ�ѧ������չ��Ҫ�����Ҫ�����ƽ����¼�����ҵ�Ĺɷ�ת�ù������йش岿�ָ߿Ƽ���ҵ��Ϊ�Ե���ƹɷ�ת��ϵͳ���йɷ�ת�á�����п�������������Ĺ��ƣ���־�ų�ԭ����ϵͳ������ҵ����Ĺ�˾Ҳ��ʼ�Ե����ɷ�ת��ϵͳ������ɷ�ת��ϵͳ������ϵͳ���з�չ��Ϊ��֮���֣���֮Ϊ�����塣

�������������йش�����Ե㽫�� 5 ��� 2010 �꣬���������ݱ���ʽ�����

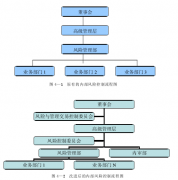

����2012 �꣬�Ϻ��Ž����¼�����ҵ���������人�����¼�����ҵ����������������������Ϊ���������Ե����ɷ�ת��ϵͳ���Ե�����2013 �� 1 �� 16 �գ�ȫ����С��ҵ�ɷ�ת��ϵͳ��ʽ�������ڱ������ڽֽ������þ����˹�����ʽ��2013 �� 12 �� 14 �գ�������ȫ����С��ҵ�ɷ�ת��ϵͳ�й�����ľ��������Ըùɷ�ת��ƽ̨�ĵ�λ�����ʡ����ܶ���������ȷ˵�������������ݵij�Ϊ�ʱ��г���һ������������2013 �� 12 �� 31 �����תϵͳ����ȫ��������ҵ�������룬���������ݿ�ʼ��ʽʵʩ�������ʱ��г�������ٷ�չʱ�ڡ�

���������������г����ݾٴ��ʵʩ��������ҵ����Ѹ�����ӣ��������г����ҹ��ʱ��г���Ϊ��һ����Ҫ�İ�顣����Ŀǰ��������ƹ�˾��ͻ����ǧ�ң�����ֵ��ͻ�������ڣ��ȴ�ǰԤ���� 5 ��������Ŀ����ǰ�� 3 ��ʵ�֣��� 2014��� 4500 �ڷ��������������г���λ��Ϊ���´�ҵ����С��ҵ�ṩ�淶�Ĺɷ�ת�÷������������Ե���ߣ��������г������˽�Ͷ��ʢ�ľ��棬�Ƹ�ЧӦ�ԡ����������г��������г��ʹ�ҵ���г��ĵ�½�г�����������ҵ��ģ���г�����ȷ��������ͬ�����ȣ���������Ƶ���ҵ���Ϊ��С��ҵ���������ڽ϶�淶֮������Ϣ��¶�ƶ��ֲ��걸���������������ż��ϵͣ���������������������ٴ��г����������ƼӴ�����ҵ�������ֱ�ըʽ��������Щ���ص����������г����ٷ�չ��ͬʱҲ�����˴������պͶ����������������п��ܷ�չ��Ϊ�ҹ������ʱ��г���飬�����佨��ʱ��������չ�ٶȿ졢�����ҹ��ʱ��г���ɫ���о���Բ�����ص㣬��Ϊʮ���б�Ҫ�����о��ҹ��������г��ķ��ղ������Ӧ��Ӧ�Բ��ԣ��Ա���õشٽ��������г��ķ�չ��

����1.2 ����������

�����ҹ��������г��������ݺ��ÿ��ٷ�չ�������ŷ�չ��ͬʱͶ�ʱ�ĺͲ�����������ӣ����ַ���Ҳ�����Ӳ���¶������֤ȯ�г��ķ�����Ҫ��Ϊϵͳ�Է��պͷ�ϵͳ�Է��ա�������Ҫ�о����������г���չ���̺��Ľ�Ϊ���еķ��գ����ɣ����������������ij����г��������Է��������е�һ����Ҫ���棬����˾������Ӫ״������Ϣ��¶�ƶȣ����г��Ľ����ƶȷ���Ҳ���������ա�

����1.2.1 �����о���״��

�������������ҹ��ij����г������Ӧ����������˹��˻�ֺ쵥�г���̨���˹��г��ȡ�

����Demsetz��1968���ڡ����׳ɱ����������"������Ϊ�������ṩ�˽������뽻�ļ�ʱ�ԣ������۲�������г����������µĶ����ּ�ʱ�Ե����油������ӳ�����������ṩ�����Է���ijɱ�".��������۵���Ϊ���г�����ָ������������ԣ�����������Իᵼ�������IJ�ƽ�⣬�����Ҫ�����̲���ϵı�����ƽ�⣬����ϵı��ۻ����������ɴ���ɱ��������۲���Ƕ����ֳɱ�������

����Klock Mark �� McCormick D Timoth��1999��ѡȡ����˹����г� 8 ������ݽ��з����ó����ۣ�����˹����г����г��۲��С�����������������������ࡣ���ŷ���ʱ�䳤�ȵ����࣬������С����˹����г��ṹ�������ƣ������������������ࡣ

����Chapman Peter��2003����Ϊ�������ķۺ쵥�г�Ѹ�ٵķ�չ������˹����г����䳡���г�����֤ȯ֧�����ȴ����С�Ľ������˹��˼�С�Գ����г����Ƶ�֧�����ȵij����Ǵٽ� OTCBB �г��ķ�չ����ʵ����ȴ�ٽ��˷ֺ쵥�г��ķ�չ���ۺ쵥�г���Ϊ������������ɣ����ֳ����ݵ���̬���ڶ�ԭ������˹����г����Ƶ���ҵ��תͶ���ֺ쵥�г����ƽ���Huang Hung-His �� Hsu Shu-Wei��2014��ͨ�����������ķ�������̨���Ʊ�г���Ͷ����������Ͷ�ʻر�֮��Ĺ�ϵ���˻ع������������������������г������׳��ֲ������ķ��ջر������������г��ܽ���������Ӱ��̶ȸ���

����Robert E. Verrecchia��1999���ڡ���Ϣ��¶�о�������һ�ģ��Թ�ȥ 20 ������Ϣ����Ϣ��¶�����ܽᡣ���н���Ϣ��¶��Ϊ���࣬һ�ǹ�����ϵ����Ϣ��¶�о������������ϵ����Ϣ��¶�о������ǻ���Ч�ʵ���Ϣ��¶�о���

����Santomero ��Diebold ��1999��������Ͷ�������ھ�������Σ��ʱ����ȡ�ķ�ش�ʩ��Ч�����˷����������ΪͶ�����б��뽨����ȷ��Ͷ�����з��չܿ�ϵͳ����������ʵע�ط��չ����ƶȵ�ִ�У����Ҷ����ٵķ���ʵʩ��̬������������ʵ��������ķ��տ��������ͳ�Զ��չ����1.2.2 �����о���״��

�������ꡢ����ţ�2014���о��˽����ƶȶ������Ե�Ӱ�죬�����������г������Է������˶��Է������ڽ��������г��������г���ȽϺ�������Ϊ�������г����������Բ��㣬�����Žϴ�������Է��ա�������Ϊ���������ܵ�����ص�Ӱ�죬���������ݺ�ģѸ�����������Բ�û�������������������ǵ������ơ�������������ʽ���ֶβ��ܴӸ����ϸ��������Բ��㣬����Ӧ�ӽ����ƶȡ�ת����ơ���Ϣ��¶�ȷ����ȡ��ʩ���������������Է��ա�

����������2014�����������ƶȡ����ɾ����ƶ������Ƚϣ���Ϊ�������ƶȵ��ŵ����ܹ�����г��������ԣ�ȱ�����������̲����ڼ�ܺ������̵ĵ��·��գ������ô�ͳ�������ƶȲ���������ܣ��취���ڽ������Ƶ������̼���ƶȣ�ͬʱ�����������ĵ��ӽ���ϵͳ���ƶȺ͵���ƽ̨������ܹ�������������̵ļ�����⡣

��������ۣ�2014�����ڡ��ⲿ�����Ƕȶ�����������������˷�����������˷��շ�����ʩ����������յ��ⲿ������Ҫ���������г��ǵ������ʡ����ʱ䶯�ȣ��ڲ�������Ҫ�����г������Է��ա�������ҵ�������պͲ�������Լ��������г���Ϣ��¶���յȡ�

����������2014������������Ĺ��ƾ������������������ƹ����п��ܴ��ڵIJ�����ա����ɷ��ա���Ӫ�������յ������˷������������ط������ǹ�����ҵ���ڲ����Ʒ��գ���Թ�����ҵ���ܴ��ڵ��ڿط�������Ľ���취������������ҵʵ����������н�ǿ��ʵ�����塣

�����ſˣ�2014���������������г���ģѸ�������ԭ���Լ��ɴ˲����ķ��ա�

�����������г�Ѹ������ԭ����Ҫ��������ܳ߶ȷ��ɡ���˻����ӿ�����ٶȡ�������ͨ���ʡ����������ҵ���ΪͶ�������������н�������룬�����������������ҵ�ʽ���֧�ֵȣ��������ģѸ����������ķ�����Ҫ�У�

����������ҵ����࣬������ȱλ���г���ģ�����ͬʱ�����Բ�û�����Ա仯����˾�����ṹ�����Ƶȷ��ա�

�����Ŷ���2012���о��˳����г��ļ���ƶ��������ԵĹ�ϵ��ͨ���о�NASDAQ���ۺ쵥�г� ;�ձ������г���̨���˹��г��Ľ����ƶȼ��г�����ƶȣ����ҹ��������г��Ľ����ƶȴ��ڵķ������˷�������Ҫ��������ƶ�֮����ڳ�ͻ���г������Բ��㡢ת�����ʧ�ܷ��յȲ������Ӱ������߽��顣

������ӱ��2012�����ҹ��������г���ת���������������о�����Ҫ���������Ҫ�Ժ���Ҫ�ԣ������ܶԲ��˳�����ʱ��г���ת���ƶȡ�����ΪҪʵʩת���ƶ�����Ӧ�������ķ��ɷ��棬�Ա㹹�����Ƶ�ת���ƶȣ�ͬʱ���ɼ������ҲӦ����Ӧ����ߡ�

��������¯��2012��ͨ���Ա��������������г��ķ�չ���̣��ܽ�������������г�����״���ص㣬����ҹ��������г�������Ҫ���������Բ��㡢ת�����Ƿȱ�����սϴ�ȷ����⡣ͨ���о������ۺ쵥�г�����˹����г��ķ�չ����Ļ����ϣ�������ҹ�������ķ�չ�Բߡ�

�������ͨ�����췢���г�֤ȯ����ƶȣ����ҹ�֤ȯ�г���Ϣ��¶�ƶȽ������ۺ�ȫ��Ļ������������о����о���"�й�֤ȯ�г����Ӧ�������ں��ֻ�������Ϣ��¶�ƶ�֮��",��������Ͷ���������⳥���⡣"

����1.3 �о�˼·�뷽����

�������ĵ��о�����Ϊ���Է����밸���������ϣ����Է��������������۲��͡��ȽϷ����ȷ�����������������������ƹ�˾�����Ƕȡ��ʱ��г��ǶȺ�Ͷ���߽Ƕȳ��������������г��ķ��շ������ص�����Դ���Ա���Ϊ����Ľ���취��֧�����ݡ�

���������о���˼·�Ǵ���ҵ�������������ʱ��г���ϵ����������˵�����������г�Ŀǰ����������������˹�����ҵ���ܴ��ڵķ��գ���η������������ʱ��г��ķ��յ㣬Ȼ��Ӵٽ��������г�������չ�ĽǶȣ����������ʱ��г����ڵķ��������Ӧ�Բ��ԡ�

����1.4 ���Ĵ����벻�㡣

����������Ҫ����Ϊ�о����ӽǶ��أ���������ҵ�����ķ�����Ϊ�о��ص㡣

�����ֽΣ��ڶ��ҹ��������г����о�̽���У��ص���Ҫ�����������ݺͽ����ƶȽǶȣ������������������ڵķ����о����٣������Թ�����ҵ��������Ϊ����㣬���������г��ķ��չ���չ���о�����Ͷ����Ͷ�������壬���з��չ����ͼ�ܻ�����Է����ƶ�������߾���һ���IJο���ֵ��

��������֮������δʹ�ü���ͳ�Ʒ�����������֮���ϵ�̶�ģ�����г�������յĹ��ɱ�����������λ��

������ҵ�������Ʋ�Ʒ�������о�����

��һ������2008��δ�Σ�������ľ�����ʹӰ�����г�Ϊȫ����ڽ��ע�Ľ��㣻Ӱ��������ϵ��Ϊ����Σ������Ҫ�����ѱ��㷺���ܡ���ʵӰ��������ϵ��������������䷢չ���м�ʮ�����ʷ�������ݵ��ʲ�֤ȯ�Ŀ�ʼ�������ε�ֻ�����Ž���Σ���ķ�...

1����1.1�о�������������ҵ�������ҹ���Ҫ�������н飬�Ƿ���ʵ�徭�õ���Ҫ�������Ŵ��ʲ����ҹ���ҵ���е���Ҫ������Դ��������ҵ�����Ŵ��ʲ��İ�ȫ�������������ӯ��ˮƽ������ϵ��������ᾭ����ϵ�İ�ȫ���ȶ���������Ƚ�������ȣ��ҹ���...

��4�±���ũ���������Ŵ����տ��ƶԲ߱���ũ���������ڶ��Ŵ����յ�����ʱ������ǿ���Ŵ����ղ����Ŀ����ԺͲ����������ӵ��������ʧ��Ϊ��ע�������Ŵ����յķ�����ע���١���Ȼ����Ҳ���������Žϸߵ����棬������ũ��������������в�Ʒ���£���ȡ...

3.3ũ�����÷��յ���Ҫ�����㡣���ž��ò�������ҵ�������÷��ձ�¶����Ҫ��Ƶ�����������÷��շ�����ʽ���ص㣬��Ҫ�ɷ�Ϊ����ҵ���ա����ſͻ����ա��Ŵ��������պ���ʵ����˷��գ�ÿһ�ַ����γɵı������������÷��չ����д��ڵ�©����3.3.1...

���ڼ��Ų���˾�ʽ����ƽ̨�����������

4.2���ڼ��Ų���˾�ʽ����ƽ̨�����������������ǰ����½��м�Ҫ��������ҵ����֧������ҵ��ķ�չ���̺����в�Ʒ���ܣ�ͬʱ����ҵ���Ų���˾�ķ�չ��λ����Ҫְ�ܽ����˷�����ͨ���Է������ѷ��֣�����˾��������Ա��λʵʩ�ʽ��й���������Ҫ...

��2����ҵ�������÷��չ����Ļ���ԭ����һ����Ҫ�����˱��ĵ��о����������塢�������о������������о���ϵ�����ݡ��о�˼·�뷽���Լ����µ��벻�㣬���½�ͨ�������������ʱ�Э�顷�Է��չ�����Ҫ�������������ʱ�Э�����ҹ��ľ�����ʵ��2.1��...

��4���ҹ������������ղ�ȡ�Ĺ������Ա���ͨ������������ķ�չ��ʷ���ṹ�ص�ȣ��������������г������ڵĸ��ַ��գ���Щ���մ�����ҵ���г��ĸ��������������ԣ����տ��Է�Ϊ��ҵ�������պ��ʱ��г����գ�������ԣ���������ҵ�����ɡ���ҵ...

���������и�������ҵ��Աȷ����ο���������

[1]���������Ƽƻ�����G.ά���С����������������й��������ó�����2003��档3-56[2]�����˲���������¹��ϡ�֣�������࣬������ѧ������2003��档4-21[3]���������ơ���л�����࣬���ų�����2004�ꡣ5-18[4]���������ơ�����ΰ���ţ��Ϻ��ƾ���ѧ������2...

ժҪ������,�ҹ������г���չ����,����ɫɫ�����Ʋ�Ʒ��������������г��ϡ��Ի�����Ϊ�������ִ���Ϣ�Ƽ�,�ر����ƶ�֧�����罻���硢����������Ƽ����,�����������ģʽ��������Ӱ�졣������2013��������߱���ڶ����Ѿ���ʽ������������ڵĸ���...

Ϊ�о��ҹ����ز������ͨ���ؼۡ�����Ӱ����ڷ��յ����⣬������ͼ����һ���������ز������ؼۡ����ۡ����ڷ������ڵ���������ģ�ͣ��ۺϿ�����Щ����֮������ڷ������ơ�...