����˶ʿ����

�����ڶ���ũ����ڷ�չ��ũ�������г������ۻ���

����2.1ũ����ڷ�չ����

�����ھ���ѧ���۷�չ������,ũ����ڷ�չ����һ�����ܵ��ִ����ڷ�չ���۵�Ӱ�졣����ũ��������۵��о�,�������ķ�չ��������Ҫ�γ���ũҵ�Ŵ������ۡ�ũ�����ϵͳ�ۺͲ���ȫ�����г���������ѧ�ɡ�

����(1)ũҵ�Ŵ�������

����20����90���ĩ,ũҵ�Ŵ������ۿ�ʼ�ܵ��㷺��ע����������Ϊ:ũ�����û������ȥ���д��,�ʽ���������խ,���ҽ��ڻ������ʽ����ҵ��Ӧ��ũ����б����������Ϊ:��ע���ⲿ�ʽ�������ӯ��ΪĿ��ר�ŵļල�������������ʽ����������ũҵ�����ͻ���ũ��ƶ����ũҵ���������������������ҵ,�ɴ˳ɱ����ͻὫ������ߡ���Ȼ���������Ѹ�ͷ�չ,��������һֱ�����ڸ�λ,���������ķ�������ڶ�ũҵ��չ����Ҳ�б�,ʹ��ũ������ʽ��ͬʱ�ּ�����ũ���ĸ�ծ����,����Ϊ�˹淶���������,�б�Ҫ��ʹ��ҵ���к�ũ�����ú�����֯,������Ӧ�������߽��������ʽ�ע��ũ�塣������ƶ�����������ǽ���һ�ֽ����ġ����õĽ��ڷ�չ���ơ��������ƶ��Ļ�ũ�����������г������ֻ���,���½��ڻ��������Խ���,��������ʹ������߸����,Ч������

����(2)ũ�����ϵͳ��

���������ķ�չ������,��������ũҵ�Ŵ������ײ����ܽ��ũ���ʽ�����,���ҷ��ָ����۲�������Чָ��ũҵ����,��Щ�������෴��Ч���������ڶ�ũҵ�����۵������в�����ũ�����ϵͳ��,ͨ��ʵ���ḻ��ũ�����ϵͳ�ۡ���������Ϊ������Ԥ��������Դ����,�ᵼ����Դ�˷�,Ӧ���ɷ����г�����,���г����ؾ���,ǿ���г����ú��������ɎԷ�,���������Խ��ڶ��г���ֱ�ӿ��ơ�����ָ��:���������ȫ�г����������,�κ���ҵ��Ϊ�����г�����,��������ʹũ�������֯��ʵ����ҵһ�������г���������ƶ��Լ��ľ�Ӫ����,������Ӫ,�Ը�ӯ�����������ɻ������ڽ����н����ƾ��������������ũ����,�������Լ��Ѽ�����Ϣ��չ��Ӧ���ʽ�ҵ��

����(3)����ȫ�����г���

������ũ�����ϵͳ���Ժ�,����ѧ����Ϊ��Ч�Ľ����г�������ȫ�����г�����,���г�ʧЧ�������,����������б�Ҫ,�������Խ��ֲ��г��������õ�����,�ﵽ��Դ����Ч����,ʵ�����š������г���Ϣ�IJ���,����ʱ��¶,�ʽ��ṩ�߶Խ�������ղ���ȫ��,��û�취�ֲ��г�ʧ��IJ���,��Ҫ�ڽ����г���ʹ���ʵ���������Ԥ,�Լ�����˵���֯���������г����ء�

��������,�����ۻ���Ϊ���������г����ò����ܴﵽ��Դ���Ż�����,�������������Դ�˷�,�����б�Ҫ���������롣��������Ϊ,�����������ṩ����Ļ����Ľ����ܹ��ֲ�ũ������г����ܴ��ڵ�ȱ��,���κλ����Ľ���,���ȱ���Ҫ�к����ľ��û��Ʋ��ܹ�Ч�ؿ˷��г�ȱ�ݡ����,���ڷǷ�����ҵ�ũ������г�,�ƶ��䷢չ��������Ҫ��ũ�������ϵ���и����Եĸı�,ֻ����������Ϊũ�������г��淶���������б��ݻ���������ȡ�������Żݴ�������,��������ũ����б,���ʹ������ļ����������ĸ���ڻ�����Ч��ȡ���ڽ��ڻ����������ġ��ⲿ�ල�ʹ������ʽ�֧�֡�

����2. 2ũ�������г���չ����

������һ��ʱ����,ũ�������������ѵ���Դ�ͷ���������������������������ũ����������ˮ,ũ�������г���ũ�������ũ�������һ����Χ�����ѵĸ���������ϵ���ۺϡ�ũ�������г���չ�������ִ���������Ϊ����,ũ�������г��������ִ�����������ũ��ķ�չӦ�á�����ѧ�ߵIJ�ͬ���Ρ����á���ᱳ��,�Ӷ��γ��˹۵㲻ͬ�����Ѿ������ۡ�

����2. 2. 1����˹�ľ�����������

��������������ѧ�������ѵ�������,����˹�ľ����������ۺ���һ����������,��Ϊ���Ѿ����ڿ�֧������Ҳ����������,��һ���Ѻ������·�ӳ�˷�������й��ڿ�֧������������ˮƽ��ij��ڹ�ϵ�������۳��˼ٶ��������ɡ�����Ԥ��Լ�����۸��ֵ����Լ������߱����Ĺ�ܷ�����ʶ�Ͳ�����������Ԥ��Ϧ��,����������Ҫ�ļٶ�,һ�������ߵı���������Ϊ�Ǹ���;������������������������,����������������ǵ����ѷ����Ǽ��ٵġ����ڱ���������ݼ���ʹ֧��һ�����������,IS—LMģ���еIJ������ߺͻ������ߵ�Ч������˶����͡����,����������ݼ����������ڽ���һ����۾��ÿ��ܳ��ֵij����ľ���˥�ˡ����ҿ���˹Ҳ��ΪӦ�ð�������ῴ��һ������,������ϵͳ�ڸ���������������������Ӱ��,���ȶ���

����2. 2. 2��ɭ���������������������

�����ڿ���˹�ľ����������ۻ�����,ѧ����Ӹ�������ḻ����������,������������ɶ�ɭ����������������Լ��������������ϰ��Ӱ����,����Ϊ�����ߵ�����ϰ����ʱ�����������˵�����ϰ��Ӱ��,�Ӷ����ѵľ�������ԡ���������Ҫǿ��:����,�����ߵ�����ѡ���ɵ�ǰ�������,Ҳ��ǰ�ڵ����������ˮƽ��Ӱ�졣ͬʱ,��Χ�˵���������ϰ��Ҳ��Ӱ�������ߵ�ѡ����������ѵ�ʾ��ЧӦ��������������,���Ǻ�����������������,�������뽵����,ȴ����������������,��������ѵļ���ЧӦ��

����ͬ��,��ɭ�����Կ���˹�ľ������������еĻ����������������,�������Ϊ:

����һ����Χ�˵�����ϰ��������߸��˲���Ӱ�졣��ɭ�����Ӷ�Ƕȷ�������,�����ѵı��ʡ����̡����ʵ�,�о������������ߵ�������Ϊ�Ը���������Ϊ��Ӱ��̶ȡ�����ͬ����ˮƽ��,������ο������˵����Ѿ����ɴ˶�ɭ������Ϊ�����������ϴ���һ�����ʱȺ�ģ�¡�

�����������ѵĿɲ����ԡ���ɭ������Ϊ�����Dz�����ġ������������½�ʱ,���ǵ�����֧��Ҳ����֮�½�,���䶯�ķ���,��������������ʱ��������֧�������ӷ���һ�¡������������䶯ֻ����ʱ��,�������½�ʱ,�����߲���Ը��������ڵ�����֧��,����Ԥ�����뻹��ع�,���Կ��ܼ��ٴ����ά�����ڵ�����ϰ�ߡ�

����2. 2. 3���ʿ�?Ī�������������������������

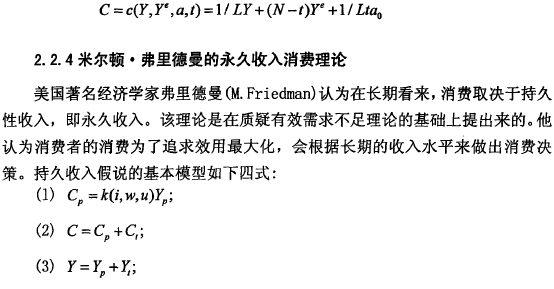

��������ѧ�ҷ��ʿ�?Ī����������ǰ������ѧ���о��Ļ�����������������Գ�������Ϊ���ѻ��������������������ۡ���������Ϊ���ǻῼ���Լ��ij����ȶ�����,�������������������Լ������ѡ������߽������֧�����Լ����ܵ������ڼ���к�������,��ʹ�Լ������Ѻ�����ﵽ��Ѵ���,�ﵽЧ�û���Ī������������۾���ѧ����������Ϊ����,�ӵ��������ߵĸ���������Ϊ�Ŀ�ʼ,�о������������������������Ѻ��������Ѵ���,�Ӷ�������������ڷ��������������Ѻ���,��ģ����:

�������Ϲ�ʽ���Ž���:C��������,Y��������,P�����־�,t������ʱ��

�������������Ϊ����������֮�����������ϵ,�������ǵ�����ȡ�������ǵ������������۸�ƫ�������������ڵij־�����,�־����������ѵ���Դ��

������Ȼ�����������۸�ƫ�ضԴ�����ķ���,����Ԥ���Լ�δ������,�����߶�����һ������˼��:������������ǰ��Ԥ�ھ����ߡ��Ҷ���Ϊ:���Ѳ�ֻ��ͬ���������й�,������һ�������뼴��������;������֧����С�仯��ı���ʱ����,������������dz���,��ʱ������ӽ�����,Ȼ������ı䳤��������ᵼ�±���������ܴ�,���ܻ�ӽ���1;���������Ҫͨ���ı�˰�������ؾ�����Ӱ������,���ı�˰�ʵ��������ֻ����ʱ��,��ô����Ӱ������,ֻ����˰�����߲�������ı仯ʱ�����������á�

����2. 2. 5����Ԥ�����Ѻ�������

�������ִ��о����Ѻ�����������,Ԥ����ΪӰ�����������ѵ���Ҫ����Խ��Խ�ܵ���������ѧ�ҵ�����,����ѧ��Ҳ�������ѿ�֧Ԥ����ΪӰ�����������ѵIJ��ɺ��Ե���Ҫ����֮һ,��ΪԤ����������δ�����ֵIJ�ȷ����,�������ص�Ӱ������������߶��Լ��Ƹ�Ԥ�����ӴӶ���������,�෴,��������Ϊ�Ƹ�Ԥ�ڼ��ٶ�������֧��������Ԥ�����۵����Ѻ�����,�����ߵ�������Ϊ���ܵ���������Ԥ���Լ��,�ܶ��о�����Ϊ�����߶������Ե�,����������,���Կ�ʼ�����Եķ��������Ƴ������롣���ǵ�����֧�����س������ƶ�����������ߵ��ص�,���������ڵ����Ѳ����ܹ�ȥ�����Ӱ�졣

�����˺�,Ħ��ͨ����������Ԥ�����ۡ��־��������ۺ�������������,��Ϊ����Ӱ������,������Ҳ��Ӱ�����롣��������ֻ���й�����Ը��ʱ��Ż���������,�Ӷ�������һ������ʱ������֧�����������롣ͬʱ����Ϊ:��������ͽ������붼�з���,�����в���Ԥ��IJ�ȷ���ԡ�

������ҵ�������Ʋ�Ʒ�������о�����

��һ������2008��δ�Σ�������ľ�����ʹӰ�����г�Ϊȫ����ڽ��ע�Ľ��㣻Ӱ��������ϵ��Ϊ����Σ������Ҫ�����ѱ��㷺���ܡ���ʵӰ��������ϵ��������������䷢չ���м�ʮ�����ʷ�������ݵ��ʲ�֤ȯ�Ŀ�ʼ�������ε�ֻ�����Ž���Σ���ķ�...

1����1.1�о�������������ҵ�������ҹ���Ҫ�������н飬�Ƿ���ʵ�徭�õ���Ҫ�������Ŵ��ʲ����ҹ���ҵ���е���Ҫ������Դ��������ҵ�����Ŵ��ʲ��İ�ȫ�������������ӯ��ˮƽ������ϵ��������ᾭ����ϵ�İ�ȫ���ȶ���������Ƚ�������ȣ��ҹ���...

ժҪ���б��շ�չģʽ���������ŷ�ޣ�����һ���µĽ��ڷ�չģʽ�����Ž��ھ���ȫ��չ�����IJ��ϼӿ죬ȫ������г������Ϊһ��������ϵ�ҽ���������ͳһ�г��������뱣�����������֧��Ҳ�����ںϣ���ҵ��չ������������Ѿ���Ϊ������ʽ���...

��2���ҹ��������з�չ��״2.1�������еĸ���2.1.1����ص���ָ���й�����ҵ�ල����ίԱ�������йط��ɡ����������ɾ�������ڻ��������ڷǽ��ڻ�����ҵ���ˡ�������Ȼ�˳��ʣ���ũ�������������ҪΪ����ũ��ũҵ��ũ�徭�÷�չ�ṩ����...

��3���ҹ���С��ҵ����������״����3.1�ҹ���С��ҵ����������״3.1.1���߸�������ҵ�ڽ�������������Ŀ�����ڹ�����÷��գ������������÷���û�м�ʱ����µ��ʲ���ʧ���������÷������Թ�ܵ�ԭ���������к���С��ҵ˫������Ϣ�Dz��ԳƵģ���С...

�ͽ����Ŵ��������������о�������ο�����

�����½��ۺͽ����һ�ڽ��۱���ͨ����ǰ���о��ɹ��������۵�����ѧϰ���ܽᣬ����ҹ�����ʵ���飬�Ӱ˸����������һ���ͽ����Ŵ����������������ǷŴ�֮ǰ���г���λ���ͻ����õ���������������Ϣ�������͵�Ѻ������������������������ĸ�����...

��ǿũ�����������С��ҵ���ڵķ���������

����ӱ�ʡũ��������֧����С��ҵ�����DZ�Ȼ�ģ���Ŀǰ�ⲿ�����Ǹ��Ӷ��ģ����к�۾������ƺ���������ô����Ļ�������Ҫ���ٴ�������ץ��...

��3�±����д������з�չ����Լ���ط��������д������г���ʱ��϶̣������Գ���ʱ��ϳ���A��������Ϊ�������������ľ��á����ڻ������֣����ô��������ݷ������ܽ���г��������ľ�Ӫ�����ȡ�õij�Ч���ҳ����ڷ�չ�д��ڵ����⣬���Բ�����Щ����...

��3�����������������Ӫ���з���3.1̨����Ӫ���еľ��鼰��ѵ̨����Ȼ���ҹ������̬������ͬ�����ǽ���ҵ���ҹ����нϸߵ����ƶȣ�����������������ʵ���ϸ���ơ��о�̨����Ӫ���еķ�չ�������ҹ�����Ԩ�����塣3.1.0̨�巢չ��Ӫ���еı���20...

�����������ҹ����������ڷ�չ�Ľ���

��6�������������ҹ����������ڷ�չ�Ľ��黥����������Ϊ����������ҹ�����֮��չ���٣����ҹ�������ϵ�������������õĴٽ����á����ڻ��������ڵķ�չ�ص㡢���ڵķ��ռ����չ���ƣ�����Ҫ��ʱ��Ĺ۲��о�������һ���������ȡ�õ��Ĵ�ʩ����...