����˶ʿ����

����2 �����������������

����

����2.1 ��ظ���������

����

����2.1.1 �ʲ�֤ȯ���Ķ���

����

�����ʲ�֤ȯ����ָ��һϵ��ȱ�������ԡ�������Ԥ���ֽ������ʲ���ϣ�ͨ����ԭ�ʲ����պ��ֽ����Ľṹ�����鷢�еĿɽ���֤ȯ--���Ƕ�ԭʼ�ʲ��ֽ���������ƾ֤�����ʲ�֤ȯ���У����۲��ú�����ʽ������ʵ�����㣺��1���������ʲ��ij��۸��ض�Ŀ�Ļ�����Special Purpose Vehicle������2����ԭʼ�ʲ�������Ȩ���ڹ�����֤ȯ���� Pass-through Securities �У�����ԭʼ�ʲ�������Ȩ����ת����֤ȯ���� Pay-through Securities �У�����ת�ø�Ͷ���ߡ������ʲ�֤ȯ����ѧ���в�ͬ�Ķ��壬��“֤ȯ��֮��”F. J. Fabozzi �Դ˵Ķ�����Ϊ��“�ʲ�֤ȯ�������й�ͬ�����Ĵ�����ڸ����ͬ��Ӧ���˿����ͬ�Լ����������������Ե��ʲ����Ϊ�г����ġ�����Ͷ���ص�ĸ�Ϣ֤ȯ”.�����ڶ����ʲ�֤ȯ���Ķ��壬���Է�Ϊ������������֡���������˵���ʲ�֤ȯ����ָ�Ŵ��ʲ�֤ȯ�������ݲ�ͬ�Ļ����ʲ����࣬�Ŵ��ʲ�֤ȯ����Ʒ���Է�Ϊס����Ѻ����֧��֤ȯ��MBS�����ʲ�֧��֤ȯ��ABS�������֡��ӹ�������˵���ʲ�֤ȯ����ָijһ�ʲ����ʲ����ͨ��֤ȯ�ʲ���̬���ʲ���Ӫ��ʽ���������������ࣺ1��ʵ���ʲ�֤ȯ����2���Ŵ��ʲ�֤ȯ����3��֤ȯ�ʲ�֤ȯ����4���ֽ��ʲ�֤ȯ����

����

�������Կ����������Ǹ������廹�ǹ���Ķ��壬�ʲ�֤ȯ����Ȼ�߱����ĸ�Ҫ�أ�1���ܲ����ȶ��ɿ��ֽ������ʲ���2�����ʲ����ڷ����ˣ���ʼ�����ߣ���˵ȱ�������ԣ�3��֤ȯ�����ʲ��ֽ�������ͷ���������䡣4�������ض�Ŀ�Ļ�����ʵ���Ʋ����롣

����2.1.2 �ʲ�֤ȯ����Ʒ������

����

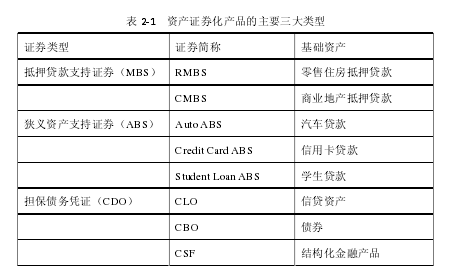

�����ʲ�֤ȯ��������Ҫ������������ʲ������ͻ��֡�������ֵ������ǵ�Ѻ����֧��֤ȯ��Mortgage-Backed Securities,�³� MBS�������Ļ����ʲ�������ָ���˵�����ס����Ѻ�����֤ȯ��� RMBS��������������ҵ�ز���Ѻ�����֤ȯ��� CMBS������ RMBS �����ʲ�֤ȯ��������ֵ����͡����������ֵ������������ʲ�֧��֤ȯ��Asset-Backed Securities,�³� ABS ֤ȯ�����������ʲ��ӷ��ز���Ѻ������չ������������ÿ������������Ŀ����Ȩ�������κ��������û�����ȡ������ֵ�һ���������ڹ��� ABS ֤ȯ�ķ��룬��Ϊ����ծ��ƾ֤��Collateralized Debt Obligation,�³� CDO������һ���Ʒ������������ƾ֤��CLO��������ծȯƾ֤��CBO���������ṹ�����ڲ�Ʒƾ֤��CSF���ȣ�CDO ���Ʒ���ڹ��� ABS ֤ȯ�����Ļ����ʲ�ͨ����һЩծ������ծȨ��CDO ��־���ʲ�֤ȯ���ﵽ����һ���µĸ߶ȣ���Ϊ�����Ի����������ڲ�Ʒ����֤ȯ��������������Ҳ��Ϊ�˲���δ�Σ������Ҫ��ɫ����2-1 ���ʲ�֤ȯ����Ʒ����Ҫ�������͵ļ�����

�������⣬Ҳ�з����ǰ����ʲ�֤ȯ��ת�õ�ԭʼ�ʲ�Ȩ�������ͻ��ֵġ��������ʲ�������Ȩת�ø�Ͷ���ߵģ���Ϊ“������֤ȯ”��Pass-through Securities����������֤ȯ���Ὣ�ֽ��������κθĶ���ȫ������Ͷ���ߡ����������ʲ��ĸ�������Ȩ������ծȨ�IJ���ת�ø�Ͷ���ߵģ���Ϊ“ת����֤ȯ”��Pay-throughSecurities��������֤ȯ�Ὣ�ֽ������а�������飬ͨ���������ֽ���������Ͷ���ߣ�Ŀǰ����֤ȯ�����ڴ��ࡣ��1��

����

����2.1.3 �����ʲ�֤ȯ������Ҫģʽ

����

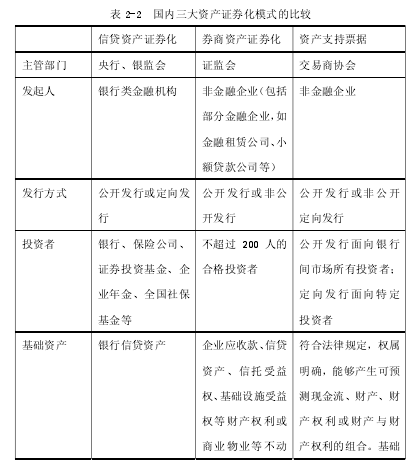

����Ŀǰ�ҹ��ʲ�֤ȯ����Ҫ������ģʽ��һ����������������Ŵ��ʲ�֤ȯ��������������ҪΪ��ҵ����Ϊ���Ľ��ڻ������������С����ա������һϵ�л���Ͷ���ߣ������м�ծȯ�г����У�����������Ϊ�ض�Ŀ�Ļ������³� SPV����������֤���������ȯ���ʲ�֤ȯ���������������Ϊ�ǽ�����ҵ��֤ȯ��˾���� SPV �ķ������������֤ȯ��˾ר���ʲ������ƻ���Ϊ SPV,��������Ͻ������У����ǽ�����Э���������ʲ�֧��Ʊ�ݣ�Asset-Backed Note,�³� ABN����������Ϊ�ǽ�����ҵ����ǿ��Ҫ�� SPV �������������м�ծȯ�г����С�������ģʽ����ϸ����ͱȽϲμ��� 2-2.��2��

����

����2 �����������������

����

����2.1 ��ظ���������

����

����2.1.1 �ʲ�֤ȯ���Ķ���

����

�����ʲ�֤ȯ����ָ��һϵ��ȱ�������ԡ�������Ԥ���ֽ������ʲ���ϣ�ͨ����ԭ�ʲ����պ��ֽ����Ľṹ�����鷢�еĿɽ���֤ȯ--���Ƕ�ԭʼ�ʲ��ֽ���������ƾ֤�����ʲ�֤ȯ���У����۲��ú�����ʽ������ʵ�����㣺��1���������ʲ��ij��۸��ض�Ŀ�Ļ�����Special Purpose Vehicle������2����ԭʼ�ʲ�������Ȩ���ڹ�����֤ȯ���� Pass-through Securities �У�����ԭʼ�ʲ�������Ȩ����ת����֤ȯ���� Pay-through Securities �У�����ת�ø�Ͷ���ߡ������ʲ�֤ȯ����ѧ���в�ͬ�Ķ��壬��“֤ȯ��֮��”F. J. Fabozzi �Դ˵Ķ�����Ϊ��“�ʲ�֤ȯ�������й�ͬ�����Ĵ�����ڸ����ͬ��Ӧ���˿����ͬ�Լ����������������Ե��ʲ����Ϊ�г����ġ�����Ͷ���ص�ĸ�Ϣ֤ȯ”.�����ڶ����ʲ�֤ȯ���Ķ��壬���Է�Ϊ������������֡���������˵���ʲ�֤ȯ����ָ�Ŵ��ʲ�֤ȯ�������ݲ�ͬ�Ļ����ʲ����࣬�Ŵ��ʲ�֤ȯ����Ʒ���Է�Ϊס����Ѻ����֧��֤ȯ��MBS�����ʲ�֧��֤ȯ��ABS�������֡��ӹ�������˵���ʲ�֤ȯ����ָijһ�ʲ����ʲ����ͨ��֤ȯ�ʲ���̬���ʲ���Ӫ��ʽ���������������ࣺ1��ʵ���ʲ�֤ȯ����2���Ŵ��ʲ�֤ȯ����3��֤ȯ�ʲ�֤ȯ����4���ֽ��ʲ�֤ȯ����

����

�������Կ����������Ǹ������廹�ǹ���Ķ��壬�ʲ�֤ȯ����Ȼ�߱����ĸ�Ҫ�أ�1���ܲ����ȶ��ɿ��ֽ������ʲ���2�����ʲ����ڷ����ˣ���ʼ�����ߣ���˵ȱ�������ԣ�3��֤ȯ�����ʲ��ֽ�������ͷ���������䡣4�������ض�Ŀ�Ļ�����ʵ���Ʋ����롣

����2.1.2 �ʲ�֤ȯ����Ʒ������

����

�����ʲ�֤ȯ��������Ҫ������������ʲ������ͻ��֡�������ֵ������ǵ�Ѻ����֧��֤ȯ��Mortgage-Backed Securities,�³� MBS�������Ļ����ʲ�������ָ���˵�����ס����Ѻ�����֤ȯ��� RMBS��������������ҵ�ز���Ѻ�����֤ȯ��� CMBS������ RMBS �����ʲ�֤ȯ��������ֵ����͡����������ֵ������������ʲ�֧��֤ȯ��Asset-Backed Securities,�³� ABS ֤ȯ�����������ʲ��ӷ��ز���Ѻ������չ������������ÿ������������Ŀ����Ȩ�������κ��������û�����ȡ������ֵ�һ���������ڹ��� ABS ֤ȯ�ķ��룬��Ϊ����ծ��ƾ֤��Collateralized Debt Obligation,�³� CDO������һ���Ʒ������������ƾ֤��CLO��������ծȯƾ֤��CBO���������ṹ�����ڲ�Ʒƾ֤��CSF���ȣ�CDO ���Ʒ���ڹ��� ABS ֤ȯ�����Ļ����ʲ�ͨ����һЩծ������ծȨ��CDO ��־���ʲ�֤ȯ���ﵽ����һ���µĸ߶ȣ���Ϊ�����Ի����������ڲ�Ʒ����֤ȯ��������������Ҳ��Ϊ�˲���δ�Σ������Ҫ��ɫ����2-1 ���ʲ�֤ȯ����Ʒ����Ҫ�������͵ļ�����

�������⣬Ҳ�з����ǰ����ʲ�֤ȯ��ת�õ�ԭʼ�ʲ�Ȩ�������ͻ��ֵġ��������ʲ�������Ȩת�ø�Ͷ���ߵģ���Ϊ“������֤ȯ”��Pass-through Securities����������֤ȯ���Ὣ�ֽ��������κθĶ���ȫ������Ͷ���ߡ����������ʲ��ĸ�������Ȩ������ծȨ�IJ���ת�ø�Ͷ���ߵģ���Ϊ“ת����֤ȯ”��Pay-throughSecurities��������֤ȯ�Ὣ�ֽ������а�������飬ͨ���������ֽ���������Ͷ���ߣ�Ŀǰ����֤ȯ�����ڴ��ࡣ��1��

����

����2.1.3 �����ʲ�֤ȯ������Ҫģʽ

����

����Ŀǰ�ҹ��ʲ�֤ȯ����Ҫ������ģʽ��һ����������������Ŵ��ʲ�֤ȯ��������������ҪΪ��ҵ����Ϊ���Ľ��ڻ������������С����ա������һϵ�л���Ͷ���ߣ������м�ծȯ�г����У�����������Ϊ�ض�Ŀ�Ļ������³� SPV����������֤���������ȯ���ʲ�֤ȯ���������������Ϊ�ǽ�����ҵ��֤ȯ��˾���� SPV �ķ������������֤ȯ��˾ר���ʲ������ƻ���Ϊ SPV,��������Ͻ������У����ǽ�����Э���������ʲ�֧��Ʊ�ݣ�Asset-Backed Note,�³� ABN����������Ϊ�ǽ�����ҵ����ǿ��Ҫ�� SPV �������������м�ծȯ�г����С�������ģʽ����ϸ����ͱȽϲμ��� 2-2.��2��

�����ӻ����ʲ����ԣ��Ŵ��ʲ�֤ȯ�����ʲ��Ƚϵ�һ����ҪΪ��ҵ���еĴ����ʲ�����ȯ���ʲ�֤ȯ�����ʲ�֧��Ʊ��֤ȯ�����ʲ�������ȽϷḻ��������ʵ����ҵ���и�������Ȩ��ծȨ�ȡ�������ȯ���ʲ�֤ȯ����������ڵ����µ�һ�ڵİ��������������н�һ���Ľ�����

����2.1.4 �ʲ�֤ȯ�������л���

����

����Ŀǰ��������ԭ�����Ը����ʲ�֤ȯ�����趨���������ơ������ǣ�1���ʲ�������ƣ�2���Ʋ�������ƣ�3�������������ơ�

����

������1���ʲ��������

����

�����ʲ����������ָ�������ʲ����·ָ���ϳɷ����ʲ�֤ȯ����ƷҪ����ʲ��غ��ֽ�������Ϊԭʼ�ʲ����ֽ���������֤ȯͶ����Ҫ����ϸ��ȶ����ֽ���������ٴ�������������⣬�����Ҫ��ԭʼ�ʲ����ֽ����������ú���ϣ�ͬʱ��Ӧ�ķ���Ҳ��Ӧ���顣

�������⣬�ʲ�����ԭ��������������Ҫ��һ�������ʲ������������ͷ�ɢ������������ڵ���ģ����ҵ��Ҫ��ַ�ɢ���Ա��ⵥһ����ķ��գ����磺�����Ĵδ��Ĺ��еķ���--������ȫ�����ز��۸�ˮƽ������µ��ķ���������ɢ�ķ��գ�����ͨ����ͬ��ģ�Ͳ�ͬ����ķ��ݵ�Ѻ������Է�ɢ���ַ��գ��������ʲ��ֽ�������Ҫ�п�Ԥ���ԣ�����������ɱ������ֽ���������Ҫ���ʲ���Ҫ�ﵽһ���Ĺ�ģ��������ȫ�����Ʒ��ա�

������2���Ʋ��������

����

�����Ʋ�����������ʲ�֤ȯ���ṹ��Ƶ��ش���֮һ����ʹ�û����ʲ��ķ��տ�����ԭʼȨ���ˣ������ˣ����Ʋ����գ�������Ϊ�����ʲ��Ѿ���“��ʵ����”���ض�Ŀ�Ļ�����SPV�����Ӷ������˷����˵��ʲ���ծ������˷����˵IJ���״����������Ʋ����㲢������������ʲ�������ʧ�����ҷ�����һ��ת�����ʲ�����û�ж�����ʲ�����Ȩ��ʵ����һ�ؼ��������㣺1��Ҫ�������з��������λ�� SPV �������� SPV ֻ�ܴ����뱾��֤ȯ���йص���Ϊ��2���ʲ����빹��“��ʵ����”,�����ڷ������Ʋ�����ʱ��SPV �����е��ʲ�����Ϊ�����˵������ʲ�������ζ�ŷ�����������֤ȯ��ķ����Ѿ��� SPV �������롣

����ͨ�� SPV ����ʵ���Ʋ���������ս���ǣ��ʲ�֤ȯ����Ʒ�ķ���������ֻ���ʲ����йأ����ؿ��Ƿ����˵�״����

����

������3��������������

����������������Ҫ����ö��ִ�ʩ����֤ȯ������֤ȯ���İ�ȫ�ԣ���������գ�ͨ�������������ƣ����ԴӸ߷��յ��ʲ��أ�����С�����μ���Ѻ����ȣ��д�����ߴ� AAA �����������ĵͷ���֤ȯ��ͨ�������¼�������������ʩ����Ϊ�ⲿ�������ڲ��������֣�������Ҫ��ϸ�����ڲ�������ʩ��1�����ȼ�/�μ��ṹ�����������������ʩ���������е�֤ȯ��Ϊ�����������ϵij����ȼ������нϸߵȼ���ծȯ���ȿ��Ի�ȡ�ʲ��ص��ֽ������ýṹҪ������ڸߵȼ�֤ȯ�ı������Ϣ�õ���ȫ�����Ժ�һ����֤ȯ�Ż��յ��κγ�����������ƵĽ���ǣ���ʹ�ʲ���������ȫ��֤ȯ�ı�Ϣ����Ȼ���Գ���/���ֳ����ߵȼ���֤ȯ��2��������Ϣ���ʲ��ص��ֽ�����������ʣ���������ʣ�����֤ȯ��Ϣ�����ʣ��ó�������������ֲ��ʲ�ijЩ�������֡�3����������ʲ����������֤ȯ������ƾ֤��4�������˻���ר�ų���һ���˻������ʲ��ز����Ķ����������ֲ�֤ȯ��ΥԼ����ⲿ������ʩ����Ҫ��ͨ���������ⲿ�������ṩ����֧�֣���������������“����”��˾��

����2.1.5 �ʲ�֤ȯ���Ļ�������

����

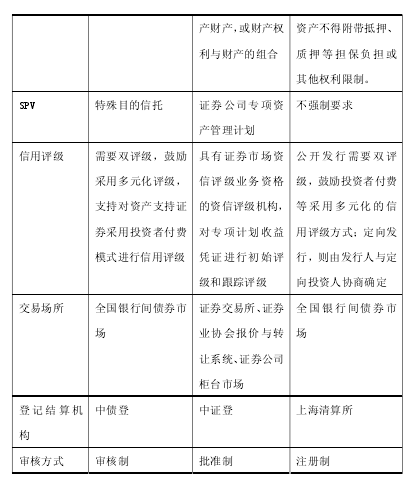

�����ʲ�֤ȯ���Ļ����������£�

������1�������ض�Ŀ�Ļ�����Special Purpose Vehicle, �� SPV����Ŀǰ�������ڴ�½��ϵ���ң�SPV ��Ҫ�����У�SPT����˾��SPC��������ʽ��Ӣ����ϵ���һ��кϻ��ƣ������У���˾����Ҫ���������Է��б���֤ȯ��ΪĿ�ĵĹ�˾����Ψһҵ�����ڹ���ͳ���ԭʼ�ʲ��������ʲ������������֤ȯ����֤ȯ��ط����¼��������ù�˾�����ɢ������������ͨ���������е��ƶȣ������������˾�Ƹ�Ϊ���㡣

������2�������ˣ�ԭʼȨ���ˣ���ԭʼ�ʲ������߹��������ʲ��أ�Ȼ��֮���۸� SPV ������

������3��SPV �������ʲ��е��ֽ������飬����ɸ���֤ȯ���ı���֤ȯ��Ʒ��֤ȯ������������֤ȯ��ơ������ͷ��У���Ҫ���ݻ����ʲ�������������г��ͷ��ɷ�������ƶ������գ������˽��õ�Ͷ����֧�����ʽ�

������4����������������������SPV ͨ���ṹ����������ȸ����ڲ�������ʩ������Ҳ���������ⲿ�������ⲿ������ʩ���ⲿ��������ͨ����Ȩ�����������������뱣֤�۹����������ÿ�ѧ�ķ�����֤ȯ���ս��й��Ʋ������伶����������������һ�����ݵģ�����������Ҫ������֤ȯ����д�����������棬��ʱ���Ը���֤ȯ��������ֱ��֤ȯ�����¼���������

������5���ʲ�����������������Ƿ�����������������Ƹ���ⲿ�������������ʲ��ص��ֽ�����֧���������ڽ������ʲ��������ֽ���֧���� SPV,SPV ���ֽ������°��ų�֤ȯ������֧����Ͷ���ߡ���6��֤ȯ���ں���ȫȫ�����������㣬SPV ������ɢ��

����Ϊ�˷������⣬ͼ 2�\1 ˵�����ʲ�֤ȯ����ͨ�����̡���3��

����

����2.1.6 С�������С����˾����

����С���Ŵ���Micro-Finance�������� 20 ���� 70 ��������ޡ������������ȵصķ�չ�й��ң�����ҪĿ�������е�������Ⱥ������ҵ�ṩС��ȵ��Ŵ���С������ھ�������������������ˮƽ������������������С����Ϊ�����о������ѵļ�ͥ���̻��Ĵ��ʵ���ϣ���������е�С���������������������о������ѵ����壬������Ϊ�㷺��С�������ʽ����⣬����ͳ��ҵ�������Ʒ����ä����

����Ŀǰ���ҹ���Ҫ����ҵ���ж�С���ڷ���Ͳ�Ʒ����ر��ֽ���̬�ȣ������տ��������ķ�Χ֮�ڣ��������ṩ��Ѻ��������е��������ô���������Ƕ������õ��Ŵ���¼�Ͳ���״����С��ҵ�������ô�������ڷ���ƫ��ĸ��幤�̻������Ƶľ��������С�����ô�������д��ڳ��ԵĽΡ�

������ʵ�ϣ����Ҫ��ȫ�����С�������壬����Ҫ������������㣬�Ľ���������ר�����С�Ĵ����������̣��Լ�������ν“��������”��̬�Ļ�����ϵ������ڴ�ͳ�д������ж��Բ����Ƕ�ʱ���ڿ��������ģ�Ͷ��ɱ�Ҳ�ܸߡ�

�������ڼ�ܲ���ԣ����ҹ�����С����˾����Ҫ��Ϊ�˽�������г��淶�������ͳ�����“������”����С��ҵ����������Ӱ�졣�� 2008 �� 5�������������������Ϸ����ġ�����С����˾�Ե��ָ��������в�û�о�������С����˾�Ķ��壬���ǽ�С����˾�涨Ϊһ�ַ����մ���������������ι�˾��ɷ�����˾�������Թ�����ҵ�����ǽ��ڻ�����������������˰����С����˾����˰Ϊ 5%��Ӫҵ˰�� 25%����ֵ˰��˰������������ڻ������أ����ڹ�������ͬʱ�ܵ��ط�����������ᡢ�������е�����������ļ�ܣ���˺ͷ����϶���Ĵ�ͳ���ڻ��������ش�����ġ�

����Ŀǰ����С����˾����������մ������⣬��ܲ�������С����˾��Ӫ 3 ��������ת��Ϊ�������У���Ŀǰ����û��һ��С����˾���ת�ͣ������ԭ�������������ڴ������е������У�Ҫ�������ɶ���������ҵ���У��Ҳ��õ��ڴ������йɱ��� 20%,�ɴ˿ɼ����������еı�����Ȼ����ҵ���пعɵ����У���ĿǰС����˾��Ϊ���˽���ʱ��عɣ�����������е�Ҫ����ì�ܣ����Ҫת�ͣ������Ҫ������ʱ��˳���������ԭ��ҵ�Ŀع�Ȩ������ʮ�����ѵġ�

����2.2 �����������

����

����2.2.1 �ʲ�֤ȯ����ЧӦ

����

������1���ʲ�֤ȯ��ЧӦ�����۹����ʲ�֤ȯ������Ҫ���ۺͼ��趼�����ڹ����о�������һ���棬��������϶ࡣ�����ʲ�֤ȯ�������������ЧӦ�ļ�˵�Լ����ۣ���Ҫ�������о���

����Greenbaum �� Thakor��1987������˹���˰��˵��������Ҫ��Ϊ�������Ϊ���ڼ�ܻ�����Ҫ�������ʲ���ծ����ijЩָ�꣨�����ʲ���ծ�ʡ������ʱ������ʵȣ��ﵽһ����������ô����һ����Ϊ������ָ�꣬��һ����Ϊ��Ѱ��ͻ�Ƽ�ܵ����ʷ����Ӷ�����ģʽ���ʲ�֤ȯ����Benvensite �� Berger��1986������˵�����˵��������Ϊͨ���ʲ�֤ȯ�������п��Խ����մӷ��ջرܵ�Ͷ��������ת�Ƶ����ս��ܶȸ��ߵ�Ͷ���ߣ�ʵ�������иĽ�����Ϊ���н��߷����ʲ��������μ����ṹ�����ͷ����ʲ�ͨ��֤ȯ������ת�ø������֤ȯͶ���ߣ��������г���Ͷ���߶����Լ������֤ȯ�ķ�������ȫ�Ե��ġ�����������ʲ��Ͱ�ȫ�ʲ�����һ������ʲ���ծ���ڲ���ͬ�Ĺ̶����ʣ������ɷ���������Ͷ���߶�����“Ͷ�ʲ���”��״����

����Gorton �� Haubrick��1990������������Լ�˵��������Ϊ��ҵ������Ҫ�����ԣ����ʲ�֤ȯ��ʹ�ÿ��Ա���ʹ���еĴ����ʲ����������ӣ�Ҳ�����������Է��ա�

����Berger �� Udell��1993������˼ල������˵���ü�����Ϊ��������Ϣ������ͳ�Ʒ��������ͼල�����Ľ�������ʹ���г����ʴ�ͨ���������ת��ͨ���г���ֱ�����ʣ�����ν��“��ý����”.“��ý����”���ȴ�ͳ��ҵ���н���ת�ͣ�ʹ�����Ҫ���������г������ǵ���������ͳ��Ͷ���ߺʹ�����������ʽ�

����Pennacchi��1998������˱Ƚ����Ƽ�˵��������Ҫͨ����ҵ���е��ʲ�֤ȯ���ĽǶ�����������Ϊ��ģ����ҵ�����ʲ�֤ȯ������Ч������Ҫ�����أ�����Ϊ������ҵ�������ⷽ���нϴ�ıȽ����ƣ���С���й�ģС��ͬʱ������������Ϣ�ƿؽϺã��������и������ڴַ�ʽ��Ӫ�������ͨ�����Ὣ���������ʲ�֤ȯ����

����Freixas �� Roche��t1997�����о��������Ϣ���Գ������Լ����׳ɱ����ۣ��ٴӱȽ����ơ�Ԥ��Ͷ�ʲ�����ź���ʾ�ȸ��Ƕȷ������ʲ�֤ȯ������ξ߱�������ڻ��������á�

�����ڹ��ڵ��о������У��ų�Ӣ��2003���ǹ��ڽ�����ұȽ������Ĵӻ������۽Ƕ��������ʲ�֤ȯ�������ס����н�϶Թ���������о����ܽ����߸���˵�����а�����ܼ������衢�����Լ�˵����ܼ�ܡ�����ת�ơ��������ʳɱ���˵�ȣ�������Ϊ��ܼ�����˵������Ҫ������ԭ���������2006����Ϊ���ʲ�֤ȯ��������ҵ�������ж��ԣ������ڽ���ʲ���ծ���ṹ�������⣬������ij���������Ķ����Ե�ì���ԡ������ʲ�֤ȯ������������е��ʱ������ʴӶ��������з��ա�������2011������Ϊ�������϶��ԣ��ʲ�֤ȯ������Ӱ����ҵ��ֵ�Լ����ʳɱ���MM ������Ȼ��Ч�����⣬ͨ�������۵ļ�Ҫ���������ĵó�������������֤ȯ�����˻����������ջ��Dz��ĵľ�������

�����ں�۾���ЧӦ���棬ǰ���о�����֧���ʲ�֤ȯ�����ڽ����г����������ã����� Lorenzaon��2008����Ϊ���ʲ�֤ȯ������Ϊ�����г��ṩ���������������������߱��У�2005��Ҳ�������ƵĹ۵㣬������Ϊ�ʲ�֤ȯ����ѭ�����ƶ���ʵ�徭�õķ�չ�б����Ŵ��ЧӦ������Ӣ����2005����������2011������Ϊ���ʲ�֤ȯ���ڶ�����ʹ�ò������ӣ��������ڻ�����ͨ�����Ͳ����²����IJ�����

����Ȼ���ڴδ�Σ���Ժ�ѧ�����¿�ʼ��˼�ʲ�֤ȯ�����ں�۾��õĸ���ЧӦ�����磬Gai,Kapadia,Millard �� Perez��2008����Ϊ���ʲ�֤ȯ���Ȳ�Ʒ�ھ�������ʱ����˳�����ۣ���������Ч�����г������ԣ���������ϵͳ�ԵĽ���Σ������������ѣ�2010��ͨ���������۽Ƕ���˵���ʲ�֤ȯ�����г������ԵĹ�ϵ�����о���Ϊ�ڴδ�Σ��֮ǰ�������ʲ��ļ۸�䶯������ͬ���ʲ�֤ȯ�������ӽ����г��������ԣ�������������ʲ��ļ۸�䶯������ֲ�ͬ�����ʱ���ʲ�֤ȯ���㲻�ܺܺõط������Ļ������ܣ�ʹ���г�������ή�������ڵ���Щ�о��ձ���Ϊ���ھ���ή��ʱ���ʲ�֤ȯ�������Ӷ��ڽ����г����������������á�

������2���ʲ�֤ȯ��ЧӦ��ʵ֤�о������ʲ�֤ȯ������ʱ��ϳ������ݽ�Ϊ��֡���ʵ֤�о��ĵ��ͳɹ�������

����Amelia Pais��2005��ͨ��ʵ֤����Ӣ��֤ȯ���г����ݣ��ȷ����������ڴ����ʲ�֤ȯ��ǰ������������������¼�����������֤ȯ���������г���Ӧ�����Ľ����ǣ��ʲ������ϲ�����п���ͨ�����и�������֤ȯ�������ʳɱ���Dionne�� M.Harchaoui��2003��ͨ���������ô���г����ݣ�������֤ȯ���������ʱ������ʺͷ��յ����ã���֤ʵ�˶�����������ȷʵ�������á�Hugh Thomas��2001���о��˷����������ʲ�֤ȯ���������ݣ����������ͨ���ʲ�֤ȯ��ƽ��ÿ�ʿ���Ϊ�ɶ����� 5%�ij������档

�������ڹ����ʲ�֤ȯ���ڿ�չʱ�����ޣ�������¶Ҳ�����ƣ�ȱ������ʵ֤�о��ij�����ݣ���˹��ڶ��ʲ�֤ȯ����ʵ֤�о���Ҫ����Թ�����г����ݣ�ͨ����Щ�о����ҹ��ʲ�֤ȯ��������ʾ��

������ͬΰ��2007���о��������ʲ�֤ȯ�������ݣ��о��� CDO ��Ʒ������ծ�еĹ�ϵ��������Ϊ���������ʲ�֤ȯ��������������Ҫ����Ϊ�ʲ���ծ�ۺϹ������档ͬʱ���շָ�ͽ�ģ�����Ľ������ٽ��ʲ�֤ȯ���Ľ�һ����չ������ҵ���з���Ҳ��֮���ߡ������ܺ����ţ�2009��ͨ����ŷ���ʲ�֤ȯ��ģʽ�ıȽϷ������ܽ�δ�Σ���Ľ�ѵ���飬��Ϊŷ���еı���֤ȯ��ģʽ--Ϊ��������˫����ծȯ�İ�ȫ�ԱȽϸߣ�������ͨ��“����-����”�ı���֤ȯ��ģʽ����չ��߲������շ��δ�Σ������־�裨2011���������������ݵ��о����֣��ʲ�֤ȯ����������ж���Ť�����������Ե����Ӷ����Ƿ��յ�ת�ƶ����е���Ϊ�������Ӱ�죬������Ϊ�µġ���·�����Ҫ������ 5%�����ܷ���������գ��������������Լ�ܡ�

����2.2.2 �ҹ��ʲ�֤ȯ���Ļ�Ʒ��������о�

����

���������ҹ��ʲ�֤ȯ������ʱ��϶̣���֮��Ӣ��ϵ���ҷ������½��ϵ�IJ�ͬ���� SPV ����������ط��ɷ����нϴ�IJ��졣�ҹ�Ŀǰ���Ŵ��ʲ�֤ȯ���ϲ�������Ŀ������ģʽ��SPT��������ȯ���ʲ�֤ȯ�����ʲ�֧��Ʊ�ݣ�ABN������ģʽ����δ��ȷ��������ȫ�����Ʋ����յĻ��ơ�����������Ҫ����ҹ����еķ��ɷ��棬���Ľ��ع˹�������ʲ�֤ȯ������������о����ס�

������Ԫ谺�Ϳ������2011����Ϊ����������ҵ���е��Ŵ��ʲ�֤ȯ�������������е�ģʽ������صķ���λ�ϵͣ����÷�Χխ�����λ�ķ��ɴ��ڳ�ͻ��

�������⣬�±���2011����������������ķ������⣬��ָ�����ҹ������ʲ�֤ȯ���ķ����������϶�����“��ʵ����”����“��Ѻ����”,������������ָ��ʵ��“��ʵ����”�ķ����϶��������Ҫ������з�����δ�ܽ����вƲ��ķ�������Ȩ�ӷ�����ת�ø������˵����⣬Ϊ����Ҫ�ԡ���˾�����������з��������Ʋ�������һϵ�з��ɽ�����Ӧ��˾�����Ͳ���̨��ʱ�Ե�ָ���ļ���

���������ʲ�֤ȯ���йصĻ�������ϣ��ࣨ2010���ܽ���ڵ�����о�������˼�����ȷ���ϴ��ڵ����⣺1.�ҹ�Ŀǰ�Ľ��ڹ�������ʷ�ɱ�����������ʷ�ɱ����������ʲ�֧��֤ȯ��˵�����ʺϣ�2.������ʽ���߹�˾��ʽ������SPV ���ܱ��ж�Ϊ���ڷ����˵�һ���ӹ�˾�����������ʵ�ʿ����� SPV,���뽫����������ĺϲ���Χ��Υ�����ʲ�֤ȯ���Ʋ�����ľ���3.������¶����ȱ����ܡ���������Ϊ���ҹ�Ӧ����������������ǿ������������¶�����Կ������ڻ�ƺͷ��ɷ��棬�ҹ�Ŀǰ���ʲ�֤ȯ����Ȼ�������죬�����������δ������ʵ�� SPV �ڷ��������ϵ��Ʋ������Լ���ʵ���ۡ�

����2.2.3 �ҹ�С����˾���ʵ��о�

����

����С����˾���ҹ���������������ҹ�С����˾���ʷ�����о��ϣ�����̽�����ڳ����Σ�����С������ʲ�֤ȯ���ķ������٣����������С����˾���ʵ����ѺͿ�����������̽�֡�����С����˾�����������ϣ�������Ϊ��2012����Ϊ��С����˾����ͨ�����к��������к������Ŵ��ʲ�֤ȯ�������ַ�ʽ��ö������ʣ��������������“С������”�ͽ����������Ŵ��ʲ�ת��ƽ̨�����С����˾�����ѵ����⡣�����������ϣ�2013���������о��������ͨ������С����˾ծ��С���ʲ�֤ȯ���Լ�����С���ٴ��˾��ΪС����˾��“��������”��һϵ�з�ʽ�����С����˾���������⡣

����

������С����˾�ʲ�֤ȯ�����о��У��£������������2011�����С����˾“ֻ������”��������״������������ʲ�֤ȯ�����С����˾���������⡣����ӱ�㣨2013������Ҫ������������ڽ�������С������ʲ�����Ȩ��Ʒ����Ϊ��������IJ�Ʒģʽ������ȱ�㣺δ��ͨ�� SPV ������ʵ���Ʋ����룻һζ������ת�Ƹ�������˾��������֤ȯ�����в���IJ���̫�ࣻ�����̼����������ṩ�ߵĽ�ɫ��Ͷ���߷�Χ���ޡ����о���Ϊ����Ҫͨ���Ľ��ƶȲ����Ʒ����Խ���������⡣

������ҵ�������Ʋ�Ʒ�������о�����

��һ������2008��δ�Σ�������ľ�����ʹӰ�����г�Ϊȫ����ڽ��ע�Ľ��㣻Ӱ��������ϵ��Ϊ����Σ������Ҫ�����ѱ��㷺���ܡ���ʵӰ��������ϵ��������������䷢չ���м�ʮ�����ʷ�������ݵ��ʲ�֤ȯ�Ŀ�ʼ�������ε�ֻ�����Ž���Σ���ķ�...

1����1.1�о�������������ҵ�������ҹ���Ҫ�������н飬�Ƿ���ʵ�徭�õ���Ҫ�������Ŵ��ʲ����ҹ���ҵ���е���Ҫ������Դ��������ҵ�����Ŵ��ʲ��İ�ȫ�������������ӯ��ˮƽ������ϵ��������ᾭ����ϵ�İ�ȫ���ȶ���������Ƚ�������ȣ��ҹ���...

ժҪ���б��շ�չģʽ���������ŷ�ޣ�����һ���µĽ��ڷ�չģʽ�����Ž��ھ���ȫ��չ�����IJ��ϼӿ죬ȫ������г������Ϊһ��������ϵ�ҽ���������ͳһ�г��������뱣�����������֧��Ҳ�����ںϣ���ҵ��չ������������Ѿ���Ϊ������ʽ���...

��2���ҹ��������з�չ��״2.1�������еĸ���2.1.1����ص���ָ���й�����ҵ�ල����ίԱ�������йط��ɡ����������ɾ�������ڻ��������ڷǽ��ڻ�����ҵ���ˡ�������Ȼ�˳��ʣ���ũ�������������ҪΪ����ũ��ũҵ��ũ�徭�÷�չ�ṩ����...

��3���ҹ���С��ҵ����������״����3.1�ҹ���С��ҵ����������״3.1.1���߸�������ҵ�ڽ�������������Ŀ�����ڹ�����÷��գ������������÷���û�м�ʱ����µ��ʲ���ʧ���������÷������Թ�ܵ�ԭ���������к���С��ҵ˫������Ϣ�Dz��ԳƵģ���С...

�ͽ����Ŵ��������������о�������ο�����

�����½��ۺͽ����һ�ڽ��۱���ͨ����ǰ���о��ɹ��������۵�����ѧϰ���ܽᣬ����ҹ�����ʵ���飬�Ӱ˸����������һ���ͽ����Ŵ����������������ǷŴ�֮ǰ���г���λ���ͻ����õ���������������Ϣ�������͵�Ѻ������������������������ĸ�����...

��ǿũ�����������С��ҵ���ڵķ���������

����ӱ�ʡũ��������֧����С��ҵ�����DZ�Ȼ�ģ���Ŀǰ�ⲿ�����Ǹ��Ӷ��ģ����к�۾������ƺ���������ô����Ļ�������Ҫ���ٴ�������ץ��...

��3�±����д������з�չ����Լ���ط��������д������г���ʱ��϶̣������Գ���ʱ��ϳ���A��������Ϊ�������������ľ��á����ڻ������֣����ô��������ݷ������ܽ���г��������ľ�Ӫ�����ȡ�õij�Ч���ҳ����ڷ�չ�д��ڵ����⣬���Բ�����Щ����...

��3�����������������Ӫ���з���3.1̨����Ӫ���еľ��鼰��ѵ̨����Ȼ���ҹ������̬������ͬ�����ǽ���ҵ���ҹ����нϸߵ����ƶȣ�����������������ʵ���ϸ���ơ��о�̨����Ӫ���еķ�չ�������ҹ�����Ԩ�����塣3.1.0̨�巢չ��Ӫ���еı���20...

�����������ҹ����������ڷ�չ�Ľ���

��6�������������ҹ����������ڷ�չ�Ľ��黥����������Ϊ����������ҹ�����֮��չ���٣����ҹ�������ϵ�������������õĴٽ����á����ڻ��������ڵķ�չ�ص㡢���ڵķ��ռ����չ���ƣ�����Ҫ��ʱ��Ĺ۲��о�������һ���������ȡ�õ��Ĵ�ʩ����...