���˶ʿ����

���������� ʵ֤�о�

����4.1 ��Ʋ������Ʒ��յ�������о�

����4.1.1 �����

���������������ܹ���ӳ���й�˾�ľ�Ӫ״�����������й�˾���ֵĻ�Ʋ������������˵���Ѿ���¶���걨�ڿ��ϴ��ڷ������������������ش�����Ŀ��������ӡ������й�˾Υ�汻����Ҳ��ӳ���˹�˾�ڲ��ĺܶ����⣬˵�������ճ���������Ӫ���Υ������ط��ɵĹ涨�����������¶������Ϣ���ش����������������������й�˾�Ļ�Ʋ����ӳ�����ڲ����ƴ���ȱ�ݣ����������ʺ��������£��Լ���˾�����ṹ�����Ƶȡ���Щ�������ض���һ���̶��ϼӴ�����Ƶķ��գ�����Ʊ����������й�˾���ش�������ձ�Ȼ�Ӵ����ԣ�ע����ʦ��Ʊ�������˾��DZ����Ʒ��ձ��������й�˾���ɴ��������һ��

��������һ����Ʋ����������Ʒ��������

�����ӻ�Ʋ�����漰�ľ������������������Ľ�ע������Ҫ�������������Ļ������Ժϲ��������Ӱ���ϡ��ҹ���ܻ������ù�˾�ľ�Ӫҵ����Ϣ�� ROE �����綨���й�˾�Ƿ���Ȩ������ɡ������ʡ������ر����ȣ���Ӫҵ�����ǹ�˾�������Ҫ��Դ���ܳ�����ֹ�˾�ľ�Ӫ״�������������˵���漰Ӫҵ������Ŀ�����ľ��ú����Ϊ���أ���������Ʒ���Ҳ���ߡ���κ־�������ȣ�2009�������֣�����Ʋ�������������漰Ӫҵ���롢Ӫҵ�ɱ��Ⱥ��ĵ�������Ŀʱ���г���Ӧ����ǿ�ң���Ӧ�ľ��ú��Ҳ������[49].�ɴ�����������

������������漰Ӫҵ����䶯�Ļ�Ʋ������Ʒ��������

�����������������ҹ����õĿ��ٷ�չ�����й�˾�Ĺ�ģ������ҵ�������ţ��ӹ�˾Խ��Խ�ࡣ�����ڷ����걨ʱ��Щ�ӹ�˾Ҳ����ϲ�������ʹ��ҵ�ľ���ҵ���÷������ӣ���ĸ�ӹ�˾֮��Ľ�����Եø������κ��ӣ������˹���������������Ŀ��ܡ�ͨ��ǰ�ĵķ�����֪�������й�˾������֮��ת�������ǹ��������н�����ҪĿ�ġ������Ϳ��ܻᵼ�»����Ϣʧ�桢���������ش��������ף��Ӷ�����ע����ʦ����Ʒ��ա��ɴ������������

�������������漰���������Ļ�Ʋ������Ʒ��������

����ͨ��ǰ��ķ�����֪���Ǿ�������������й�˾ӯ�������Ӱ��ܴ��dz��õ�ӯ������ֶΡ���ҵ����ͨ�����ۡ�ծ�����顢���������ȷ�ʽȷ�ϷǾ��������ã����β������� ST �����У�ʵ��Ť��Ϊӯ���ﵽԤ��Ŀ������ȡ���Ȼ�Ǿ�����������Ϊ���й�˾���������ͨ���ֶΣ���ô�ڷ����漰�Ǿ���������Ļ�Ʋ��ʱ�����й�˾���÷Ǿ����������������Ŀ����Ծͻ����ӣ����������ش����������Ҳ�����ӣ�ע����ʦ����ƴ����ش�������յIJ���ʱ����Ӧ����Ʒ��վͻ����ӡ��ɴ���������ģ�

���������ģ��漰�Ǿ���������Ļ�Ʋ������Ʒ��������

����4.1.2 �о�ģ�����������

������1���о�ģ��bbbbbeabbbbb++++++=+++++QUICKHROELEVLEVRISKMISTAKEPROTRAPandLLnASSET678910123451��4.1��

����

������2���������塣

����1�������ͱ���Ϊ��Ʒ��գ�RISK����������Ҫ�������й�˾��Ʋ��������ע����ʦ��Ʒ��յ���ع�ϵ���������ɱ���ܻ��������ͱ�ע����ʦ���ߵķDZ���������Ϊ��Ʒ��յĺ���ָ�꣬���ԣ������ͱ���Ϊ��Ʒ��գ��ɱ���������������ɡ��Ըñ�����ȡֵ����Ϊ 0��1��2.�����"һ������"��������Ϊ 1,����Ϊ 0.��������߷DZ�������Ϊ 1,����Ϊ 0.

����2�����ͱ���Ϊ��Ʋ�����漰Ӫҵ����Ļ�Ʋ�����漰�������Ļ�Ʋ�����漰�Ǿ���������Ļ�Ʋ����

������Ʋ����MISTAKE������ʾ���й�˾�Ƿ�����Ʋ�����ñ�����ȡֵ����Ϊ 1 �� 0.���������Ʋ������ô MISTAKE=1;���� MISTAKE=0.

�����漰Ӫҵ����Ļ�Ʋ����PRO Ӣ��Ϊ profit������ʾ���й�˾�Ƿ����漰Ӫҵ����Ļ�Ʋ�����ñ�����ȡֵ����Ϊ 1 �� 0.��������漰Ӫҵ����Ļ�Ʋ������ô PRO=1;���� PRO=0.

�����漰�������Ļ�Ʋ����TRA Ӣ��Ϊ transaction������ʾ���й�˾�Ƿ����漰�������Ļ�Ʋ�����ñ�����ȡֵ����Ϊ 1 �� 0.��������漰�������Ļ�Ʋ������ô TRA=1;���� TRA=0.

�����漰�Ǿ���������Ļ�Ʋ����P and L Ӣ��Ϊ profit and loss������ʾ���й�˾�Ƿ����漰�Ǿ���������Ļ�Ʋ�����ñ�����ȡֵ����Ϊ 1 �� 0.��������漰�Ǿ���������Ļ�Ʋ������ô P and L=1;���� P and L=0.

����3�����Ʊ���Ϊ���ʲ��������������ʡ���һ��ɶ��ֹɱ��������ʲ������ʡ��ʲ���ծ�ʺ�"�����Ĵ�".

�������ʲ���Ȼ������LnASSET����������������ͬ������£����й�˾�Ĺ�ģԽ���侭�ûԽ�࣬����ҵ��Խ���ӣ��������ҲԽ�࣬��˾���з��պͿ��Ʒ���Ҳ����Խ�ߣ���Ӧ��ע����ʦ����Ʒ���Ҳ��Խ�ߡ�

�����������ʣ�QUICK�����������ʷ�ӳ�����й�˾�Ķ��ڳ�ծ������һ������£���˾��������Խ�ߣ����ڳ�ծ����Խǿ������˾�������ʽϵ�ʱ����˾���ֶ��ڵ�ծ��Σ���Ŀ����ԼӴ�����ܻ�Ӱ�쵽��˾��������Ӫ�����˶����������ʽϵ͵Ĺ�˾��ע����ʦ��ע�ij̶�Խ�ߣ���˵������Ʒ��սϸߡ�

������һ��ɶ��ֹɱ�����H1�����ҹ����й�˾�ձ���ڴ�ɶ��ֹɱ����ߣ���˾�����ṹ�IJ����Ƶ����⡣һ�ɶ�������ʹ�ô�ɶ�ռ�����й�˾�ʽ����ԣ�����Ƶ�λ�ڲ����Ʒ��սϸߣ�ע����ʦ��Ʒ��սϸߡ�

�������ʲ������ʣ�ROE�������ʲ���������һ���̶��Ϸ�ӳ�����й�˾��ӯ�����������й�˾�ľ��ʲ�������Խ�ͣ�˵�����й�˾ӯ���������ѣ�Ϊ�˳��ֽϺõľ�Ӫҵ�����п���ͨ�����β�������ӯ��������ṩ��ٵĻ����Ϣ��ע����ʦ��Ƶķ�����ߡ�

�����ʲ���ծ�ʣ�LEV�����ʲ���ծ����һ���̶��Ϸ�ӳ�����й�˾�ij�ծ��������˾���ʲ���ծ�����ֳ��ڳ�ծ��������ָ��Խ��˵����˾�IJ������Խ��˾������Ӫ�IJ�ȷ����Խ�ߣ������������в�����Ķ���ҲԽ��������Ʒ���Խ��

����"�����Ĵ�"��BIG4����������й�˾�DZ�"�����Ĵ�"���ʦ��������ƣ���ô BIG4=l;���� BIG4=0.����������� 4.1 ��ʾ��

����

����4.1.3 ����ѡȡ������������ͳ��

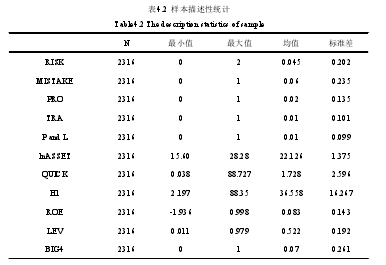

������1������ѡȡ

��������ѡȡ 2010-2011 �� A ���������й�˾Ϊ�о���������Ʋ������Ϊ��������䷢���IJ�������������漰��Ʋ�����������й�˾����ͬһ����ڼ��ڣ������й�˾һ����Ʋ�������������ݵ����˶����ȣ�������һ�����ݡ�����������Ϊ�� 2010-2011 ���У�"һ������"�����Ĵ������棬����ͬһ�����й�˾�����������������������������������Ϊ�����ʦ���������߷DZ��������������� 1,���������������� 0,���������������ϷDZ�������������Ϊ��Ʒ��յĹ۲����ݡ����ǵ����ڱ����˾�Ļ���ƶȺ�˾���������������ҵ���ϴʽ����˾����ѡ������������ȥ���о�����ȱʧ�Ĺ�˾�����յ��о���������Ϊ 2316 ����

�������Ļ�Ʋ������������Դ�ھ���Ѷ�����������˾�ڽ��л�Ʋ������ʱ�������Բ�������������ʱ�������ʽ���������Ա������������й�˾�걨����ļ�����������������"��Ʋ������"��"�������"�����Ĺ��棬�����������Ķ�ɸѡ���á����������������ڹ�̩�� CSMAR ���ݿ⣬��Ϊ��̩�����ݿ���û�� 2012��ı��������ݣ���������ֻѡ�� 2010 ��� 2011 ������ݡ�"�����Ĵ�"�Ǹ���Wind ��Ѷ���ݿ����Ѽ��ģ��������Ʊ������ݶ�ȡ�Թ�̩�� CSMAR ���ݿ⡣�о���ʹ���� EXCEL,SPSS �����������ݽ����������ӹ��ͼ��㡣

������2������������ͳ��

�������ڹ�̩�����ݿ�û�и��� 2012 ��ı��������ݣ�������ֻ�� 2010 ��� 2011������й�˾��������ֵ��������ع顣����������ͳ����� 4.2 ��ʾ��

����

�������ݱ� 4.2 ������ͳ�ƣ����ǿ��Եó���1����Ʒ��ձ�������СֵΪ 0,���ֵΪ 1,��ֵΪ 0.045;2����Ʋ����ֵ 0.06,���漰�����Ʋ����Ŀ�ľ�ֵ��С��˵��������Ʋ���������Ĺ�˾ռ���й�˾�����ı�����С��3�����ʲ���������СֵΪ 15.60,���ֵΪ 28.28,˵�����й�˾���ʲ���ģ���ϴ�4������������СֵΪ 0.038,���ֵΪ 88.727,˵�����й�˾�������������Ҳ�ϴ��������ʾ�ֵΪ 1.728,����Ϊ 2.596,�ʽ�������һ�㣻5����һ��ɶ��ֹɱ�����СֵΪ 2.197,����Ϊ 88.35,˵�����й�˾�ֹɱ������ϴ�ֵΪ 36.558,��Ȩ���жȽϸߣ�6���ʲ�����������СֵΪ-1.936,���ֵΪ 0.998,˵����˾ӯ��������ͬ����ֵΪ0.083,����ӯ�������ϵͣ�7���ʲ���ծ����СֵΪ 0.011,���ֵΪ 0.979,˵����˾��ծˮƽҲ��ͬ����ֵΪ 0.522,���峥ծ�������ߣ�8��"�����Ĵ�"��ֵ 0.07,˵�����й�˾��"�����Ĵ�"��ƵIJ��ࡣ

��������ǰ���������Ļ�Ʋ����������롢�ɱ����ô�����룬���ڹ�ȨͶ�ʺ��㷽�����ã������������������������ص�Ԥ�Ƹ�ծ�ȵȡ����İѻ�Ʋ������������Ϊ��Ӫҵ������Ӫҵ���롢Ӫҵ�ɱ����ڼ���ã������������ס�˰����ء����ڹ�ȨͶ�ʼ����桢�ʲ���ֵ��ʧ���Ǿ��������桢�ʲ���ծ��Ŀ�����������Ϻ��������档��Ʋ����������ͳ����� 4.3 ��ʾ��

����

�����ӱ� 4.3 ���Կ�����2010-2012 ��Ļ�Ʋ����ĿΪ 373 ���������Ʋ���Ĺ�˾Ϊ 183 �ң�˵����Щ��˾�����Ļ�Ʋ����ֹһ����漰�����Ŀ���漰�ʲ���ծ��Ŀ�ĸ���������ߣ�ռ������ 18.96%.��Ҫ��������˾����ȵ��ݵ����������ʲ���ծ���Ĵ����ݱ䶯��������̶��ʲ���Ӧ�ա�Ӧ�����Ӧ��ְ��н��ļ������Ҳ��ʹ�ʲ���ծ��Ŀ���������ϸߵ�ԭ����Ʋ���У����漰�ʲ���ծ��Ŀ�Ŀ�Ŀ������һ�Σ����Ե����ʲ���ծ��Ŀ�ڻ�Ʋ���еı�����ߡ�

���������Ӫҵ����ռ������ 14.9%,��Ҫ��Ӫҵ���롢Ӫҵ�ɱ����ݲ�����⣬�ڼ����Ҳ�����漰���Ƚϳ����IJ��ԭ���ǹ��ڹ������á�����ͬ�������IJ�����ü�����ȷ������Ϊ˰����أ���Ҫ������˰Ӱ������͵�������˰�ʲ���ծ�ĵ���������ҵ��Ʋ����Ŀ�IJ�������������ӱ�˰�գ����Ե�����������Ŀ�����ܸߡ�

�������������ı���Ҳ�Ƚϸߣ�ռ�� 11.74%,��Ϊ�����������漰���롢�ɱ�������ȸ������棬���й�˾����ͨ���Թ����������ۡ�ኹ���Ͷ�ʡ��ʲ��û�������Ӫ��ծȨծ��ת�Ƶȷ�ʽ����������Ϊ�⼸���Ʋ����������"�³�".ע����ʦ�����ʱӦ���ع�ע���й�˾�Ĺ�����������Ϊ��

�����漰�Ǿ���������Ļ�Ʋ������Ҫ�����ڴ��÷������ʲ����桢ծ���������������Ӫҵ����֧�����ݵIJ�����������Ʋ������Ҫ��ǰʮ���ɶ��ֹ������仯��ļ���ʽ���ʽ�ռ�÷ѱ�����⡣

�����漰���ڹ�ȨͶ�ʼ�����Ļ�Ʋ����Ҫ����Ϊĸ�ӹ�˾������Ӫ��˾���ڹ�ȨͶ�ʵĺ��㷽��������µIJ�����߹�Ȩ�����������������Ͷ��������������漰�ʲ���ֵ��ʧ�Ļ�Ʋ��ͨ����ر���ķ�����֪����Ӧ�տ����������������Ļ�������ֵ������ĵ��������̶��ʲ���ֵ������������������ֵ���ļ��ᡣ���һ���ǵ��������ϣ���Ҫ�ǹ�����Ϊ�ӹ�˾�������������⡣

����������ֱ�۵Ŀ�����Ʋ�����͵�ͳ�ƣ���ͼ�� 4.1 ��ʾ�������Եؿ����漰�ʲ���ծ�Ļ�Ʋ��������ߡ��漰Ӫҵ���������ס�˰��������������͵Ļ�Ʋ�����ؾ�ǰ��λ�����⣬���ڹ������������ԣ�Ϊ���й�˾����ת�ƻ���������ṩ�˿ռ䡣�漰���ڹ�ȨͶ�ʼ����桢�ʲ���ֵ��ʧ���Ǿ���������Ļ�Ʋ��ҲӦ�������ӡ�

����4.1.4 ʵ֤�������

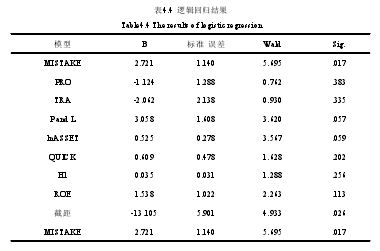

������Ʋ����������Ʒ��յ����ع������ 4.4 ��ʾ��

����

����ͨ���� 4.4 �����ع������Կ�������Ʋ������Ʒ�����������أ���ͨ�����飬�� P=0.017<0.05,�Ӷ�֤ʵ�˼���һ���ڲ�ͬ���ͻ�Ʋ���У��漰�Ǿ���������Ļ�Ʋ������Ʒ�����������أ���ͨ�����飬�� P=0.057<0.1,�Ӷ�֤ʵ�˼����ģ��漰Ӫҵ����������Ļ�Ʋ������Ʒ��յ���ع�ϵ�����ԣ���û��ͨ�����飬û��֤ʵ������ͼ���������Ȼ�ó��漰Ӫҵ����������Ļ�Ʋ������Ʒ��յIJ���أ���ͨ��ǰ�����۲��ֺ��о�����ķ�����֪��������������Ŀ�ĵ�������Ʒ�������Ӱ��ġ�

ժҪ���ž���������������е����ںϣ����ڷ����Ѿ���Ϊ��������Ҫ�ľ��÷��ա���ҵ��������Ҫ�Ľ��ڲ��ţ�����ҵ���ʵ���Ҫ���������Ŵ�ҵ���������еĺ���ҵ������Ŵ����տ��ƶ�����������ϵ��������Ч�����о��м�Ϊ��Ҫ��Ӱ�졣�ҹ������һֱ...

2�������о�����2.1����Ʒ����Ч������˾��Ч��ע����ʦ��ҵ��չ����ʷ��������Ʒ���IJ���������Ʒ������ſ�ѧ�������۵������һЩ��ѯ��˾��ʼ�ṩ��صĹ�����ѯ��������ѯ��˾��ȣ����ʦ���������ṩ������ѯ������߱��������ƣ����...

��һ������1.1�о���Ŀ�ĺ�����1.1.1�о���Ŀ�Ķ�ʮ���Ͱ�ʮ��������ز�������ҵ��ʽ���빫�ڵ���Ұ���ڽ�������20����ʱ����һֱ������ƽ�ȵķ�չ��ͷ��2005��֮���ز���ҵ�����˿��ٷ�չʱ�ڣ��������پ��ˣ�����ҵ����ĭ�����Դ����վ�����...

����ũ���������ڿ���״��Բ߽�����ο�����

�����ڲ������Ƿ���ũ�������羭Ӫ���յ���Ҫ���ϣ�ֱ�ӹ�ϵ��ũ����������ʲ������;�Ӫ����״������Ч���ڲ����ƾ�����������к��ľ�������֤������ϵ�Ƚ����е���ؼ��ֶ�֮һ�����ڷ������ڷ��գ���֤�ʲ���ȫ����߾�ӪЧ�ʵ�������Ҫ����ʵ���塣...

2��������2.1����������������ծ�����ʵĹ�˾����ЧӦ��������о����磬�о��ɹ���Էḻ��Modigliani,Miller��1958�������Ϊ����ҵ��ֵ����ҵ�ʱ��ṹ����أ����ڿ�������˰�������£���MMģ�ͽ�����������Ϊ��ծ��Ϣ֧������ɱ���������˰��...

������LT��˾Ӫ����ǰ��˰������3.1LT��˾����ſ�LT��˾�ǹ��пعɵĴ��͵�����ҵ����2009��1��6����ԭ�й���ͨ����ͨ�ϲ���������Ӫҵ��Ϊ���й������ṩ�ƶ����������������ֵ��������������������ط�����Ϣͨ�ż��������Լ�����...

ս�������˲�ҵ֪ʶ��Ȩ��Ѻ������ظ�������

��2��ս�������˲�ҵ֪ʶ��Ȩ��Ѻ������ظ���綨�����ۻ���2.1ս�������˲�ҵ֪ʶ��Ȩ��Ѻ������ظ���綨2.1.1ս�������˲�ҵ�ĺ��弰�ص�ս�������˲�ҵ�DZ��ĵ��о����壬��ͨ��ӵ�д���֪ʶ��Ȩ����ʵ���ʲ���Խ��٣����ٵ�����������Զ���...

���˲�ҵ֪ʶ��Ȩ��Ѻ����������������

��1������֪ʶ���úͿƼ�������ȫ��δ���ķ�չ����֪ʶ���úͿƼ����õľ�����ʵ������֪ʶ��Ȩ�ͿƼ����������ľ�������ս�������˲�ҵ��Ϊ�����ص���ֲ�ҵ���ڿƼ����þ��������Ų�����������ã�������֪ʶ��Ȩ��Ѻ����������֪ʶ��Ȩ��Ƽ���...

��1������1.1ѡ�ⱳ�����о���������������Ϣ�����ķ�չ����ҵ��������Ӫ������˾�ı仯����Щ�������������ķ��ٷ�չ����ҵ��չ�˵�������ҵ������������н����ѳ�Ϊ��������ķ�չ���ơ���ҵ���ͬ��Ҳ�����˾�ı仯�����绷���£�...

��5��Ӫ�������ҹ�����ʩ����ҵ�İ���Ӧ��5.1��ҵ���������ΪΫ���н���ҵʮǿ��ҵ��Ϋ����������������˾��һ�Ҹ����ݽ�������ʩ��������ְ��ֽ����������ʩ���Ĵ�����ҵ��ʼ����1965�꣬���н���ʩ���ܳа���һ�����ʣ�ӵ��ʡ���з�����...