��ҵ����˶ʿ����

������С��ҵ���������ϵ���ҹ����õij��������������ȶ����ǹغ����������Ĵ��£���Ҫ�����С��ҵ�����ѵ����⣬��������Ҫ�������������ԭ��ֻ���ҵ�������ĸ�Դ���п��ܲ�ȡ��һ���Ĵ�ʩ�����С��ҵ�����ѵ�������

����3.3�ҹ���С��ҵ�����ѵ�ԭ�����

������С��ҵ�����������ν�������ã�ͨ���������Dz��ѿ����������С��ҵ�����ѵ�ԭ����Ҫ������4�����棺��С��ҵ�������ڵ����⡢���з�����ڵ����⡢�ⲿ�������ڵ����⡢��Ӧ������������ڵ����⡣

����3.3.1��С��ҵ�������ڵ��������

������1����С��ҵ�ձ龭Ӫ��ģ��С�������������ϲ��С��ҵ�ܵ�������Ӫ��ģ�����ƣ��ڹ�Ӧ�����������ں����Ƶĵ�λ�����ں�����ҵ�������Ժ�ǿ��һ�������ھ�Ӫ�г����������������Ӧ������Ӫ�г�������ʱ����С��ҵһ����Ѿ���ס���ַ��ա���С��ҵ����һ���������ᵼ�����ǵ�����ˮƽʮ�����ޣ�����Ӱ�������ǵ���������������С��ҵ�����ֲ��ȶ��ԣ����������������������ʱ���������������ѡ�

������2����С��ҵ�п�����Ϊ��Ѻ�����ҵ��Դʮ�����ޡ���ҵ��������������Ҫһ�����ʲ���Ϊ��Ѻ����������ͨ�����бȽ��ϿɵĿ���������������ҵ��Դ�������ء���������е�豸����Щ�̶��ʲ�����Ϊ��Щ�̶��ʲ���ֵ�ȶ��������ڱ��֣�Ȼ����С��ҵӵ�еĹ̶��ʲ�һ�㶼�����ޣ�һЩ���µ�����ҵ�ĸ��¼�����ҵ�������ⷽ���ܵ��ܴ�����ƣ����������ṩ���ĵ����ʲ�������ǼӾ�����ҵ���������Ѷȡ�

������3����С��ҵ�Ĺ���ˮƽ�Ƚ������ҵ��Ϣ����ˮƽ�͡��ܶ���С��ҵ���Dz��ü���ʽ�ľ�Ӫ����ģʽ����δ�����������ѧ����֯�淶����Ȩ�������ִ���ҵ�ƶȣ�����ʽ�ĴַŹ�����������Աϰ���ڰ��������ľ��������֯���ߣ���ɹ����ϵĸ߳ɱ�����Ч�ʣ�������Լ����С��ҵ�Ĺ淶����չ��ʵ��֤�����ּ���ʽ�Ĺ���ģʽ�Ѿ��͵�ǰ�ľ��������ѽڣ����к��ѽ��������Щ����������С��ҵ�����Ρ���С��ҵ�����ֹ��Ե�“�ڲ�����”,��Ȼ������ҵ����Ϣ��������ʱ����������Щ��С��ҵ��Ը�������������¶�����ҵ��Ϣ����͵����������ڵ�һʱ���֪��ҵ�IJ���״����Ϊ�˹�ܷ��գ�Ҳ�Ͳ�Ը��������Щ��С��ҵ��

������4����С��ҵ����ˮƽ�ձ�Ƚϵͣ������ϵ����ȫ�������������һ�£������ҹ���С��ҵ�����յ���Դʮ�����ޣ���������ӪΣ����ʱ����ʱ��ͻ�ѡ���������գ���ȡ�Ƿ����ֶ�͵ȡ���еĴ��Ȼ����֮زز���ⲻ�����ص��������ҹ��Ľ���������Ҳ���صĽ������ҹ���С��ҵ��ƽ������ˮƽ������Ϊ�˹���Լ�����Ӫ���գ��ͻ�ѡ���������Щ�Ƚϴ����ҵ��

����3.3.2���з�����ڵ��������

����������������ѧ�ң�ŵ��������ѧ��Լɪ��˹�ٸ�����ͨ���о������������ʺʹ����˵�ΥԼ�ʾ��������е�Ԥ�������ʣ����Ǵ����˵�ΥԼ�������Dz���Ԥ��ģ�����˵����Ϊ�˻�ýϸߵ�Ԥ�������ʣ���ѡ����ߴ������ʣ�������״���£���ЩΥԼ�ʱȽϵ͵Ĺ˿ͻᱻ���ߵĴ����������ˣ����Dz�Ը�������˸ߵ����ʳɱ������Ľ����������ѡ�����Щ�ͻ��������źܸߵ�ΥԼ���գ�����˵�ߴ������ʵķ������������е������ʡ���������£�����ҵ�����״����л�ô������ʡ��������״������Ҫԭ��������к���С��ҵ����Ϣ���Գƣ����в�û�в�ȡ��Ч��ʩȥ����˽���С��ҵ����������

�������ж�����С��ҵ����һ����ƫ������С��ҵ�Ĵ�������һ�����ͻ���ԣ���ҵ����Ӫ�г����������������һ���ʽ�����״���Ƚ϶࣬������С��ҵ����Ƶ�ʸߣ�һ�����������ڵ���������Ƚ϶࣬����ÿ�ʴ���������Զ��Խ�С�����ݲ��㣬��С��ҵ�Ĵ���Ƶ���Ǵ�����ҵ��5��������ÿ�ʵĴ�����ֻ�д�����ҵ�Ķ�ʮ��֮һ����͵��������ж���С��ҵ��������������Ͳ����ɱ��Ƚϸߣ�����Ϊ�˿�����������Ӫ�ɱ����ͻ��ϸ���ƶ���С��ҵ�Ĵ����ģ������2006���й��������к��������к������о�������ʾ��2005���й�������ҵ�Ĵ���г���ֵ50000����Ԫ����������С��ҵռ�������е����֮������������ܹ��ھ���30000����Ԫ�����DZ�����ǽ������dz�������Ч�档

��������Ϊ�˹������С��ҵ����ĸ߷��գ���ת�������Ĵ��������Щ����ҵ�������ǣ����һ�����չ�ܵ����⣬�������ںܶ����в�û�г���ר�ŵķ��տ��Ʋ��ţ�����ȡ��Ч�Ĵ�ʩ�ڿ��Ʒ��տ��������ʧ�ij̶ȣ���Ҳ�����д��ڵıȽϴ�����⡣

�������⣬������Ϊ��С��ҵ�Ĺ�������ˮƽ���������������������˴���ķ����ԣ����ж�����С��ҵ���ڳ�������һ�ȡ�ɹ۵���Ϣ����ȱ���㹻�����ģ���ͼӾ�����С��ҵ�������Ѷȡ�

����3.3.3�ⲿ������Ӱ��

������ǰ���������������٣�Ψ����С��ҵ�����ѣ���ȥ��ҵ������ԭ������з�������⣬�ҹ���С��ҵ���������ξ��û����ǼӾ���һ�������Ҫ�ⲿ���ء��ҹ���������ְ�ܵ�ѡ����ʧЧ��������߷�����ϵ����ȫ�����������ϵ�����졢��ᵣ�����Ʋ����ơ���Ӧ�����ڼ�����������������С��ҵ�������ѵ���Ҫ����

������1����������ְ�ܵ�ѡ����ʧЧ�����Ǹ�������û��Ϊ��С��ҵ�����ṩ����Եķ�����������ҹ����ֳ�����չ������ȱ�������������ȷ�������淶���ⲻ���Ӿ�����С��ҵ�����ѵ����⣬������һ���̶���Ӱ�����ҹ������Ľ�������Ϊ�˸���С��ҵ�ṩ������ѯ�����ҹ�������Ȼ���ڳ��һЩר�ŵ��������ѯ�����������������٣�������Щ�����ձ�רҵ�Բ�ǿ��ҵ�����ʲ��ߡ��������淶������Ϊ�С�С��ҵ�ṩ������Ч��������ѯ����

������2��������߷�����ϵ����ȫ���ҹ������Խ���������̨�˴������ֹ��д�������ҵ��չ�����ߡ����棬Ȼ��������С����ҵ���������ⷽ�沢û��ʵ���ԡ������ԵĶ�����������ˣ��ҹ��ھ����������е�һЩ���棬�ƶȣ�����û�ж���С��ҵ�ķ�չ�ٽ����ã����������谭����С��ҵ�Ľ�һ����չ׳����С��ҵ���ʻȱ�����Ƶ��ƶȷ����֧�֣�����Ҳ��û���ƶ������Ľ�ȫ�ķ������淶�ʹٽ���С��ҵ���ʵ�˳�����С�ͬʱ������������ҵ���ķ��棬����Ҳû�в�ȡ��Ч�Ĵ�ʩ���������ھ�����С��ҵ�ϸߵ�ΥԼ�ʶ��������ų������н��������֮�⣬��ͼӾ������еȽ��ڽ��ڻ���������С��ҵ���������ӡ��ҹ��ڽ������о�Ӫ���շ���ķ�����ƶ����軹�ܲ���ȫ��

������3�����������ϵ�����졣Ҫ�����еȽ��ڻ����������С��ҵ�Ĵ����ȣ���ҪҪ�н�ȫ�����Ƶ����������ϵ��Ϊ֧�ţ�Ŀǰ�ҹ������������ϵ�dz�����ȫ���⼫����谭����С��ҵ����ҵ��Ŀ�չ�������ҹ��ľ�����飬�ҹ������Լ������������ϵ�����Խ��ŷ�ȹ��ҵ���“��������������Ϊ����”��ģʽ�������ɸ�ǣͷ�������������Ż�����ͨ����������ķ�ʽǿ���Ե�Ҫ����ҵ��������Щ�����ṩ��ص��������ݣ�֮�����ͨ���ϸ�������ɴ�����‘����Щ���ݵ���ʵ�ԺͿɿ��ԡ�����ģʽ�����������У����Ա������Ź�����ʵЧ�Ժ�Ȩ���ԡ�

������4����ᵣ�����Ʋ����ơ���С��ҵ�����ѣ��ܴ�̶�������Ϊ��Щ��ҵ��������㹻���ʲ���Ϊ��Ѻ�Ϊ�˸ı�����״�����ҹ��ܶ�ط�����ͬ�̶ȵĎ�չ�������С��ҵ�Ĵ����ҵ�����ط������׳�̨�ˡ�������С��ҵ�������õ������������а취������ơ����а취���������Ҳ�������ר���������С��ҵ����ı�֤��Ȼ�����ڡ����а취���涨�ĵ��������ż��Ƚϸߣ����ºܶ���С��ҵ���Ի��ʵ���Ե��Żݣ�����������ע���ʱ��٣������������ޣ�����������������ҹ���ᵣ����ϵ�ķ�չʮ�ֻ�����

������5����Ӧ�����ڵļ������������졣���ڼ����͵�����Ϣ�������ҹ���չ����ƿ����Ŀǰ�ҹ�����֤�ݷ�����������ܲ����ƣ��ڿ�չ��Ӧ������ҵ��ʱ�������ĵ���Ʊ����Ч��ȱ���㹻�ı���������һ���̶����谭�˹�Ӧ�����ڵķ�չ��ͬʱ��չ��Ӧ������ҵ����Ҫ���еȽ��ڻ�������Ӧ����ҵ�����������ṩ�̵ȶ���г�����ʵ�ֶ������ݹ����ͻ����������Ҫ��רҵ�Ĺ�Ӧ�����ڷ���ƽ̨�����з������ã����ܵ��������ʽ�����������ƣ��ҹ���δ����������ɿ��Ĺ�����Ӧ�����ڷ���ƽ̨��

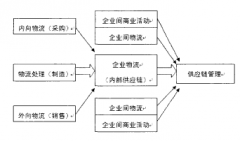

����3.3.4��Ӧ������������ڵ�����

������Щ��������С��ҵԽ��Խ���ӹ�Ӧ��������2008��һ��ȫ���Ե���С��ҵ��Ӧ������������ʾ��Ŀǰ�ҹ���С��ҵ��ѡ��Ӧ����������ʱ�۸��Ѿ���������Ψһ���ص����أ����Ǹ���ע�ز�Ʒ�������ͺ��������ȶ��ԣ���˵���ҹ���С��ҵ�Ѿ���ʶ����Ӧ����������Ҫ�ԣ����������ֲ��ò����ϣ����ڹ��ڹ�Ӧ����������������ǹ�Ӧ��������ҵ�ڹ�Ӧ����������ľ����ԣ�����ҵ������������ʱ��Ӧ��������û��Ϊ��ҵ�������������ܺõ����ã��෴�ģ����ڹ�Ӧ�������д��ڵ�����Ӿ�����С��ҵ�������Ѷȡ�

������Ӧ��������ҵϰ���Ե�ֻ�ӱ���ҵ�IJ�����Ӫ�Ƕȶ�����˼�����⣬ֻ��������������ˮƽ�������˹�Ӧ����ʵ��һ���л���ϵͳ������������ҵ�IJ���״����Ժ�����ҵ�Ĺ�����Ӫ�������Ӱ�죬������ҵרע�ڽ���������ҵ����Ӫ�ɱ���������ϧ����Щ�ɱ�ת����С��ҵ�������ӱ����Ͽ����ƺ�������ҵ����Ӫ�ɱ������ˣ����Ǵӹ�Ӧ���ĽǶ����������������ᵼ�¹�Ӧ����С������ҵ�ʽ���ţ�Ӱ�����ǵ������������ֻᷴ����Ӱ�칩Ӧ��������ҵ�ľ�Ӫ����״�������ս������������Ӧ���ľ����������ܵ�Ӱ�졣

�������ʹ�Ӧ���������Ƚ�ʵ��֤������Ӫ��Ӧ�������������Ӧ����С��ҵ���ʽ�Լ������ʮ�ֵ���Ч��Ŀǰ�Ѿ����ù�Ӧ�����ʷ����������ҵ�ʽ�Լ���������ҵԼռ��ҵ������15%,�����18%����ҵ������ʵʩ���ƻ�ʵʩ��Ӧ�����ʽ����������ҵ���Ǹߴ�40%,�������ǹ��ҵ���С��ҵ�У����ù�Ӧ���������������ʳɱ�����ʶ���ܵ�����������ҵҲȱ���ⷽ��Ŀ�������Щ��ҵ��δ��ʶ����������������ˮƽ�ϵ����ƣ���������С��ҵ�������ʷ���IJ������Ӷ������Ӧ����������ҵ�ʽ�Լ�������������������ڹ�Ӧ����չ�д��ڳ��ڽΣ���Ӧ����Ա��δ��ʶ�����ù�Ӧ���������ʵ����ơ������Ϲ�Ӧ������ҵ��չʮ��Ѹ�٣������ֱ���֮�£������Ѿ�������ʶ����һ����ķ�չǰ�������Ҏ�ʼ�˴ij��ԣ���ҵ����Ϊ���ؿ��Լ���ҵ������Ҳ�����Ƴ���Ӧ�����ʲ�Ʒ��

����3.4������С��ҵ�Ĺ�Ӧ�����ڲ�Ʒ

����3.4.1���ڴ��µı�Ҫ��

�����Դ�20����60�����������ҵ���������ڽ��ڴ��¼����а�����͵����̣��⼺����Ϊ���ʽ��ڽ��һ����־���¼������ڴ��µ�Ŀ���������Դ����������Ч�ʡ���˽��ڴ��µ���Ҫ���������������������г���������������ҵʵ�ֳ����г�����������Ͱ��ʱ��ͷ������õ��г���������������Ҫ��λ�á�

�������ڴ�����Ҫһ�����ɵģ�����������ȫ������Ƶ��г��������������г�������Ӫ����Ҫ��������ҵ���С���ҵ������ʱ�������Ĺ�ͬ���룬���ϡ�

�ڶ��¹�Ӧ�������������2.1��Ӧ�������ĸ��������ṹ������2.1.1��Ӧ�������ĸ���������Ϣ���������IJ�������������ִ�������ҵ��������̥���ǵķ�չ�ͱ�����˵���ڵ�������ҵ�ǃ�������IJ�ҵ����Ӧ��������ʵ����������������Ⱥ����...

��2�²�������綨����״2.1��������Ľ綨�ҹ�˰��������Ķ���ɸ���Ϊ�����������棺1�Ƿ��ɽṹ�ýṹ�����ش�ĸı䣻2�Ǹ���Ϊ����ҵ���ճ���Ӫ����ⷢ����4.��ʵ���У�һ����ָ�Բ�ͬ��������Բ�ͬ�IJƲ���ծȨ�Ƚ����������ı�...

��2�¾�Ȼ֮�ҵ�������չ��״�����ڵ�����2.1��Ȼ֮�Ҹſ�2.1.1��Ȼ֮�Ҽ�鱱����Ȼ֮��Ͷ�ʿعɼ�������˾��������1999��3�£�����ȫ���������������������ι�˾�����������ҵͶ�ʹ�������˾��33λ�ɶ���ͬͶ�������Ĵ����пعɹ�...

���ռ��ŲƸ����ľ�������ǿ���о�������ο�

��7�½���7.1�о����۱��ĵ���Ҫ�о�����Ϊ����һ��Ŀǰ�ҹ��Ƹ������г��ĺ�ۻ���������������չ��һ�ǣ���Ȼ�����ƶ��Դ������ز��㣬���DZ��ջ����������������˾�����ۻ����Ʒ���Լ����ڻ����������ղ�Ʒ�������ƶ�½����̨�����ǣ��ҹ�GDP��...

���繺��ڷ�Χ�������߹�����Ϊ��Ӱ�������

Ŀǰ���ڹ���ڷ�Χ���о���Ҫ�������ճ�������Χ����ע��Ʒ��������ҳ����Լ���Ʒչʾ�����ض������߹����Ӱ�죬�����繺����������Ӫ������繺���Χ�о����٣���û�����ӹ�����ڼ����еĹ����Χ����������������Ϊ��Ӱ�졣...

��1������1��1�о�����1.1.1��֯��װҵ�����ص��֯��װҵ��һ��������ǿ�IJ�ҵ����Ʒ���к�ǿ��ʵЧ����ʱЧ�ԣ�����������������Ӧ�����Ƚϳ����������Ľ�������������ˮƽ����ߣ������߸���ع�ע���Һ��Ի���װ���Ρ�������С��������Ʒ��...

��װ���ʦƷ����Ӫ���о����ۡ����Խ��鼰

��5���о����ۺͲ��Խ���5.1�о����۵������Ź��õĿ��ٷ�չ��������ˮƽ����������װ���ʦƷ���ܵ�Խ��Խ����Ʒλ����ʱ�и��Ե�����Ⱥ�����������ữý�����չ�Ľ��죬�����ǹ����װ���ʦƷ�ƻ��ǹ��ڷ�װ���ʦƷ�ƶ����ܺ���...

��2�¹�����Ͼɷ�װ���ռ������õ���״2.1����Ͼɷ�װ���ռ������õ���״Ŀǰ�����о�����Ͼɷ�װ������ϵ��������ҪΪ���µ�������ʽ���������1[1]����������Ҫ������������ձ���Ӣ�����Լ��������ҵķϾɷ�װ�Լ�У���Ļ�������������о���2...

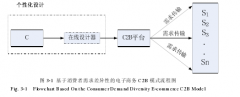

�����µ�������C2Bģʽ��ʵ����ʽC2B��������ģʽ�����ı��˴�ͳ��ó��ʽ��Ҳ�ı������ǵ����ѷ�ʽ���ڴ�ͳ����ʽ�У������̽���Ʒ�����������������̣�������ָ�����������ѣ�������Ϊ��������������ߣ��Ȳ��ܾ�����Ʒ��Ʒ��Ҳ���ܾ�����Ʒ�ļ۸�...

��2�����ۻ���2.1��װ��������Ԥ��2.1.1��װ������������ʱ���ķ�չ�����������Ѿ�ԶԶ�������ڹ�ȥ�ĺ����ˣ������Ҳ����Ȼ�ķ����Ÿı䡣һ����Ϊ������������ר�Ҿ�����˼�����ܽ�������г����ɣ����ֹ�����ָ�����ʦ��һ���IJ�Ʒ������������...