����˶ʿ����

����ժ Ҫ

����

������С��ͥ���Ѳ�ࡢ�ٽ���Ṳͬ��ԣ����ȫ�潨��С������Ӧ��֮�塣���ҹ���“������”��“������”������Ƚ�ͻ����“����ƶ”��“��ƶ”������ʱ�з�����ҽ��֧���ر��Ǵ��ҽ��֧�������Ⱥ���ر���ƶ����ͥ�����˼���ľ��ø������谭��ȫ�潨��С������ΰ����̡�ҽ�Ʊ���ּ�ڼ������ڵľ�ҽ���ø������̼���ͥ�����ѻ���:��Сƶ����࣬�����ḣ������2009����ҽ������ʵʩ����,ҽ�Ʊ�����ҵ�õ����ٷ�չ,����������ȫ��Ļ���ҽ�Ʊ��հ�ȫ����ҽ�Ʊ���ˮƽ�õ���������������ҽ�Ʊ����ڿ��ٷ�չ��ͬʱ�Ƿ�ٽ�����ṫƽ?ҽ�Ʊ����Ƿ���С�˼�ͥ���Ѳ��?

����

����Ϊ�˻ش��������⣬���������˹������й����Ѳ���ҽ�Ʊ��ն�����Ӱ������׳ɹ���Ϊ���ĵ������о���ʵ֤�����춨�˻����������в�ƽ��ָ����ϵ�Ļ����ϣ���������Ϊ�ȽϷ�Χ���������µļ�ͥ���Ѳ����ָ�ꡣ��Keynes�ľ��������˵������̽����ҽ�Ʊ��նԼ�ͥ���Ѳ���Ӱ����ƣ����������Ϊ����ЧӦ������ЧӦ��Ȼ������й���ͥ�ٵ���(CFPS)���ݣ�ͨ��ʵ֤�о�������ҽ�Ʊ��ն��ҹ���ͥ���Ѳ���Ӱ�죬�Ի������������������Ƚ��Լ��顢�н�ЧӦ����������Լ��飬���õ�������Ҫ�о�����: (1) ҽ�Ʊ��ն��ҹ���ͥ���Ѳ��������ŵ��������ã������ҽ�����������ţ����Է�ҽ�����Ѳ�����; (2) ҽ�Ʊ��նԼ�ͥ���Ѳ�������������Ҫ��ͨ������ЧӦʵ�ֵģ���ҵ�������յ�����ЧӦ��С�������ҽ�Ʊ��յ�����ЧӦ������;(3)ҽ�Ʊ��նԼ�ͥ���Ѳ����������ô�������ͽ���ˮƽ�������ԣ��ر��ǶԵ������ͥ�����ò����š�Ϊ��,�������������ҽ�Ʊ��յ����߽���:(1)ҽ�Ʊ���Ҫ���õ�Ӧ��ҽ������ı仯,��������Ļ����ϣ���������ʵ�ʱ���ˮƽ; (2)�Ե������ͥ��������ע����ߵ������ͥ�ľ�ҽ�����������ƽ�������ƶ����; (3) �ӿ��ƽ������ƶȽ���,�������չ�˾�����������Ľ������ղ�Ʒ�����õط����������г��ĺ����ȡ�

����

�����ؼ��ʣ���ҽ�Ʊ��գ���������ͥ�� �Ѳ�ࡣ

����Abstract

����

����To arrow the gap in household consumption and promote common prosperity is an integal part of bilig a modeney prosperous s sociey in ll rspes. The problem of "ificulty' and "high,cost"of aces to medical seicsiss srious, and the phenomenon of "overy caused by les""and "overy runed due to lhes"occurs frequenty in China. Medical teatmen,spuy he luge amom or meial rma hosan grat economie burden to the mas a* eiel to por nilie, and hnded the great poe frilding a mdenaely propor roperous soity iall ! rspecse Medical insrance aims areucing he bude of meieal exprses ; for rsidents and sinula lating the consumption vitality of fmilie, as well as arowing the gap berween rich and poor and improvingsocial welfare. Since the implem ntation (of the new meial refom policy in 2009, the safety net : covering all the : people has been ialy established. The n? medical scurtry level has been .sigfcanl iproved But does the rapd delomen of melical isance promote social equity? Has the heath;insurance narrowed the consumption gap between rich and poor families?

����

����In order to answer the above questions, this paper summarizes domestic and foreign literature on the consumption gap and the impact of medical insurance on consumption,laying a foundation for the theoretical research and empirical analysis below. On the basis of the existing index system of inequality, a new measure index of household consumptiongap is constructed by taking community as the comparative scope. Starting from the hypothesis of Keynes' absolute income, this paper explores the influence mechanism ofmedical insurance on household consumption gap, and concludes it as insurance effect and income effect. Then, based on the data of Chinese F amily Panel Studies (CFPS), the impact of medical insurance on China's household consumption gap was tested by empirical research, and the basic results were tested by in-depth robustness test, mediating effect test and heterogeneity test, and the following conclusions are drawn: (1) medical insurance has a significant restraining effect on household consumption gap in China, which is significant for medical consumption but not for non-medical consumption; (2) the inhibitory efect of medical insurance on household consumption gap is mainly realized through insurance effect, and the income effect of commercial health insurance is very small, while the income effect of social medical insurance is not significant; (3) the inhibitory effect of medical .insurance on household consumption gap has heterogeneity of income and health level,especially the effect on low-income families is not significant Therefore, this paper putsforward policy suggestions for improving medical insurance: (1) medical insurance should better respond to changes in medical demand, and strive to improve the actual level ofinsurance on the basis of expanding coverage, (2) pay more attention to families with lower incomes, improve their access to medical care, and vigorously promote health povertyalleviation projects; (3) accelerate the development of the serious ilness insurance system and encourage insurance companies to develop persified health insurance products, and make better use of the synergy between the government and the market.

����

����Key words: Medical insurance; Reimbursement amount; Household consumption gap��

����

������һ�� ����

����

����1.1 ��ѡ�ⱳ�����о����塣

����

����1.1.1��ѡ�ⱳ����

����

����2020��ȫ�潨��С����ᣬ�ǵ��ĵ�- -һ������ܶ�Ŀ�ꡣ“ȫ�潨��С����ᣬһ��������;��ͬ��ԣ·�ϣ�һ�����ܵ��ӡ�”��ֹ�ͬ��ԣ������ȫ�潨��С����������Ҫ��Ҳ����������������Ҫ���ϡ������������ƶ���������Ѿ���Ϊ��Լ�ҹ����÷�չ�Ľṹ�����⣬һ���潵���������������÷�չ��Ч�ʣ���--����Ҳ����������Ⱥ�ڵĻ�øк��Ҹ��С�ƶ����������ڳ��硢������Ⱥ�����֮�䣬���������롢�Ƹ���������������(����ϣ��2007)�� ���У���ס��ͥ���Ѳ���ǹؼ�21 (��־�䣬2018)����ˣ�ʵ�ֹ�ͬ��ԣ������Ҫ��С��ͥ���Ѳ�ࡣ“�����Ӯ��ƶ����ս”,��ȫ�潨��С�����Ĺؼ���ϰ��ƽͬ־��+�Ŵ��������2020��ũ��ƶ���˿�ȫ����ƶ��Ŀ�ꡣ�ҹ�����������ƶ�����У�“����ƶ”“��ƶ”�ı�������42%����(����Ժ��ƶ�죬2015)������ƶ��ƶ�����Ѿ���Ϊʵ�ֹ�ͬ��ԣ��ʹ����ѵ㡣2015 �����Ժ�����ˡ����ڴ�Ӯ��ƶ����ս�ľ�����������չҽ�Ʊ��պ�ҽ�ƾ�����Ϊ��ƶ�������Ҫ���ԣ�ҽ�Ʊ��ձ��������µ�ʱ��ʹ����

����

������2009����ҽ������ʵʩ�������ҹ���ҽ�Ʊ�����ҵ�õ��˳���ķ�չ��--���棬����ҽ�Ʊ��ո�����������ߣ�2018 ���Ѿ��ȶ���95%����;��- -���棬����ҽ�Ʊ��պ���ҵ�������մ����У���һ-��������ҽ�Ʊ��յı��Ϸ�Χ�ͱ���ˮƽ��

����

��������ҽ�Ʊ�����ҵ�ķ�չ,ũ��ƶ���˿�Ҳ�ڲ��ϼ��١�����ÿ��ÿ��2300Ԫ(2010�겻���)��ũ��ƶ�������㣬2019 ��ĩȫ��ũ��ƶ���˿ڼ�����551���ˣ�ƶ�������ʽ��͵�0.6%�������2010���16567 ���˺�17.2%���Ѿ����˼���ĸ��ơ�������Ҫע����ǣ������˾���֧�������ü�������������ũ������뻧�ľ�ҽ����ȴ������,ͬʱҲԶ����ͬʱ�ڵ�ũ������ҽ������ȫ�������ҽ������

����

������������Ҫ��С��ͥ���Ѳ�࣬�����跨���͵����뻧��ҽ�Ƹ������Դˣ�����˽������ҽ�Ʊ�����ϵ������ҽ�Ʊ��������壬��������ҽ�Ʊ��ա�����ҽ�Ʊ��ա���ҵ�������յȡ���ôҽ�Ʊ��յķ�չ�Ƿ�������������С��ͥ���Ѳ����?�б�Ҫ�����о���

����

����1.1.2�� �о����塣

����

�������ڹ���ҽ�Ʊ��ն����ѵ�Ӱ����о���Ҫ�����ڻ���ҽ�Ʊ���������ҵ�������յ��о���Խ��٣����������ҹ���ҵ��������������ʵ������̫���졣

����

�������������ҽ�Ʊ��ն�����Ӱ����о���Ȼ�ȽϷḻ�����Ƕ���ҽ�Ʊ��չ�ƽ��������о����Ƚ�ϡȱ����ˣ��о�ҽ�Ʊ��ն��ҹ���ͥ���Ѳ���Ӱ�죬���ǶԹ��������о��Ĵ��£�Ҳ�ǶԹ���ҽ�Ʊ����о��IJ��䣬���к�ǿ���������塣

����

����ʮ��������ҽ�Ľ���Χ��“��������ǿ���㡢������”�Ļ���˼·���������Ⱥ��“������”��“������”������ȡ�������ų�Ч�����ǣ���ȫ�潨��С�����ĺ�۱����£�ҽ�Ʊ��ջ��е�����С�ҹ���ͥ���Ѳ���ʱ��ʹ������ôҽ�Ʊ����ڿ��ٷ�չ��ͬʱ�Ƿ�ٽ�����ṫƽ?ҽ�Ʊ��ն����ѵ�Ӱ���Ƿ���С�˼�ͥƶ�����?��ȫ�潨��С�������չٽΣ��ӹ�ƽ���ӽ���������ҽ�Ʊ��գ��о�����ҹ���ͥ���Ѳ���Ӱ�죬���ڸ��õ���ƺ�ʵʩҽ�Ʊ����ƶȣ��ƶ���ҽ��������Ч��ȫ���������ͬ��ԣ�����м������ʵ���塣

����

����1.2���о�˼·���о����ݼ��о�������

����

����1.2.1���о�˼·��

����

�������Ƚ���ҽ�Ʊ��պ����Ѳ��ĺ�۱������о�����;��η��������������й����Ѳ���ҽ�Ʊ��ն�����Ӱ������׳ɹ���ȷ�����ĵ��о��߽�;Ȼ���--�������ҹ����Ѳ�����ʵ���ȣ�̽��ҽ�Ʊ��նԼ�ͥ���Ѳ���Ӱ�����;�ٴ�ͨ��ʵ֤�о�����ҽ�Ʊ��նԼ�ͥ���Ѳ���Ӱ�죬���Ի������۽��н�һ������;��������۷�����ʵ֤���������ó���Ӧ���ۣ������������Ե����߽��顣

����

����1.2.2���о����ݡ�

����

�������ķ�Ϊ���£�ÿ�¾�����������:

����

������һ��Ϊ���ۡ����Ƚ������ĵ�ѡ�ⱳ�������������о��������������ʵ���塣ͬʱ���ܱ��ĵ��о�˼·���о����ݺ��о�������ָ�������о��Ĵ��µ��벻��֮����

����

�����ڶ���Ϊ�������������������뱾���о��йص����׳ɹ���Ϊ�����о���ʵ֤�����춨��������������������Ҫ�������Ѳ���ҽ�Ʊ��ն�����Ӱ�췽����о��ɹ������У�ǰ���ַ�Ϊ���Ѳ��ĺ��������Ѳ���Ӱ�������������棬�����ַ�Ϊ���ҽ�Ʊ��պ���ҵ���������������档

����

����������Ϊ���ۻ����������ҹ����Ѳ�����ʵ���ȣ�̽��ҽ�Ʊ��նԼ�ͥ���Ѳ���Ӱ����ƣ�Ϊ������ʵ֤�����ṩ����֧�֡�

����

����������Ϊʵ֤���֡�����2010-2018���й���ͥ�ٵ���(CFPS)���ݣ�ͨ��ʵ֤�о�����ҽ�Ʊ��ն��ҹ���ͥ���Ѳ���Ӱ�졣����ҽ�Ʊ��հ������ҽ�Ʊ��պ���ҵ�������գ����Ѳ�����ҽ�����Ѳ��ͷ�ҽ�����Ѳ�ࡣȻ��ͨ������ʱ�䡢�����ͱ��ս������Լ����²�ȼ�ͥ���Ѳ�࣬�Ի��ع��������Ƚ��Լ���;ͨ����ͥ������Ի��ع�����н�ЧӦ����;ͨ����ͥ����ͽ�������Ի��ع������������Լ��顣

����

����������Ϊ���������߽��顣��ǰ�������о���ʵ֤�����Ļ����Ϲ����ܽ�����о����ۣ�����������Ե�������߽��飬ʹ�ҹ�ҽ�Ʊ��ո��õط������ã����Ƽ�ͥ���Ѳ�࣬�ٽ���ṫƽ��

����

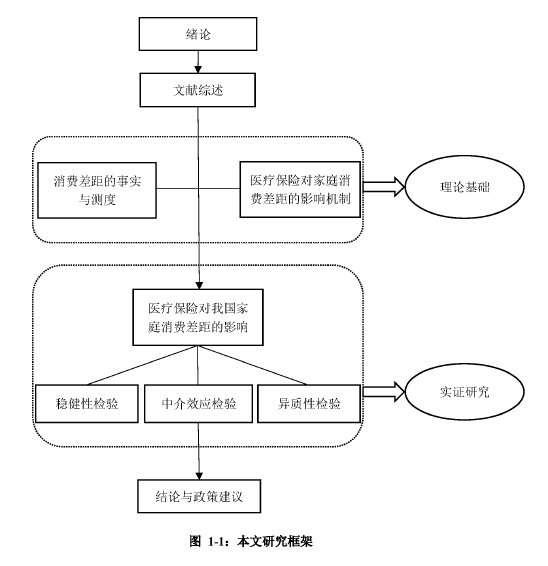

�����������������Ŀ��������ʾ:

����

����

����

����1.2.3���������

����

����(1)����������

����

���������������з���������Ϊ���ĵ������о����ֵ춨��ʵ���������У������µļ�ͥ���Ѳ����ָ���ҽ�Ʊ��նԼ�ͥ���Ѳ��Ӱ����Ƶķ�������������о���һ-Щ˼·�ͷ�����

����

����(2)�ȽϷ�������

����

������ʵ֤�о����ֳ�ֿ��ǵ�ҽ�Ʊ��յ����͡���ͥ���ѵ���𡢼�ͥ����ˮƽ�ͽ���״���IJ���ȣ��ڻ����ع�֮����д����ıȽ��о���ͨ���ȽϷ���������о���ʵ֤�о��������ھ���м�ֵ�Ľ��ۡ�

����

����(3)��������������

����

�������ȴ�������̽��ҽ�Ʊ��նԼ�ͥ���Ѳ���Ӱ����ƣ�Ȼ������й���ͥ�ٵ���(CFPS)���ݣ�ͨ��ʵ֤�о�����ҽ�Ʊ��ն��ҹ���ͥ���Ѳ���Ӱ�죬���Ի����������������Ƚ��Լ��顢�н�ЧӦ����������Լ��顣�����������ʵ֤�������ó���Ӧ�Ľ��������߽��顣

����

���������ڱ�ƪ����Ϊ˶ʿ���ģ�����ȫ�������ײ�����ȫ�����ӡ�

����

����1.3���о��Ĵ����벻�㣬

�����ڶ��� ��������

����2.1�����Ѳ��

����2.2��ҽ�Ʊ��ն����ѵ�Ӱ��

����2.3����������.

���������� ���ۻ���,

����3.1�����Ѳ�����ʵ����

����3.2��ҽ�Ʊ��նԼ�ͥ���Ѳ���Ӱ�����

���������� ҽ�Ʊ��ն��ҹ���ͥ���Ѳ��Ӱ���ʵ֤�о�

����4.1��������Դ��ģ���趨�ͱ���˵��

����4.2�����ع���

����4.3���Ƚ��Լ���

����4.4���н�ЧӦ����

����4.5�������Լ���

������ ����

����5.1��ҽ�Ʊ��ն��ҹ���ͥ���Ѳ��������ŵ��������á�

����������1��ʾ���Ա���������ʱ�����ҽ�Ʊ��նԼ�ͥ���Ѳ��������ŵ��������ã����Բα��ʺ���ʱ������;�ع���2��ʾ������ҵ������֧������ʱ����ҵ�������նԼ�ͥ���Ѳ��������ŵ��������ã���ǿ�����ҽ�Ʊ��յ�Ч�������ϣ��ع���3��ʾ��ҽ�Ʊ��ն��ҹ���ͥ���Ѳ��������ŵ��������á����⣬�ع���4��ʾ��ҽ�Ʊ��նԼ�ͥҽ�������Ѳ��������ŵ��������ã���ǿ�ڶԼ�ͥ�������Ѳ���Ч�����ر������ҽ�Ʊ���;��ҽ�Ʊ��նԼ�ͥ��ҽ�����Ѳ������ò����š�

����5.2��ҽ�Ʊ��նԼ�ͥ���Ѳ�������������Ҫ��ͨ������ЧӦʵ�ֵġ�

�����ع���7��ʾ����ҵ�������նԼ�ͥ���Ѳ������������У���ͥ��������н�ЧӦ���ţ����ǽ�ռ��ЧӦ��1.24%,��˵����ҵ�������յ�����ЧӦ��С�������ҽ�Ʊ��նԼ�ͥ���Ѳ������������У���ͥ������û��ͨ���н�ЧӦ���飬��˵�����ҽ�Ʊ���û�����ŵ�����ЧӦ�����ϣ�ҽ�Ʊ��նԼ�ͥ���Ѳ�������������Ҫ��ͨ������ЧӦʵ�ֵġ�

����5.3��ҽ�Ʊ��նԼ�ͥ���Ѳ����������ô�������ͽ���ˮƽ�������ԡ�

�����ع���8��ʾ�����ҽ�Ʊ��ն��е������ͥ�����Ѳ��������ŵ��������ã����Ե�����������ͥ�����ò�����;��ҵ�������ն��е��������ϼ�ͥ�����Ѳ��������ŵ��������ã������ڵ������ͥ�����ò����š��ع���9��ʾ��ҽ�Ʊ��նԽ���״���ϲ�ļ�ͥ�����Ѳ��������ŵ��������ã������ڽ���״��-.��ļ�ͥ���ò����ţ���ҵ�������նԽ���״���Ϻõļ�ͥ�����Ѳ��������ŵ��������á�

���������

����0.1�о�����������2007����������Դ��ᱣ�ϲ��䷢��ҽ����ؽ��������ҽ�Ƹĸ�Ӧ����ѭ�ŵ�ˮƽ���㸲�ǡ������˻���ͳ���˻����˼·������ͼ�������ҽ�Ʊ��յĸ����������Ⱥ��һ���̶�����߱���ˮƽ�������˹�ƽ�Ե�ԭ����һ����ҲΪ��...

4�����ҽ�Ʊ��յ���������ʾ4.1������ҽ�Ʊ��յ����������Dz�ȡ��ҵҽ�Ʊ���ģʽ�ĵ��ʹ�����������ҽ�Ʊ����ƶ���Ҫ�������ֹ��ɣ���һ��������ҵҽ�Ʊ��ջ�����Ӫ����ҵ����ҵ��Ӫ������ҪΪ��Ӫ����ҽ�Ʊ��ջ�������ҵ�������չ�˾���ñ���...

�����ҹ���ҵҽ�Ʊ��յ��·��տ��ƵĶԲ߽���

4�����ҹ���ҵҽ�Ʊ��յ��·��տ��ƵĶԲ߽���4.1���й���ʽҽ�ƿ�����ҵҽ�Ʊ���ҵ��ľ�Ӫ������ȷ����ҵҽ�Ʊ����Ƚ���Ӫ������֮�أ���Ҳ�ǹ�����ȫ������ҵҽ�Ʊ��չ�˾��ͷ�ȴ��¡���Ŀǰȫ�������ҵҽ�Ʊ��յ��·���ʵʩ�Ŀ������д�ʩ�У�����...

�ҹ���ҵҽ�Ʊ��յ��·��տ���;����ʩ������

2�ҹ���ҵҽ�Ʊ��յ��·��տ���;����ʩ����������2.1�ҹ���ҵҽ�Ʊ��յ��·��տ���;�����·����������ҹ���ҵҽ�Ʊ��չ�˾��Ӫ����֮�����ٵ���Ҫ���������ұ��չ�˾Ϊ��ά����˾���Ƚ���Ӫ�ͷ�չ�����˶��ִ�ʩ��Ӧ�Ե��·��ա���Щ��ʩ�У���������...

�����ڲ����ҹ��߶�ҽ�Ʊ��ղ����ͷ�չ�Ļ����ϣ���ϸ�����˸߶�ҽ�Ʊ����г�����״���г�������Ʒ�����ݣ����Ŀǰ�߶�ҽ�Ʊ��յķ�չ�������������ڵ����⣬�����������ڸ߶�ҽ�ơ�˽��ҽ�Ʊ����ƶȵľ��飬�����Ӧ�Ľ���취������ܻ�����ȷ�߶�ҽ��...

��ҵҽ�Ʊ��յ��·��տ��Ƶ������������ʾ

3��ҵҽ�Ʊ��յ��·��տ��Ƶ������������ʾ��ͳ�ĵ�����֧��ҽ�Ʊ���ģʽ�Ե��·���ȱ����Ч�Ŀ��ƣ���ʹҽ�Ʒ��õļ�������������ʽҽ�Ʊ��վ�����������ʱ��������Ӧ�˶����ġ�����ʽҽ�ƾ�����֯��ʽ���ֶ�����������Ŀ�Ķ���ͨ�����ֻ��Ƶ����ã�ʹ��...

1��ҵҽ�Ʊ�������·���1.1��ҵҽ�Ʊ��ռ�������ҵҽ�Ʊ��ն�����δ�γ�ͳһ�Ľ��ۣ��ڶ���ҵҽ�Ʊ����о��ij��ڽ�����ר��ѧ�߽���ҵҽ�Ʊ��պ���ҵ�������ջ����˵ȺŽ�����ͬ���о���ʵ���϶��߸����ϴ�������ͬ����������ŷ���Ķ���ҽ�Ʊ�����...

���ҽ�Ʊ��յ��·��յIJ����о���������ο�

�����ﱾ���ǻ�����ҵҽ�Ʊ��ձ����˵��ӽǣ�ȥѰ����ҵҽ�Ʊ��յ��·��տ��Ƶ���Ч����������������������ҵҽ�Ʊ��ս����˸����Խ��ܰ���������ԭ����ҵҽ�Ʊ��յĵ��·��յ���Ҫ���ֺ�Σ�������Ų������ҹ���ҵҽ�Ʊ��յĵ��·��տ���;�����������⣬...