����˶ʿ����

������ 5 �� �Ե�ǰ�й����������г�����������

�����ܵ���˵���й������������г��ھ�����ʮ����������������ŵ�ͬʱ��Ҳ�����˲������εıײ���Ŀǰ������ҵ�Ѿ����뵽�ṹ�Ե�ս�Ե����ڣ���չ��ʽؽ��ת�͡������������Ľ�����������ʵ֤�����������������г�����ر��֣�������ʯģ�ͶԵ�ǰ���������г�����ȫ��������������������һ�´�Ӧ���˿ڽṹת��ĽǶȸ����˼�����ĸ����������г������߽��顣

����5.1 ��ʯģ��

������ʯģ����������������ѧԺ������ս�Թ���ѧ�����˶�·��������ġ����ص���ʯģ��������ڷ���һ�����ҵ�ij�ֲ�ҵ�Ƿ��ڹ����Ͼ��н�ǿ�ıȽ����ƣ�֮��Ҳ���ڷ��������г���ij����ҵ�ľ�������������Ϊ������һ�����ҵ�ij�ֲ�ҵ����������Ҫ�����Ĵ����أ�һ������Ҫ�أ���Ҫ����������Դ����Ȼ��Դ��֪ʶ��Դ���ʱ���Դ��������ʩ�ȵȣ�����������������Ҫ��ָ�����г�������������ز�ҵ��֧�ֲ�ҵ�ı��֣���ز�ҵ��֧�ֲ�ҵ�Ƿ���о��������Ӷ����뱾��ҵ�γ����Ի�����������ҵ��ս�ԡ��ṹ��ͬҵ��������ҵ�ڵļ��Ҿ���������������������ҵ���徺������������

����������Ϊ�����ĸ�Ҫ�ؾ���˫�����á��γ���ʯ��ϵ���Ĵ�Ҫ��֮����������������������ᡣ�����������Ƶģ��������ߵ�Ӱ���Dz���Į�ӵġ�

����5.2 ����Ҫ��

����5.2.1 ������Դ����

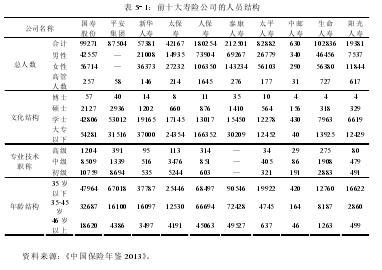

��������ͳ����������ݣ����� 2012 ��ף��ҹ�����ҵ��ʽְ����������������Ӫ����������Ա��Ϊ 84.6 ���ˣ�����Ӫ����Ա������Լ�����ٶ����ˡ�2012 �꣬���չ�˾ͨ��Ӫ��Ա������ʵ�ֵı���ռ�ܱ��ѵı����� 2011 ��� 44.6%���� 48.6%,ͬ������ 4���ٷֵ㡣ȫ�����չ�˾Ӫ��Ա�����ֺ��ա���ͨ�ա������ա������ձ��ѷֱ�Ϊ 3318.78��Ԫ��808.77 ��Ԫ��560.75 ��Ԫ�� 66.64 ��Ԫ��ͬ������ 17.1%����3.1%��22.3%�� 8.3%.

������ 5-1 �г��� 2012 �����������г�����ռ����λ��ǰʮ�����չ�˾����Ա�ṹ�����

����

������������������ȥû�н�����Ӫ����Աͳ�����еĹ��ٹɷݡ�ƽ�����ź��������٣��������ҹ�˾��ӵ��һ֧��ģ��Ϊ�Ӵ�ĸ���Ӫ�����顣���������Ӫ����Ա���뵽�������մ�ҵ��Ա�˾����ܵļ���֮�У���ô��ҵ��ƽ���Ͷ�����ˮƽ���Ƿdz��͵ġ��ټ����Ͷ����ɱ����������ҹ���ͳ��“�˺�ս��”Ϊ������Ӫ��ģʽ�Եø�������Ϊ�̡�

�������Ҵ����չ�˾�ĸ���Ӫ���������Ǵ���һ����ϴ�ƺ��ؽ��Ĺ��̵��У�����Ӫ����Աû���ȶ��IJ�����Ȼ�Ͳ������ȶ������롣�ⲻ��ʹ����������ҵ���˲ŵ���������ǿ���Ӷ�����Ƶ����������Դ��ʧ�������������ҵ�ĺ�۾�Ӫ�����;�ҵ�ڱ���

�������ң��������й�˾����Ա�Ա�ṹ����Ů��ԶԶ�������ԣ���Ҳ����һ����˵������������ˮƽ��ƫ��ʹ��ǰ�ҹ���������³е���ͥ��Ҫ��������������������ؽ�������������ҵ�����Ļ��ṹ��ӵ��רҵ����ְ����Ա�Ͽ�������������ҵ��ҵ��Ա���Ļ����ʽ���ǰ��������������ߣ�ӵ�б���ѧ������Ա������Ϊ��ҵ���м�������

�����ڱ���ҵ��չǰ�ڣ���ҵ�ʸ����ĵ��ż���ȻѸ�ٴ�������ҵ��Ա�����ļ��μ��������ձ��������ı�����������Ա�Ļ�ˮƽ���㵼����������⡣����һЩӪ����Ա�����Ͳ����Ᵽ��������������Ͳ���Ϊ���ˡ���ˣ��� 2012 �꿪ʼ��������ȫ����Χ���Ե㣬����ҵ���ż���ߵ����е���չҵ����Ա�����רѧ�����ϣ�ũ������ɷſ�������ѧ�����ڲ�Ʒ��ơ����չ������鿱���⡢Ӫ������ȷ��棬�������ն����нϸߵļ���Ҫ����֪ʶ�ܼ��͵IJ�ҵ��������˿���Ԥ�����������������г���ҵ��Ա�Ļ����ʵ�����������Ȼ�����ҵ�ľ��������Ӿ�Ĵٽ����á�����Ա����ṹ�Ͽ���35 �����µĴ�ҵ��Ա��ռ��������ߵģ���Ҳ˵���˱���ҵ������ҵ�����ԣ�������������Ϊ���Ĵ�ҵ�ṹ������ʵ����ҵ��ȫ��ת�͡�

����5.2.2 �ʱ�

����������������ҵһ��������ҵͬ�����и߸�ծ��Ӫ��������Ŀǰ�ҹ�������ҵ�IJ�Ʒ�ṹ����Էֺ��ա������պ�һ����������Ϊ������Щ����������ͱ�֤���ʣ���˵����Լ���������ʽ�ĸ�ծ����߾Ӳ��£�ʹ��������ҵؽ���ʱ�ע����ƽ���ʲ���ծ���������ܵ������Ҫ���� 2012 ��ף����չ�˾���ʲ�Ϊ 4304.48 ��Ԫ����������� 1241.75 ��Ԫ������ 40.54%.������������������������ҵ��������Խ��Խǿ�������������г��ķ�չ����������֧�����á�����ʵ��ǿ����ۺ�����ҵ��������ս��Ͷ����������ϵ��ʵҵϵ���չ�˾�����������ࡣ������Щ��ҵ�Ա��չ�˾�ľ�Ӫ����ȱ����������⣬����ҵ��������������ҵ�����������е�ӯ�����ڣ�ͨ����Ҫʮ�����ϲ���ȡ��ʵ�����������֮������û�о���������֤�ʹ�æ�����ܹ�Ѹ��ȡ�ñ������뵫�������ʽ����������Ͳ�Ʒ���������ʻ�����������ҵ�ķ��վۼ�����ˣ��������뱣����ҵ���ʽ��ս��Ͷ�������¹�ȫ�ֵ���Ҫ���⡣

����5.2.3 ��Ϣ��������ʩ

�����ڲ��ؿ������ܷ���Ч����ͨѶ��Ϣ���������Ϊ��ǿ��ҵ�������Ĺؼ�����֮һ���������������г���˵��ͨѶ��Ϣ�����ķ��ٽ����Ѿ�����ҵ��չ���˾���ƶ����á����ڱ���ҵ�������������ҵ��������Ӧ�����;�����ʶ��Ϊǿ�ң��������չ�˾���������������������籣����Ϊչҵ����Ҫ����֮һ��2000 �� 8 �£���������֪�����չ�˾̫����ƽ������ͬʱ��ͨ���Լ���ȫ������վ��̫����վ��Ϊ�ҹ�����ҵ���һ����ͨȫ��������ȫ��ı�������ϵͳ��2012 ����������ڻ����վ���˾���������ͱ������۹�˾�� 9 ���н飬��������˱�������������ʸ˺��Ա����������������̷״����˱���Ƶ����Ҳ��������ౣ�չ�˾��פ��2012 �꣬“���������ơ������ڡ������ܣ�”�ィ��רҵ������չ�˾-�ڰ������������ݰ�����ѯԤ�ƣ�2016 ���й����յ��������г����߱��������ģ���ﵽ 590.5 �ڣ����ʽ��ﵽ 2.6%,������������������ӭ�������ı����ڡ�

����5.3 ��������

����5.3.1 �˿�����ṹ�仯���µ�������������

����ʵ֤�����ʾ���˿����仯�ļ����ƶ������������г��ķ�չ�������Ѿ��ᵽ���ҹ����������;�ʮ���ĩ�ھ��Ѿ����뵽������ᣬ���������������ϱ����ƶȸĸ�ʹ�����˳���Ϊ���ڹ�ע�Ľ��㡣���������Һ͵��������仯���̲�ͬ����������ڽ����������ʱ���˾� GDP ԼΪ 1 ����Ԫ�����й���Ϊ 0.1 ����Ԫ���ڴ˱����£�“δ������”����״������ֵ�ù�����˼�����ң�Ŀǰ�ҹ�����������ƶȻ������Ա�֤����Ļ�����������ʵ��������� 40%���ң�Զ���ڹ�������֯�ƶ��� 55%�Ĺ���ͨ�б���2012 ��ȫ������ί�칫�Ҹ����������ؽ���ý��ɷ�ʱ��ʾ�������������ϣ���Ҫǿ�������е������Σ���Ҫ�����������η������������������˶������ڴ����ߣ���ֹ���ָ����嶯�����������������ȵ����⡣��ˣ�������ϵ��һ֧���ı������Ƚ��ͣ���ֱ�ӵ�����ҵ���ϱ��������������ͬʱ�����������ͯ�����ȵ�ʵ֤���Ҳӡ֤�����ӻ�������ģʽ���һ���ͷ�Ϊδ������ר����ƵĽ����ա������պ���ȫ���յ������ⲻ����������������г��ı��ѹ�ģ������Ҳ�������ڸ��Ƶ�ǰ�����������ֽṹ��

����5.3.2 �˿��Ļ����ʽṹ�仯���µ�������������

����ʵ֤���ͬ����ʾ���˿��Ļ����ʵ��������������������г��ķ�չ�����Ź�ҵ���ĵ������ֺ����ڵķ�������Խ��Խ�࣬ʳƷ��ȫ��������Ⱦ����Ȼ�ֺ����ֲ�Ϯ��������вȺ�ڵ������Ʋ���ȫ����˹�ע���չ�����������ҵ���ջ��Ʒ�ɢ��ת�Ʒ��������Ϊ��ǰ���Ĺ�ʶ���������ܽ����̶ȵ����ʹ����ʶ���պͷ��չ����Ļ���ԭ����ø�Ϊ˳������һ���棬���ռල���������ͱ�����ҵ�Ĺ㷺����ʹ���ӷ��չ��������������ת��Ϊ��ʵ�Ĺ�������2013 ���������й������Ϊ�����ҵ�������������������������̨�Ļƽ�ʱ��Ͷ��“����·�����������”�Ĺ�������Ƭ��ȡ�������õķ��졣���⣬����������ҵ������ǿ��ҵ������������Դ��ƹ�����ҵ������������Ʒ�Ƶ�ͬʱҲ�ٽ�����ҵ�ڱ��ĸ��ơ��ܵ���˵�����������Ļ����ʵ����ʹ����������ҵ����Ʒ�õ�������ѧ����ͬ��

����5.4 ��ز�ҵ��֧�ֻ���

����5.4.1 ��ز�ҵ����ᱣ����ϵ

�����ڴֹ��Һ͵�������ᱣ������ҵ���ն����ǻ��ಹ��Ĺ�ϵ�����ҹ������ϱ�����ϵ����������ɣ��ֱ��ǣ����������ϱ��գ���ҵ������ҵ���ϱ��ա�������ԣ����������ϱ��������Ѿ�ָ�����������Ȳ�����ά�����ݺ����������ҵ������ҹ��ϵͲ�εķ�չ��״�������ĸ��ٷֱ����ݣ���ҵ������Ϊ 1%,�α�����ռȫ�������ҵ�˿ڵ�Լ 1.6%,ռ�μӳ���������ϱ����˿ڵ� 5.5%,��ҵ�������������ƽ�������Ϊ 1%.

�������⣬���ҽ�Ʊ�����ϵʵ�����ƶ��ϵ�ȫ���ǣ�����ְ������ҽ�Ʊ��ձ�֤�˳���λ��ҵ�˿ڵĻ���ҽ��������������ҽ�Ʊ��ն�δ���뵽����ְ������ҽ�Ʊ��յ��˿�ʵ���˸��ǣ�����ũ�����ҽ�����ũ���˿��ṩ����ҽ�Ʒ����ǣ�������ϵ�ı��ϳ̶����DZȽ����ģ�������ϵ����ת�Դ����������˱��յı������ԣ��������������ɹ�����������ɳ����Ի��ܵ��Ͼ���ս������Ҳ�����ʶ������һ�㣬2012 �� 3 �¹���Ժ�����ġ�“ʮ����”�ڼ��ҽҩ�������Ƹĸ�滮��ʵʩ������֪ͨ����ָ��������Ӧ�ƶ��Ż����߷�����ҵ���������г��Ŀ��ٷ�չ���������չ�˾�Ƴ������г���Ҫ�����֣�����������Ⱥ�ڶ��ε�ҽ��������ˣ��ҹ�ǿ����������˷ֵ����ε���ᱣ���ƶ�Ϊ���������г��ķ�չ�ṩ�����õĻ�����

����5.4.2 ֧�ֻ���

��������ҵ��֤ȯҵ������������ҵ������������ҵ��չ�ṩ��ƽ̨��֧�֡�������ͬ������ҵ���������У�����ҵ������ҵ����������ʧ����������������Ϊ����1999����ǰ�������Լ�ҵ�������ۣ����ѹ�ģռ�Ȳ����࣬���չ�˾Ҳ��û�п�����������Ե�������Ʒ��ֱ��ƽ�������� 2000 ���Ƴ�“ǧ����”��Ʒ�������������Ѳſ�ʼ���ӣ�������˾Ҳ������2003 �꣬��ܻ��������“һ��һ”�����������ƺ���������Ѹ�ٷ�չ��2008 ���״γ���������������Ϊ���չ�˾��Ϊ���ص�����ƽ̨�������������������ַ���������������������Υ��֧���ͻ�������ڶ����⣬���ҼӴ��˿���ҵ�ķ��ռ��С���ˣ�������������� 2011 ���̨��ع淶�ļ����涨���չ�˾����������פ�㣬ʵ����������“һ����”�����ƴ�ʩ����ֱ�ӵ������ܱ��Ѽ��������ձ�������������״�ͬ���½�����������ҵ����˼���ĸ������������������С������ȼ�ҵ���������ͬ�̶���ѹ�����չ�˾������ռ䣨�� 2009 �ꡢ2010��һЩ���չ�˾Ϊ��������������������������ʵ������г���������������������˱��չ�˾�ľ�Ӫ���ա��ڵ�ǰ���ڻ����£������������ڽ�Ϊǿ�Ƶ�һ�ˣ����������IJ��淶��Ϊ���������ɱ�����ҵ���飬Ҳ����������ҵ��������

����5.5 ͬҵ����

������ 1982 ���й����»ָ���������ҵ��ʱ���г���ֻ��һ�Ҿ�Ӫ��ҵ--�й������չ�˾��1988 ��ƽ�����ٵļ���� 1991 ��̫ƽ�����ٵļ��룬ʹ�����������г����γ����㶦�����г���֡���֮��Ķ�ʮ����ķ�չ�У�����������ʺ��������͵ı��չ�˾���뵽����г����Ӫ�����������ࡣ���� 2013 ��ף�ȫ������ 70 ���������չ�˾�ң��������չ�˾ 61 �ң����ϱ��չ�˾ 5 �ң��������չ�˾ 4 �ҡ�ͬʱ CR1�� 2001 ��� 0.65 �½��� 2013 ��� 0.31,CR4 �� 2001 ��� 0.97 �½��� 2013 ��� 0.63.

��������ͬ���������ȣ��ҹ����������г���Ӫ����ṹ�д���һ�������������������ҵЭ�������ͳ�ƣ�2012 ������������������ǰ�����г��ݶ�Ϊ 6%,������������ǰ����г��ݶ�Ϊ 12%���ҡ�

�����ܵ���˵���Թ��ٹɷݡ�ƽ�����١�̫���١��»�����Ϊ�����Ĺ�ͷ¢ռ�г���ֲ�û�з���ʵ���Եĸı䣬�����������չ�˾�����ο������г���ͬ���Ʒ�Ķ���Ȩ�������г�ȱ�������ľ����ԣ���С�������չ�˾�����澭Ӫ�����д����ơ��������Ϊ��һ������С��ҵ���ij䵱���ߵĽ�ɫ����Ϯ����ҵչҵӪ����˾������ģʽ���ձ�ȱ�����ľ������ʹ��¾���δ�ܿ��س�������ɫ��ȭͷ��Ʒ����һ�������ҵ�������г��ݶֻ�������������������ֽṹ���ڵ�һ���µ�ҵ������ȱ��ͬ������ʵ���������㻥���������˱��ղ�Ʒ�ı��ϱ��ʡ�

����5.6 ��������Ȳ��ƽ����������ĸ�

����5.6.1 �˿ڳ���ṹת��

��������ʵ֤�����ʾ�������µ��˿ڳ���ṹ�ĸı�����������г�����������Ӱ�졣ʮ����滮ʵʩ��������һ��������ʮ�����ӳ������⡣2013 �� 12 ���ٿ����������������ǿ�����������ִ����ı���֮·����ѭ���ɡ������������ƶ������������ͷ������DZ��������Ͷ������ʣ��ٽ���ṫƽ��ͬ��ԣ����ʵʩ������Ҫ����Ϊ�����ƽ�����Ϊ���ĵij�����߳����˿����ʺ;��������������Ѵٽ��������ڳ����ȶ���ҵ������ij�ס�˿�����ʵ��������Ϊ��Ҫ����ũ���������ת��������ĸĸ��������������ϵ��ͷŶ�桢���εı������������������������ҵ�����������г�ǰ�����������ᡣ

����5.6.2 �˿��������ṹת��

������������ƶ��Ǿ�����ᷢչ��һ������ش�ս������ĺ���ƶȰ��ţ�����������г������ƶȵ���Ҫ��ɲ��֡�2013 �� 2 �¹���Ժ��̨�ġ��������������ƶȸĸ�����������ָ�������������ƽ���������ƶȸĸҪʼ�ս����ע��Ч�ʺ�ά����ƽ����Э��������λ������Դ���úͼ۸��źŴ��������г�ַ����г����Ƶĸ��������ã�ͬʱ���õط��������������������������Ĺ淶���ã�ά�������������������������ᱣ����ϵ����֤������Ⱥ��Ļ������Ŭ�������е�������Ⱥ�壬���ع����������롣�������ĸ��ֱ��ʹ�������ڹ������������ɹ����������������ε��˿���������ֹ��ɣ�ʵ�ֲظ������������������յ�����Ⱥ�壬�ƶ����������г��Ľ�һ����չ��

����5.7 �������õķ���

����5.7.1 �����������

����������������������ִ����ռ����ϵ�ĺ��ġ���ȫ��Χ�ڱ��ռ����ϵ�ĸﲻ���ƽ����ҹ������г����չ�ı����£�Ϊ�˽�һ���ƽ��������������ϵ���裬��Ϊ����Եķ�����ҵ��������գ��й�������� 2012 �꿪ʼ��������ҵ����֯��Դ�ﱸ���������Ľ������й��ڶ���������������ƶ���ϵ�����ݱ�����·��Ĺ���“������”��ϵ���������ļ����ü����ϵ��Ҫ����������֧�������ֱ���ʱ�������ˮƽ�����չ���״������Ϣ��¶���̵�������Թ��ڸ��ұ��չ�˾�г�����ϸ�ļ��Ҫ��Ŀǰ������������������������ѧ���о�����ͱ��մ�ҵ����ȸ�������ǿ���ƽ�“������”��ϵ��ȫ�潨�蹤��������Ԥ�����ǣ�����ϵ����ʵ����ʵʩ�����������ҵ����������յ�������ά�����ҵĽ��ڰ�ȫ�����������ڴٽ���ҵת�䷢չ��ʽ����ǿ������ҵ������ô�ֵ�������

����5.7.2 ȫ����չ������

����Ϊ��һ���ƽ��������չ�˾��ȫ����չ������������ 2010 �� 11 �·����ˡ��������չ�˾ȫ����չ���ʵʩָ�������ص�ָ��Ҫʵ�ִӶ��»ᡢ���»ᡢ�����㵽һ��Ա���ȹ�˾�����ĸ����㼶�Ķ����뵽���չ������赱�У�ͬʱ�ں��ս���ƶ�����ҵ�ճ���ת��ʶ�������������ռ������º���������ú����ķ��մ��÷���ʵ�ֳɱ�������ƽ��ķ��չ��������Ҫ����������չ�˾Ӧ�ý����Է��չ���Ϊ���ĵ��������ߣ���һ�������ɱ��չ�˾��ǰ̨���ź�ҵ��λ�������ɡ���ǰ�߲�����ʶ�����������á���ؼ���ʱ���ϼ����ű�����չ���������������ڶ��������ɱ��չ�˾ר�������ķ��չ���ίԱ���˾�ڲ����չ�����ز��Ÿ������ɡ�ͳ����ƶ���ʵʩ�������ָ�ꡢ�������̺��ƶȹ淶�����һ���ӵķ��չ��������뷽���������������ɱ��չ�˾�ڲ�������Ʋ��ź��ⲿ������ƻ����������ɡ��ڱ������ؼ�ܹ涨ָ���£��淶�ල���չ�˾��ȫ�����չ���������⣬��˾Ӧ��ȫ����չ���ս���Ļ���Ϊ���ļ�ֵ�����뵽��ҵ�Ľ��跢չ֮�У�Ӫ����ϵ������õķ��չ����Ļ�����Χ�����϶Է��չ��������ƶȹ淶���в���Ľ�����֤��ҵս�Լ��ƶ�Ŀ�����ɡ�

6�ҹ����ϱ����ƶȵĸĸィ�����϶Թ������˿����仯�Աȷ����������˿����仯��ζ���������Ҵ��ڵ������̣�������ϸ������أ����긧��ϵ������������Լ���õķ�չ��������֪�����ϱ����ƶ���Ϊ��ᱣ����ϵ�еĺ������ݣ��佨����չ�ĸﲻ��������...

��1������1.1�о�����������1.1.1�о������������ճ���������������Ȼ���ա������ա��Ƽ����յȶ��ַ��գ����������Ƕ�����Ľ��ǸС�������Ϊһ�ַ�ɢ���յ��ֶα�Խ��Խ����������ܺ����á�����ͨ����ȡ���ѽ������ջ���ʵ�ֱ��չ����߷���ת...

2�ҹ�ס�������Ѻ���ϱ��յ���״2.1�ҹ�ס�������Ѻ���ϱ��յ��г���״Ŀǰ���ҹ�ס�������Ѻ���ϱ��ջ������Ե�ﱸ�Ρ�������ʾ���չ�˾Ҫ�ص��������ҵ�������ǿ�չ������ס�������Ѻ���ϱ����Ե㡣2013��11����Ѯ����������ٿ��Ҹ���...

��1������1.1�о��������о����弰��״1.1.1�о����������Ǻ���һ�������ִ���ˮƽ����Ҫ��־����һ�������ִ����������Ҫ���ݣ�������Ǩ�Ŀ۷�ӳ����������ᾭ�õķ�չ���ศ��ɡ�����ٽ��Ĺ�ϵ�����Ŀ��ٷ�չ��Ҫ�������г�����...

����ʯ��ׯ����������ũҵ�������նԲ�

5����ʯ��ׯ����������ũҵ�������նԲ�5.1��������5.1.1�Ż�����֧�ַ�ʽ�����ķ�����������֯Ⱥ��Ͷ����ɻ�������ö�Ա��������ʽ�����ң�ũҵ���ձ�����������Ҳ����������������ȷ�����߷��֣����ܽ�����չ������Ҫ�Ӵ�Թ����翪չũҵ����...

ժҪ����ʮ�˽�����ȫ����ȷ�������չ�ջݽ��ڡ��ⲻ����־���ջݽ��ڵķ�չ���ҹ�����һ��ȫ�½Σ��ջݽ��ڳ�Ϊ��������Ƹĸ����Ҫ���ݣ�����Ҫ���ǣ����������÷�չ�ɹ��������ƽ�ػݼ�ȫ�������������ش����Զ����ǰ���ҹ��ѽ���ȫ�潨��С...

2��������2.1������ר������ģʽ������ɽ��������ר�����ղ���������ҵ���չ�˾������Ӫ������������������������ί��ָ���£���ȡר�����պ������ģʽ���������ɷ�ɽ�����������úͿƼ��ٽ��֣�Ҳ����֪ʶ��Ȩ�ָ����ճ��ľ�Ӫ�������ר�����պ�����...

�ο�����[1]�����ᡣ֪ʶ��Ȩ���շ����ƶ��о�[D].˶ʿѧλ���ģ������ѧ��2012[2]����־������֪ʶ��Ȩ�����ƶȶ��ҹ�����ʾ[J].�������ã�2006��2����297[3]����֪ʶ��Ȩ��ר��ͳ�Ƽ�2014���1��[EB/OL].2014/02/01[4]������...

3�������Ⱦ���α��յķ�չ�����3.1�����������������α��յķ�չ������һ�������Ĺ��̣������Ѿ��ﵽ�˸��ӳ���ĽΡ�1966����ǰ���ڳ����Σ���ʱ�ijб���Χֻ����ͻ���Ե������¹���ɵ���ʧ������Ƿ�չ�Σ���б���Χ�����ڻ�����ɵ�...

�ӱ�����������Ⱦ�����չ���·���о�����

1����1.1�о��ı�����Ŀ�ĺ�����1.1.1�о������ҹ���1991����ʼ�Ե㻷����Ⱦ���α��ա�1991����2005���ڼ䣬���ڵ�ʱ������֧�����Ȳ����Լ���ҵ�Ļ���������ʶ��ǿ�����»�����Ⱦ���α��չ����Ľ�չ����˳����2007��12�¹��һ����ܾ��뱣��...