保险硕士论文

4.2.2 优化非财务风险预警初始指标体系。

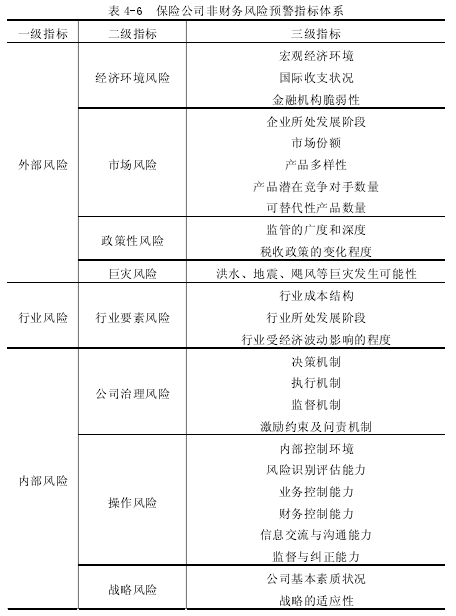

从以上初始的非财务风险预警指标体系中可以看出,其影响因素十分复杂,从不同角度全面的分析了保险公司面临的风险,在对其进行优化时,如果同样采用定量化的指标优化处理方法,则不但采用的数据准确性无法确定,而且样本的数量和质量也难以保证,从而达不到对其进行优化的目的。因此,要根据保险公司实际运作情况,针对每个预警模块尽可能选取既相互补充又互不重复的指标。本文利用定性分析方法--专家调研法,依据专家经验和相关文献中对所涉及的非财务指标的分析,可以得出金融环境、行业依赖性、市场影响力、买方讨价还价能力、基本结构和战略可执行性6个指标衡量的风险的角度可能与其余指标重复,相关性比较大,可以将其除去,最终得到非财务风险预警指标体系(表 4-6)。

4.3 构建保险业风险预警系统。

根据上一节的优化处理,得到一个由 10 个财务风险指标和 26 个非财务风险指标组成、针对保险公司的风险预警指标体系。根据预警指标体系中的各个指标所处的安全级别,经过综合计算,确定保险公司的风险级别,即预警警度。

4.3.1 设定安全级别和警度区间。

采用百分制的方法划分区间对安全级别和预警警度进行定级。按安全级别由高到低可以划分为 7 个等级:极高度安全(90-100)、高度安全(80-89)、中度安全(70-79)、轻度不安全(60-69)、中度不安全(40-59)、重度不安全(30-39)与危机(29 分以下)。警度一般分为无警(70-100)、轻警(60-69)、中警(40-59)、重警(30-39)与巨警(29 分以下)。如表 4-7 所示:

4.3.2 确定指标的安全级别分数值。

针对保险公司各财务预警指标安全级别的赋值,可参照国际公认标准确定临界值,在没有公认标准的情况下,参照金融稳定委员会(FSB)、国际保险监督官协会(IAIS)以及中国保险业监督管理委员会等金融监管机构设定的财务指标监管值,并结合中国保险业的实际状况,确定临界值。并根据保险公司资产负债表、利润表计算出相应的指标值,与临界值进行比较,根据每项指标所处的安全范围确定指标的分数值。

针对保险公司非财务指标安全级别的赋值,可以根据金融稳定委员会(FSB)、国际保险监督官协会(IAIS)以及中国保险业监督管理委员会等金融监管机构所公布的各种中经济信号,判断保险行业的外部风险指标所处安全级别范围,确定指标相应的分数值;同时根据各保险公司的信息披露,判断保险公司行业风险指标、公司内部风险指标所处的安全级别,并确定相应指标的分数值。

4.3.3 赋权数。

赋权数是指根据每个指标对保险公司安全运营的影响程度不同,设定不同权数,即影响程度高的权数值就大。系统性风险的爆发,很少只是由单一风险因素引起的(单一因素往往是起到触发的作用),而是由多个因素相互影响,共同发挥作用引起的。因此,需要将各指标的分值进行合成,计算出综合分值,从不同角度判断保险公司面临的风险状况才具有较高的预警价值。

4.3.4 计算综合值,确定警度。

综合值是每项指标所得分数与其对应权数的乘积之和。求出综合值后,再根据表 4-7 对警度的划分确定警度,可以看出综合值越小相应的风险就越大、警度级别就越高。为了更直观的看出警度级别,采用不同颜色的旗帜显示警度,即用绿旗、蓝旗、黄旗、粉旗和红旗依次表示从低到高的警度级别(如下表 4-8 所示)。

4.4 建立健全风险预警处理系统。

当发出预警信号后,健全的风险预警处理系统能够及时地对发生的风险进行处置,防止风险进一步扩大、损失进一步增加,从而达到维护整个行业稳健经营的目的。

4.4.1 建立有效的信息分析机制。

为了能够更加准确的对保险行业、保险公司的经营状况作出判断,监管部门从事信息分析的人员应保持对宏观经济的高度敏感性、专业的信息分析素质和高度的独立性,从而能够得到准确的数据。同时,利用现代信息技术建立完善的信息管理系统,将影响保险公司稳健经营的相关信息集合起来,利用数学、统计学、计量经济学等方法进行数据处理,以确保预警模型能精确地进行预警。

4.4.2 建立有效的信息传达机制。

建立畅通的信息传递通道,如专享的信息平台,连接信息分析机构、风险处理机制和保险公司,提高信息的传播速度。当监管机构相关部门对保险行业、保险公司的经营作出预警判断后,应将预警报告及时地上报到相应的风险处理机构,并将风险处理机构提出的相应的风险解决措施及时地传达给保险公司,或者以政策、法令的形式出台。快速、高效的信息传递机制保证了风险预警模型能够发挥其预警的作用,从而防止损失的进一步扩大。

4.4.3 建立有效的风险处理机制。

针对不同的预警等级,监管机构应具体分析保险行业或保险公司面临的风险状况,从而提出相应的风险处理措施(如下表 4-8 所示)。对于公司内部的承保风险、投资风险和公司治理风险等风险因素,可以通过监管、计划、协调等方式进行风险的预防和控制;对于再保险、金融一体化、公允价值会计准则、行业所处发展阶段等行业风险因素,可以通过监管、出台政策支持、促进行业创新等方式进行风险的防范和控制;针对行业外部的不可控因素,监管机构应出台相应的政策,要求保险行业加强自身建设以应对风险,同时指导保险行业进行风险回避、风险分散等。此外,保险监管机构应借鉴国外保险公司的市场退出机制,尽快完善我国的保险公司市场退出机制,以应对处于“巨警”警度的保险公司,提高保险市场的危机意识,促进保险市场的稳健经营。

6我国养老保险制度的改革建议以上对国内外人口老龄化对比分析,表明人口老龄化意味着整个国家处于调整过程,社会养老负担加重,老年抚养系数增大,严重制约国民经济的发展。众所周知,养老保险制度作为社会保障体系中的核心内容,其建立发展改革不仅仅自身...

第1章绪论1.1研究背景和意义1.1.1研究背景人们在日常生活中面临着自然风险、社会风险、科技风险等多种风险,增加了人们对生活的焦虑感。保险作为一种分散风险的手段被越来越多的人所接受和利用。保险通过收取保费建立保险基金,实现保险购买者风险转...

2我国住房反向抵押养老保险的现状2.1我国住房反向抵押养老保险的市场现状目前,我国住房反向抵押养老保险还属于试点筹备阶段。保监会表示保险公司要重点参与养老业务,尤其是开展老年人住房反向抵押养老保险试点。2013年11月下旬,保监会曾召开幸福人...

第1章绪论1.1研究背景、研究意义及现状1.1.1研究背景城镇化是衡量一个国家现代化水平的重要标志,是一个国家现代化建设的重要内容,是社会变迁的客观反映。城镇化与社会经济的发展是相辅相成、互相促进的关系。城镇化的快速发展主要得益于市场经济...

5完善石家庄供销合作社农业互助保险对策5.1政府方面5.1.1优化财政支持方式政府的扶持政策是组织群众投保结成互助的最好动员和驱动方式,而且,农业保险本身的特殊性也决定了它必须获得正确的政策扶持,才能健康发展。政府要加大对供销社开展农业互助...

摘要党的十八届三中全会明确提出,发展普惠金融。这不仅标志着普惠金融的发展在我国进入一个全新阶段,普惠金融成为深化金融体制改革的重要内容,更重要的是,这体现了让发展成果更多更公平地惠及全体人民,其意义重大而深远。当前,我国已进入全面建设小...

2案例分析2.1禅城区专利保险模式分析佛山市禅城区专利保险并不是由商业保险公司独立经营,而是在禅城区政府、区政委的指导下,采取专利保险合作社的模式。具体是由佛山市禅城区经济和科技促进局,也即是知识产权局负责日常的经营与管理,专利保险合作社...

参考文献[1]程玲玲。知识产权保险法律制度研究[D].硕士学位论文,重庆大学,2012[2]高留志。美国知识产权保险制度对我国的启示[J].特区经济,2006(2):297[3]国家知识产权局专利统计简报2014年第1期[EB/OL].2014/02/01[4]胡丽君...

3国外环境污染责任保险的发展情况。3.1美国。美国环境责任保险的发展经历了一个漫长的过程,现在已经达到了更加成熟的阶段。1966年以前属于初级阶段,当时的承保范围只限于突发性的意外事故造成的损失;随后是发展阶段,其承保范围扩大到长期积累造成的...

1引言1.1研究的背景、目的和意义1.1.1研究背景我国自1991年起开始试点环境污染责任保险。1991年至2005年期间,由于当时政府的支持力度不够以及企业的环境风险意识不强,导致环境污染责任保险工作的进展并不顺利。2007年12月国家环保总局与保监...