税务硕士论文

第三章绿色关税的效应分析与国际借鉴

绿色关税的实行固然有一定理论基础,在实践过程中能产生怎样的经济效应和贸易效应也是值得探讨的问题。本章首先从经济学角度分析绿色关税的有效性,然后对绿色关税的贸易效应进行简要介绍,最后举例说明现在实施绿色关税的国家的成果经验对我们的启示。

3.1 绿色关税的有效性分析

实施绿色关税是否对保护环境有效主要体现在其他条件相同的情况下,实施绿色关税与不实施绿色关税环境污染程度的变化,但影响环境的因素是各方面的,现有的条件不足以对这一指标进行监测,因此下文主要是从经济学的角度对绿色关税的有效性进行分析。

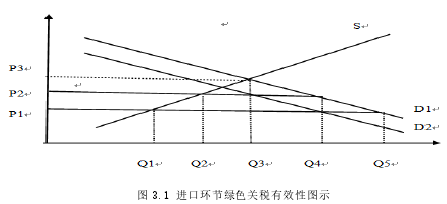

3.1.1 进口环节绿色关税有效性

如图 3.1 所示,假设一个国家消费对环境造成污染的商品主要来源于进口和国内生产,由于进口环境外部性成本的存在,社会对该商品真实需求曲线 D2 在消费者需求曲线 D1 下方,当商品的国际价格为 P1 时,不征收绿色关税的情况下,消费量为 Q5,其中 Q1 由国内生产者提供,其他部分(Q5-Q1)依靠进口,一旦征收绿色关税(P2-P1),将环境外部性考虑到企业生产成本当中,进口商品的价格变为 P2,在此价格下,消费量为 Q4,其中 Q2 由国内生产者提供,其他部分(Q4-Q2)依靠进口。从下图可以得出,(Q5-Q1)>(Q4-Q2),进口环节绿色关税可以有效地控制商品的进口量。

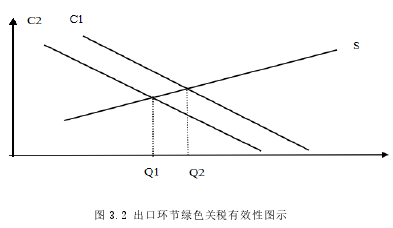

3.1.2 出口环节绿色关税有效性

如图 3.2 所示,假设一个国家生产大量消耗资源的产品供国内使用和出口,由于对资源消耗的外部性存在,社会边际成本曲线 C1 位于私人边际成本曲线 C2上方,在政府不予以调控的情况下,产出为 Q2,如果政府征收从价税 T,产出则左移至 Q1.由上述分析可以得出,出口环节绿色关税可以有效地控制商品出口量。

3.2 绿色关税的贸易效应分析

绿色关税不但能调节贸易和经济,也从一定程度上能有效的保护生态环境,但事物具有两面性,并不是说绿色关税只会起到积极的影响,从国际贸易的角度来看,绿色关税的影响也是多方面的。

3.2.1 贸易歧视效应

绿色关税不但能调节贸易和经济,也从一定程度上能有效的保护生态环境,但事物具有两面性,并不是说绿色关税只会起到积极的影响,从国际贸易的角度来看,由于环境标准的差异,一种产品绿色关税的实施可能对某大量出口该产品的国家贸易产生歧视效应,一般来说,征收绿色关税与否一定程度上可以反映出某国对于环境标准的偏好,一定存在着某物质 A 对一国来说是没有污染的,但对另一国是有污染的。定义 A 有污染并开始征收绿色关税的国家,一般会提前提醒各相关部门、组织和产业开始对这一政策采取措施。而定义 A 为无污染的国家很可能因此出现大量 A 产品滞销,进而影响本国贸易。

3.2.2 贸易结构效应

绿色关税的贸易结构效应是指通过实施绿色关税影响相对有污染和相对无污染商品的贸易结构,主要是通过以下几个途径产生影响。

(1)绿色关税的实施可能使人们的消费观念产生转变,从而对国际商品的结构产生影响。绿色关税开始实施,由于在政策文件中相关消息的获取以及由于实施绿色关税商品价格的变动,人们从健康和利益两个角度出发都将更加倾向于选择“绿色产品”,尤其是存在替代商品的基础上,“绿色产品”在国际贸易中的比例将逐渐增加,为了适应绿色关税政策的要求,高效率、低能耗的工艺将更加受到生产者的青睐,能有效控制和消除污染的环保设备的进出口数量也将大大增加。如此一来,生产技术部门、环保技术部门投入的研发资金能够得到增长的回报,这有利于他们研究出更多的“绿色”工艺和设备。这些都将最终影响国际贸易结构。

(2)绿色关税对生产要素在国民经济产业间的分配和再分配产生影响,引起“绿色”产业部门增长,“非绿色”产业部门受到冲击,影响产业结构调整。一些企业也可能因为无法顺应产业变更和人们需求的改变被淘汰。这无疑将对国际贸易的结构产生更大的影响。如果一国以高能耗、高污染、低技术的产业为主,绿色关税短期内将会对这些产业和国家的经济产生不利的影响,市场这一无形的手最终会将其推向低能耗、低污染、高技术产业发展之路。

3.2.3 贸易优势效应

贸易优势效应是指,实施绿色关税将导致比较优势在各个国家之间的转变。目前国际贸易的比较优势,基本上都是在没有将环境成本内部化的情况下形成的。

实施绿色关税将环境成本外部化之后国家之间比较优势可能会发生变化,甚至引起一国的比较优势转变成比较劣势,或者比较劣势转变为比较优势,从而改变当前世界贸易的格局;另一方面,从资源丰富程度来说,由于各个国家资源存量、环境容量不尽相同,同样的生产活动可能产生不同的环境成本,具有环境资源优势的国家更容易获得国际贸易的比较优势。

3.3 国外化工类商品绿色关税的实施概况

20 世纪 90 年代以来,东南亚、欧美等国已经开始实施绿色关税,比如美国、韩国、丹麦、澳大利亚等国家。绿色关税税收收入在各国总税收收入中的比例越来越大,由于绿色关税的绿色壁垒作用的存在,生产和使用环节对环境产生污染的产品对外贸易数量有很大变化,下文主要对国际上一些国家针对化工类商品的绿色关税措施进行介绍。

1987 年美国政府对部分化学和石化产品征收绿色关税,用于国内环保事业。1993 年韩国采用从量计税的方式对进口废弃产品和容器的企业征收绿色关税;丹麦则从九十年代末开始对一次性使用餐具、氯化溶剂、杀虫剂、生长促进剂、消耗臭氧层物质、镍镉电池征收绿色关税,其中氯化溶剂和生长促进剂使用的是从量计税,其他产品主要是在进口或者出口环节按照 3%-58.3%的税率征收。澳大利亚对进口的甲基溴和二氧一氟乙烷分别采用 0.052 欧元/kg 和 1.154 欧元/kg 的从量附加税;2001 年韩国直接通过《临时进口附加税法》来对会造成臭氧层污染的产品征收绿色附加税。国外对于绿色关税的征收方式各异,有从量计征也有从价计征的,但显然均明确了该关税制度是为保护环境而征收的。从上文的论述可以看出,国际上运用关税政策控制化工类商品进出口是相对比较普遍的,这对于我国来说十分具有借鉴意义。

相对来说,我国绿色关税的实行要落后很多,甚至可以说是没有真正实行绿色关税。我国征收出口关税的商品中存在一些消耗资源或者说在生产过程中产生污染的商品,但对其征收的关税并不属于绿色关税,而是传统意义上以保护本国产业为目的的关税。以稀土为例,出口的稀土属于消耗国内大量资源的产品,理应征收绿色关税,但我国对稀土的出口关税是以保护本国公司对稀土的有限开采权和有限使用权为主要目的的,环境保护只是附属功能,下文在介绍出口环节绿色关税构想中将详细介绍。2015 年 5 月 21 日,我国对废弃电器电子产品开始征收处理基金,基金收入主要用于对处理上述废弃物的公司进行补贴以及维持征收该基金相关部门的日常开支。这一举措与绿色关税的概念十分吻合,实际上可以看做是绿色关税的雏形。自 1999 年起,国家开始分类管理加工贸易商品,对于列入禁止类目录的商品,只允许适用一般贸易方式。这在一定程度控制了环境污染通过贸易转移。此外,我国近些年在取消两高一资产品出口退税方面做了许多工作,先后三次取消大量两高一资产品的出口退税,出口退税虽说不是一项关税措施,但能有效控制两高一资产品出口,与出口环节绿色关税有异曲同工之妙。

本章小结

通过对进口环节和出口环节绿色关税有效性的分析,可以发现绿色关税对于限制污染环境商品的进口和消耗资源商品的出口具有显着效果,从更为宏观的角度来看,绿色关税会产生一些贸易效应,可以促进各种商品的贸易结构和各个国家的贸易格局向有利于全球环境保护的方向发展。另外,基于化工类商品污染持久性和破坏性,其他国家对该类商品征收绿色关税的成功经验对我国具有很好的借鉴作用,笔者在下文中将结合我国现况大致构想化工类商品绿色关税的税制要素。

摘要地球是目前唯一适合人类生存的环境。上世纪60年代以来,世界范围内的环境污染状况日益突出,全球气候变暖、雾霾严重、怪病不断等污染引发的问题,引起了国际社会的广泛关注。为此,联合国多次召开了以环境为议题的会议,人们开始关注环境问题并逐渐...

第五节非居民企业股权转让避税地风险分析一、滥用国际税收协定的涉税风险(一)政策解读如果在股权转让中,转让股权的非居民企业所在国与我国签订了税收协定,那么在转让方提出适用其所在国与我国的税收协定待遇的情况下,对其股权转让所得如何征税就要...

摘要改革开放以来,我国市场经济的发展步伐不断加快,越来越多的跨国企业以设立合资企业、独资企业、分支机构或代表处等各种形式进入中国。随着国际资本的流动,我国已吸引外资共计超过万亿美元,外商投资企业接近60万家,跨国公司的大量涌入也为我国税...

3DF汽车股份有限公司税务筹划应注意的问题。企业所得税、增值税、消费税是DF汽车股份有限公司的最重要的几种税种,其税务筹划工作同时也是对政策的动态要求较强,对财务管理业务的技术水平要求很高的工作,DF汽车股份有限公司的经营活动还存在着内部环...

第一章:绪论1.1研究背景及研究意义1.1.1研究背景纳税遵从问题一直以来都受到社会的普遍关注,最近几年,相关部门在治理税收流失、提高公民纳税遵从方面做了大量工作,也取得了很大的进展。但是,我国的个人所得税纳税遵从情况还是不容乐观。我国构建社...

第2章物流业及其税收政策演变2.1物流业的概念、地位及发展模式2.1.1物流业的概念物流活动的历史可谓源远流长。在人类的历史长河中,物流活动与人类朝夕相处、息息相关。物流是社会经济的基础活动。人类对物质不断增长的需求是推动社会发展的根本动力...

第五章税负示意性测算假设:REITs投资的房地产项目的租金收入有10,000元,其他可能收入有1,000元,运营成本为500元,REITs基本管理费为400元,托管费为3元,资产净值为100,000元,在我国,转让资产增值额为10,000元,则按照现行税法情况下...

第二章房地产投资信托基金(REITs)概述第一节REITs的内涵与特征一、内涵房地产投资信托基金(Realestateinvestmenttrust简称REITs)源起美国,对其的定义是:REITs是一种筹集众多投资者的资金用于取得各种收益性房地产或向收益性房地产提供融资...

一、引言(-)研究背景和意义个人所得税作为世界性税种,自1799年在英国出现,经历长期的发展,逐渐成为各国的主体税种,甚至在许多发达国家己经成为主要的收入来源之一,其主体税种的地位得到不断巩固和加强。在我国,个人所得税起步较晚,税制的完善程度与发达国...

3.个人所得税费用扣除现状及问题3.1我国费用扣除制度现状现在个人所得税已经成为大多数国家税收体系当中重要的大税种之一,当然在中国也占有重要的一席之地。相较于其他国家,我国开征个人所得税的时间比较晚,于1980年第五届全国人大代表大会通过并实...