�ʲ�����˶ʿ����

����3�з�֧������ҵ��ֵ����

����3.1�з�֧��

����3.1.1�з�֧���Ľ綨

����ͨ����������ǽ��о��뿪�����Ϊ�з���Ӣ�ı���Ϊ“Research andDevelopment”��дΪ‘'R&D“.���ú����뷢չ��֯��OECD�����з����������������һ�����壺�з�֧����ָ��һ��ϵͳ�Ļ����ϵĴ����Թ�������Ŀ������ʹ�й����ࡢ��ᡢ�Ļ���֪ʶ���ø���ȫ��ͷḻ����ͨ����Щ�����ԵĹ��������µķ�����

����һ����˵���о������������Ϊ�ɿƼ��о������뼼���о��������ֹ��ɡ��Ƽ��з���ָΪ��ÿ�ѧ��������֪ʶ�������Ե����ÿ�ѧ������֪ʶ��̽���������ش�Ľ������µ��мƻ��ĵ��顢������ʵ���������з���ָΪ��ʵ���ԸĽ���������Ʒ�ͷ������гɹ�ת��Ϊ�����ɿ����ɱ����С����д����ԵIJ�Ʒ�����ϡ�װ�á����պͷ����ϵͳ�Ի��

����3.1.2�з�֧��������

������ս�Ը߶ȡ���۾��ò�����˵��һ���棬�Ӵ��з�֧����ת�侭�÷�չģʽ�ı�ȻҪ��Ҫ�ı�����������ģʽ����Ҫ����ҵҪ�������Ӵ��£�����Ͷ�룬�����о��뿪��������¼������¹��ջ��߸Ľ����еļ������գ����м���������������ͬ���������²�Ʒ����ҵ��������Ӫ��ʵ�壬��ȫ�����������г����г�������ҵ��������һ���̶��Ͼ�������ҵ�ľ�Ӫ��Ϊ����һ���棬�Ӵ��з�Ͷ�������羭�÷�չ�ij������ƣ����ҹ������綥����ҵ���о����������Ҫ��

�����ھ���ȫ�;������ҵ��г����û����£����緢����ҵ�֪����ҵ���ھ�����ѹ������ȫ��Χ��Ѱ�Һ�����飬�γ����ƻ������ڼ�������������Դ��������γ����漯�Ų���ȫ�������Ӷ��ӿ���ҵ��չ���̡�վ���۽Ƕȣ�����ҵ�����������з����õij���Ͷ��������{��ҵ�ľ�����Ҳ����ʮ���ش�����塣�о��뿪�����õ�Ͷ���������ҵ���ľ�����������Ҫ���������¼��㣺��һ���ɱ�����ս����������ҵ��������һ����Ч�ֶΡ�ͨ���з���������ҵ�ļ����������Ӷ�ʵ����ҵ�����ɱ��Ľ��͡�������֪������ҵ�У��ۺϳɱ�������ҵƽ���ɱ�����ҵ�������������г������л�ȡ������ҵƽ��ˮƽ�����ڶ������컯ս��Ҳ����ҵ�ڲ����г�������һ�ֱȽ���Ҫ���ֶΡ��з����õ�Ͷ�������Ч�شٽ��¼����Ĵ��£�������־���ʱ�����ԵIJ��컯���Ʋ��������˿����Լ��IJ�Ʒ�ͷ�����ʹ��ҵռ�������г��ݶ���������Ƚ����з�Ͷ�����ʹ��ҵ������ռ�г��Ȼ����ڵ�һʱ���γɹ˿Ͷ�Ʒ�Ƶ��ҳ϶ȡ������ζ�ţ�һ���¼������γɣ���ʹ��ҵ��ȡ����������Ȩ���Ӷ����ھ�������ռ���г���

������ˣ�������˵���Ӵ���з�֧�����Լӿ���ҵ��չ���̡�������ҵ���ľ�������������ҵ��ֵ����ʮ����Ҫ�����塣

����3.2��ҵ��ֵ����ָ��

����һ����˵��������ҵ���ԣ���ҵ�����ʹ�����Ŀ����Ϊ��ӯ����Ҳ����Ϊ�˴����ֵ����ҵͨ�����ڲ���չ�о��뿪�����������ҵ��ֵ����ֵ���Բ������ӳ־õľ������ơ����ڵ��з�Ͷ�룬��������Ͷ���ͨ����ҵ��ֵ�����Ӷ����ֳ�������ˣ����Կ������о��뿪�����õ�Ͷ������ҵ��ֵ֮����������ϵ�һ���ԣ��Ӷ�ʹ�о��뿪������Ͷ������ҵ��ֵ���������

������ҵ����ͨ���о���Է����õ�Ͷ�룬������ҵ��ֵ������������ֻ�����ʵIJ����ϵļ���ʶ�����Ҫ�����ҵ��ֵ����ֵ�������������Ǿ�Ӧѡ��һ����ָ����������ҵ�ļ�ֵ��������Ӷһ����ԣ���ҵ��ֵ����Ĵ�С���ն���ͨ����ҵ��ֵ����ָ�������ֳ�����

�����ھ������ҵ��г������£���ҵӦ�ø����ȥ�����������з�Ͷ�룬���������������ֲ����е����ȼ������γ��Լ��ĺ��ľ���������ҵ�����з�Ͷ�룬��Ҫ��ϣ��ͨ����ñȾ������ָ��Ƚ��ļ����Ͳ�Ʒ���ƣ����óɱ�����ս�ԡ����컯ս��սʤ���֣�ʵ����ҵ��ֵ����������ҵ��ֵ�����ӣ�ͬʱҲ��ζ����ҵ�����ȶ����ֽ��������������������Լ����Ӵ�����Ͷ���з���Ϊ���������ṩ�������ʽ��ϣ��Ӷ�ʹ��ҵ���ڱ��ֲ�Ʒ���ƣ�ռ�������г��ݶ��ˣ��з�Ͷ��������Ϊ��������ҵ�ļ�ֵ��

����Ŀǰ����ҵ��ֵ������ָ�����IJ��ص㲻һ�¡��������������ڴ��������������ҵ�ļ�ֵ��һ����Ϊ�����ֵָ�꣬��������Ȳ����ֵ����һ����Ϊ�г���ֵָ�꣬����������г���ֵ��ͨ�����Ǵ���ҵ��ծ������Ӫ��������ӯ�������ͷ�չ�����ĸ�������������ҵ�IJ���״������˱�����������ҵ��ֵ��ʱ�����ؿ���ѡ���������⼸�������������ݡ�

����3.2.1��ҵ�����ֵ����ָ��

����һ����ԣ�������Ҫ�Ǵ���ҵ��Ӫ��������ӯ�������ͳ�ծ������δ����չ�������ĸ����濼�죬������ҵ�IJ���״������Ȼ��������ÿһ��������ʱ��Ҳ�������Ӧ�ľ���ָ�꣬���������ͨ����˵�������IJ���������ϵ����ҵ��Ӫ��ֱ��Ŀ����ȡ�����ڱ�����ҵ��Ӫ�����ȶ��Ļ����������õijɳ��ԣ�ͨ��ӯ��������ǿ����ҵ���н�ǿ����Ӫҵ��������ͨ������Ͷ���з���Ͷ������Ŀ��չ��ҵ������������⣬ӯ�������Թɶ�������ر�����Ͷ�ʲ�����ҪӰ�졣��ˣ�ӯ������ͨ������Ϊ����ҵ����Ҫ�ľ�Ӫҵ������ָ�ꡣ������������ҵ��ֵѡ�ò�������ָ��ʱ����Ҫѡȡ�˷�ӳ��ҵӯ��������ָ����Ϊ�������ݡ�

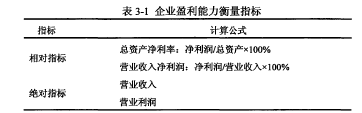

����ͨ�������ǽ�������ҵ�����ֵ�����к���ָ���Ϊ�����࣬���ָ��;���ָ�ꡣ�����ֵ���������ָ����ָ����������ֵ�ı�ֵ��������ʾ���Ǿ����ڲ�����ʹ�õ�ӯ����������Ҫ���ָ�ꡢ����ָ�ꡣ

�������ʲ������ʣ��ǹ�˾��������ƽ���ʲ��ܶ�İٷֱȡ���ָ�귴ӳ���ǹ�˾����ȫ���ʲ���ծȨ���ʱ���Ȩ�����ʱ��ܶ����������ˮƽ������˾ÿռ��1Ԫ���ʲ�ƽ�����Ի�ö���Ԫ������ָ��Խ�ߣ�������˾Ͷ�����ˮƽԽ�ߣ�������ҵ���ʲ�����Ч��Խ�ߡ��ʲ���ӪԽ��Ч���ɱ����õĿ���ˮƽҲԽ�ߣ���ҵ����������ǿ����֮��������ʲ�������Խ�ͣ�������ҵ�ʲ�ʹ��Ч�ʵͣ�Ͷ�����ˮƽ�ͣ���ҵ���������������㡣���ʲ��������ܹ��ܺõķ�ӳ��ҵ���ʲ��ۺ�ʹ���ʺ�ӯ��������һ����ԣ���ҵ��ӯ������Խǿ���ͱ�����ҵ�ȶ���Խ�ߣ�δ���ķ�չԽ�ã���������������Խǿ����ˣ����ʲ���������һָ�꣬������ҵ��Ӫ����ˮƽ�ĸߵͣ�����ҵ��ֵ�ĸ����������أ�Ҳ����ҵ��ֵ����Ҫ����ָ�ꡣ

����Ӫҵ���뾻���ʣ�����ҵ�ľ������Ӫҵ����ı�ֵ����ӳ�˵�λӪҵ���봴�������������Ӫҵ���뾻���ʵĸߵͣ���Ҫȡ��������ҵ��������Ӫҵ����Ĵ�С�������Ӿ�����Ĺؼ�����������Ӫҵ���룬���;�Ӫ�ɱ�������ҵ��ɱ������ۡ�����������ȷ��á����У�Ӫҵ���������ҵ����ҵ����������Ʒ�ṹ�Լ���Ʒ�ֲ�Ʒ�����۶��Ӱ�졣��ҵ������Ӫҵ������ͬʱ��������Ӧ�ػ�ø���ľ�������ʹӪҵ���뾻���ʱ��ֲ����������ߡ���һָ�겻�����Է�ӳӪҵ����������䶯����ҵ����������ı仯�����Ҳ�������ֳ���ҵ�ijɱ������������Լ�����ľ�Ӫ����ˮƽ��

����Ӫҵ���룬�Ǻ�����ҵӯ���������������ָ�ꡣӪҵ������ָ��ҵ�ڴ���������Ʒ���ṩ������ö��ʲ�ʹ��Ȩ��F1����Ӫҵ����������γɵľ�������������롣��һָ������ҵ����������Ӫ�ķѵ��ʽ���Դ������ҵ����Ҫ��Ӫ�ɹ�������ҵȡ���������Ҫ���ϡ�

����Ӫҵ��������ҵ��������Ʒ���ṩ������ճ�������Ӫ�������������������ҵ��ijһ����ڼ��Ӫҵ�����Ϊʵ����ЩӪҵ�����������ķ��á��ɱ��Ƚϼ���Ľ����Ӫҵ������һָ����ԱȽϺ����ط�ӳ��ҵ�����ߵľ�Ӫҵ���������������ֽ�������ҵ�����ֵ��ӯ����������ָ����ܹ������±�3-1��ʾ��

����

����������ҵ���ԣ���ҵ�����ʹ�����Ŀ����Ϊ��ӯ����Ҳ����Ϊ�˴����ֵ����ҵ��ӯ������������ҵ�������к���Ҫ�����塣ӯ��������ָ��ҵ��ȡ�������������ҵ��ӯ������Խǿ���������ɶ��Ļر�Խ�ߣ���ҵ��ֵԽ��ͬʱӯ������Խǿ���������ֽ�����Խ�࣬��ҵ�ij�ծ�����õ���ǿ����������ҵ�����йظ��������ĵ��������⣬��Ͷ����ȡ��Ͷ�����桢ծȨ����ȡ��Ϣ���ʽ���Դ���Ǿ�Ӫ�߾�Ӫҵ������Ч�ܵļ��б��֣�Ҳ��ְ�����帣����ʩ�������Ƶ���Ҫ���ϡ���ˣ���ҵӯ����������ʮ����Ҫ�����ԣ�������������ҵ��ֵʱ��ѡ�þ��д��������ӯ���������֡���������Ҫѡ�������ָ�꣨���ʲ������ʡ�Ӫҵ���뾻���ʣ�����Ϊ��ҵ�����ֵ�ĺ���ָ�꣬����������ʵ֤���ֻ�����ϸ�Ľ��ܡ�

����3.2.2��ҵ�г���ֵ����ָ��

������ҵ���г���ֵ����ָ��ҵ�������ܹ�ȡ�õļ۸���ҵ���г��ϳ���ʱ���������۸�Ϊ����ҵ���г���ֵ�����ֵ��С��Ҫȡ�����г��Ĺ���״����ij����������˵���г���ֵ�ܹ���ӳһ����ҵ�ľ�Ӫ�dzɹ�����ʧ�ܡ�һ����ԣ�Ŀǰ��Ҫ�����б�Qֵ��Ϊ�����г���ֵ��ָ�ꡣ

�������У��б�Qֵ��һ�־���ǰհ�Ե��г���ֵ����ָ�꣬����Ϊ��Ŀǰ������ҵ�г���ֵ��ָ������Ϊ�����ָ�ꡣ�б�Qֵͨ����������Ϊ������˾ҵ�����ֻ��ǹ�˾�ɳ��Ե���Ҫָ�ꡣ���Qֵ����1,�����ù�˾��չǰ�����ã����мӴ�Ͷ�ʵ���Ҫ����֮�����෴��

�����б�Qֵ�ǹ������ձ���õĺ�����˾ҵ���ı�������Szewczyk�ȵ�ʵ֤�о��У��б�Qֵ��������ҵ�ɳ���������ȡ�����ѧ��Ҳ�����б�Qֵ��Ϊ���й�˾ҵ�����ֵ�ָ��������ã����Ź�������������2000������֤���ں�����ҵ���г���ֵ��ָ���У��б�Qֵ��Ӧ����Ϊ�㷺��ָ��֮һ����˼����2006���ȼ�λѧ��һ����Ϊ�б�Qֵ�Ǻ�������A���г����й�˾��ֵ����Ҫָ��֮һ�������֣�2004��Ҳ���о���ѡ���б�Qֵ�����ҹ�������ҵ���г���ֵ��

����������Ҳѡ���б�Qֵ��Ϊ�ж�ָ����������ҵ�г���ֵ��

����3.3�з�֧��Ӱ����ҵ��ֵ�����ۻ���

����������֪��R&D��һ���̶�����Ȼ�ǻ�Ӱ����ҵ�ļ�ֵ������Ӱ��Ĵ����������ۻ����������������ۡ����ľ��������ۺ��źŴ����������������ۺ��ĵĹ۵���ͨ���з�Ͷ����Ӱ����ҵ�ļ�����������������������������߽�����Ӱ����ҵ�ĺ��ľ����������ľ������Ļ�ȡ��Ȼ��Ӱ��Ͷ���߶���ҵδ����չ�������жϣ��Ӷ�����Ӱ����ҵ��ֵ��

����3.3.1������������

�����������������״��������µ�������ѧ��Լɪ���ܱ��أ�J. A. Sehumpeter����1912���ڡ����÷�չ���ۡ���������ܱ�����Ϊ����ν���¾���Ҫ'’����һ���µ���������”,��“����Ҫ�ص��������”,����Ҫ��һ�ִ���û�еĹ�������Ҫ�غ�����������“�����”����������ϵ����ȥ����ʵ�ֶ�����Ҫ�ػ�����������“�����”.����Ҫ�ǰ����������������һ���²�Ʒ������һ���µ������������Ա�һ���µ��г������ԭ���ϻ���Ʒ��һ���µĹ�Ӧ���������ǽ����Ĺ۵����Ϊ������£�������Ʒ���¡��г����¡��������¡���Դ���ô��¡��ƶȴ��¡�

�������ܱ���������µĸ���֮��ͬʱ��Ҳ���Ŷ��йش��µĽ�һ�������о���������“����”�ĸ��չΪ“��������”.����������ѧ�ߴӲ�ͬ�ǶȶԼ������½��ж��塣����˹������˹��NSF���桶1976�꣺��ѧָʾ�����У������¶���Ϊ“���������ǽ��µĻ�Ľ��IJ�Ʒ�����̻���������г���”���ذͿ���1974�귢���ġ���ҵ�����뼼����ɢ������Ϊ��“�뷢��������Ʒ�����𣬴��¾��Ǽ�����ʵ�ʲ��û��״�Ӧ�á�”

����Ӣ����������ר�Ҹ�������C.Freeman�����˰Ѽ������·�Ϊ���ࣺ�����Դ��£�����Ʒ���������ġ������ĸĽ��������Դ��£���������ͻ�ƣ������µIJ�Ʒ������ӻ������ػ����ȣ��¼�����ϵ���������ձ�Ӱ��Ĵ��£������µIJ�ҵ���绯ѧ��ҵ�����õ����ȣ���������������������ʾ���仯�Ĵ��£������������ڵı仯�����������������豸�ȡ�

�����ҹ�����ר����������Ϊ�����������ǿƼ��뾭�õĽ�ϣ����Լ���Ϊ�ֶΡ��������г�����ʹٽ����÷�չΪĿ�꣬�Ƽ��뼼����ٽ���ת���Ĺ��̡��廪��ѧ���ù����о���ר�Ҹ����������Լ������µĶ����ǣ���ҵ��ץס�г���DZ��ӯ�����ᣬ�Ի�ȡ��ҵ����ΪĿ�꣬������֯����������Ҫ�أ�������Ч�ܸ�ǿ��Ч�ʸ��ߺͷ��ø��͵�������Ӫ�������Ӷ��Ƴ��µIJ�Ʒ���µ����������գ��������Ա��µ��г�������µ�ԭ���ϻ���Ʒ������Դ������ҵ�µ���֯���������Ƽ�����֯����ҵ�ͽ��ڵ�һϵ�л���ۺϹ��̡�

���������������Ҳ����ҵ�ĽǶ�Ϊ�����������˶��壺��ҵ������������ҵ�Ҷ�����Ҫ�ء�����������������֯����������ϣ��Խ���Ч�ܸ��á�Ч�ʸ��ߵ���������ϵ����ø�������Ĺ��̡�������Ϊ�廪��ѧ��������ڵĶ��廹�DZȽϼ�����ͨ��ȫ��ģ�������������ָ�ɼ������¹��룬�����о�����������ϣ������ʵ��Ӧ�ã����������á����Ч�����ҵ��ȫ���̵Ļ��

�����ھ������ҵ��ⲿ�г������£���ҵ���ó����ĺ��ľ�����������Ҫ�����似���������������������ܷ�ɹ���ʵ�֣��ܴ�̶�����������ҵ���з������ҵ���з������ҵ�������¾���ֱ�ӵ����ú��ף���ͨ�������¼������Ľ��������̣���߲�Ʒ���ܵ��ֶ�Ϊ��ҵ�������ھ����ߵIJ�Ʒ���ƣ��Ӷ�ʹ��ҵ��ø���ij���������������ҵ�ļ�ֵ����ˣ����ֳ����������з������������ҵ��ֵ����Ҫ��������

����3.3.2���ľ���������

�������ľ��������������������������£�Prehalad����Ĭ����Hamel����1990���ڡ�������ҵ���ۡ��Ϸ����ˡ���˾���ľ�������һ��������ġ�������ȷ������ľ������ĸ��������ҵ�ڲ�����ѧϰ�������������ǹ������Э����ͬ���������ܺ����϶��ּ������������������������º�Ĭ���Ĺ۵㣬���ľ������Ļ���������Ҫ�������������棺���ȣ����ľ�����Ӧ��ӳ�ͻ�������صļ�ֵ��Ҫ�Կͻ��ĺ��������йؼ��ԵĹ��ף���Σ����ľ�����������ж���һ��ֻ���������������Ա�����������ģ�º���������������ľ�����Ӧ������չ�����㷺�г���������������ں��ľ���������ϡȱ�ԡ�����ģ���Ե����������������ں��ľ����������Ӻ��о���ʵ�����ǽ���ҵ�������Ƶ���������ת��Ϊ��ȡ�ͱ�����ҵ�������Ƶ����⣬����������ҵ�ɳ�����չ�Ļ�����

������ҵ����������ָ��ҵ��ȡ��������Դ���γɲ��ܱ��־������Ƶ���������������������棺һ����ҵ��ȡ������Դ���������伯�ɺ�ת��Ϊ��ҵ���ܻ��Ʒ��������������ҵ��֯�͵�����������Ҫ�ؽ���������ʹ��ҵ�������ڴ���Э��ͳһ��Ч��ת����������ҵ���з��ǽ���ҵ�ĸ�����Դ������Ҫ�ؽ����Ż����ϣ�Э����֯����һ���µļ������յĻ���ִ���ҵ��ľ�������������ҵ��Ʒ��ľ�������ҵ��ȡ�������ƵĹؼ����ڣ�ͨ��R&D���ƺ�������Ϲ˿�����ĺ��IJ�Ʒ������з�����������ҵ�ĺ��ľ��������Źؼ��Ե����á�

������ҵ�����ʹ�����Ŀ����Ϊ��ӯ����Ҳ����Ϊ�˴����ֵ����֪ʶ���ú;������ҵ��г������У���ҵֻ�л������˽�ͻ�������Ȼ��ͨ���ڲ��з�����м������»�Ľ������������ļ������õ���Ʒ�����У��õ����Ϲ˿���������IJ�Ʒ�����������������ĺ��ľ�������������ҵ��ֵ�����Լ���ҵ���Դ�����ά�ֵĹؼ���

����3.3.3�źŴ�������

�����źŴ����������о���Ϣ���ԳƵĻ������ۣ��ڲ��������Ӧ��ʼ����˹���о���������ӵ�д���������Ͷ�ʻ�����Ϣ�ľ���������ͨ���ʱ��ṹ��������ߵ�ѡ����DZ�ڵ�Ͷ���ߴ�����Ϣ���źŴ���������Ҫ�����ڽ���ί������������֮�����Ϣ�������⣺һ����ԣ��źŵĽ����߶���ͨ������IJ������˽��źŷ����߷�������ҵ��Ϣ�����������Ϣ���ԳƵ�������źŷ�����ϣ����ҵ�ܹ��ܿ����г�����ӱ�������������ԼӸı��������һЩ������Ϣ���������źŽ������˽�Լ����г����DZȽ��ֹ۵�״�������г����ݱȽϻ�������Ϣ���������źŽ����߿�����ҵ�ķ�չǰ����

�����ʱ��г����������ƣ�ʹ�����Ե�Ͷ���߿�ʼ�����й�˾����Ϣ��¶������������ߵ�Ҫ�������ǻ�Ӱ�쵽��������Ͷ�ʾ��ߵĺ���Ҫ��Ϣ��Baker��Hasleinѡ���� 33����Ͷ������Ӱ��ľ��߱��������Ұ�����Ҫ�Է�Ϊ��̫��Ҫ����Ҫ�ͺ���Ҫ�����࣬������Ͷ���߽�����һ������о����о�����������������ʷ�Ա�������̫��Ҫ��һ�࣬Ͷ���߸���������Ϊǰհ�Եı������кܴ�����塣

����������֪����ҵ���з����Ӱ�쵽��ҵ��δ����չ����ˣ����ǿ�����Ϊ���й�˾���з�Ͷ����Ϣ����¶��ǰհ�Ե���Ϣ����¶����Ͷ���ߵ��ڶ���Ϣʹ���ߵ�����Ͷ�ʾ����к���Ҫ�����塣������ҵͶ���з�����Ȼ�����з��ɹ��ʺ�����г��ĵ��ڶȷ�����ص�Ӱ�졣�����Ͷ������Ȼ���ţ��з������ҵ�γɺ��ľ������Ĺؼ����أ��з�ǿ�ȴ����ҵ�г����������ǿ����չ����ã���ˣ���ҵ���и�ǿ�ȵ��з�Ͷ�룬�������г������˸���ҵ��δ���������õķ�չǰ�����źš�����ź���һ���̶�����������ǿͶ�������ģ�����������ҵ�г���ֵ��

�������źŴ������۵�һЩ�۵���Կ�������ͬ����Ϣ�����г����ݲ�ͬ������ҵ��ֵ�йص��źš�����R&D֧����Ϣ������ҵ���ڲ���Ϣ��һ����˵����ҵ������ϣ���������¶��������ҵ����Ϣ��ֻԸ����¶����ҵ��������Ϣ����ˣ���ij����������˵�����һ����ҵ��Ը�������������¶R<&:DͶ����Ϣ������һ���̶��ϱ�����ҵ���з������������ҵδ���ķ�չ����Ͷ���ߵĽǶ���˵��������Դ���¶��R&D��Ϣ�У��õ�����ҵδ����չǰ�����õ��źţ�����Ӱ�����Ͷ���߶���ҵ��ֵ���жϡ�

������������‘ R&DͶ����һ���̶�����Ȼ�ǻ�Ӱ����ҵ�ļ�ֵ��ͨ���з�Ͷ����Ӱ����ҵ�ļ�����������������������������߽�����Ӱ����ҵ�ĺ��ľ����������ľ������Ļ�ȡ��Ȼ��Ӱ��Ͷ���߶���ҵδ����չ�������жϣ��Ӷ�����Ӱ����ҵ��ֵ��

2������������ҵ�ʱ��ṹ�����ı���������ζ���ҵ��ֵ��������������о������������Σ���������Բ�ͬ���ʱ��ṹ�Ƿ�����ҵ�ļ�ֵ���Ӱ��Ľ������ۣ�֮��ת��������ҵ�ʱ��ṹ�����ı�������ѡ�ú��ַ��������ֵ����������Ŀǰ��Ҫ���۵���A...

������ҵ�ʲ������淨�������������о�������

5���ۺ�չ���ʲ�������Ϊ�г����û����µ���Ҫ����н���ҵ�����ҹ��������Ƹĸﲻ����;��þ��Ʒ��Ʊ仯�Ĵ��£�������ҵ�ϲ����ʲ����顢���ý��ȵȾ��û�е���Ҫ��λ�����������Գ����������ʲ��������۷�չ������������ģ��ҹ����ⷽ��...

2�������о�����2.1�����о���״ʼ���ϸ�����80��������й�����Ŵ��£����������ŷ�����Ʒ��ս�Խ����й���...

ý���ע�Թ�����ֹ�����ҵ��ֵ��ϵӰ�ε�ʵ

3ý���ע�Թ�����ֹ�����ҵ��ֵ��ϵӰ���ʵ֤�о�3.1�о�����ý�������ǹ�˾������һ����Ҫ���棬һ����ý����мල���ܣ��ܹ����ƹ����ߵĻ���������Ϊ������ӯ���������һ���棬ý���ָ������ߴ����˾���г�ѹ��������Ϊ�˴ﵽ�г�����ʦ������...

5�����ҵ��ֵ�����г���Ӧ������ĶԲ�5.1�����г���Ӧ�����ⲿ�����ĶԲ�5.1.1������Ч���Ƶ��ʱ��г���1������֤ȯ�г��Ĺ�����ʱ��г����ƽ����Ʊ�г��ı��IJ��ϸ��ƺͷ��ɵIJ�������ʹ�����й�˾���������Ӳ���������ߣ����ƵĴ�ʩ������...

����������ҵ�ļ�ֵ���������о�������ο���

6����B2C����������ҵ��Ϊ���羭�õ���Ҫ�������壬��������������������˴�����ͳ��ҵ��Ͷ���ߵĹ�ע�������Ƕ���Ҫ���е�B2C����������ҵ�����ǶԹ���Ͷ������˵��ȷ������ҵ��ֵ���Ǿ�����Ҫ����ġ�����ͨ�����Է����붨�����������Լ���...

���淨���Ļ���ý��ҵ������ֵ����Ӧ�õİ���

5���淨���Ļ���ý��ҵ������ֵ����Ӧ�õİ����о�5.1��������������˫�����5.1.1���������ڹ㲥���������������ͻ�������ںϵĴ��£������ֵܴ�ý�ɷ�����˾Ϊ�˸���̶ȵ�ռ���г�������������Բ�ҵ�ṹ�����������ϣ����ڲ��ṹ����...

ý���ע�ڹ�����ֹ�����ҵ��ֵ��ϵ�е�����

ժҪӰ����ҵ��ֵ�����ز�Ӧ�ý���������ҵ�ڲ��������ƣ���Ӧ�ÿ��ǵ���˾�ⲿ�������ơ����ִ���ᣬ���ǽ�����ֽ�����ӡ��㲥����������ڵ�ý������������Ҫ����Ϣ��ý�巢�����ռ���Ϣ�����䴫�������ڵ��н����ã�����Ϊ�����ճ��������ܲ��ɷֵ���...

��ҵ����ҵ��Ч��ǿ���о�������ο�����

�����½�����չ��5.1�о����ۡ������о��������ҹ���ҵ���У��о��������ҹ���ҵ���о�ӪЧ���Ż�����Ҫ��Ϊ�����о��ص㡣�����Ƕ��ҹ���ҵ����ҵ������о���ѡ���������13�Ҵ�����ҵ���У���һ�������˼IJ����������ڶ���������BCCģ...

���������λ�����ֵ�������Ҫ�ص��ع��

��ҵ����������Ӫ���������ع�����ʾ���ʲ���ת�ʶ���ҵ��ֵ������ع�ϵ��˵������������ҵ�����ʲ���ת��Խ��˵���ʲ�����Ч��Խ�ߣ���ӪˮƽԽ�ߣ��ܹ�������ҵ��ֵˮƽ��...