�ʲ�����˶ʿ����

����1����

����1.1�����������

������֪ʶ����ʱ���;������ҵ��г������£�֪ʶ�ͿƼ�����ҵ�е���Ҫ��Խ��Խ������R&D���Ϊ�������µ�ԴȪ�������漰�з���Ŀ�Ĺ�˾���ԣ�����ҵ��ǿ���ľ������������ҵ��ֵ��ʵ�ֿɳ�����չ�Ĺؼ����ء�һ����Ϊ���з�������ܹ��γɿ��õ��¼������������һ��ܹ������ҵ��������֪ʶ�ͼ������������Ӷ������ҵ���¼���ת������������ˣ�R&DͶ�ʾ��������ԣ�һ������Դٽ������Ĵ�����������һ�����ܹ��ٽ�����������������

��������Ժ�䲼�������г��ڿ�ѧ�ͼ�����չ��Ҫ��2006-2020�꣩����ָ����ͨ��Ŭ����Ҫ�������й����з���֧��ռ����������ֵ��GDP���ı�������2020��ﵽԼ900��Ԫ����ҡ��ɴˣ����ǿ��Կ������з�֧������ᷢչ��ռ��Խ��Խ��Ҫ�����ã������Ǵ��ڷ�չǰ�صġ�����Ƽ���չ����Ϣ������ҵ����Щ��ҵͨ���Ӵ��з�֧����Ͷ�������ֿƼ����º;��������ơ��ɴ������������ǣ������з�Ͷ��IJ�����ߣ�R&D��Թ�˾δ����չǰ������ҵ��ֵ��Ӱ�콫Խ��Խ��Ҫ��

����˳Ӧ���ʷ�չ�����ƣ��ҹ������й�˾��Ϣ��¶�ƶȽ����˸Ľ�����������2006��2��15�շ�������ҵ������6��--�����ʲ��������У��������ʲ���Ҫ��Ӧ�����������ʲ�������ڲ�����ע����¶���з�֧���йص���Ϣ������“���û����ּ��뵱������Ľ����ʱ�������ȷ��Ϊ�����ʲ����о�����֧�����”,�����ʲ���ծ���������ʲ���Ŀ�µ��п���֧����Ŀ����ʾ���ڰ��չ涨�����ʱ���������δ�ﵽԤ����ʹ��״̬�����о����з�Ͷ����Ŀ������ʱû��ת�������ʲ��Ľ�����ҵ�����ָ�϶Թ����з�֧���ڱ�����ע“��Ҫ��Ŀ˵��”����¶�ĸ�ʽ�涨Ҳ������˵����

�����ҹ�֤�����2007��2��2�շ�������������֤ȯ�Ĺ�˾��Ϣ��¶�౨�����15��--�����һ��涨��2007����������֪ͨ��֤������[2007] 9�ţ�����Ϣ��¶���������������涨��ָ����˾Ӧ���ݡ���ҵ��������ʮ��һ�����б�������ػ�����Ҫ����¶�������ڵ��ش������ߺͻ�ƹ��ƣ�������Ҫ��Ϲ�˾��ʵ�����������¶�����ִ��ʱ��г������Գ���Ϣ�ǹ�˾������ɶ�֮�������ͻ����Ҫԭ����Ϣ��¶���Լ�����Ϣ���Գơ�

�����Ա�Ͷ���߿ۺ�����������ҵ�ļ�ֵ���Ӷ�������ȷ��Ͷ�ʾ��ߡ�

�����»�����֤���Ĺ涨����һ���̶��ϱ�����ҵ���з�֧��������ҵ�ļ�ֵ��ֵ����Խ��Խ��Ҫ�����á���Щ�涨������������й�˾�з�֧���Ļ�ƴ����������Ϣ��¶�Ĺ淶�ԡ�

������Ϣ����ҵ�ǽ������ִ���ѧ���ۺͿ�ѧ��������֮�ϣ��������Ƚ������ۺ�ͨѶ��������һ�Ŵ��и߿Ƽ����ʵķ����Բ�ҵ����Ϣ����ҵ��һ���ص㼴���з�Ͷ��Ƚϴ����ڼ����Ŀ��ٸ��£���Ϣ����ҵ�����Ҫ�ڼ��ҵľ�����������ӱ�������������ľ��������з��DZز����ٵģ���ͨ�ż��������������缼������Ϣ����ҵ���Ե���Ϊ���ԡ����⣬��Ϣ����ҵ������������Ҳ�ڲ��ϱ仯��������ź��������ȣ���Щ��������Ϊ��������ļ���֧�֣����ⷽ����˵����Ϣ����ҵҲӦ�ò���Ͷ���з���ͬʱ������һ��ļ������п��ܱ���������ģ�£���ǿ���������з����ȣ���������ҵ��ֵ����Ч;������ˣ��о��뿪������Ϣ����ҵ�о���ʮ����Ҫ�����塣

��������������������Ҫ�ǻ���2007-2012����Ϣ����ҵ����ҵ���ݣ����з�֧������ҵ��ֵ�Ĺ�ϵ����ʵ֤������������Ϣ������ҵ�з�֧���Ƿ��ٽ���ҵ��ֵ�����ӡ�Ϊ���иù�˾��Ʊ��Ͷ�����˽���ҵ�ľ�Ӫ�����ѡ��������л����������й�Ʊ�ṩ�ο����������Ͷ���߶���ҵӯ����������ҵ��ֵ�����IJ�ȷ���ԡ�

����1.2�����

�����������о��Σ���Ҫ��ù淶�о���ͨ���Թ�����������ķ�������ǰ�˵Ļ�����̽���з�֧��Ӱ����Ϣ����ҵ���й�˾�ļ�ֵ�����ݴ�������衣

������ʵ֤�о��Σ���Ҫ����ʵ֤�����о������У��ڱ����Ķ��塢������ģ���������У���Ҫ���ö��ԺͶ������ϵķ��������Ȼᶨ�Բ�����ѡ�����Ķ����ѡȡ���ݣ�������������ٶԱ������ж����Ķ����������ݲɼ��ĽΣ���һЩ��������ȱʧ����ҵ�Լ��з�ǿ��Ϊ0����ҵ����2007-2012�����¶�з�֧������Ϣ������ҵΪ��������������¶���걨���ֹ��ռ���������Ҫ��������ݣ�ͬʱ�ڹ�̩�����ݿ��е�����ر��������ݡ������ݷ����Σ�ѡȡ�з�ǿ��Ϊ���ͱ�������ҵ��ģ���ʲ���ծ�ʡ���ҵ�ɳ��ԡ��ʲ��ֽ������Ϊ���Ʊ��������ʲ������ʡ�Ӫҵ���뾻���ʺ��б�QֵΪ�����ͱ������Ӷ�������Ԫ�ع�ģ�ͣ�ͨ���ع������֤����ļ������⡣

����1.3�����

�����ھ���ȫ�;������ҵ��г����û����£��з����Ϊ�������µ�ԴȪ����������ҵ��ֵ�Ĺ���������Խ��Խ��Ҫ�����á������Ǵ��ڷ�չǰ�صġ�����Ƽ���չ����Ϣ������ҵ��ͨ���Ӵ��з�Ͷ�������ֿƼ����º;��������ƣ���Ϊ�����ҵ���ľ���������ҵ��ֵ��ֵ����Ч;����

�������Ļ����з�֧������ҵ��ֵ�������Լ��������о���״�Ļ����ϣ���2007�굽2012����¶�з�֧������Ϣ����ҵΪ�����������������ݲ���������ҵ������ѡȡ96�����й�˾����200���۲�ֵΪ������������Щ��ȵIJ����̩�����ݿ��еIJ������ݽ��з��������ȡ���ѡȡ�������о���������������ͳ�ƣ�Ȼ��Ӱ����Ϣ������ҵ���й�˾��ֵ��һЩ������Ϊ���Ʊ��������з�ǿ����Ϊ�Ա����������ֵ����ָ�����ʲ������ʺ�Ӫҵ���뾻�����Լ��г���ֵ����ָ���б�Qֵ��Ϊ������������ع�ģ�ͣ�����ж�Ԫ���Իع飬������֤�з�֧������Ϣ����ҵ��˾��ֵ�Ĺ�ϵ�������������¡�

������һ���֣����ԡ���Ҫ���ܱ��ĵ��о����������塢�о�����Ҫ���ݡ��о�˼·����Ҫ�о������ȡ�

�����ڶ����֣��������������ĴӲ�ͬ�IJ���Թ������з�֧������ҵ��Ч����ҵ��ֵ����ϵ���о����������������ڴ˻����϶����е��о�����������

�����������֣������о���������ۻ������з�֧������Ľ綨����ҵ�����г�����ֵ�ĺ���ָ�ꡢ�з�֧��Ӱ����ҵ��ֵ�����ۻ������������������ۡ����ľ��������ۺ��źŴ������ۣ���һ����ԣ���ҵ��Ҫ��ͨ���з�Ͷ����Ӱ����ҵ�ļ������������������������������Ž�����Ӱ����ҵ�ĺ��ľ����������ľ������Ļ�ȡ��Ȼ��Ӱ��Ͷ���߶���ҵδ����չ�������жϣ��Ӷ�����Ӱ����ҵ��ֵ��

�������IJ��֣����ҹ����й�˾�з�֧�������弰��ҵ��¶��״���з�������2007-2012�������ڼ䣬�ҹ���¶�з�֧�������й�˾�������࣬������ֱ���������ơ�����¶�з�֧�����������й�˾�У�����ҵ����Ϣ����ҵ���з�ǿ��λ��ǰ��λ����֤�����ҵ�����У���¶�з�֧��������ҵ317�ң�ռ1625������ҵ��19.51%.������Ϣ����ҵ����¶�з�֧����115��ռȫ����Ϣ����ҵ203�ҵ�56.65%.

�������岿�֣��з�֧������Ϣ������ҵ��ֵ��ϵ��ʵ֤�о���ѡ��2007-2012�����¶�з�֧������Ϣ����ҵ���й�˾��Ϊ������ͨ������ģ�ͣ����з�ǿ����Ϊ�Ա���������ҵ��ģ���ʲ���ծ�ʡ���ҵ�ɳ��ԡ��ʲ��ֽ��������Ϊ���Ʊ�����ROA��Ӫҵ���뾻���ʺ��б�Qֵ��Ϊ������������ع�ģ�ͣ��ֱ���ж�Ԫ���Իع飬��֤�з�֧������Ϣ������ҵ��ֵ������ԡ�

�����������֣��о����ۡ�������Ҫ��ǰ���о��ɹ������ܽ���ɣ����ڴ˻���h�����Ӧ�Ľ��顣ͬʱ��ָ�������о����ڵľ����ԡ�

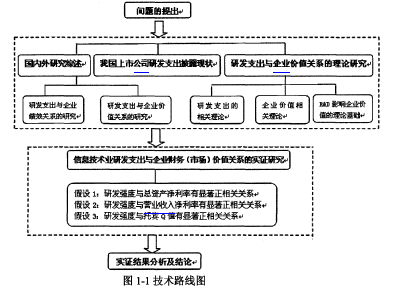

�������ĵļ���·����ͼ1-1��ʾ��

��

����1.4�о����µ�

��������ѡȡ�� 2007�굽2012���������ڼ���¶�з�֧������Ϣ����ҵ���й�˾Ϊ�������Ӳ����ֵ���г���ֵ�������������з�֧���Թ�˾��ֵ��Ӱ�졣���ĵĴ��µ���Ҫ���ڽ��з�ǿ�ȶ���������Ϊ���з�Ͷ�롢�е��з�Ͷ�롢���з�Ͷ�룬���������ఴ��ҵ������з��������յó�����ҵ����Ϣ����ҵ���з�֧����¶����Ϻ����з�ǿ�ȱȽϴ���������ҵ�з�ǿ����¶������19.51%,����Ϣ����ҵ���з�ǿ����¶�����ﵽ56.65%,�������Ϣ����ҵ��¶�����ԱȽϺã����ݽ���������˱���ѡȡ��Ϣ����ҵ�����ݣ�ͨ��ʵ֤�����Ӳ�����г����������о��з�֧������ҵ��ֵ������ԡ�

2������������ҵ�ʱ��ṹ�����ı���������ζ���ҵ��ֵ��������������о������������Σ���������Բ�ͬ���ʱ��ṹ�Ƿ�����ҵ�ļ�ֵ���Ӱ��Ľ������ۣ�֮��ת��������ҵ�ʱ��ṹ�����ı�������ѡ�ú��ַ��������ֵ����������Ŀǰ��Ҫ���۵���A...

������ҵ�ʲ������淨�������������о�������

5���ۺ�չ���ʲ�������Ϊ�г����û����µ���Ҫ����н���ҵ�����ҹ��������Ƹĸﲻ����;��þ��Ʒ��Ʊ仯�Ĵ��£�������ҵ�ϲ����ʲ����顢���ý��ȵȾ��û�е���Ҫ��λ�����������Գ����������ʲ��������۷�չ������������ģ��ҹ����ⷽ��...

2�������о�����2.1�����о���״ʼ���ϸ�����80��������й�����Ŵ��£����������ŷ�����Ʒ��ս�Խ����й���...

ý���ע�Թ�����ֹ�����ҵ��ֵ��ϵӰ�ε�ʵ

3ý���ע�Թ�����ֹ�����ҵ��ֵ��ϵӰ���ʵ֤�о�3.1�о�����ý�������ǹ�˾������һ����Ҫ���棬һ����ý����мල���ܣ��ܹ����ƹ����ߵĻ���������Ϊ������ӯ���������һ���棬ý���ָ������ߴ����˾���г�ѹ��������Ϊ�˴ﵽ�г�����ʦ������...

5�����ҵ��ֵ�����г���Ӧ������ĶԲ�5.1�����г���Ӧ�����ⲿ�����ĶԲ�5.1.1������Ч���Ƶ��ʱ��г���1������֤ȯ�г��Ĺ�����ʱ��г����ƽ����Ʊ�г��ı��IJ��ϸ��ƺͷ��ɵIJ�������ʹ�����й�˾���������Ӳ���������ߣ����ƵĴ�ʩ������...

����������ҵ�ļ�ֵ���������о�������ο���

6����B2C����������ҵ��Ϊ���羭�õ���Ҫ�������壬��������������������˴�����ͳ��ҵ��Ͷ���ߵĹ�ע�������Ƕ���Ҫ���е�B2C����������ҵ�����ǶԹ���Ͷ������˵��ȷ������ҵ��ֵ���Ǿ�����Ҫ����ġ�����ͨ�����Է����붨�����������Լ���...

���淨���Ļ���ý��ҵ������ֵ����Ӧ�õİ���

5���淨���Ļ���ý��ҵ������ֵ����Ӧ�õİ����о�5.1��������������˫�����5.1.1���������ڹ㲥���������������ͻ�������ںϵĴ��£������ֵܴ�ý�ɷ�����˾Ϊ�˸���̶ȵ�ռ���г�������������Բ�ҵ�ṹ�����������ϣ����ڲ��ṹ����...

ý���ע�ڹ�����ֹ�����ҵ��ֵ��ϵ�е�����

ժҪӰ����ҵ��ֵ�����ز�Ӧ�ý���������ҵ�ڲ��������ƣ���Ӧ�ÿ��ǵ���˾�ⲿ�������ơ����ִ���ᣬ���ǽ�����ֽ�����ӡ��㲥����������ڵ�ý������������Ҫ����Ϣ��ý�巢�����ռ���Ϣ�����䴫�������ڵ��н����ã�����Ϊ�����ճ��������ܲ��ɷֵ���...

��ҵ����ҵ��Ч��ǿ���о�������ο�����

�����½�����չ��5.1�о����ۡ������о��������ҹ���ҵ���У��о��������ҹ���ҵ���о�ӪЧ���Ż�����Ҫ��Ϊ�����о��ص㡣�����Ƕ��ҹ���ҵ����ҵ������о���ѡ���������13�Ҵ�����ҵ���У���һ�������˼IJ����������ڶ���������BCCģ...

���������λ�����ֵ�������Ҫ�ص��ع��

��ҵ����������Ӫ���������ع�����ʾ���ʲ���ת�ʶ���ҵ��ֵ������ع�ϵ��˵������������ҵ�����ʲ���ת��Խ��˵���ʲ�����Ч��Խ�ߣ���ӪˮƽԽ�ߣ��ܹ�������ҵ��ֵˮƽ��...