资产评估硕士论文

5 结论与建议

5.1 结论

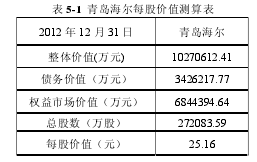

我们计算得到的是青岛海尔的整体价值,因此我们可以通过减去其相应的债务价值来得到其权益市场价值。根据青岛海尔公布的年报显示其 2012 年 12 月31 日的负债总额为 3426217.77 万元,于是其 2012 年 12 月 31 日对应的权益市场价值为 10270612.41 万元-3426217.77 万元=6844394.64 万元。另外,青岛海尔总股数为 272083.59 万股,因此可得其每股对应的价值为 25.16 元。

图 5-1 为 2012 年 12 月 31 日以来青岛海尔(代码 600690)的股价走势图,其股价在大盘震荡下跌的大势下(见图 5-2)稳步上涨,从 2012 年 12 月 31 日的13.03 元/每股上涨至最高 22.77 元/每股的高点,这说明市场对青岛海尔内在价值释放的认可。

综上所述,本文认为目前青岛海尔的股价被低估,具有进一步提升的内在动力。随着青岛海尔去关联交易的进一步推进,市场将进一步认可青岛海尔的内在价值,其股价也将回归到其真实水平。由此可见使用 APV 方法不仅能够有效地避免因资本结构改变带来的评估难题,而且能够有效地估算出企业的内在价值。

5.2 建议

本文通过对青岛海尔的案例分析,详细介绍了 APV 法在实际案例评估中的应用过程,并且对参数确定提出了部分意见,但在实际应用中仍需注意以下问题:

(1)应加强行业和企业分析。APV 法是属于收益法的一种,而收益法在应用过程中都需要重点考虑的问题是如何保证对企业未来收益状况进行较为准确的预测。为了更好地预测企业未来收益,评估师需要对企业未来面对的内外部环境进行分析,其中外部环境包括宏观经济、行业竞争水平;内部环境包括企业经营管理状况以及自身的优劣势,并分析企业所制定的未来竞争战略是否能够很好地适应外部环境并发挥自身优势。从而判定企业在未来竞争过程中是保持目前的竞争优势,还是失去竞争优势。从而为确定企业未来收益是增长还是萎缩做一个界定。

(2)调整现值的组成部分可以进一步分解。调整现值法将企业分为全权益价值和税盾价值两部分,而税盾价值主要是由企业的融资行为所导致。本文主要将企业借债行为作为融资行为,其实从更一般的情况上来说,企业的融资行为包括所有与企业经营相关活动的融资行为所产生的价值,例如利息,发行成本,财政补贴等所带来的价值。因此如果在实践中碰到企业收益受诸如财政补贴、发行成本影响较大的情况,可以适当将税盾价值进一步分解,并对每部分进行单独计算。

(3)在预测未来收益时可引入概率统计的方法。目前评估师在做未来收益预测时大多假定现有的环境不会发生较大改变,但现实环境在不断发生变化,企业很难保证其所面的环境会一直延续下去。因此,评估师在做未来收益预测时可以引入概率统计的思想,分别预测出未来环境对企业有利情况下的收益以及未来环境对企业不利情况下的收益,最后使用期望值作为评估价值。

6 参考文献:

[1]诚迅金融培训公司实用投融资分析师认证考试教材编写组编。估值建模[M].北京市:中国金融出版社, 2011.06

[2](英)德著。精通现金流及估价模型-价值模型构建应用指南[M].北京市:人民邮电出版社,2012.10

[3](美)布鲁纳著。应用兼并与收购上。北京市:中国人民大学出版社,2010.01

[4](美)达摩达兰。面向投资和公司理财的证券分析[M].沈阳市:东北财经大学出版社,2010.10

[5]戴书松主编。公司价值评估[M].北京市:清华大学出版社,2009.10

[6]房四海编著。风险投资与创业板[M].北京市:机械工业出版社,2010.01

[7]顾军。调整现值法(APV)在企业价值评估中的运用[J].企业导报,2012(21):50-51

[8](美)格莱葛·W.霍顿著;卢俊,杨飞虎译。基于Excel的财务管理[M].北京市:中国人民大学出版社,2003

[9]高秀敏。股权价值评估中折现率的确定[D].厦门:厦门大学管理学院,2009

[10]黄瑶。上市企业经营业绩指标的研究-以青岛海尔企业为例[D].上海:同济大学经济与管理学院,2008

[11]黄俊立等著。金融工程-理论与应用[M].武汉市:武汉大学出版社,2000.

[12]陆亚维。 谈自由现金流量的合理计算[J].中国乡镇企业会计,2008(12)

[13]李婧。中国海外投资项目的财务可行性分析研究[D].上海:同济大学经济与管理学院,2008

[14]李涛,余中福,何平林编著。跨国财务管理理论与实务[M].北京市:中国水利水电出版社,2007.01

[15]李发报。调整现值法(APV)在企业价值评估中的运用[J].东方企业文化,2010(8): 274-275

[16]李树妍。企业价值评估之现金流折现模型的研究[D].河北:河北经贸大学,2010

[17]李容。中小企业入世发展战略并购实务与案例[M].北京市:九州出版社,2002

[18]李麟,李骥著。企业价值评估与价值增长。北京市:民主与建设出版社,2001

[19]李忠民编著。公司金融学[M].西安市:西安交通大学出版社,2008.08

[20]李心合,赵华著。会计报表分析[M].北京市:中国人民大学出版社,2004

[21]理查德 A.布雷利(Richard A.Brealey),斯图尔特 C.迈尔斯(StewartC.Myers)著,赵英军译。企业理财原理[M].北京:机械工业出版社,2013.10

[22]理查德·派克(Richard Pike),比尔·尼尔(Bill Neale)著;孔宁宁译。公司财务与投资_决策与战略[M].北京市:中国人民大学出版社,2006

[23]茅宁。关于企业价值评价APV方法的研究[J].数量经济技术经济研究,1999(9):12-15

[24]全国注册资产评估者考试用书编写组。资产评估[M].北京:我国财政经济出版社,2005

[25]丘开浪。以自由现金流为收益口径的评估模型比较[J].中国资产评估,2009(11)

[26]孙璐,干胜道,陈相汝。基于自由现金流的杜邦财务分析体系研究[J].商业会计,2009(16)

[27]唐广著。企业价值评估指标体系研究[M].北京市:经济管理出版社,2007

[28]汤姆。科普兰,蒂姆。科勒,杰克。默林。价值评估-企业价值的衡量与管理第三版[M].郝绍纶,谢关平译。北京:电子工业出版社,2002

[29]王少豪。资本结构改变下的企业价值评估周期迭代法与调整现值法[J].中国资产评估,2006 (5)

[30]王少豪。资本结构、资本成本与APV法[J].中国资产评估,2011(6): 26-32

[31]王明德。中国家电工业现状分析[J].中国经济信息,2001(17)

[32]武斌。家用电器电子商务网站-“名牌家电网”项目研究[D].上海:复旦大学,2008

[33]王蔚松著。跨国公司财务[M].上海市:上海财经大学出版社,2011.07

[34]吴瑕编著。理财有道-中国中小企业财务管理操作大全[M].北京市:中国经济出版社,2010.01

[35]许清淼。论MM理论在中国的适用性[J].现代经济信息,2009(23)

[36]许秀润。陈莉平。国际企业经营管理学[M].福州市:福建教育出版社,1997

[37]严勇。营运资产价值评估的有效方法:调整现值法(APV法)[J].价值世界,1998(3)

[38]张冬梅、许会玲。以 FCF 法估算企业价值[J].东北财经大学学报。1999(06)

[39]章华、欧阳明德。调整现值法与调整折现率法在项目评价中的应用[J].科技管理研究,2005(4)

[40]章华、欧阳明德。调整现值法在项目评价中的应用[J].价值工程,2005(5):120-122

[41]张韵。中国平安收购上海家化的估值分析 [D].上海:上海交通大学安泰经济与管理学院,2008

[42]张慧。青岛海尔投资和筹资分析[J].时代经贸,2011(23)

[43]Donald R. Lessard. Evaluating Foreign Projects -An Adjusted Present Value Approach [J] International Financial Management,1982(4):577-592

[44]Enrique R. Arzac . Valuation for Mergers, Buyouts, and Restructuring[M]. New York : John Wiley & Sons Ltd. 2007.12

[45] Miles, James A. and John R. Ezzell. Reformulating Tax Shield Valuation: ANote [ J] . Journal of Finance, 1985, 40 ( 5) : 1484~ 1492.

[46] Mauer, David C. and Alexander J. Triant is. Interaction of Corporate Financing and Investment Decisions [ J ] . Journal of Finance, 1994, 49(4) : 1253~ 1277

[47] S. C.S. C. Myers. Interaction in Corporate Financing and Investment Decision-Shannon P. Pratt , Roger J. Grabowski, Cost of Capital: Applications and Examples[M]. New York :John Wiley & Sons Inc. 2014.5

[48]Implications for Capital Budgeting [ J ] . Journal of Finance,1974, 29 (1) : 1~ 25.

[49] Timothy A.Luehrman. Using APV:A Better Tool of Valuing Operations[J].Harvard Business Review,1997,20(6):145-154

2文献综述在企业资本结构发生改变的情况下如何对企业价值进行评定估算的研究经历了三个阶段,首先是针对不同的资本结构是否会对企业的价值造成影响的进行讨论;之后转向了在企业资本结构发生改变的情况下选用何种方法对其价值进行评估;目前主要讨论的是A...

5结论和展望资产评估作为市场经济机制下的重要社会中介行业,在我国经济体制改革不断深化和经济局势风云变化的大背景下,其在企业合并、资产重组、经济交易等等经济活动中的重要地位和作用日益凸显出来。由于资产评估理论发展是在西方兴起的,我国对这方面...

2国内外研究综述2.1国内研究现状始于上个世纪80年代,在中国对外开放大背景下,各大跨国集团纷纷运用品牌战略进入中国市...

3媒体关注对管理层持股与企业价值关系影响的实证研究3.1研究假设媒体治理是公司治理的一个重要方面,一方面媒体具有监督功能,能够抑制管理者的机会主义行为,减少盈余管理;另一方面,媒体又给管理者带来了巨大的市场压力,他们为了达到市场分析师的期望...

5解决企业价值评估市场法应用问题的对策5.1改善市场法应用中外部环境的对策5.1.1建立有效完善的资本市场(1)完善证券市场的规则和资本市场法制建设股票市场的标准的不断改善和法律的不断完善使得上市公司的数量增加并且质量提高,完善的措施有以下...

6结论B2C电子商务企业作为网络经济的重要参与主体,以其高增长和高收益吸引了大量传统企业和投资者的关注。无论是对想要上市的B2C电子商务企业,还是对广大的投资者来说,准确评估企业价值都是具有重要意义的。本文通过定性分析与定量分析相结合以及案...

5收益法在文化传媒企业并购价值评估应用的案例研究5.1案例背景及交易双方简介5.1.1案例背景在广播电视网、电信网和互联网相互融合的大背景下,华谊兄弟传媒股份有限公司为了更大程度地占领市场,满足大众需求,对产业结构进行重新整合,对内部结构进行...

摘要影响企业价值的因素不应该仅仅考虑企业内部治理机制,还应该考虑到公司外部治理机制。在现代社会,人们借助报纸、电视、广播、网络等在内的媒体获得他们所需要的信息,媒体发挥着收集信息并将其传播给公众的中介作用,并成为人们日常生活中密不可分的组...

第五章结论与展望5.1研究结论。本文研究对象是我国商业银行,研究内容是我国商业银行经营效率优化,主要分为两大部分研究重点。首先是对我国商业银行业务进行研究,选择的样本是13家大型商业银行,第一步进行了简单的财务报表分析,第二步是运用BCC模...

企业财务因素中营运能力在逐步回归中显示总资产周转率对企业价值有正相关关系。说明在线旅游企业中总资产周转率越高说明资产利用效率越高,经营水平越高,能够提升企业价值水平。...