财务管理论文

摘 要

预算管理是财政管理的核心,也是行政事业单位财务管理的"龙头".党的十八届四中全会明确提出要全面推进依法治国,因此财政预算管理和行政事业单位财务管理都要遵循国家的预算法来展开。2014年8月31日,十二届全国人大常委会第十次会议通过了《全国人民代表大会常务委员会关于修改<中华人民共和国预算法>的决定》,正式颁布新预算法并规定自2015年1月1日起施行。与1994年颁布的原预算法相比,新预算法由原有的79条增加到101条,共计改动82处。新预算法不仅仅是对原预算法的改进和补充,更为重要的是,新预算法是立足于国家治理体系的构建,从社会主义市场经济条件下公共财政改革对预算管理的要求出发进行修订的。

修订后的新预算法在增强部门预算编制的完整性、推进预算的透明度、强化预算的规范性,优化转移支付预算管理以及进一步增强预算管理的精细化和科学化等方面都有比较大的突破。在依法治国的背景下,新预算法的颁布与实施对行政事业单位以预算管理为核心开展财务管理工作提出了更高的要求。行政事业单位如何对照新预算法的实质精神和对财务管理工作的要求,有效识别和发现财务管理工作实践所存在的主要问题,并按照新预算法的要求进行改进便成为一个亟需研究的一个重要问题。

本文主要研究行政事业单位在实施新《预算法》的背景下如何按照法规的要求更好地开展财务管理工作。论文首先对新《预算法》的修订背景,主要变化和特点以及对行政事业单位财务管理的影响进行系统的分析,然后在对行政事业单位财务管理现状分析的基础上探讨当前行政事业单位财务管理现状与新预算法之间存在的差距,并提出有针对性的改进建议,指出行政事业单位应更新财务管理理念、学习并尽快适应新《预算法》的要求,并通过构建全过程的预算绩效管理机制、加强行政事业单位的内部控制、提高财务管理的预测性与计划性、加强单位的预算编制与执行、规范政府采购行为、强化财务责任和提高财务人员素质等方面来改进财务管理工作,以求能够促进行政事业单位的财务管理工作能够尽快得适应新预算法的要求。

关键词:行政事业单位 新预算法 财务管理

目 录

摘 要

一、 引 言

1.1、 研究背景及意义

1.2、 概念界定

1.3、 文献综述

1.3.1、 行政事业单位财务管理文献综述

1.3.2、 新预算法及其对行政事业单位财务管理影响的文献综述

1.3.3、 文献评述

1.4、 研究内容、框架和主要研究方法

1.5、 本文的创新点

二、 新《预算法》的主要变化及影响

2.1 《预算法》的修订背景及修订历程

2.2 新预算法的主要变化

2.3 新预算法对行政事业单位财务管理的影响

三、 行政事业单位财务管理现状及主要问题成因分析

3.1 预算科目缺少统一分类

3.2 预算编制不严密

3.3 预算管理缺乏必要的控制

3.4 核算工作不严谨

3.5 内部控制不健全

3.6 固定资产管理不规范

3.7 用财政性资金进行政府采购中存在的问题

3.8 各级政府及有关事业单位债务引起的潜在财务风险较大

四、 新预算法视角下完善行政事业单位财务管理的对策

4.1、 更新财务管理观念,学习并尽快适应新《预算法》的要求

4.2、 进一步提高预算的科学化和精细化水平,强化预算绩效管理和执行的约束力

4.3、 加强行政事业单位内部控制

4.4、 按照预算法规范政府采购行为

4.5、 强化财务责任

4.6、 提高财务人员素质

五、研究结论

参考文献

一、基于职业能力的财务管理人才培养课程体系构建思路对于以职业能力培养为目标的财务管理人才培养模式而言,我们可以将其目标确立为:培养全面发展的、具有扎实的经济和财务管理的理论知识,掌握财务管理相关专业技能,熟练运用财务软件完成财务管理和会计...

第四章、经营绩效与股权结构关系的实证分析4.1、基于因子分析的上市银行经营绩效评价在本章中,主要采用因子分析法对上市银行的经营绩效进行综合评价。研究的对象是在沪深两地上市的16家商业银行,研究数据从各银行20092011年的年度报告整理得出(注:...

3.4YD集团营运资金来源与配置分析3.4.1营运资金配置分析正如本文第二章所述,IASB和FASB联合概念公告对营业活动进行了重新的划分,引发了营运资金概念的重构,投资活动作为企业使用资金创造价值的一种方式,将其上升到了与经营活动同样的管理地位。因此...

二、新《预算法》的主要变化及影响2.1《预算法》的修订背景及修订历程。原预算法颁布于1994年,并于1995年1月1日开始实施。该法颁布于分税制度实施之后,为了加强对政府预算的管理,国家在此前后分别对各个领域制定了一系列的法律法规予以辅助。...

第4章JS公司财务综合分析4.1基于杜邦分析法的实证分析4.1.1杜邦分析法概述杜邦财务分析法由美国杜邦公司提出,是从企业综合指标出发,将权益净利率指标分解成为最基本的生产要素,以揭示企业获利能力和变动原因。通过杜邦财务分析,企业管理人员能...

4农业上市公司财务竞争力实证分析4.1样本的选取与数据说明本文以2012年中国证监会(CSRC)公布的《上市公司行业分类指引》为分类标准,选取在深沪两地上市的农业上市公司为研究样本,共涉及农业、林业、畜牧业、渔业及其服务业40家公司,剔除数据不...

摘要营运资金管理作为企业财务管理的重要内容之一,在企业财务管理中的地位至关重要,企业资金链决定了企业资金管理的效率和成果,也关系到企业的生死存亡。目前,世界经济一体化日益加强,各国经济体之间从联系、趋同、到一体化已经成为了一个必然趋势,...

3基于财务管理的房地产企业纳税筹划的案例分析3.1房地产企业的行业及财税特征3.1.1房地产企业的生产经营流程及特征(1)房地产企业的生产经营流程房地产企业是指对专门从事房屋的建设与土地开发、经营与管理服务并以营利为目的的经济组织。其所涉及的...

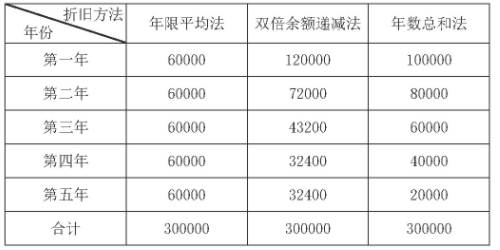

本文以新政府会计制度对行政事业单位固定资产管理新要求入手,就新政府会计制度下行政事业单位固定资产折旧计提与企业固定资产计提折旧的异同进行分析,最后针对行政事业单位在新政府会计制度下的固定资产折旧计提问题提出建议,以供参考。...

第三章财务管理信息化现状分析3.1财务信息化的发展现状与环境分析以高校为例,A校实行统一领导、集中管理的财务管理体制,通过设立学校二级职能部门财务处统一负责学校的日常报销、核算、管理等财务工作。财务处工作由学校一把手校长亲自分管,财务处长...