农业推广硕士论文

(1)产业层面。农业是我国的第一产业,是国民经济的基础,农村金融资金的需求呈现出季节性特征跟农业生产的季节性密不可分,由于自然灾害对于农业生产影响较大,因而农业信贷风险也会变大,这就需要不断完善农村金融机构的服务创新能力,提高抗风险能力。但是农村金融的贷款利率又不能过高,否则会阻碍农业经济发展,反过来也会增加贷款的收回难度。另一方面,农村金融需求也受农村生产要素的影响,农村金融需求在很大程度上受以下农业生产要素的影响:农村人力资本、农业生产技术、农民土地面积等。

(2)市场层面。西南财经大学教授认为,对于正规金融机构的商业信贷或政策信贷,研究金融市场的交易成本很有价值,但是对于非正规金融机构,研究交易成本价值不大,其主要是在于人脉关系、关联交易、社区网络等来分摊和降低交易成本。Claudio Gonzalez-Vega 教授在 2003 年提出,降低农村金融的交易成本可以通过改善农村的教育、通讯、道路等来实现,不断提高农民对金融服务的需求。

(3)制度层面。结合麦金农的“金融拟制”理论,农村金融融资的需求受到了拟制,其主要原因表现在以下 2 个方面:一是农民对资金的交易需求量下降,主要是因为农民家庭自给自足的消费观念很难改变,导致农村货币化程度较低,对市场商品的自然需求不足;二是导致农村需求性金融拟制的主要原因在于制度导致的需求不足。中国产业经济与技术经济研究所所长研究员认为,需求不足压抑的结果,根源在于制度供给的短缺。

2.2.3 农村金融市场的供给理论

农村金融市场理论涵盖对农村金融市场理论的分析与总结,结合国内外研究现状可以讲农村金融市场供给理论归纳为以下三个方面:

(1)农村金融产业的弱质性。相比其他产业的金融支持体系,农业金融支持具有一定的弱质性,而且在二元经济结构制约下,农村金融体系更显薄弱。农村金融机构为了给农民客户提供足够多的服务,将会产生“拓荒成本”,如果是在自由竞争的市场条件下,“拓荒”型金融机构将面临着较大的拓荒成本风险。

(2)农村金融的信息不对称。农村金融市场的信息是严重不对称的,这种不对称性直接影响农村的信贷市场,表现最突出的是逆向选择和信贷配给。农村金融机构在信贷前根本不知道客户的风险特征及项目的风险概率,对一个项目只能实行单一的利率,很难将低风险客户从高风险客户中分离出来,这将导致的结果是:低风险的客户由于支付较高的利率而使利益损失,而高风险客户由于支付较低的利率而使利益增加,这将导致农村金融信息不对称下的逆向选择。Stiglitz and Weiss 教授进一步提出了农村金融信息的不对称导致的逆向选择而无法将提高利率作为信贷配给工具,进一步导致非价格的信贷配给。

(3)农村金融的道德风险。信息不对称是造成农村金融道德风险的重要因素,即农村信贷市场信贷后的影响,农民客户可能由于各种原因推迟或者难以还贷款,造成金融机构资金回收慢,金融机构长期损失。如果这时有一个“激励相容”效应,将可能有效解决信息不对称带来的道德风险问题。在农村金融市场上,农民客户可以用来抵押的资产非常少,一旦违约,想要兑换这些抵押的资产也十分的困难。在有限责任的前提下,由于农民客户抵押资产的缺失和道德风险的存在,农村金融机构贷后管理成本加大,导致农村金融机构信贷供给的减少。

2.2.4 农村金融市场的均衡理论

农村金融市场供求要达到均衡,必须在一定的条件下实现,其影响因素主要包括以下 3 方面:

(1)利率因素的影响。利率是影响农村金融市场均衡的主要因素,也是影响农村信贷需求量的重要因素。但是,通过分析麦金农理论,发展大部分发展中国家农村普遍存在“金融拟制”现象,尤其是正规金融机构收到的抨击更大,而利率管制是金融拟制的,这样必将对农村信贷资金的均衡产生重大影响。

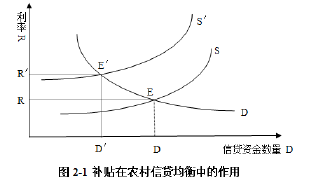

(2)补贴因素的影响。补贴对农村金融信贷均衡的影响见图 2-1,在没有政府信贷补贴的情况下,信贷资金的需求曲线为 D,供给曲线为 S′,两者相交得出的均衡供需点为 E′,分别就该点做水平线和垂直线,得出均衡的利率水平为 R′,供给数量为 D′,均衡的供求数量和利率为(D′,R′)。当政府提供信贷补贴时,信贷资金的需求曲线为 D 不变,信贷资金的供给曲线 S′右移至S,此时供给曲线与需求曲线的交点变为 E,均衡的信贷资金数量为 D,均衡的利率为 R,即均衡点为(D,R)。由此可以看出,政府提供信贷补贴后,使得信贷利率明显下降,下降了 R′-R 个百分点,而信贷需求的数量也明显增加了 D-D′个单位,让农村更多需要借贷的农民能够得到信贷资金。【1】

(3)垄断因素的影响农村金融市场具有很强的弄断性,这是由农村制度、农村市场自身以及农村经济等多种原因引起的。农村金融的弄断性决定了农村金融市场供给与需求的失衡,如图 2-2 所示。【2】

图中,DF 表示金融需求曲线,向右下方倾斜,表现 Q 与 P 成反向关系。农村金融机构可以控制金融市场价格,MR 为边际收益曲线,MC 为边际成本曲线,当 MR=MC 时,实现均衡点 E,对应的均衡产品数量和价格为(Q1,P1)。

而在完全竞争市场条件下,均衡产品数量和价格为(Q2,P2),从此可以得出,弄断条件下实现的产品数量比完全竞争条件下少 Q2-Q1个单位。表明农村金融的弄断性造成了整个社会的福利损失。

2.3 本章小结

本章概况了论文研究的相关概念及理论基础。从农村金融服务基础理论出发,分别界定了农村金融、金融服务、金融创新等相关概念,以麦金农--肖金融抑制与金融深化理论、农村金融市场的需求、供给、市场均衡理论等理论为基础理论,为吉林省农村金融服务发展创新的研究做好理论支撑。

第4章双鸭山市农村公共文化服务体系存在的问题及原因4.1存在问题4.1.1农村公共文化设施陈旧,总量偏少随着社会各界对农村公共文化服务建设的重视程度加深,双鸭山市建立的多个文化设施在上级部门的支持下得到了快速发展。但是目前而言,文化站的场地...

第三章沈北新区失地农民安置现状及存在问题3.1失地农民安置现状3.1.1失地农民现状失地农民主要集中分布于沈北新区近郊处,主要有沈北新区道义街道、虎石台街道、辉山街道、新城子街道等一系列街道村屯。这此街道紧连沈北新区区中心,经济基础相对较好...

第4章养猪业可持续发展存在问题及成因分析4.1养猪业可持续发展存在问题结合可持续发展理论及养猪业访谈调查结果,我国目前影响养猪业可持续发展存在的主要问题有以下几点:4.1.1产业环境缺乏压力我国养猪业所存在最为关键的问题,在于养猪业是一种...

第1章绪论1.1研究背景当前,随着城镇化进程的快速发展,造成了大规模的城市扩建行动。当城市扩展到城中村、周边村时,自然而然产生了大量的失地农民,他们因为想种地却无地可种、想上班却无班可上、想买房却无钱购买而成为了一个庞大的特殊群体,现在...

第7章结论7.1主要结论玉米是牡丹江市主栽粮食作物,其生产资源条件得天独厚,产业开发空间巨大,农产品市场前景好,玉米产业已经成为牡丹江市的主导产业之一。但从目前来看,牡丹江市玉米产业发展潜力还远未充分发掘出来,玉米产业发展存在一些问题。...

第3章牡丹江市大豆产业发展现状3.1牡丹江市大豆生产情况大豆产业是牡丹江市重要的粮食作物,又是重要的油料作物,是部分农民收入重要来源。在2009年数据来看,全市现有耕地面积641万亩,2009年全市大豆播种面积348万亩,大豆总产量在50万吨左右...

第四章农村信息化的未来发展趋势4.1农村信息化发展现状及趋势4.1.1当前我国农业发展的特点解决三农问题的主要手段就是农村的信息化,这也同时是建设社会主义新农村的重中之重。从古今中外的发展历程与经验看,农村信息化主要经历了三个阶段:一是以建设...

第五章湖南林业可持续发展的对策湖南省是我国南方的重点林区,实现全省林业的可持续发展具有重要的战略意义。5.1树立生态文明理念在新的历史形势下,实现林业可持续发展必须切实转变旧有思想观念,以生态文明的理念统领林业的可持续发展,全面加强林业...

第二章研究的目的、意义、内容、技术路线及方法2.1研究的目的、意义在国民经济发展中,林业的经济效益和社会效益是不容忽视的,这也是一个国家是否繁荣昌盛,是否达到文明和发达水平的一个重要标志。一段时期以来,湖南作为南方的重点林区,现有的森林...

农村垃圾处理与城市垃圾处理同等重要,农村生活垃圾如果不能得到及时的处理或者处理不当,可能滋生一些病毒细菌,这将直接影响着人们的健康状况,它将是全面建成小康社会道路上的拦路虎。...