��Ŀ����˶ʿ����

���������¹���С�����ҵ����շ�����ϵ

�����ڽ������շ�����ϵ֮ǰ,Ӧ����һ������˼��,Ȼ�����ϵ����Ҫ�������з���,���ﵽ���ø�����ϵͳ���������շ�����ϵ��Ŀ�ġ�

����4.1����˼��

�������շ�����ϵ����Ϊһ�ֹ���ϵͳ�Ĵ���,��Ҫ��Ϲ����ͷ��շ����Ļ������ԭ������,������Ч��߷��չ������̲�������Ч�ԡ��й��������������ﲩ�з���С�������շ������������ִ���������,��Ҫ�����ܼ�ԭ��,ϵͳԭ��,����ԭ��,�˱�ԭ��,��̬ԭ���Ч��ԭ��

����(1)�ܼ�ԭ����ָ��������֯�ṹ����֯��Ա���ܼ��ṹ���軥����Ӧ��Э��,��˲���ʵ�ֹ���Ч�ʵ�����,�����֯Ŀ�ꡣ�ܼ�ԭ���е�“�ܼ�”,��ָ��֯��Ա�ڱ�Ҫ������,�ܶ������֯Ŀ�������õĸ�������֮�͵IJ��졣

����(2)ϵͳԭ���ǵ���������ѧ��һ�������ԭ��������ָ�����ڴ��¹�������ʱ,������ϵ�Ĺ۵㡢���ۺͷ����Ծ����������г�ֵ�ϵͳ����,�Դﵽ�����Ż���Ŀ��,����ϵͳ�۵ĽǶ�����ʶ�ʹ�����ҵ�����г��ֵ�����,��ϵͳ�Ĺ۵����о���������������������շ�����ϵ��

����(3)����ԭ���ǿ��������о���һ��������Ҫ�ĸ������ϵͳ����Ϣ��?�ͳ�ȥ֮��,ͨ������ϵͳ��,������ϵͳ���ͳ����źŵ����ý�����ͻ���,����ʱ����Ϣ���ٴ����������н���,�Ӷ��ﵽԤ���ķ���Ŀ�ꡣԭ��������,������γ��µ�ԭ���µĽ��......������ԭ��ͽ��֮�������һ���������ڷ������յĹ���,�κ�����,����֮����ʱ�õ�����,�Բ������Ƶ�ϵͳ��

����(4)�˱�ԭ��������Ϊ����ԭ��������һ��������Ӫ��ĺ���,��ԭ��Ҫ��������������Ӫ�������Ҫ���һ������Ϊ����,����ȨΪ������Ӫ��ĸ���,���˵������ܶ�����Ϊ�ص�,��ͼʵ������������Ӫ��е�ȫ�桢���ɷ�չ�������dz�ֿ϶��ڹ�����д��������λ���˵����á�

����(5)����ԭ����ָ����������ǿ��Ķ���,���ٸ��ֹ���������Ч��ȫ��ط�������,���Ӿ�ĺ���,ʹ�����˶���������Ч�ؽ��С��Ӷ�̬�ĽǶȿ�,�������˶��������˶�������Ч,���벻������,�벻�������������������ǹ����˶��Ķ�����Դ,���ж������õ�ȷ���,ֱ����Լ�Ź����ܷ��������С�

����(6)Ч��ԭ��������Ŀ��������Ч�档��������Ӫ����������,�����Ч�ط��Ӿ�Ӫ��������,�������һ�п������õ���ҵ��Դ,�ø߱�����Ҫ����������ҵ,Ϊ��ҵ�������ߵ�Ч�档��֮,��������������ҵ���������“����ҵ��Դ,�ڹ���������ʹ�����Ĺ�����ʽ������ͻ������Դ����ʧ���˷�,��ҵ������������Ӫ��ͻ��ܵ�Ӱ��,����Ӱ�쵽��ҵ��Ч�档�Թ�����Ч��,������Ч��,�����������Ѿ���Ϊ���ǵĹ�ʶ��

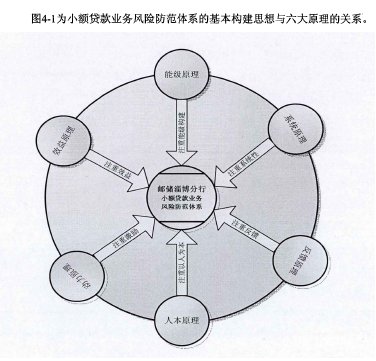

����ͼ4-1ΪС�����ҵ����շ�����ϵ�Ļ�������˼��������ԭ���Ĺ�ϵ��

����

����4.2������ϵ����Ҫ������

���������Ϸ����Ļ�����,�����������֯�ṹ��ҵ�����̡�Ԥ��ָ�ꡢ���������ܹ���С��������������ϴ��Ӱ��,Ӧ��Ϊ���շ�����ϵ���ĸ���ϵͳ���ڡ�Ϊ��һ��ȷ���ĸ�������С�������շ����ܹ������ϴ�Ӱ��,����ֱ�����̹������ۡ�ί�д������ۡ���ͬ������������Ϣ����ѧ�����ĸ����۵ĽǶ���������

����4.2.1�����̹������۵��ӽ�������

������ʵ�ʹ�����Ӧ�������̹�����ϵͳ��Ϊ��Ҫ�������������ȱ�ݵ�Ӱ�졣

����(1)���̹���������Ӱ��

�������̹���,���Թ淶ҵ������Ϊ����,ͨ�����ع淶�Ż��˵��˵�ҵ������,�����ϳ�����߹�����Ч������Ҫ��ͨ������ҵ�ڲ������ĸĸ�Ϊ��,����ҵ�����������ص����֡��м�϶��β����Լ�����ҵ�����̵ıջ�������ͨ������,ʹ��֯��ÿ������ͳһ��һ�����Ź���,��ҵ��ܹ����ص�,�����������ظ��Ļ�����,�����ﵽ����ҵ�����ޡ���Լ�ʱ�������Ŀ��a��ʮ������,���̹����������뵽������ҵ��Ӫ���������л���,����ҵ�з��ӵ�����Խ��Խ��[12]

����(2)���շ�����ϵ�н�����̹���ȱ�ݵĹ�������

�����й��������������ﲩ�з��е�С�����ҵ��Ӧ������Ҫ����ҵ��������ϵ���ͻ���������ʼ,�����ڼ��Ŵ���Ա�ĵ��顢�ſ�,һֱ���������,���̲Ž���,����˵����ҵ���������ֱ������ͻ��ġ��ڴ��������ܷ�����ס���ʿͻ������˵����ʿͻ�,�ܷ��������������ڵ�ϸ��,�Ӷ�������������,���Ƿ��շ����Ĺؼ���

��������:��30�������ѧ�Ҳ���,�ڶ�ʮ���͵����ۺ���֤�������������Ϸ��������Ϣ���ԳƵĻ���������ͻ����ҪĿ�ꡣ

����

����4.2.2��ί�д������ӽ�������

����(1)ί�д�����ϵ������Ӱ��

����ί�д���������������20����30�������������ѧ�Ҳ�������˹���������Ҫ���ۡ�������ָ��,��ijЩҵ�������ϵ��,��������ί�������ڴ��ڵĵ�λ��ͬ,��ȡ����Ϣ;����ͬ,��õ���Ϣ�Ĺ�ȡ���ȡ�ȫ��Ȳ�����ͬ,���ϴ�������ί�����ڸ�ҵ�������ϵ��Ŀ�IJ�ͬ,��˫������Ϊ������������,���,����֮��IJ����ǽ����ڷǶԳ���Ϣ�Ļ����ϵ�,����,������Ϊ������������п��ܻ�ƫ��ί���˵�Ŀ��,���ί����ʵ��Ȩ�����ʧ,�����Ǵ���ۿۡ��ǶԳ���Ϣָ������ijЩ��Ӫ���,��������Ա֮�����ڻ�ȡ����Ϣ;����ԭ��ͬ��ʹ��ijЩ��ӵ�е��������˲�ӵ�е���Ϣ��[13]

�������ʴ����С����е���֯�ܹ�����,���ж�ҵ��Ĺ�����ȡ��Ȩ����֧�еľ�Ӫģʽ,�������ге������еķ���,����ҵ�����������Ȩ,��֧��ӵ�д�������Ȩ����ӪȨ,����ڲ���ҵ����ס�����ʱ�����óе��������Ρ����,����ί�д�����ϵ����ȱ�ݵ�,��С�����ҵ��չ������,���ɱ���ĸ�С�������˲������ա�

����(2)��ν��ί�д�������ķ���

����Ϊ�˿˷�ί�д���ȱ��,������ֱ��ʽ��֯�ܹ��м��Ϸ��շ������ܼ�,��-����Ч�ر������ڲ���“����”�����IJ������ա�

����4.2.3�Ժ�ͬ���������ĽǶ�������

����(1)��������Ӱ��С�����ҵ��ķ���

������ͬ�ļ���¼��ͬ�������к�ͬ�ı�����,�ļ�����ϵͳ�Ǻ�ͬ����ϵͳ��һ����,Ҳ�ǵ�λά���Լ��Ϸ�Ȩ��������ı�Ҫ�ֶΡ���������,��������Ժ�ͬ�������������ƹ���,���ݾ������,���ܼ�ʱ�������ͬ��ص�һЩ֤������,�ҳ�ά������Ȩ���֤��,����ά������Ȩ�档

����(2)��ν����ͬ����������������Ĺ�������

����������������,���б���ָ��ר�˸�������ҵ���ͬ�����Ĺ滮��Э������֯�������ͱ���,Ӧ��ȷ�ƶ��ļ�����֧��,��ȷ�浵���ޡ����ġ����ٵ����̡�

����4.2.4����Ϣ����ѧ�����ӽ�������

����(1)��Ϣ���ԳƲ�����Ӱ��

������Ϣ���Գ�������ָ,���г����û��,������Ա������ᱳ����ͬ��������ͬ����ȡ��Ϣ��;����һ�ȸ���ԭ��,���յ���ϢҲ�в���;������Ϣ������,�������ڸ��õ�λ��;����Ϣ�ѷ�����,������Բ�����λ�á���������Ϊ:�г��ж���Ʒ��Ϣ���˽�,��û������������;�����Ͳ�����һ������,������Ϣ���ݹ�����,��Ϣ���ս϶��һ��������Ϣ������Խ��ٵ�һ������ijЩ��Ϣ,���л���;�г��ź���ʾ��һ���̶��Ͽ����ֲ���Ϣ���ԳƵ����⡣

������С�����ҵ���н���˱ȴ�������Ͷ����Ŀ���и���ֵ���Ϣ,���Ҳ������Ϣ���Գơ�������˵Ľ�������,�Ϳ���������Ϣ����ıȡ���档���,��Ϣ���Գ��ܹ�����“����ѡ��”��“���·���”��

����(2)��ν����Ϣ���Գ�����Ĺ�������

�������Բ���������Ҫ��ʽ�������Ϣ���ԳƵ�����,�Ѵﵽƽ��˫����Ϣ��Ŀ�ġ�һ���ǽ������������и�������ϵͳ,ʹ�������ܹ������꾡���˽����˵������������һ��;���Ǵ�������������,Ҫ����С�����ķ���Ԥ��ָ����ϵ,�Ծ�����ȫ����ϸ���˽�����������,���������ڲ������ս���ȫ��Ԥ��,�Ӷ���ȡ��ش�ʩ��ǿ�Բ������յķ��ء�

����4.3���շ���ҵ����������ϵ

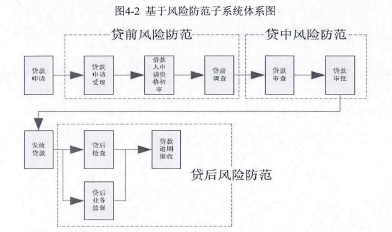

��������й��������������ﲩ�з��е�ʵ��,���Խ�ҵ����������ϵ��Ϊ��ǰ�����кʹ������εķ��շ������֡����������ֿ���ϸ��Ϊ�˸���,��ͼ4-2��ʾ��

��

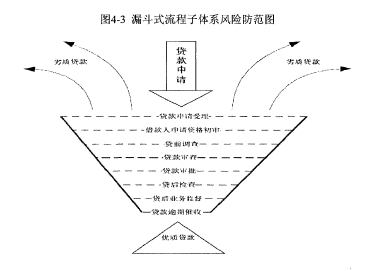

���������˸�����,һ����һ��,��������,�γ��˰˵��ؿ������д���ӿ�ʼ����һֱ���������ڴ���ȫ����Ϊ���ƶ�������ζ��ϵͳ���ҵ����շ�������������������©��������,��ͼ4-3��ʾ��

��

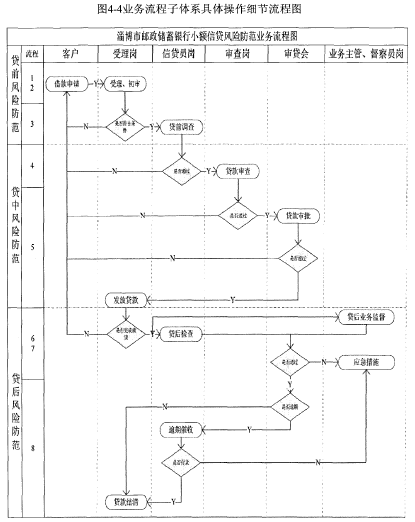

����������ͼ��ʾ,���й��������������ﲩ�з���С�������շ���ҵ����������ϵ����һ����ơ�����ϸ�ڡ�ҵ������,��ͼ4-4��ʾ��

����

����

����(1)��������������

�����ͻ�����С�����ʱ,����Ӫҵ��ԱӦ����ָ���ͻ����ݲ�ͬ�Ĵ���Ʒ����д��Ӧ����������ύ������ϡ���������������ɽ��������żǩ��ȷ��;������δ����,��Ҫ�Ʋ��������ױ�ǩ��ȷ�ϡ���Ϊҵ�����̵ķ��շ�����ϵ����һ��,�ܹ��������Ʒ��ա�

�����������,Ҫ����������������ܴ���������ԱҪ������Ӧ�ĵ������ʺ�ҵ������,��֤�ͻ�����������Ϣ���ܵ�ȷ�ԡ����ڴ�����ҵ��Ľ���������ݳɹ�����Ļ����������ɹ���ȷ��;��һ��ʱ����,�ɹ��ʹ��͵���������,����ͣ�������ʸ�

����(2)������ʸ����

���������˵����뱻����֮��,ͨ���Կͻ�һЩ������Ϣ�����,�Ӷ��ԶԿͻ�������״������ծ���������������б�,�����������顣��Ϊ�ڶ����ؿ�,�ܼ�ʱ���ֿͻ��Ƿ����������ϵ�����,���ܶ�ǰ���Ա���Ĺ����γɼල��

�����ڴ˽�,Ҫ��ͻ����������ܹ���������������֤,Ӫҵִ�յ�֤��֤��������ļ�����֪ʶ�ͼ���,�Ӷ��ܹ�������ȷ���ͻ��ύ�ĸ������ϡ�

����(3)��ǰ����

������ͨ������Ŀͻ���������,����ָ���Ŵ���Ա����ʵ�ص��顣���յ�����������Ŵ�Ա,Ӧ���ȶ������˵�������Ͻ�������,�˽���������,��������Ҫҵ���ӯ�������ͷ��յij�������,����ʵ�ص����������Ҫ��һ�����˺ͺ�ʵ�Ĺؼ���Ϣ�����������ṩ�������Ƿ�Ϸ�,��֤��Ϣ����ʵ�Ժ�ȷ�ԡ�

������Ϊ�������ؿ�,���йؼ���ϢҪ��ϸ�����ͻ��Ļ���������֧����Ը,����Ϣ����ʵ��,�����ԺͿɿ��Ը��i��

��������һ��,����Ӧ������Ҫ�ⶨ��ϸ���Ŵ��������̼�ҵ��淶,Ҫ���Ŵ�Ա�ϸ�ִ��,���Կͻ�����������Ӫ����������������ۡ������Ŵ���Ա��רҵ����Ҫ��ϸ�,��������ϸ��ѡ������,��ѵ,�ල�ͼ�ǿ˼�����ν�����

����(4)�������

�����Ŵ���Աͨ����ǰ�����,�γɵ��鱨�档�˽���Ҫ������Ŵ�Ա�ύ�Ŀͻ����ϵ������ԺͺϹ��ԡ������ɽ�����,�����ԱӦ���������ϵĴ���������ǩ��������,������������,�����ύ�����ܸ����������ڲ������ƶȹ涨��ҵ��,Ӧ���˻ش������Ŵ�Ա�ڽӵ��˻ص�ҵ��ʱ,Ӧ������������,����Ӧ�IJ��ϲ�����Ǿܴ����á�

�����������,Ҫ���������Ӧ�ĵ��º�רҵ���ʡ�Ҫ��ҵ�������Ѿ���ҵ����,��ᾭ�顢ҵ����ҩ�ḻ,�ܹ��Ӵ�������з��������©����

����(5)��������

����������������������ϵ����Ϊ�ؼ���һ���ؿڡ�������Ա���ݴ����������ϼ��Ŵ�Ա�ij���������Ӧ�ľ��ߡ�������������,������Ա����ǰ���Ŵ���Ա�ύ�Ŀͻ����Ͻ�����ǰ�˽�,��������ٿ�������,Ӧ����¼��,���Ŵ�Ա�ύ��ҵ��ķ��յ㡢��ҵ��״�Ƚ�������,�Ŵ���ԱӦ��ʵ�ش�������Ա������,���������˵����������˷��Ըñʴ���,��ñʴ�������ͨ��,Ӧ�������������˻��Ŵ���Ա�������ϲ������ֱ�ӷ���ñʴ��ֻ����������г�Ա�Ըñʴ����ǩ��ͬ�����,�ñʴ��������ͨ����

����(6)������

�����������Ǽ�ʱ���ֺͷ����Ŵ����յ���Ч;��������ź�,Ϊ��ֹ�ͼ��ٴ����ʽ���ʧ,�ܻ��Ŵ�Ա���輰ʱ���д����顣�����鷽���е绰���ֳ�������֡��ڴ������з��������Ӧ�����ȡ��Ч��ʩ,����ʱ���ϼ����Ż㱨������С�������˵,�Ŵ���ԱӦ�ڴ���ź��һ��ʱ����,һ����˵��һ��������,Ҫ�����״δ�����,�״δ��������ֳ����Ϊ��,�ֳ���˹�����Ա�����ڿͻ����������ֳ��Կͻ�����������Ӫ���й۲�,ͨ���Կͻ��ֳ�������Ӫ����IJ鿴,�Կͻ������ʽ����;������ȷ����,ȷ���ͻ����ʽ����ڹ涨�Ĵ�����;��,����ͨ���鿴��ص��ݡ��˿�ԭ���ϡ��鿴��ع����豸�ȷ�ʽ�Լ���������Ա�������˽�ͻ���������Ӫ����ͥ����״��,�Կͻ�������ռ�����Ӧ��ȡ�Ĵ�ʩ�����ۺ����ۡ����״�ʵ�ش������,Ҫ��ʱ���е绰���,ͨ�����ͻ���绰��һ���˽�ͻ���������Ӫ�ͼ�ͥ״��,ͨ�����ĵĴ���,�ۺ��б�ͻ�������������Ը���ޱ仯�����Դ������з��ֿͻ�������Ӫ״�������仯,���ߴ���DZ�ڷ���,�Ŵ�ԱӦ���ѿͻ������ֵĹ�ע����ʱ�ȡ��ӦӦ�Դ�ʩ,��ֹ�Ŵ��ʽ���ַ�����ʧ��[14]

����4.4���ڷ��շ�����ԤƩָ������ϵ

����Ԥ��ָ������ϵ��Ҫ�������ڽ��ڻ�����еĽ��ھ���֧��ϵͳ�����л��ھ�Ӫ������в��ϼ�ǿ���,���Բ����������ʱ������ʾ���й��������������Ͳ��з��е�Ԥ��ָ������ϵ��Ҫ�������÷��պͲ�����������Ԥ��ָ�ꡣ[15]

����4.4.1���÷���ԤƩָ��

�����й��������������Ͳ��з�����������Ӫ������,��Ҫ������������������ʽ��ÿ�ʴ���ҵ�����÷���״������Ԥ��,�ڴ��������,���С�����ͻ������䡢ѧ������ͥ�����롢������Ӫ״���ȸ���ָ�������������,���յõ��ÿͻ�����������,�����ó��ÿͻ������õȼ������ھ������������,������������û�г�ַ��������á���Ҫԭ��,һ��һЩ��Ŀ����Ʋ�����,�Է������۵���������λ,�������е�ǣǿ,���ʺ�������С�����ҵ��ķ��ա�[16]�����������е�һЩ�����������,������Ӧ�Ŵ�ҵ��չ����Ҫ,����̫��������Ŵ���Ա������������������,�ͻ���ʧ�����Ŵ���Ա��Ϊ�Ƚ����ʵĿͻ�,Ϊ�˴ﵽ�����ⲿ�ֿͻ���Ŀ��,�Ŵ���Ա��ʱ���뷽�跨���ͻ���߷֡�����һЩ�Ŵ���Ա��Ϊ����������û�������,�������ֲ�����,ֻ�ǽ�����Ϊ����ҵ���һ������,�������¡�

����4.4.2��������Ԥ��ָ��

�������հ�����Э��,�������տ��Է�Ϊ����,���ڲ���թ���ⲿ��թ����ҵ���ߺ���������ȫ���ͻ���Ʒ��ҵ�������ʵ���ʲ���ҵ���жϼ�ϵͳʧ�顢ִ�н�����̹���������С�����ҵ��������յij�������,���Խ����ߴ����������ϸ��Ϊ���־�����Ϊ��[17]������Щ���������Ϊ,�����ƶ��й��������������Ͳ��з��еIJ�������ָ�ꡣ

����4.5���ڷ��շ����ĵ�����������ϵ

����С���Ŵ����������ķ��շ�����ϵ��һ����������ϵ,�������õ�������ʵ���ƶȻ�,�淶���Ĺ���������Ҫ���塣��˱���Ҫ����:���Ʒ�����Ҫ�ļ�,����Ҫ����,��ʹ��ʱ������ʹ�÷���,����������,ÿ������оݿɲ顣

�����ڷ��շ����Ĺ�����,�Խ�������������,�����ܴ����ʸ����,�Լ����������������(��������ල���������ڴ��չ�����)�����ж���������ָ������Ŵ�ҵ������Щ�������Ϸ�Ϊֽ�����ϡ�Ӱ����Ϣ����,ֽ��������Ҫ����������������ļ�����ͬ����������Э�顢���ݵ�;Ӱ����Ϣ��Ҫ��������˳��ء��������֧��Ӱ�������¼��������ſ�¼��ȡ�

�������൵����ҵ������,Ҫ�����ƽ����������鵵,���Ӻ�,����������ԱҪȷ�����൵����������ȷ,ȷ�������ij���⡢���Ĺ淶,����ȵı�֤�����������ԺͰ�ȫ��,���̶ȵķ����������ա�

��3�¸���ͼ��Ӧ��3.1����ͼ�ļ���ʵ��Ӧ����̬����ͼ��ʵ��Ӧ���У���Ҫ����Ϊ������̬����Щ��̬���ݸ���ͼ������������Է�Ϊ���֣�һ���Թ����깤�������Ա�������Ϊ��������ĸ���ͼ��������������������ͼ��������Ϣ�Ĺ�������������ͼ��...

��1������1.1����ѡ�ⱳ�������塣1.1.1ѡ�ⱳ����Ϊ�˲�����Ӧ��������ľ��õ�ȫ����Ϣʱ������ҵ����������Լ��ľ���������Ӧ����̽���µ���ҵ��������������һ�����£�20����70������ڼ�Ч�����ĸ��������ڲ��ϵ�ʵ���У���ҿ�ʼ...

��ͬ�г�������λ���չ�˾ս�Է���������ο�

���۱�����ɽ�������г���Ϊ�о�����,ͨ�����г����������λ�ķ���,���ֳ��ĸ��������Ͳ��,����Ծ��������ս��չآ����,��Ӫ�����Ե��г�����������顣��Ҫ���о���������:1.�г���λ����ҵ��ӵ�е���Ч��Ԧ����,������ñ�������,��ֵ������L;,����...

6���۹�����ҵ���м�Ч�����Ѿ���ΪĿǰ����ҵ�����о���ʱ��,��Ч����֮�����ܵ���˹�ע,����ڵ�ǰ��������ỷ���;��û���������ء����Ź��ڽ����г������ź�ȫ������г�һ�廯,���Թ�������г��������漤��,��ҵ������Ϊ�ҹ��ľ�������,����...

��4����Ӫ��ҵ�����������뼯��ͳһн�긣����ϵ��������4.1ʱ������(1)1997�꣬��������ȫ����ʵ��λ�����ƣ�Ա��������ҵ���ҹ�����û��ϵͳ��������н�긣����ϵ��Ա������������⣻(2)��������ĵ���ҵ��ʹ�������ҵ�������ٳɳ��ڣ���˾Ӯ...

ժҪ�ҹ������г����ĸ���������90�����ʼ,�������2013��,�й���������ȫ��ſ����ڻ����������ʹ���,һ����ȡ��ũ�������������������,��һ����ȡ�����ڻ������������¸�30%������,������ڻ���������ҵԭ������ȷ����������ˮƽ��Ȩ����ͬ��10��...

�ܳа���Ŀ����ƾ���ϵͳ���������ο���

�����뽨��1���ĵ���Ҫ���ۼ����µ㱾�Ľ�Ϲ�������ܳа���չ��״���ܳа�ģʽĿǰ�ҹ���·��ҵ��Ӧ����״������Ŀǰ�ҹ���·�ܳа���Ŀ��ƹ������ڵ����⣬�����ƹ���ˮƽ������һ����չ���о����ڽ�Ϲ�·������ι������ݵĻ����ϣ������·...

6ʵ֤�о����½ھ͵������ᵽ�IJ��ֱ�������ҵ�������ṹ��Ӱ����лع����������ȫ����ȡ��Wind���ݿ⣬��������ΪEvfews6.0.6.1����ѡ��6.1.1���й�ģǰ�ĵ����¼��裬���й�ģԽ���ƿصIJ�Ʒ���ʽ�������������ԴԽ�࣬Խ������������ҵ��...

��3��SL����������Ŀ�ɱ�������״3.1SL������ҵ�������ɱ����Ƹſ�������SL�������Է��ز�����Ϊ���ģ��Խ�����ҵ���������ַ�����ҵΪ���Ĵ��ͼ�������ҵ���ֽ���ʵҵ����������SL���ز���������˾��SL����װ�β��ϳǡ�SL��ʳ�ǡ�SL����...

2��С��ҵ������ظ��������ۻ���2.1��ظ���綨2.1.1�������壨1����С��ҵ����С��ҵ�Ľ綨��Ҫ����Դ���ҵ���Եģ���С��ҵ�ǻ�����ҵ��ģ�IJ�����綨�ģ���ָ��Ӫ��ģ���еȼ����µ���ҵ������С��ҵ�Ľ綨������ͨ�еı�����ͬʱ�ڲ�ͬ����...