项目管理硕士论文

6 实证研究

本章节就第六章提到的部分变量对商业锒行收入结构的影响进行回归分析,数据全部提取自Wind数据库,计量软件为Evfews6.0.

6. 1变量选择

6. 1. 1银行规模

前文第六章假设,银行规模越大,掌控的产品、资金、渠道和人力资源越多,越有能力满足企业个性化的投融资需要,进而发展非利息收入业务,两者存在正相关。本文以16家商业银行各自总资产的自然对数〖nASSfT;作为规模因素的变量。

6. 1.2传统业务获利能力

本文认为,如果商业银行传统信贷业务竞争力下降导致利息收入降低,银行会有发展非利息业务寻求新的收入来源的动机,使得非利息业务收入占比提高,两者存在负相关。本文用商业银行利息净收入增长率作为传统业务获利力的衡量指标。计算方法为:RINTi - (inti -/inti_^(1)其中,inti为当期利息净收入,inthi为上期利息净收入。

6. 1.3银行整体经营管理水平

如果说非利息收入的利润较传统的存贷款利润更高、而风险相对更低的话,那么经营管理效率越高的银行,理论上其非利息收入也应越高,即银行的经营管理水平与其非利息收入大小正相关。经营管理水平反映了企业文化、企业内部机制、管理层的市场噪觉、项目经理人的专业水准、企业产品名目等方面,是一个比较综合性的指标,因此可能会与前文传统业务获利能力指标产生共线性。本文用商业银行加权净资产收益率作为衡量银行整体经营管理水平的指标。

6.1.4银行与客户之间的关系

如果银行与客户之间的关系良好,那么银行就可以向其客户提供各类非利息收入业务满足其多样化需求或者为其提供更优质的服务以收取更高的价格。朱宏泉等人(2011)认为,如果一家银行与存款人间的关系越好,该银行越有可能向其存款人推销收费服务业务或者是在服务中收取更高的价格。本文沿用这一想法,采用银行存款占总资产的比例D/Ai衡量银行与存款人间的传统业务关系,该指标应与非利息收入占比呈正相关。计算方法为:D/A、= deposit jjasseti(2)其中,rfepositi是当期存款规模,asseti为同期银行总资产规模。

6.1.5资金限制

商业银行有75%的存贷比红线限制,在贷款规模接近极限时,银行会有更多的动力去发展不受规模约束的中间业务,并且通过中间业务发展与客户的关系,拉动存款进而推动贷款扩张,因此本文猜想,存贷比越高,银行非利息收入越多,或者说非利息收入占比的增速越快,相应变量为L/D,-.

6. 1.6经济发展水平

经济的发展仅生了客户对非利息收入业务的需求,经济越发达,对银行所提供服务的多元化程度就要求越高,这在西方国家巳经得到验证。本文釆用国内生产总值的自然对数inGDPi作为衡量国内经济发展水平的变量。

6.1.7资本市场活跃程度

本文猜测银行非利息业务收入很大程度上依赖于当前资本市场的表现,牛市中投资者反响热烈,证券分销容易,银行非利息收入会增加,态市则会减少。本文采用同期上证综指收益率衡量资本市场的活跃程度。

6. 1.8存贷利差

理论上来说,存贷利差DMif缩小会降低银行的利息收入,而这一利差逐年缩小的形势会提醒银行及时应对即将到来的利率市场化,促使银行将资源向非利息收入业务倾斜,因此存贷利差与银行非利息收入占比呈负相关。该变量可能与传统业务获利能力产生多重共线性。

6. 2模型实证研究

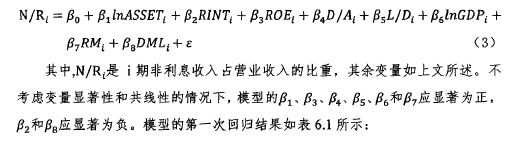

本文实证分析采用的样本为16家国内上市商业银行2007-2013年年报披露的上述变量构建的时间序列,由于本文重点检验的是各因素对银行业整体收入结构的影响,因而不需要考虑固定效应或随机效应,即不需进行面板数据因归。数据均提取自Wind数据库,计量软件为Eviews6.0.根据上文确定的各类变量,实证摸型设立如下:【1】

回归模型的调整后可决系数为0.432, F检验值为11.57,模型整体显着,DW检验值为0.984,小于A=1.378,随机误差存在自相关,同时及0£\ DZ4等变量符号错误,可能存在多重共线性,需要进行进一步调整。

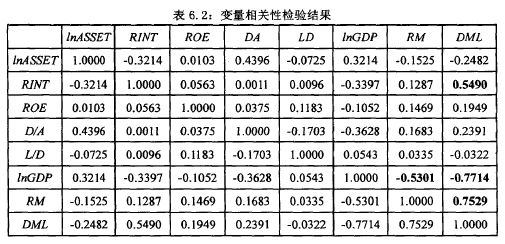

对上述变量进行相关性分析,变量之间的相关系数如表6.2所示:【2】

从表6.2中可以发现,DML分别与和//iGDP存在较强相关性,RM分别与和Zm存在较强相关性,且对N/R存在贵的影响,与实际情况不符,所以本文首先将Zm和剔除。

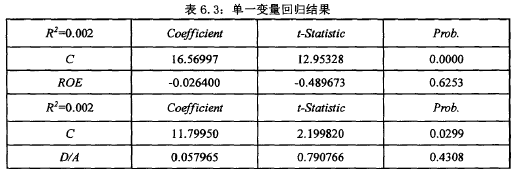

对五和进行单变量的回归分析,结果如表6.3所示:【3】

两个变量的Pro/)。都较大,回归结果不显箸,表明腿和Z)Z4对AW?没有显着的影响,且五估计系数为负与实际不符,所以本文将和刷除。

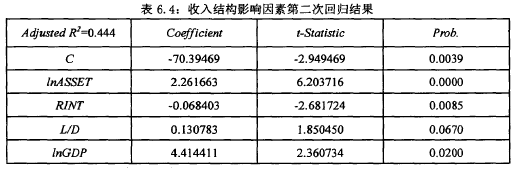

对剩余变量进行第二次回归检验结果如表6.4所示:【4】

回归模型的调整后可决系数为0.444, F检验值为23.132,模型整体显着;InASSET、和常数项在1%的显着性水平下显着,InGDP在5%的显着性水平下显着,I/O在10%的显着性水平下显着;检验值为0.963,小于A=l.571,模型仍然存在自相关,需要采用其他方法进行修正。

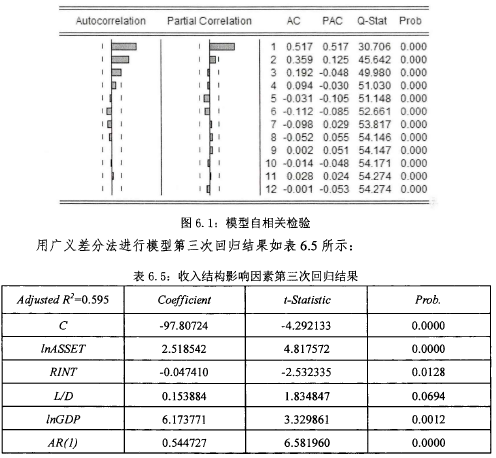

根据图6.1的检验结果,5=1,模型存在一阶自相关:【5】

回归模型的调整后可决系数为0.595,较之前有明显提高,F检验值为33.36,模型整体显着;InASSET、InGDP在1%的显着性水平下显着为正,说明商业银行的规模和国内经济发展水平对商业银行非利息收入占比有积极影响;RINT在5%的显着性水平下显着为负,说明银行传统信贷业务获利能力较强会降低其发展非利息收入业务的动力;Z/D在10%的显着性水平下显着为正,说明存贷比接近红线会促进商业银行利用表外资金继续拓展业务获取收入;模型D『检验值为2.084,已不存在自相关。根据回归结果,最终的模型如式(4)所示:N/R = -97.81 + 2.52lnASSET - 0.05RINT + 0.15L/D + 6.17InGDP (4)

6. 3小结

6.2节的回归结果表明,InASSET、RINT、I/D和InGDP四个变量即商业银行资产规模、传统业务获利能力、可用资金限制和经济发展水平对收入结构有显着影响,而DML与RM即存贷利差和资本市场活跃度因与其他变量存在共线性被剔除,但间接说明其本身也对收入结构产生影响。

第3章甘特图的应用3.1甘特图的几种实际应用形态甘特图在实际应用中,主要体现为几种形态。这些形态根据甘特图的描述对象可以分为三种:一是以工人完工情况或人员闲置情况为描述对象的甘特图,包括工人任务完成情况图、附加信息的工人任务完成情况图(...

第1章绪论1.1论文选题背景与意义。1.1.1选题背景。为了不断适应日新月异的经济的全球化和信息时代,企业着力于提高自己的竞争力和适应力,探索新的企业管理方法,在这一背景下,20世纪70年代后期绩效管理的概念被提出。在不断的实践中,大家开始...

结论本文以山东寿险市场作为研究对象,通过对市场竞争主体地位的分析,划分出四个基本类型层次,并针对竞争与合作战略展丌论述,对营造良性的市场规制提出建议。主要的研究结论如下:1.市场地位是企业所拥有的有效驾驭风险,持续获得保费收入,价值健康成L;,九在...

6结论国有商业银行绩效管理已经成为目前银行业管理研究的时尚,绩效管理之所以受到如此关注,与国内当前所处的社会环境和经济环境密切相关。随着国内金融市场的逐步开放和全球金融市场一体化,来自国内外的市场竞争日益激烈,商业银行作为我国的经济命脉,必须...

第4章民营企业案例分析联想集团统一薪酬福利体系案例分析4.1时代背景(1)1997年,北京联想全面落实岗位责任制,员工收入与业绩挂钩,但没有系统、完整的薪酬福利体系,员工分配过于随意;(2)北京联想的电脑业务和代理分销业务进入快速成长期,公司赢...

摘要我国利率市场化改革自上世纪90年代开始,至今不断深化。2013年,中国人民银行全面放开金融机构贷款利率管制,一方面取消农村信用社贷款利率上限,另一方面取消金融机构贷款利率下浮30%的下限,赋予金融机构根据商业原则自主确定贷款利率水平的权力。同年10月...

结论与建议1本文的主要结论及创新点本文结合国内外工程总承包发展现状和总承包模式目前我国公路行业的应用现状,分析目前我国公路总承包项目设计管理存在的问题,针对设计管理水平不高这一问题展开研究。在结合公路建设各阶段工作内容的基础上,提出公路...

第3章SL建筑工程项目成本控制现状3.1SL建筑企业背景及成本控制概况哈尔滨SL集团是以房地产开发为核心,以建材行业、餐饮娱乐服务行业为辅的大型集团型企业,现阶段其实业包括哈尔滨SL房地产开发有限公司、SL建筑装饰材料城、SL美食城、SL鲍翅...

2中小企业融资相关概念与理论基础2.1相关概念界定2.1.1基本定义(1)中小企业对中小企业的界定主要是针对大企业而言的,中小企业是基于企业规模的差异而界定的,是指经营规模在中等及以下的企业。对中小企业的界定不存在通行的标准,不同时期不同国家...

第五章宅急送平台改造成果及快递行业建议5.1宅急送平台改造成果5.1.1宅急送平台开放成果截止2013年9月,宅急送地级城市预计开放平台数量为239个,实际完成数量229个,完成率为92%;县级城市预计开放数量1743个,实际完成数量1230个,完成率为71%...