��Ŀ����˶ʿ����

����1 ����

����1.1 ѡ�ⱳ��������

�������ڷ���ʵ�徭�õ��������������ͨ�ʽ�,���ʽ�Ӵ�����ת�Ƶ����������С���ҵ����֮�����ܹ���Ϊ��Ҫ�Ľ����н������Ҫ������ԭ��:��һ,��ҵ�����й�ģ���ú�ר�ż���,�ܽ����ʽ���ͨ�Ľ��׳ɱ�;�ڶ�,��ҵ������רҵ����Ϣ��������,�ܻ��ⴢ���ߺ�������֮�����Ϣ���Գ������ķ��ա����������ҹ����ü��������Ƹĸﲽ���ļӿ�,��ҵ���еľ�Ӫ�����������ش����̵ı仯�������г����ĸ���ʹ��ҵ���е���ҵ��ṹ,�������ҵ��ռ��;ͬʱ������������֧�����������ʡ���Ϣ���������ĸ��ٷ�չ,Ҳ����ҵ���еĴ�ͳ��Ӫģʽ������������ս��

����1�����ʸĸ�ȫ�����

����

����2012��6��7��,�й��������з�����ʽ֪ͨ�������������ڴ��������ʻ����Ͻ������両����2013��7��20��,�й���������ȡ�����ڻ�����������0.7��������,�ſ��������ʹ���,��ũ��������������ʲ�����������,�������ʹ���ȫ��ſ���2013��10��25��,����������ʼ��б��ۺͷ���������������һ���º���ʽ����,�г������ʱ��۴ӻ����г����Ŵ��г���һ����չ,Ϊ���ڻ����Ŵ���Ʒ�����ṩ��Ҫ�ο���δ�����л�����һ���Ƴ�ȡ������������ޡ���������ʵ�����ϵ��һϵ�иĸ��ʩ��

����ȫ��ſ��������ʹ��ƺ�,���ڻ�����ͻ�����Э�̶��۵Ŀռ佫��һ���¹��‘��ʹ���ڻ�����ȡ���컯�Ķ��۲���,�������չ���ˮƽ,���������������,ת�侭Ӫģʽ,��������ˮƽ���ſ���������Ҳ����ʹ��ҵ������������ѡ��ͬ����������,������ҵԽ��Խ���ͨ��ծȯ����Ʊ�Ƚ���ֱ������,���������г��������ڷ�չֱ�������г�,�ٽ�������ʵĶ�Ԫ����

���������г��������ҹ�����ҵ�ľ�Ӫ��ӯ��ģʽ�������츲�صı仯����ǰ�ҹ�����ҵ��Ҫ�������Ϣ��ģʽʵ��ӯ��,�������ʵķſ�����������ҵ�����д�����������,��Ȼ���յ�ǰ�ʽ���ŵ����,����������������ʲ������½�,�������������������е�ѹ����ͬʱ,��������������ζ����һ����ʵ�ʸĸォ�۶��������,���Ϣ���һ����С������ҵ��ҪӦ�Ժ�������ĸĸ�,������Է��ĵ�·��Խ��Խխ,ֻ��ʵ�������к����������м�,�����������г�����ʤ����

����2�����������ڷ��ٷ�չ

�����������,�Ի�����Ϊ�������ִ���Ϣ����,�ر����ƶ�֧�����罻����.

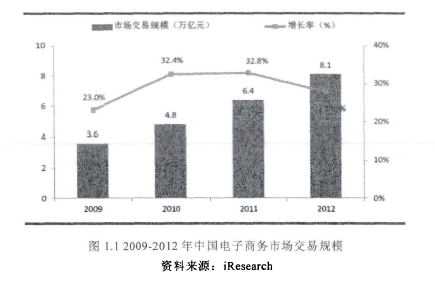

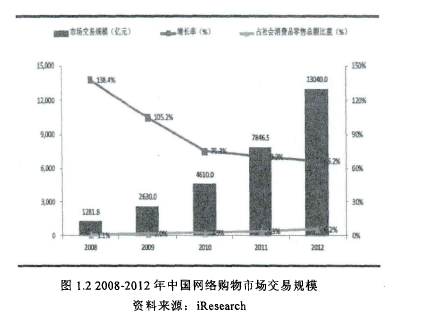

�����������桢�����ݺ��Ƽ����,��̵ظı������ǵ���ҵϰ��,��ͳ��ҵ�뻥��������Ϣ�������ں�����Ի������,�����������������ҵ�ͻ�������ϴ����IJ���,���������ƶ��������������������˼����ij���ʹ�ô�ͳ��ҵ����Ϣ�������ںϷ�Χ����Ƚ�һ������,������ҽ�ơ����εȸ������ҵ���ڼ��ٺͻ��������ںϡ����ݰ�����ѯ��ͳ����ʾ,2009-2012���й����������г��긴�������ٶ�Ϊ31%,��2012����г���ģ�ߴ�8.1����Ԫ;2008-2012���й����繺���г��긴�������ٶȽ�79%,��2012����г���ģ�ﵽ13040��Ԫ,ռ�����������Ʒ�����ܶ�6.2% (���ͼ1.1��ͼ1.2 )����1��

����

�������еȽ����н������������Ҫǰ��:һ�ǽ����н��й�ģ���ú�ר�ż���,�ܽ����ʽ���ͨ�Ľ��׳ɱ�;���ǽ����н���רҵ����Ϣ��������,�ܻ��ⴢ���ߺ�������֮�����Ϣ���Գ��Լ��ɴ�����������ѡ��͵��·������⡣

����������Ϣ����������������ǰ��,���ӽ��ڽ�����ʽ�ͽ�����ϵ�ṹ��������������ҵ���������桢�罻���硢���������ƶ����������Ƽ��㡢�����ݵ�������Ϣ�������ı��˴�ͳ����Ϣ�������������ӹ����õķ�ʽ,��������Ϣ���Գ�,��������Ϣ��ȡ�ͼӹ��ɱ�,�ƶ������н���ý,�����н鱻������

�����ƶ�����������˽���Ч��,�����˽��׳ɱ�,����������˥��,����������������,������֧�����ƶ�֧����Ϊ��Ҫ֧�������ֶ�,���ڲ�Ʒ������Ҳ������ת�����ϡ�

������������ҵ��DZ�ڽ�����ƾ�軥�����ʹ������������ҵ,������ԭ�еľ��������ϵ������Ͱ͡������̳ǡ��ٶȵ�Ϊ�����Ļ�������ҵ�����ڸ�������Ķ������,�����˴������û�����,����˽������ҵ�����û��Ľ�������,�ƶ�������̬��ϵ�ķ�չ��

����δ������ҵ�IJ������н��Ȱ�����ͳ���ڻ���,�ְ�����������ҵ�����,���մ����������ҵ��Ȼ��߽��ںͻ�����������Ļ����������������ݲ�������Ӧʱ����չ�ļ�������,����һ��ȫ�µ�˼ά����,�����������ʲ�����ҵ��Ӫģʽ��������Ϣ����������֪ʶ�ṹ��,�����Ż���ѧϰ���˹����ܵķ�չ,��ͳ���ڷ����н�Ĺ��ܻ������������֧����ȡ��,δ���Ľ���ģʽ�����ʽ���˫��ʵ������ƥ��,����˫���罻����

�����������귢չ,�ҹ����������ҵ�����Ⱦ�������һ����Ϊ�Ƚ���ҵ�����Ͱ칫�Զ���ϵͳ,����ʵ����ҵ��������Ӫ���������̵ĵ��ӻ�,����ҵ�����Ѿ������ȫ�����ݼ���,�����˴���ҵ�����ݡ������Ŵ�ͳ��ҵ����������Ϣ������ת��,��Ӧδ������ҵ�ľ���,���������Ϣϵͳ�����۵Ĵ���ҵ������ת��Ϊ��Ч����Ϣ��֪ʶ,�����������й�������ˮƽ,֧������ҵ���һ����չ,����ȫ���������к��ľ�����,�����н�����������ٵ���һ��Ҫ���⡣

����1.2 �ṹ�������о�˼·

�������Ĺ���Ϊ�������֡�

������һ���������ۡ���Ҫ���ܱ��ĵ�ѡ�ⱳ��������,�����ҹ���ҵ���еĴ�ͳ��Ӫģʽ�������Ͼ�����ս,�ܽ����ҵ������������������ս:�����г����ͻ��������ڵij��,���������ҵ�����Ϣ�����Ľ����ں�,������ҵ���к��ľ������Ľ��������

�����ڶ������������г���������ҵ��Ӱ�������ͨ�����������ձ����й�̨�塢�й���۵Ⱦ�����ʵ������ķ���,����ҵ���жȡ����о�Ӫ�ȷ��ۺ��������濼�������г���������ҵ��Ӱ�졣

�������������ǻ��������ڶ�����ҵ�ij����������֧�����������ʡ����������ƵĿ��ٷ�չ���������ݡ��ƶ����������������ҵ�����Ϻ�Դ�ͳ����ҵ�ij����

�������IJ����ǹ������Ƚ����еľ�Ӫ�ص��������ҵ�����̡�ϵͳ���ϡ����տ��ơ��ͻ���ϵ���������ݷ����ȶ��ά�ȶ�ɣ̹�������Լ���������С����ľ�Ӫģʽ���з�����

�������岿������Ϣ��ʱ���µ���ҵ���о�Ӫת�ͽ��顣Ϊ��Ϣ��ʱ���µ���ҵ�����ṩ���ƶ������������衢�Ż�ҵ�����̡��������гɱ������Ϣ������������߿ͻ����ȡ�����ȫ����չ���ˮƽ�ľ�Ӫ˼·��

�������������Ǽ�Ҫ�о�����,����ҵ��������Ϣ��ת�͵ľ�Ӫģʽ���й����ܽᡣ

����1.3 ���ĵĴ��µ��벻��

�������ĵĴ��µ�����:���������ʵ�����ϵķ���,�ں��˽�����ҵ����Ϣ��������������ݡ�����ҵ�����ڲ���Ӫ�������ӽdz���,��ҵ������������衢��ҵ���̡��ͻ�Ӫ�������չ����ȶ���������ҵ���еľ�Ӫ��������ȫ�������ķ����������о��˴����ݡ����������¼������ص��Լ��ͽ���ҵ��Ľ�ϵ�,����ҵ���еĽ��ڵ��ӻ�����Ϣ��ϵͳ�������������������Ľ��顣

�������ĵIJ���֮����Ҫ����:���ڹ�����Ϣ�����е������о���ʵ֤�о����д�����,�йص����������൱�ѷ�,�������Ҳ��Խ���,����δ���ж�������,�Ӷ�ȱ��һ����˵����;��һ����,��������������ˮƽ��Ա���,��������ʵ֤��ϵIJ������滹���ڲ���,�о�ȱ����ȡ�

��3�¸���ͼ��Ӧ��3.1����ͼ�ļ���ʵ��Ӧ����̬����ͼ��ʵ��Ӧ���У���Ҫ����Ϊ������̬����Щ��̬���ݸ���ͼ������������Է�Ϊ���֣�һ���Թ����깤�������Ա�������Ϊ��������ĸ���ͼ��������������������ͼ��������Ϣ�Ĺ�������������ͼ��...

��1������1.1����ѡ�ⱳ�������塣1.1.1ѡ�ⱳ����Ϊ�˲�����Ӧ��������ľ��õ�ȫ����Ϣʱ������ҵ����������Լ��ľ���������Ӧ����̽���µ���ҵ��������������һ�����£�20����70������ڼ�Ч�����ĸ��������ڲ��ϵ�ʵ���У���ҿ�ʼ...

��ͬ�г�������λ���չ�˾ս�Է���������ο�

���۱�����ɽ�������г���Ϊ�о�����,ͨ�����г����������λ�ķ���,���ֳ��ĸ��������Ͳ��,����Ծ��������ս��չآ����,��Ӫ�����Ե��г�����������顣��Ҫ���о���������:1.�г���λ����ҵ��ӵ�е���Ч��Ԧ����,������ñ�������,��ֵ������L;,����...

6���۹�����ҵ���м�Ч�����Ѿ���ΪĿǰ����ҵ�����о���ʱ��,��Ч����֮�����ܵ���˹�ע,����ڵ�ǰ��������ỷ���;��û���������ء����Ź��ڽ����г������ź�ȫ������г�һ�廯,���Թ�������г��������漤��,��ҵ������Ϊ�ҹ��ľ�������,����...

��4����Ӫ��ҵ�����������뼯��ͳһн�긣����ϵ��������4.1ʱ������(1)1997�꣬��������ȫ����ʵ��λ�����ƣ�Ա��������ҵ���ҹ�����û��ϵͳ��������н�긣����ϵ��Ա������������⣻(2)��������ĵ���ҵ��ʹ�������ҵ�������ٳɳ��ڣ���˾Ӯ...

ժҪ�ҹ������г����ĸ���������90�����ʼ,�������2013��,�й���������ȫ��ſ����ڻ����������ʹ���,һ����ȡ��ũ�������������������,��һ����ȡ�����ڻ������������¸�30%������,������ڻ���������ҵԭ������ȷ����������ˮƽ��Ȩ����ͬ��10��...

�ܳа���Ŀ����ƾ���ϵͳ���������ο���

�����뽨��1���ĵ���Ҫ���ۼ����µ㱾�Ľ�Ϲ�������ܳа���չ��״���ܳа�ģʽĿǰ�ҹ���·��ҵ��Ӧ����״������Ŀǰ�ҹ���·�ܳа���Ŀ��ƹ������ڵ����⣬�����ƹ���ˮƽ������һ����չ���о����ڽ�Ϲ�·������ι������ݵĻ����ϣ������·...

6ʵ֤�о����½ھ͵������ᵽ�IJ��ֱ�������ҵ�������ṹ��Ӱ����лع����������ȫ����ȡ��Wind���ݿ⣬��������ΪEvfews6.0.6.1����ѡ��6.1.1���й�ģǰ�ĵ����¼��裬���й�ģԽ���ƿصIJ�Ʒ���ʽ�������������ԴԽ�࣬Խ������������ҵ��...

��3��SL����������Ŀ�ɱ�������״3.1SL������ҵ�������ɱ����Ƹſ�������SL�������Է��ز�����Ϊ���ģ��Խ�����ҵ���������ַ�����ҵΪ���Ĵ��ͼ�������ҵ���ֽ���ʵҵ����������SL���ز���������˾��SL����װ�β��ϳǡ�SL��ʳ�ǡ�SL����...

2��С��ҵ������ظ��������ۻ���2.1��ظ���綨2.1.1�������壨1����С��ҵ����С��ҵ�Ľ綨��Ҫ����Դ���ҵ���Եģ���С��ҵ�ǻ�����ҵ��ģ�IJ�����綨�ģ���ָ��Ӫ��ģ���еȼ����µ���ҵ������С��ҵ�Ľ綨������ͨ�еı�����ͬʱ�ڲ�ͬ����...