mba��ҵ��������

������5�½���IC������ϵͳ�����������Ʒ���

��������IC������ϵͳ�Ľ���Ŀ����Ϊ��ʵ��ҵ�������Ż���ʩ���������Ƚ��ҵ�������Ż�����Ϣ����֧��ԭ��,��ҵ�������Ż���ʩ���з����ܽ�,����Ҫ�����ֶ�֧�ֵĴ�ʩ����Ϊ����IC������ϵͳ��ҵ������,������ת��Ϊ�����������,Ϊ�˱�֤����ϵͳ�ijɹ�ʵʩ,�ƶ��˹���ϵͳ����ԭ���������������Ļ�����,��IT�������ۺ���ҵӦ����չ����Ϊָ��,����˽���IC������ϵͳ�İ�ȫ�Ժͼܹ���Ʒ�����

����5. 1�������

����5.1.1ҵ���������

����Ϊ��֤����IC��ҵ�������Ż���ʩ��˳��ʵʩ,K���н���IC��ҵ���Ŷӽ���Ϣ������������õ�����IC��ҵ����չ������,��ҵ�����������ϸ������,��������:

����(1)���Уһ��ͨҵ�������Ż���ʩ,����K���ж���ƽ̨ʵ��һ��ͨ�˻�Ȧ��,Ϊ�ֿ��˺�ѧУһ��ͨ���������ṩ��ݵ�һ��ͨ�˻���ֵ��ɷѹ���;(2)Ϊ֧��Уһ��ͨ����ҵһ��ͨҵ����չ,������K���н���IC�����ƹ�ģʽ����ҵ��������������ת��,ͨ����Ϣ����ʵ�ֶ���ҵӦ�õ����ݹ�������Կ����,������ҵһ��ͨ�ƹ�ijɱ�;(3)��ԼӴ�����ֽ�Ӧ���ƹ��ҵ�������Ż���ʩ,Ӧ����ɫҵ��ƽ̨��Ӧ�ù��ܽ����ʵ�����,�ƶ���ҵ����Ǯ��ģʽ������ֽ�ģʽת��,���������ʽ����;(4)��Դ�����컯��Ʒ���ƹ�ս��,Ӧ��ǿ���ƶ�֧����Ӫ�̵ĺ���,ʵ�ֶ�SD����SIM�����ѻ�����֧��;(5)����ƿ������Ż���ʩ,������˻�ϵͳ������ҵ���ݶ�̬��������;(6)ʹATM�豸�߱���ҵӦ��Ȧ�湦��,ȡ��Ȧ�����

����5. 1.2�����������

����Ϊʵ�ֽ���IG��ҵ������,K���н���IC��ҵ���Ŷ���Ҫ����ѡ����ʵ�ַ�ʽ,������IC��ҵ������ת��Ϊ��ʵʩ�ļ�������

����(1)ѡ����ʵ�ַ�ʽ

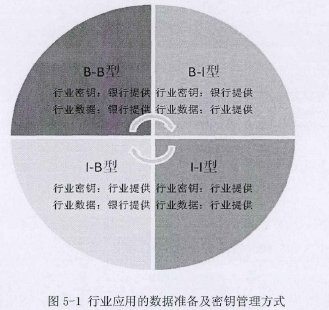

����Ҫʵ�ֶ���ҵӦ����չ�ı�Ҫ����֧��,��Ҫ������ȷ����ҵ������ģʽ������������ʽ����ҵӦ�õ������������ʹ�����ʽ�ɷ�Ϊ����ģʽ,��ͼ5-1��ʾ,����B (Bank)—��ʾ�����ṩ��I (Industry)—��ʾ��ҵ�ṩ��

����

����B-B����ָ��ҵ��f�º���ҵ���ݾ��������ṩ,�������Ӧ��������ҵӦ����Կ������ϵ����ҵ��������ϵ��

����B-I����ָ��ҵ�ܸ��������ṩ,�������Ӧ��������ҵӦ����Կ������ϵ;��ҵ��������ҵ�����ṩ,��Ҫ������ɫҵ��ƽ̨����ҵӦ��ƽ̨����,������ݵĻ�ȡ������

����I-B����ָ��ҵ�ܸ�����ҵ�ṩ,�������ҵ�����ܺ�װ����˻�ϵͳר�ü��ܻ���,�Ա�����ƿ�;��ҵ���������������ṩ,���Ӧ��������ҵ������ϵͳ��

I-I����ָ��ҵ��������ҵ���ݾ�����ҵ�ṩ����ҵ��ģʽ������:

����������һ�η���,װ�����н����Ӧ��,��������ҵӦ���������ҵӦ�ð�ȫ��,ͬʱ����Ȩ�ܺ�д����ҵӦ�ð�ȫ����,��ҵӦ��ƽ̨�����Լ���Ӧ�����������滻��Ȩ��ͭ��,��Ӧ�ó�������Լ����ܺ���������ɶ��η�����

������˫����Э��һ������������Կ,��ҵ�Ƚ���һ�η���,Ȼ�����н��ж��η���,�����������������滻Ϊ���ж������ڷ������ʡ�

�����۲���ϵͳ����,��ҵԶ�̷�����ģʽ�������н����İ�ȫͨ�����ж�̬Ӧ�ü��ء�������ҵӦ�õĶ�����,�Լ�����ҵӦ������ʵʩ�����IJ�ͬ,��ҵ������ҵӦ�����ݼ���ҵ����Ǯ���Ĺ滮����������4�ַ�ʽ:

��������ҵӦ��ר��������

����������ҵ����������ҵǮ��Ӧ��,ֻ������ҵ��Ϣ�����ڸ������,������ҵ��ֻ��������,��������Կ����˽�����Ҫ�������ݵ������������˻�,����Ҫ������Կ�������������˻���������I-B��I-I����������ʽ��

��������ҵӦ��ר�õ����ֽ�

�������ڸ������,������ҵ���п��ܴ������ݺ���Կ��������������ݵIJ�ͬ�ṩ��,1-1��I-B��B-I��B-B������������ʽ���п��ܡ�

�����۽��ý���Ӧ����������Ϣ��

������ҵ����������ҵǮ��,����ҵ��Ϣ�����ڽ�������ض���ǩ�С������������,��������ҵ����,��������ҵ��ͭ,������I-B��I-1����������ʽ��

�����ܽ��ý���Ӧ�õĵ����ֽ�

������ҵӦ��ֱ��ʹ�ý���Ǯ����������,���������龰,����ҵ���ý���Ǯ��,���漰��ҵ��Կ��������,������I-B��I-I����������ʽ��ͨ�����Ϸ���,��“����������IC���ƹ�ģʽ����ҵ��������������ת��”�IJ���ָ����,�ڳ�ֿ�����ҵӦ�õĶ����Ժ���ϵͳ�ļ����ԵĻ�����,����IC��ҵ���Ŷ�ȷ������B-Bģʽ,������ҵӦ�����ʹ�����ϵ����ҵ��������ϵ��

����(2)ȷ����������

������ȷ����ҵ������ģʽ�����ʹ�����ʽ��,K���н���IC��ҵ���ŶӾ��������о�,������IC��ҵ����������ת��Ϊ�˼�������,��������:

���������K������ɫҵ��ƽ̨�����ƽ̨�ĶԽ�,ʵ�ֿ���Ȧ��Ϳ��нɷѹ���;��������ҵӦ��������ϵͳ���ܹ���ϵͳ,������ҵ�����γ��ƿ��ļ�;�ۼ�ǿK������ɫҵ��ƽ̨�����ǰ��ϵͳ�Ľӿ��о�,ʵ�ֵ����ֽ��ѻ�����ģʽ�����ݴ�����ʽ����㼰���˹���;�������ƶ�֧��ƽ̨,ʵ��SD����SIM���Ľ�����;�ݸ�����˻�ϵͳΪ���θ��˻�ϵͳ,ʵ���ƿ����ݶ�̬���ع��ܡ��ƿ�����Ĺ淶�����Ͷ�̬����SD����SIM������ͨ��ATM�豸��Ӳ������,ʹATM֧����ҵӦ��Ȧ�湦�ܡ�

����Ϊ����������������,��Ҫ��K�������еĽ���IC������֧��ƽ̨���з���,�ҳ��������ڽ��м������졣��Ȼ����IC������֧��ƽ̨����ʵ���˽���IC������Ӧ�õ��ѻ����ѹ��ܺ�����������,��ȱ������ҵӦ����չ�ı�Ҫ����֧��,��Ҫ��������ɫҵ��ƽ̨����C���ԵĿ���ƽ̨,��IC��Ӧ�ü����ձ����JAVAƽ̨,K������ɫҵ��ƽ̨������ʵ����������ҵ��Ӧ�öԽ�,������ڶ���С����ҵ��ѧУ����ҵ��λ,�����������ҵ�ֹܸ��������������˻��ȹ��ܵ���Ч֧�֡�

��������,K���н���IC��ҵ���Ŷӵó����½���:ͨ�������IC������ϵͳ,ʵ�ֶԽ���IC����ҵӦ�õĶ�Ӧ�ù�������������,��ͨ�����θ��˻�ϵͳʵ�ֶ�̬������ҵӦ�õȹ���,����IC������ϵͳ�Ǽ����������漰�����ϵͳ�ļ��˿ڡ�

����5.2����ԭ��

����ͨ���������,ȷ���˴����IC������ϵͳ�����巽��,Ҫ��֤ϵͳ���蹤����˳�����,ʵʩ����������ѭ����ԭ��:

����5.2.1ͳ��滮��������Ƶ�ԭ��

����ͳ��滮�ǹ���ϵͳ�ɹ������ǰ��ͻ�������Ҫ�ص㿼��������+����:

����(1)����ϵͳ����Ķ����漰���,������г�ֵ���,�Ը�ҵ�����ߡ������Ϳͻ���ҵ��Ӧ�����������������,�Ը�������Ҫ��������,���ڴ˻����Ͻ�������滮���������;(2)Ҫ������ϵͳ���衢���������Ӧ�ÿ�����ص���֯�������ƶȹ淶��������Ƶȹ���;(3)�����綨ĿǰK���еĿͻ���չ������ϵͳ��������,����K���н���IC������ϵͳ�Ľ��������ʵ�����е�Ŀ��;(4)ͳ��滮K���н���IC������ϵͳ�ܹ���ϵ,�������������֯ģʽ���ƶȹ淶����ؼ���֧��ϵͳ��

����5.2.2��ѭ�����к�ʵ�ʵ�ԭ��

������ѭ�����к�ʵ���ǹ���ϵͳ�ɹ�����Ļ���Ҫ��K���н���IC������ϵͳ����,Ҫ����:(1)��ѭPBOC��,��������⡢ϵͳ�ڵ�����ɹ����ɹ���������ʵ��,��ָ���淶���������,��������̽��������·����ˮƽ����;(2)��ֿ����г���״��K����ʵ������,�����ʱ����K����ʵ��������ܽ��,�γ�һ��ѧ�淶����ʵʵ�ʵĽ��跽����

����5.2.3�����������յ�ԭ��

�����ڼ������շ�������,Ҫͨ���ƶ������Ƽ������չ����ƶ�,��ϵͳ�������ʵʩȫ���̼��,�����м�ʱ��������ȷ�ļ�¼��ͳ�Ʒ���������,�ر�ע��ԎԷ���Ա���·��ա�Ӧ�������ļ���©�������簲ȫ�Ͳ������յȶ�����ȫ��λ��ء�ͬʱ,��Ҫͨ�������ϸ�ĺ����ල���ƺ���Ŀ����������ϵ,���г�Ӧ�������鹤��Ч��,������������,����Ŀ����������������ȫ���Լ���Ŀ���ߺ��Ч��Ƚ��и�������,�����������ߡ�δ��Ԥ��Ŀ���,Ӧ����ز��ź���Ա����,ȷ������������Ӧ�ù���Ч����Ч�ʡ�

����5.3��ȫ�����

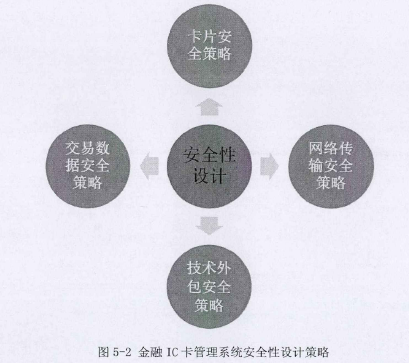

������ȫ������ǽ���IC������ϵͳ�������Ҫ���ϡ�����IC������ϵͳ��Ҫ��ɸ��˻��ƿ����ݴ���ͽ��״���,��ϵͳ�İ�ȫ��Ҫ��ϸߡ�Ϊ��Ч������Ϣϵͳ����,K���дӿ�Ƭ�����紫�䡢���������Լ���������ĸ����ؿ���,�������ϸ�İ�ȫ������ʩ,�ƶ��˿�Ƭ��ϵͳ�İ�ȫ�ܺ���ϵ,��֤����ϵͳ���и�Ч����ȫ���ɿ�����ͼ5-2��ʾ��

��

����5.3.1��Ƭ��ȫ����

��������IC������CPU��,�봫ͳ�Ĵ�������ͬ,IC��Ƭ�Դ�����ϵͳ,����ͨ�����ⲿ��֤�Ļ���,���յ���ָ�����У�����֤,����ͨ��У���ָ���õ�ִ�к���֤��оƬ�ϴ洢����,�߱���������,�������֮������ݴ��䶼�Ǽ��ܵ�,�ܸ���ϵ��Ϊ���ʡ�˽��,ͨ����Կ��ɢ,ÿ�ſ����ж������ܸ�,��������һԿһ�á���Ƭ֧�ַǶԳ��ֳܸ���,֧��768λ?2048λ�ҳ��ȿɱ䡣��Ƭ��1024λ���ܺ��������ն˺ͽ����صĴ�RSAǩ������,�ٶȲ�����500ms��

��������IC����Ƭ���˻������п���ʹ�ÿ�Ƭ��Ƭ������Կ��Ӧ���������ʡ��������ʵȡ�Ϊ��Ч����ϵͳ�̵Ĺ���,����֤����������PSAM?��,��Ӧ�ó����е��ܺ�ת�Ƶ�PSAM����,ʹ��ȫ��֤��Ϊ��-����֤��

����5.3.2���紫�䰲ȫ����

����Ϊ������ҵ����ʱ�����簲ȫ,K���в���ר������ҵ����,���Ƿ��û������������ڲ�����֮��,�����÷���ǽ�������ι���,���DZ�֤����IC������ϵͳ��ȫ��һ����Ҫ��ʩ�����绷�������������ܵ������Ļ���,����ר��������ǽ���������Ȼ����İ�ȫ��ʩ��,������MD5��֤��3��128λDES���ܡ���̬�ܺ��ȶ����Ƚ��İ�ȫ����,�Դ˱�֤ϵͳ�����尲ȫ�ԡ�Ӧ��ϵͳ�������ǶԳ�DES���ܼ����Ͷ�̬��?��,ͨѶ��·��������������˲�����ʽ����,��ȷ������ͨѶ����ʱ�Զ��л���������·,���ᵼ����������̱����

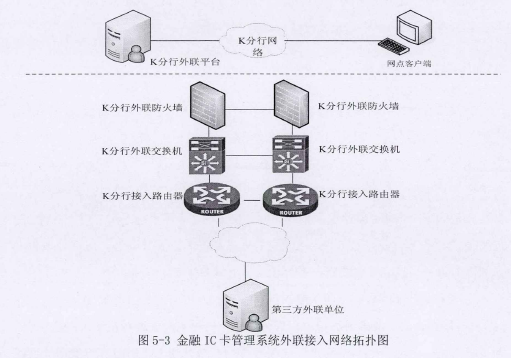

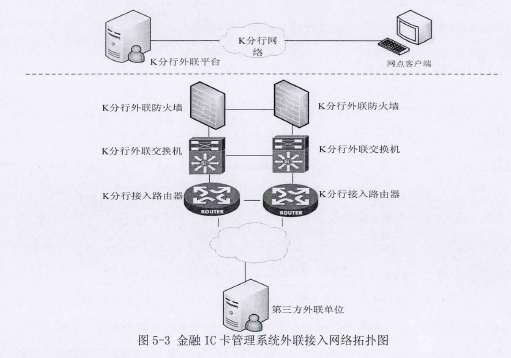

������������ʩ���ϸ�ķ��ʿ���,���������뷽����ָ�������ַ���˿�,��K��������·��������������ǽ����������������ͨ�ŵĵ�ַת�������ʿ���,��ͼ5-3��ʾ����ҵ������λͨ��ר�߽���K��������ƽ̨,����ͻ���ͨ�������ڲ��������K��������ƽ̨,ͨ��K��������ƽ̨������ҵ������λ��WEB������,������ɫҵ��ƽ̨ͨ������ƽ̨����ҵ������λ��һ��ͨ����ϵͳ���з��ʽ���,������ɫҵ��ƽ̨ͨ������ƽ̨��ETC�������������н��Խ�,����ͻ�����ͨ��������K���л����������Ĵ�����������¼ETC����ϵͳWEB��������

��

����5.3.3�������ݰ�ȫ����

��������IC������ϵͳ����ҵ������λ�������ļ�ͨ��DES_CBC���м��ܺ�ȫ���Ĵ��䡣�����ֽ��İ�ȫ��ͨ������֤��(TAC��?)����֤,TAC�����ն��豸���ݽ���IC���Ľ�����Ϣ����ó�,��J��ҵ�������е�IC����֤ϵͳ����У�顣

������Ҫ�ص���ܱ�����������Ӧ�ò�����д���ʱ,Ӧʵ�ֵ㵽��ļ������ݴ��䡣��������֮����Ϣ�����/���ܵ�����,��Ӧ���ǿ��ŵ���ҵ����Ϥ?���������ݡ���Ϣ�����/���ܵ���Կ,�����趨��Ч��,��Ӧ���ù̶����ʡ���Կ����ǿ��������Ժ���˽����Ϣ������֤��Ӧ����ڼ��ܻ�������IC������USBKey��Ӳ���豸��,���ܹ���������ϵͳ��ȫ�������,����֤�����PKCSttl2�ļ���ʽ����,��Ӧ��ǿ�������

����5.3.4���������ȫ����

������Ϣ�����������Ϣ�Ƽ�רҵ���ı�Ȼ���,�������ж���,��Ϣ�������Ǻ��ľ������ơ�������Խ��ͳɱ��������Ӧ�̵�רҵ���̶ȸ�,�ܹ��ﵽˮƽ���ߵĹ�ģ����,����ɱ����͡�����ת���ա��������г��ı仯���Ѹ��,ʹ��ҵͶ���ڲ����������ľ������Ƶ�ҵ����ھ�ķ���,��õİ취�ǽ�����ת�������Ӧ�̡����ʹ��ҵ�ȿ��Ի�ø���Ч�ʡ����ͳɱ���רҵ������,�ֿɽ�ȫ����Դרע�ں���ҵ��,�����ڴ����������Ӫ��Ч��?��

������Խ���IC������ϵͳ,K���н���IC��ҵ���Ŷӽ����Ϣ�Ƽ���Ա���ز�������,�ڳ������������յ�ǰ����,�ƻ�����ҵ�˵�һ��ͨƽ̨����ն��豸���ŵȹ��������רҵ�Ĺ�˾,����IC��ҵ���ŶӸ������ж˶�Ӧ�ù���ƽ̨�����θ��˻�ϵͳ�ȵĽ��蹤����

����5.4�ܹ����

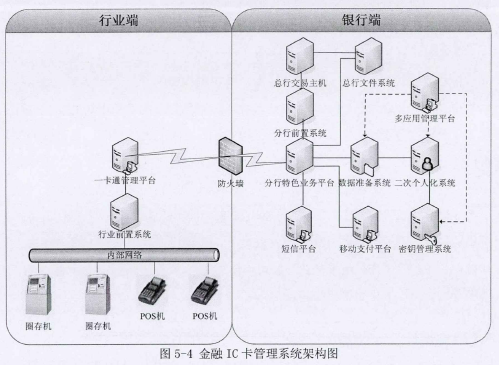

����ϵͳ����ܹ��������ж˺���ҵ�����֡����ж˰������н�������������ǰ��ϵͳ��������ɫҵ��ƽ̨����Ӧ�ù���ƽ̨��������ϵͳ�����ʹ���ϵͳ�Ͷ��θ��˻�ϵͳ;��ҵ�˰���һ��ͨ����ƽ̨����ҵǰ��ϵͳ������ն��豸,��ͼ5-4��ʾ�������ĵ��о��ص�Ϊ���ж�ϵͳ����,��ҵ��ϵͳ�������ƻ������רҵ�Ĺ�˾�н�,�ڼܹ�ͼ�н�����Ҫ���ܡ�

����

����5.4.1���ж�ϵͳ�ܹ����

����Ϊʵ�ֶԽ���IC����ҵӦ�õĹ淶����,K���н���IC��ҵ���Ŷӽ�ԭ�еĽ���IC������֧��ƽ̨�Ļ�����,�����˶�Ӧ�ù���ƽ̨��������ϵͳ����Կ����ϵͳ�����θ��˻�ϵͳ���ƶ������ۺϷ���ƽ̨����Ӧ�ù���ƽ̨����ʵ����ҵӦ�ó�����Ͷ�������ϵͳ����Կ����ϵͳ�Ͷ��θ��˻�ϵͳ��ͳһ������

������ͼ5-4��,����ƽ̨ΪJ��ҵ����ԭ��ҵ��ϵͳ,Ϊ��ʵ�ֿ���Ȧ��Ϳ��нɷѹ���,�����������IC������ϵͳ�ܹ����С������ļ�ϵͳ������Ϊʵ�ֵ����ֽ��ѻ������ļ������´��ϵͳ��������ɫҵ��ƽ̨������ǰ��ϵͳ�����н�����������ԭ�еĽ���IC������֧��ƽ̨,������ɫҵ��ƽ̨���������ǰ��ϵͳ�Լ���ҵһ��ͨ����ƽ̨����Ӧ�öԽ�,����ǰ��ϵͳ���������н����������н��Խ�,���н��������������IC�����˻��͵����ֽ��˻�����������

��������IC������֧��ƽ̨�漰���������ϵͳ,�˴�����һһ����

���������ϵ�5.1.3С�������5����������,��ϵͳ�ܹ�������ϸ˵�������ڵ�1��4��������������ڶԷ�����ɫҵ��ƽ̨���ܵ���չҪ��,�ڴ˺ϲ�˵����

����(1)��չ������ɫҵ��ƽ̨���ܡ�

����K���н���IC��ҵ���Ŷ�ͨ���Զ���ƽ̨�ӿڱ����о�,�ɹ������ K������ɫҵ��ƽ̨�����ƽ̨�ĶԽӡ�����2013���,����Ȧ��Ϳ��нɷѹ�������һ����У��ʽ�ƹ�ʹ��,ͨ�����Ȧ��Ч��Ϊ�ֿ����ṩ�˱���,ΪѧУһ��ͨ�������ż����������ɱ�,��ΪK���д�����ѧУ�˻��ʽ������

����Ϊʵ�ֵ����ֽ��ѻ�����ģʽ�����ݴ�����ʽ����㼰���˹���,��������ֽ��ʹ�÷�Χ,����IC��ҵ���Ŷ������о����й��������п��������ϼ����淶V2.1���е��ļ��ӿڹ淶,������β���,��2014��1����ʽ��A�й�����˾����,ʵ�ֹ���IC�������ֽ��ѻ�����ģʽ����������Ϊ:�ֿ��˳��ͻ�ʹ�ý���IC�������ֽ�ˢ�����Ѻ�,������˾һ��ͨ����ƽ̨���ѻ������ļ����͵�������ɫҵ��ƽ̨,������ɫҵ��ƽ̨�������ݴ�����,�ٽ������ļ����͵������ļ�ϵͳ����TAC�밲ȫУ��,У��ͨ���������н������������ʽ�����,������ɺ���ļ����η���������ɫҵ��ƽ̨��������˾һ��ͨ����ƽ̨,��ͼ5-5��ʾ��

����

����(2)����������ϵͳ����Կ����ϵͳ��

����������ϵͳ������ҵ�����γ���ҵ�ƿ��ļ�,ֻ������ҵ���ݵ�ת���ʹ���,������ҵ��������Ϣ�������档

������Կ����ϵͳͳһ����IC����Կ��SD����Կ���ն��豸��Կ������ҵ����Կ��ͨѶ������Կ,�������ÿ�Ƭ������Կ��ȫ������ҵӦ��IC��������Կ��������ʹ�ø���,��Կ��ʹ����ѭ��С��ԭ��,�����ز���Ҫ����Կ�������ڱ��ػ����С�

����Ϊ��ʵ�ֶ�������ϵͳ����Կ����ϵͳ�Ͷ��θ��˻�ϵͳ��ͳһ����,�Լ���ҵӦ�ó�����,�����Ӧ�ù���ƽ̨��

����(3)�����ƶ�֧��ƽ̨��

�����ƶ�֧��ƽ̨��Ҫ����SD����SIM���Ľ�����,K�����������ƶ�֧����Ӫ��Ǣ̸���ӿڹ���ƽ̨Ͷ����,�û���ͨ���ֳ��ƶ��ն˽���SD����SIM�������㡣��̬����SD����SIM���Ĺ����ɶ��θ��˻�ϵͳ��ʵ�֡�

����(4)������˻�ϵͳΪ���θ��˻�ϵͳ��

�������θ��˻���ָ���Ѿ��н���Ӧ�õ�IC�����ж���д��,д���������ҵӦ�á���������Ϊ:������ϵͳ����ҵӦ���ļ���ϵ�Ķ�����Ϣת��Ϊ�ƿ��ļ�,�����ƿ��ļ����ܺ������θ��˻�ϵͳ,;���θ��˻�ϵͳ����Ƕ��ʽ��PSAM���д洢��Ӧ����Կ,���ƿ��ļ����ν��н��ܡ����ܺ�ͨ��IC�����������ж���д��,�Ӷ��õ������ض���ҵӦ�õ�IC����

�������θ��˻�ϵͳ��ͬʱʵ�ֶ��ƿ�����Ĺ淶����,�ƿ�Ա��ͨ��ѡ���������Զ�������Ӧ���ƿ�����������ϵͳ�Ͷ��θ��˻�ϵͳ��������K�������Ļ���,��Ӫҵ���㲿������IC����������PC����Ϊ�ͻ���,ͨ��IE��������ʶ��θ��˻�ϵͳ��

�������θ��˻����û���Ϊ��IC���Ѿ����ŵ��ֿ�������,�ֿ��˾��������й�̨��������Ӧ�ü��صĹ��ܡ����ֿ����ڹ���������η���ʱ,���θ��˻�ϵͳ���Ӧ�ù���ƽ̨����ʵʱ����,ͨ����Կ����ϵͳ������֤��,������ϵͳ�����ݽ��д���,�����ƿ�����ʵʱ���ظ����θ��˻�ϵͳ����Ӧ����Ϣд�롣

�����ڽ���K������ҵ�������������θ��˻�ʱ,Ӧ��ѭ����ԭ��:�����п���Ƭ����ȨΪ��������;����ҵӦ����Կ������Ӧ����ԿӦ�����;����ҵӦ����������Ӧ����Ӧ�����;������Ӧ����ѭPBOC�淶,��ҵӦ��������Զ���Ĺ淶,����淶ִ��,�������й淶ִ��;��IC������Ӧ�õĸ��˻�ֻ��������ʵʩ��

����(5) ATM��Ӳ���Ż����ڽӴ�ʽIC��,K���еĿ�ƽ̨ATMӦ���е�IC���ӿ�ģ�齨���ھ��еĴ������ӿ�ģ�������,���IC���ӿ�ģ��ͬ�����WOSA���ӿ�,ʹ��Kalignite��ƽ̨�м��(���KALƽ̨)���á�����ATM��ƽ̨Ӧ����˵,IC���Ķ�дֻ��һ����ӿ�,����KALƽ̨,�볧��Ӳ���ء�����,��ҵ��IC��������ýӴ�ʽIC��,�Ǿͱ������PB0C2. 0�������ڷǽӴ�ʽIC��,ATM������ͳһ�����ӿ�,Ҫ����ʵ�ֽӿ�,�ṩDLL��д������ԭ����,�ýӿ�Ҳ����ѭWOSA��IC���ӿڱ���

����ATM��IC���ӿ�ģ���IC���Ķ�ȡ���������̨���ӿڵ����ݽ���,��Ҫ�������䡣IC���ӿ�ģ�鲻����������κ���������K����ATM�ϵĽӴ�ʽ��������ͨ��������֤,�ɶ����������ṩ,����PBOC2.0�淶�������ṩ��IC������PB0C2.0��,����������ṩ��Ƭ�Ķ�д��������,ֻ��Ҫ�ṩ��дָ�����ϸ�ĵ����ɡ�

����K����ATM�����й��ص�Ӳ������������ȫ����Ӳ���ṩ�̸�����ά��,��������ֻ����Windows�ºϷ���DLL��̬���ӿ��ļ�����ҵIC������������ҵ����ά��,���и���ල����ҵ����к������е���ҵIC��,����������PB0C��ȫ����ݡ��ŵ�����:��������ͬ��,���Ϳ������Ӷ�,��������ҵӦ�ÿ���Ͷ��;��Ӧ��Ͷ����,��������һ��Ӧ�þͶ����һ����ҵIC��������,����ATM�����еĶ�����������

����5.4.2��ҵһ��ͨϵͳ�ܹ����

����һ��ͨ����ƽ̨����Ҫ���ܰ������ݹ�����Ӧ�ù�����Ӫ�˹�����֧���������������������ģ�顣���ݹ�������ģ�鸺�����ԭʼ����,�����ݽ��б��ݡ��ָ���ά��,���ɲ�ѯ����ԭʼ��¼��Ӧ�ù���ģ�鸺����K������ɫҵ��ƽ̨����Ӧ�öԽӺͽ������ݴ��䡣Ӫ�˹���ģ�鸺���ԭʼ���ݽ��д���������ϵͳӦ�ò�������ѯ����Ӫ��ͳ�Ʊ����ͶԲ���ԱȨ�Ĺ�����֧������ģ������ն��豸TAC��ͽ���������֤���̻��������ڰ�����������;������ģ�鸺����ݽ������ݶ�IC���ֻ��˽���������,���д��˵�����������Ӧ��Ӫ��ͳ�Ʊ���?һ��ͨ����ƽ̨���������ҵ��ϵͳ��Զ���,���˻��������и��˴����˻�,����Ǯ���˻�������һ��ͨ����ƽ̨��,�����н��������м�����,���ڹ���ƽ̨�Ƿֻ��ˡ�

������ҵǰ��ϵͳ�������ն��豸���͵Ľ�����Ϣ,�����ն��豸��һ��ͨ����ƽ̨��ͨѶ�Ͷ��ն��豸�Ľ���������漰���˻��Ľ�����Ϣ(��Ȧ�桢Ȧ��Ƚ�����Ϣ)�跢��K������ɫҵ��ƽ̨���д���,���漰���˻��Ľ�����Ϣֱ����һ��ͨ����ƽ̨������

������������,����ͨ��ϸ�µ��������,�ҵ��� K�������н���IC������֧��ƽ̨�IJ���֮��,����Դ��Ľ��Ļ�������˽������IC������ϵͳ�ļ�����Ʒ�����ͨ�������IC������ϵͳ,��������K���п�����Ӧ�г������ṩ���컯��Ʒ����������,ʵ����Ϣ������ͻ���Դ���л����,Ϊ����IC��ҵ��չ���������̻�,�����K���е�ҵ����������

G��˾ʯ����Ȼ�����Ź�Ӧ�̹�����״�����ڵ�

��3��G��˾ʯ����Ȼ�����Ź�Ӧ�̹�����״�����ڵ�����3.1G��˾�Լ���ʯ����Ȼ�����ż��G��˾������������δ������һ�Ҷ�Ԫ���ĿƼ���ý��ͽ��ڷ���˾��������Ϊ�ͻ������������ֵ����⡣��˾�IJ�Ʒ�ͷ���Χ�������Ӿ��𡢷ɻ�����������...

��3��Fú̿��˾��������ι�����״3.1Fú̿��˾�ſ�3.1.1Fú̿��˾���F��˾��һ����ú��������������ú̿����Ϊ����ú̿��˾,��ǰ����ƽú������Ӫú��˾,������1984��12��,�Ǿ��з����ʸ���úΪ������ҵ,��Ͻ3�ڿ�,����������ԭ...

ժҪ2014��,�й����������ڽṹ��������ʹ��,�������е�ѹ����Ȼ�ϴ����ž��ýṹ�ĵ���,����������ĸ���,�й���ҵҲӭ���˷�չ����Ҫ���������Ų���2011��6��18�հ䲼ʵʩ�ġ�����ӡ����С��ҵ���ͱ��涨��֪ͨ���ж���С��ҵ��������ȷ����,��...

������ԭ����ҵ�����������������ڶԷ�˼�����뵼��ԭ����ҵ������������Ʋ�ʵʩ����ҵ����������Ĺ��̣���������ҵ��������������ۺ��ԵĽ�����ۡ�6.1ҵ������������������ҵ�����������˼�����뵼��ԭ����ҵ������ʹ�����µĹ���ϵ...

��3��H��˾��Ӧ��������Ϣ��������3.1H��˾���乩Ӧ��3.1.1H��˾�ſ�H��˾ȫ��ΪH��ҵ����˾,���������ĵ�������������,��Ҫ��ƷΪʳ�������ǡ����ǡ��;��ǡ��������������������Ƶ�,���нᾧ�����ǡ����������ƺ���������Ʒ�IJ������г�ռ����ȫ...

���÷��̹������۷����ʵǹ�˾��Ӫʧ��ԭ��

ժҪ���Ź����г����̶Ȳ�����ߡ��ҹ����ƻ����������ƣ����̹����ǿ��ٷ�չ����ҵ����˼�롣ʵ���ǿɳ����Է�չ�Ĺ��������̹���ǿ������Ϊ�̷���ģ���Ҫ���Ϸ��Ĺ涨����ֻ���ܽ�ϣ�����ٽ������γɾ���һ���ı�Ȼ�ԣ�������dz�����֮ǰ��������...

��6���Ż���������Ӫ���÷�չ�����߽���6.1�ƽ����ͳ���չ6.1.1��ѧ�滮����߳�����ۺϳ�������2012�꣬����Ժ��������ԭ�������滮���������״���������ս�ԣ�����λΪȫ����Ҫ���Ƚ�����ҵ���ء���ԭ����������ҪӰ���������ij��С��滮��...

��1�����ۡ�1.1�о��ı��������塣1.1.1�о����������ᄎ�������Ȼ������������������ʷ�������������᳤�ڷ�չ�����IJ�и�������������⡣�ڵ���������¿Ƽ��������졢ȫ��һ�廯���ٷ�չ�ı����£��ҹ�����ҵ�������Խ��Խ���ҵľ���...

һ�����ڰµ���ر���ҵ���о�������ο�����

�����ڵ��������г��ϣ����ʵ��ۺ����������������Ѿ���Ϊ�³������еĹؼ��ɹ����ء�ͬʱ�����Ÿ��������̱������Ĵ��ģ����������ҵ��Ϊ��ҵ���������ȶ�������Ϳɹ۵�����㱨�������й������г���������죬�ۺ��г��ķ�չDZ����ʼ���ͷţ�...

��6�¸��ƵĶԲ�6.1�Ӵ�᳹ʵʩ�ڿ���ϵ�������ڲ�������ϵ�����漰����˾��Ӫ���������ķ������棬����ijһ����λ��ij��ְ�ܲ���һ�ҵ��£�ֻ�и�ְ�ܲ��š�����λͨ��Э����ϣ���ͬŬ�������ܰѹ������ã�����ʹ��˾�Ĺ�����ϵ��Ƶø����ơ�����...