mba��ҵ��������

������ 2 �� ũ��������ɳ�����չ����

����2.1 ũ��������ɳ�����չ���۷���

����������ʱ�������ʽ��ڹ�˾�� 2006 �깲ͬ����������“�ɳ������н�”��������ҵ���пɳ�����չ�ĸ��ũ��������Ŀɳ�����չӦ������ҵ��Ӫ�м���ⲿ�������ڲ�����Ŀ���һ�ֳ����ķ�չ״̬��Ҳ����˵��ũ��������Ŀɳ�����չ�����ⲿ�����Ŀɳ������ڲ������Ŀɳ������������档���Ľ��ֱ�ӽ��ڹ������ۺ���ҵ���������������Ƕȶ�ũ���������������ⲿ�������ء��ڲ�����״�����з�����

����2.1.1 ���ڹ����Ƕȵ��ⲿ��������

������1����ũ����ũ����С��ҵ��������

�����ڽ��ڹ��������У��κι�����ϵ���γɶ��ǹ�����Ԫ�������ʺ��������ع�ͬ���õĽ��[16]��ũ����������Ϊ����ũ�塢����“��ũ”����ҵ������ҵ���ڻ�������ũ����С��ҵһ��������Ʒ�������ߺ;�Ӫ�ߣ���ũ��������Ʒ�������ߣ�Ҳ����Ʒ�ľ�Ӫ�ߡ�

������������ũ����ũ����С��ҵ����ũ�����������Ĵ���ʽ���Դ����ũ�徭���У����߶������г�Ϊ������ӯ��ΪĿ�ꡢ���г������а��ս�������������������ƽ�����塣��ũ���������ũ����ũ����С��ҵ���ɵĽ��ڹ���ϵͳ�У�˫��ͨ�������ϵ���н��ڲ�Ʒ������ũ����������Ϊ���ڹ����ߣ�ͨ������ũ����ũ����С��ҵ�Ĵ��Ŵ�����л�ȡ�������棻ũ����ũ����С��ҵ��Ϊ���������ߣ����ô���������������������棬���Լ����������ũ��������[17]��������ũ����ڹ���ϵͳ���γ���������Ϊ���������������ͽ�����λ�Ĺ�����Ԫ��

����ũ����������ũ����ũ����С��ҵ��������ҵ���еĹ���ģʽ����˫�����������������ġ���ҵ�ձ�������ѡ���ܹ��������ʽ������������Ϊ������Ԫ����Ϣ��ȡ�Ƿ��Ŵ���ı�Ҫ�������Դ���ҵ����Ϣ��ȡ������ף�������ҵһ���ʽ������������ڳ���ũ���������ģС�������������ʽ�������ҵ��ѡ���������Ϊ������Ԫ���������������ȣ�ũ����������е����㡢����ũ������������ƣ���ũ������С��ҵ�ռ����̣�������ȡũ����ũ����С��ҵ����Ϣ����������������㡢��������Ӷ��ܹ���ũ����ũ����С��ҵ����������ϵ�����⣬��Ϊũ����ũ����С��ҵ���о�Ӫ���ȶ�������ȫ���������淶����������������Ҳ�ᷴӳ������֮������õķ�ʽ��ǿ���Լ��ʽ���Ϣ������Ļ�����ϵ������ũ��������Ĵ�����Ϣ���Լ���ũ����ũ����С��ҵ����Ҫ��ߵȡ�

������2��������ũ�������֯���������

������������Ϊ���ũ����ڷ���������⣬���ҳ�̨��һϵ�й���������ڻ����ع�ũ���г�������“��ũ”�����ߡ������ߵ������£�������ҵ���п�ʼ��ע����Ͷ����кܴ�����DZ����ũ���������ʵʩũ������г���չս�ԣ�ͨ������ũ�����Ӫҵ���㡢�����������еȷ�ʽ��Ϊũ������ͻ��ṩȫ��λ����ɫ���������µ�ҵ��������[18]��

����Ŀǰ����ũ������г�����ũ���������γɹ�����ϵ�Ľ�����֯�������й�ũҵ����Ϊ�����ĸ��������ҵ�����С�ũҵ��չ���С������������С��������С�ũ���ʽ����硢���˾��С����˾�ȡ�ũ��������������ũ�������֯�Ĺ�����ϵ���ȱ���Ϊͬҵ������ϵ������ũ�����������������ڻ����ڹ�ģ�����ʵȷ���������ͬ����������ũ�������ũ����ũ����С��ҵΪ�������Ľ��ڲ�Ʒ�����ߡ��Ӿ��÷�չ�ǶȽ��������ǽ��ڻ���������ǿ��Ӫ����ԴȪ����������֯���ڼ��ҵ��г������и��������߲��ϱ仯����������Ŭ�����ƾ�Ӫ��������ʱ�ı侭Ӫ���ԣ������µĽ��ڲ�Ʒ��ʵ�����������Դ���Ż����ú���������������ˣ�ũ�������������־����������ܹ�ͬ�������ũ����ũ����С��ҵ�Ĺ����ȣ����ӹ���������ũ��������������ũ����ڻ����Ĺ�����ϵҲ����Ϊ����������������һ���ڲ����չ����Ժ�ǿ����ҵ�����ڻ�����ͨ���ʽ𡢼�������Ϣ����ĺ������������ϱ˴˵����ƣ�������ľ�Ӫ��֯Ч�ʺ��ʽ���Ӫˮƽ�����г����ķ�ʽ��������DZ�ڵĽ��ڷ��գ�ʵ��˫Ӯ���ھ��Ϲ�����ϵ�У����ڻ�����ľ����������Ǽ�“����+����”�����Ǵ���������ͷ�չ��������Դ�Ż����õȽǶȣ����ض��Ĺ��������У�ͨ������úͻ�����϶���ͬ���棬Ҳʹ����ũ����ڲ�Ʒ������ϵ�õ����ⷢչ��

������3���������������������µı��

�����ڽ��ڹ��������У���ͬ�Ĺ��������Թ�����Ԫ֮���ϵ��Ӱ��Ҳ������ͬ����ֱ�ӻ��ӵ�Ӱ�죬����Ҫ���Ҫ��Ӱ�죬������������ЩӰ�춼��ͨ��һϵ�л����ı�����ʵ�ֵġ�ũ��������Ĺ����������������г���������۾������ߡ�����Ļ���������صķ��ɷ���ȡ����û�����Ҫ��ָũ����������������ľ��÷�չ״�������ڻ����ȡ��ƶȻ�����Ҫ���������ƶ��Ĺ���ũ�������緢չ�ľ����ƶȡ�������ߴ�ʩ�ȡ��Ļ�������ָ���ض�ʱ�ڵ���ᷢչ���������γɵ����ķ���ϰ���Լ����·�Χ�����������Թ�����ϵ��Ӱ���Ϊ�����������Լ����ͷ�����������Ĺ�������������ũ��������������ũ������г��γɺ�г�Ĺ�����ϵ���ٽ�ũ��������Ŀɳ�����չ����ũ�����������ʷ�ظ��У��� 1956 ���й��������а䲼��ũ�����ú������³��͡�ũ�����û���С�鹫Լ������ũ�������磬�� 1996 �����Ժ�·�������ũ��������Ƹĸ�ľ�������ȷ������ԭ���Լ�ũ����������ũҵ��������������ϵ���ٵ� 2003 �����Ժ�·����ũ��������ĸ��Ե㷽����������һ��ũ��������ĸ����Ļ��ũ��������ĸĸչ������������������������������ 2003 �꿪ʼ�ĸĸ���Ҹ�����ũ����������ʽ�������̨��һϵ�в�����˰�ա����ڷ������ߣ�֧��ũ�������绯����ʷ��������Ҫ������ֵ����Ϣ������Ӫҵ˰������˰��ר����������Ʊ�ݺ�ר��������ߴ�ʩ������ũ��������Ĺ�������ʡ����������ʹ��ʡ��������ũ���������γ����湲ͬ�壬����ʡ�������������¸���������̳�̨���ʽ�֧�֡�˰�ռ��⡢�������ղ�������ȴ����ķ������ߣ�ʹũ���������ڽ� 10 ����ȡ���˸��ٷ�չ����Ӫ״�����Ժ�ת���ʲ���ģ���� 6��82 ������Ϊ֧�����������ũ�彨��ͷ���“��ũ”��������[19]��

����2.1.2 ��ҵ�����Ƕȵ��ڲ���������

������1���ɷ���������ƵĻ��

����ũ��������Ĺ�Ȩ�����ʸ�ɺ�Ͷ�ʹɡ���������ᡶ���ڹ淶��ũ��������ڻ�����ɵ�����������Ĺ涨��ֻ��������ʸ�ɵĻ����ϲ������Ͷ�ʹɡ��ʸ���ǻ��ũ����������Ա�ʸ�Ļ����ɽ��ǻ��ũ�����������Ⱥ��Żݷ����ǰ�ᣬӵ�к�����“һ��һƱ”ͶƱȨ��Ͷ�ʹ�����ʵ������Ա�У��������ҵ�������ȣ��γɵĹɷݣ�����Ͷ�ʹɿ���ƾ��Ͷ�ʶ��÷ֺ죬�����ݹ�Ȩ�ݶ�ӵ��ͶƱȨ���ʸ�ɳֹ����������������˹ɣ�Ͷ�ʹɿ���ת�ã����������˹ɡ��ڹ�Ȩ�ṹ�ϣ�������Ȼ�˳ֹɣ��ʸ�ɺ�Ͷ�ʹɣ���߲������ɱ��ܶ�� 0.5%���������˲������ɱ��ܶ� 5%�������涨ʹũ��������IJ�Ȩ��Ϊ�����Ʋ�Ȩ�ɷ��Ʋ�Ȩ�Ļ�ϣ�Ҳ���ǹɷݺ�����[20]���ʸ�ɾ��к��������ʣ�Ŀ����������ũ����ũ����С��ҵ��ɳ�Ϊ��Ա������“�������ȡ������Ż�”�ķ����Ӻ�����“һ��һƱ”����������ģʽ������ũ�����������“��ũ”�Ĺ��ܡ�

����Ͷ�ʹɾ��йɷ������ʣ�Ŀ������ͨ������ɷ��ƵIJ�Ȩ���ʣ������ɶ���������ũ��������ѡ�١��ල���»ᡢ���»�ľ�Ӫ���ߣ������ڲ������ṹ������Ժ������ӡ���ũ��������ĸ��Ե㷽����Ҫ��ũ���������ĸ�Ϊ��Ԫ������֯ģʽ�����ھ��ý�Ϊ�������һ�廯�̶Ƚϸߡ��������ʲ���ģ������ҵ����Ӫ���������������齨�ɷ������л�����Ŀǰ�����������ũ���������������ʵ����������ľ��÷���̶ȣ�ѡ�����أ��У���ͳһ���˵Ĺɷݺ����ƺɷ��ƵIJ�Ȩ��֯��ʽ������ 2013 ��ĩ��ȫ�����齨�أ��У���ͳһ���������� 1803 �ң�ũ��������� 122 �ң�ũ����ҵ���� 468 �ҡ�

������2��ʡ������������ڲ�����

����2003 ��������ũ�������簴���й������䷢�ġ�����ũ�����������أ��У�Ϊ��λͳһ���˹�����ָ��������涨����������Ա��ᡢ���»ᡢ���»�������淶���Ե�ְ������¹�̣��������ߡ�ִ�кͼල��ƺ�Ļ��ƣ�ʵ�����³������η����ƶȣ����³�Ϊ���������ˡ�Ϊ��ֹ�ڲ��˿��ƣ����涨�����»������Ա�Ľṹ����Ȼ�����²����� 1/2������ְ�����²����� 1/3[21]���������ƶ���ƿ���ũ����������ڲ������ṹ�Ѿ������˷ֹ�������Ȩ����ȷ����ת��Ч����Լ�����Ľṹ������ʵ�У�����ũ����������ڲ�����Ȩ������ʡ�������С��ڴ���ũ��������ĸĸ��У�����������ũ��������Ĺ���Ȩ������ʡ������������ʡ�����������ֽ�����Ȩ��������ʡ��ũ�������������磨���ʡ�����磩��ʡ��������ʡ���������ڵ�ũ�������編�˻�����������м����磩��ɽ������������������˺���Ȼ����ɣ�����ʡ��������������Ȩ����Ҫ������ҵ�����ͷ���ְ�ܣ���Ͻ��ũ����������й�����ָ����Э���ͷ�����ũ��������ѡ�����ºͼ��¼�ѡ�١�Ƹ�ø�������Ա���ṩ֧���������ȡ��������أ��У�������ӵ�ж�ʡ����IJ�Ȩ��ʡ����������м�����ĸ�������Աӵ������Ȩ��ʵ��������Ȩ�����ɴ��γ���һ���µ�ũ�������������ṹ��ܣ�ʡ����������м�����ӵ�к�ǿ����������Ȩ��ʡ��������أ��У�������Ŀ��������ڿعɹ�˾�����ӹ�˾�Ŀ��ƣ����м��������еķ��������ṹҲ����ͬ�����ˡ�

������3�����������µ��ڲ��˿���

��������ᡶ���ڹ淶��ũ��������ڻ�����ɵ������������ũ��������Ĺ�Ȩ�ṹ������ȷ�涨��������Ȼ�˳ֹɣ��ʸ�ɺ�Ͷ�ʹɣ���߲������ɱ��ܶ�� 0.5%���������˲������ɱ��ܶ� 5%�����ֹ涨������ũ�������������Ա������“��ũ”�Ĺ��ܣ�Ҳ������ũ��������߶ȷ�ɢ�Ĺ�Ȩ�ṹ����ũ���������ڲ������ṹ�У���Ա������������Ȩ����������������Ա�ľ�Ӫ����֪ʶƶ������Ϣ�ռ��ʹ��������ϵ͡�ӵ�еĹ�Ȩ��ɢ����ʹ��Ա�ලũ�������羭Ӫ������ȱ�����漤�����ɱ��߰�������Ϊ���干��������[22]��������һЩ�ش������ǰ���ܶ���Ա����������������������������Ȳ��ߵļලȨ����ũ��������ľ�Ӫ����Ȼû������Ȩ����ȴӵ�ж�ũ���������ʵ�ʿ���Ȩ�����⣬ũ����������Ȼ��������Ա��ᡢ���»ᡢ���»�Ȩ���;�Ӫ��ļල�ƺ����������Ӧ����ҵ��Ӫ�д������ĵ�λ�� �����»�������Ƹ�Σ��ɴ��γ���һ��������Լ��Ȩ�������ڼ��»�û�ж����»�;�Ӫ��ĵ���Ȩ�������������³������εĴ����ͱ��쵼��λ����֮��Ա��ũ��������������ص���Ϣ���Գƣ�ȱ���Ծ����˽�����Ч�ල�Ĺ��������ͻ��ơ�����������ʵ����������ʵ�ʿ����˲�һ���Լ�Ȩ���ƺ���Ƶ�ȱʧ�����²��������ص��ڲ��˿������⣬�����ײ����߹���ԱΥ��ľ�Ӫ���ա�

����2.2 ũ��������ɳ�����չʵ֤����

�����������ĵ����۷�����ũ������С��ҵ��չˮƽ���������ڻ�����չ״���������������ǹ���ũ��������ɳ�����չ�ⲿ��������Ҫ���أ���ҵ��֯��ʽ�ͷ����������ڲ������ǹ���ũ��������ɳ�����չ�ڲ���������Ҫ���ء����Ľ�ѡȡ�ܹ����������ط�չˮƽ��״��������ָ�꣬ͨ��ʵ֤��������һ����֤��

����2.2.1 ũ��������ɳ�����չָ����ϵ

�����������ʿ����ҵ��������ָ����ϵ���о�����ֿ�������ָ��ѡȡ��ϵͳ�ԡ�ͨ���ԡ������ԺͿɲ����Ե�ԭ���Լ�ָ��Ȩ�ص�����Ժ�ָ�����õ�����ԣ���ũ���������ⲿ������������չ����ά�ȹ���ũ��������ɳ�����չָ����ϵ��

������1���ⲿ����ָ�ꡣũ����������ⲿ��������Ӱ�����ķ�չ��ģ���ٶȣ�Ҳ�ܷ�ӳ�����ũ����������ʽ�֧�̶ֳȺ�ЧӦ������ѡȡ������ 10 ��ָ��������ũ����������ⲿ����״����

����1 ��С��ҵ����������С��ҵ�����ܶ�����С��ҵ��λ�����ı�ֵ����ӳ����С��ҵ�����巢չ�̶ȡ�

����2 ��С��ҵ�ܲ�ֵ����ָ��С��ҵ��һ��ʱ���������ѳ��ۻ�ɹ����۵IJ�Ʒ������

����3 ũ������˾������룬��ָ����ũ�������һ��ʱ���������ܶ���ũ������˿������ı�ֵ����ӳ��ũ����������ˮƽ�ʹ��������

����4 ũ��ӵ�е������Թ̶��ʲ�ԭֵ����ָũ����ӵ�е���������Ӫ�ֱ�ӷ�����ϵ�ĸ���̶��ʲ�ԭֵ����ӳ��ũ���ڹ̶��ʲ������Ͷ�ʺ�ũ����������ģ��װ��ˮƽ��

����5 ��С��ҵ��ũ������������ܶ��ָ������С��ҵ��һ��ʱ���ڻ��ũ��������������������ӳ��ũ���������ũ������С��ҵ�ķ�չ����֧�����ȡ�

����6 ũ����ũ������������ܶ��ָ����ũ����һ��ʱ���ڻ��ũ��������������������ӳ��ũ���������ũ���ķ�չ����֧�����ȡ�

����7 ũ��������Ӫҵ������ʣ���ָһ��������ũ��������Ӫҵ����ռ��������ҵ���ڻ���Ӫҵ����ı��ʣ���ӳ��ũ������г��еľ���������

����8 ũ���������Ŵ�Ͷ�ű��ʣ���ָũ���������Ŵ�Ͷ���ܶ�ռ��������ҵ���ڻ���Ӫҵ�Ŵ�Ͷ���ܶ�ı��ʣ�Ҳ�Ƿ�ӳ��ũ��������ľ�����������Ҫָ�ꡣ

����9 ũ������ҵ����ֵ����ָũ������ҵ��ҵ��һ��ʱ��������������ṩ����ӵļ�ֵ����ӳũ��������ҵ����������Ĺ��ס�

����10���������ʣ��DZ�������ĩ����������ֵ����ڹ���������ֵ�ıȽϣ��Ǻ������÷�չˮƽ������ҵ������Ҫָ�ꡣ�����Թ���������ֵ��GDP����ֵΪ�ο���

������2��������չָ�ꡣũ���������������������ɳ�����չ�ľ��������أ����ʲ�������ͷ���״���Ǻ�����ɳ�����չˮƽ����ֱ�ӵ����֡�����ѡȡ������ 10 ��ָ��������ũ���������������չ״����

����1 �ʲ��ܶ��ָũ��������ӵ�л���Ƶ�ȫ���ʲ���Ҳ�����ʲ���ծ�����ʲ��ܼ����ӳ��ũ����������ӵ�кͿ��Ƶ�������Դ��

����2 Ա����������ָ��ũ������������д�ҵ��Ա��Ҳ����������ְԱ����������һ���̶��Ϸ�ӳ��ũ��������ӵ�е�������Դ��

����3 ����ܶ��ָũ���������ȫ�������ܺͣ��������ڴ����ڴ���Լ��������ȣ���ũ��������ʵ������Ҫ���֡�

����4 �ʲ������ʣ���ָũ����������һ��ʱ����ʵ�ֵ�������ͬ���ʲ�ƽ��ռ�ö�ı��ʣ��ܹ�ֱ�ӷ�ӳ�����ʲ�ӯ��������

����5 �ʱ������ʣ���ָũ�������羻������������Ȩ��ı��ʣ���ӳ��ũ�������������ʱ���������������

����6 �˾������ʣ���ָũ����������һ��ʱ���������ܶ���Ա������֮��ı��ʣ����Ͷ������õĽǶ�����ӳũ��������ľ���Ч�档

����7 �������ʣ���ָũ��������Ĵ����ܶ������ܶ�ı��ʡ��Ǻ���ũ�������������Է��յ���Ҫָ��֮һ����ӯ���Ƕȣ���������Խ��Խ�ã����й��������й涨���������ʲ��ó��� 75%��

����8 ���������ʣ���ָũ�������粻������ռ�����ܶ�ı��ʣ���ӳ�˶��ʲ������ͶԷ��յķ���������ͨ���˷���ָ�귴ӳũ����������ڲ�����ˮƽ��

����9 �ʱ������ʣ���ָũ���������ʱ��ܶ����Ȩ�����ʲ��ܶ�ı�������ӳ��ũ�����������������ʱ��е���ʧ�ij̶ȣ�����Ҫ�ķ���ָ�ꡣ

����10ǰ 10 ��ɶ��ɱ����ʣ���ָ����ǰ 10 ��ɶ��Ĺɱ�����ռ���ܹɱ��ı��ʣ���ӳ�˴�ɶ���ũ��������Ŀ��Ƴ̶ȣ�������ҵ��֯��ʽ��ũ���������Ӱ�졣

����2.2.2 �������ӷ�������ʵ֤����

������1��ѡ���������

�������õ��ۺϷ�������������η����������ӷ�������ģ���ۺ����۷��ȡ���η�������ͨ���Զ���ָ��ģ���������������ε�������Ϊ������ѡ���ߵķ��������ӷ������Ǵ��о�ָ����ؾ����������ϵ���������ڶ���Ϣ�ص���ϵ���ӵ����ݹ��Ϊ��������ص��ۺ����ӵ�һ��ͳ�Ʒ���������ģ���ۺ����۷�������ģ����ѧ�������ȣ��Ѷ�������ת��Ϊ��������[23]��

�������ڱ���ѡȡ��ָ��Ƚ϶࣬�Һܶ�ָ���������ԣ��������ӷ��������Խ���ؼ�����������ͬһ����һ�����ӣ�Ȼ���Խ��ٵ����ӷ�ӳԭ���ݵĴ���Ϣ���Դ��ҳ�Ӱ��ũ��������ɳ�����չ����Ҫ�����Լ����ǵ�Ӱ���������⣬����������������ȣ����ӷ��������ó��Ľ�����Խ�ǿ����ˣ�����ѡ�����ӷ�����ʵ֤����ũ��������Ŀɳ�����չˮƽ��

��������ѡ��� 20 ��ָ��֮�以���������Ȼ��������ͳ�ƽ����һ���̶��ϴ����ص������׳��ֽ��ƫ��������� SPSS17.0 ����ͳ��������ͨ�����ӷ�������������ָ�꣬ͬʱ����������ʽϴ�IJ���ָ�����[24]����ɽ��ʡũ�������緶Χ��ѡ���� 20 ��ũ�����ú������磨3 ������ս��Ͷ���ߣ��������ڵ����� 2012 ��ĩ��ָ�����ݽ��з�����������Դ��ɽ��ʡũ����������������ڲ����Ϻ͡�2013 ���й�ͳ���������ȫ�����ݼ�����̼�ͼ������ SPSS17.0 ����������ɡ�

������2��ʵ֤��������

����

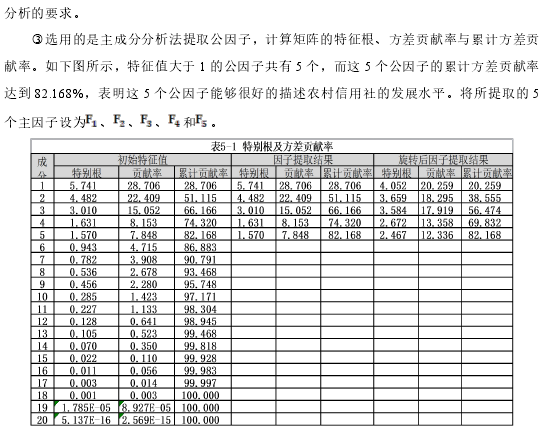

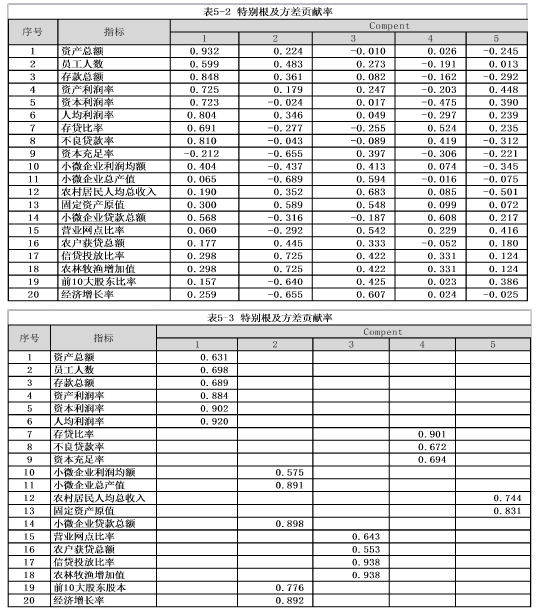

�����ӱ� 5-1 �п������� 1 �����ӵ�����ֵ�ϸߣ�Ϊ 20.259���Է���ԭ�б���������� 2 ���͵� 3 ����������ֵҲ�ϸߣ��ֱ�Ϊ 18.295 �� 17.919���� 4 ���͵� 5 �����ӹ�����С��Ϊ 13.358 �� 12.336�����Դ��� 1���� 5 ���Ժ����������ֵ��С����С�� 1���Է���ԭ�б����Ĺ���С���ɱ����ԡ���ˣ���ȡ 5 �������Ǻ��ʵġ�

����4 ������ת��������÷�������������ӽ���������ת��ʹÿ��ָ���������������нϴ��أ�ÿ�����ӵĸ�ָ�긺��ϵ����0,1������ת������תǰ��������غɾ������ 5-2��5-3 ��ʾ��

��

2.2.3 ʵ֤�������

����ͨ���� 5-4 ���ķ������ۺ�ũ����������С��ҵ�;��û�����չˮƽ����ũ�����ũ����չˮƽ��ũ���������ڲ�����ˮƽ��ũ�������羺��������ӯ�������� 5 ���������أ�B �硢E �硢I �������ڵط����÷�չ���� I ���ڲ��������������ܲ��������B �硢M �硢T ��Ϊ 3 ������ս��Ͷ���ߣ��ۺϷ�չˮƽ�ϸߡ�M ��ķ�չˮƽ��ߣ�������λ������������ B ��� L �磬F ��ķ�չˮƽ��ͣ�A �硢O �硢S ��ķ�չˮƽҲ�ܵ͡�

��������ǰ��λ���� B �硢L �硢M �磬���У�M ���ڷ�ӳ�䷢չˮƽ�����������ֶ��ȽϺã��� B ���ھ�����ˮƽ���治���룬��ӯ��ˮƽ����һ�㣬����С��ҵ�;��û�����չ���ڲ���������ͻ����ũ�������� H ���ڲ������������ʮ��ͻ���������������һ�㡣J����Ȼ�ܷ������� 5 λ�����侺������ȴ�����ģ����֮�£�C �硢I ��ֱ�����С��ҵ��ũ����չ������ֵö��ܺã����ڲ������;�������ȴ��ȴ�����к�ˮƽ��

���������ӷ������Ľ��������ũ������С��ҵ��չˮƽ�Լ�ũ���������ڲ�����ˮƽ������������ũ��������ɳ�����չˮƽ��Ӱ��ܴ���ֱ���������˷�չˮƽ�ϡ�ũ������С��ҵ�����û�����չˮƽ�ǹ�����ϵ�з�ӳũ�������緢չ���ⲿ�������أ���ӳ��ũ����������ⲿ��������ɳ�����չ����Ҫ�ԡ�ũ����������ڲ�����ˮƽ�;�����ˮƽ��ũ����������������أ����������ӷ�ӳ��ũ���������������������ɳ�����չ����Ҫ�ԡ�

����2.3 ũ��������ɳ�����չ���ڵ�����

�������ĵ�ʵ֤������һ����֤��ũ������С��ҵ��չˮƽ���������ڻ�����չ״���������������ǹ���ũ��������ɳ�����չ�ⲿ��������Ҫ���أ���ҵ��֯��ʽ�ͷ����������ڲ������ǹ���ũ��������ɳ�����չ�ڲ���������Ҫ���ء����Ľ������ĵ����۷���Ϊ��������һ���������ҳ���Լũ��������ɳ�����չ�����⡣

����2.3.1 �ⲿ�������ڵ�����

������1��ũ�������Ӫ�������ӡ�������ԣ�ũҵ����������ڵ���Ȼ���պ��г����յ���ũ��������ľ�Ӫ���պܴ�ũ����Ӫ��ģС��ũҵ��������Ȼ����Ӱ��ϴ���С��ҵ�ڶ࣬���ʲ���ģ������ˮƽ���淶��Ӫ��ӯ�������ȷ�����ںܴ���졣ũ����С��ҵ�ձ�ȱ����������Ʋ����¼�ֲ��Ҳ��淶��������ʵȫ��ķ�ӳ�侭Ӫ״����������Ϣ�����϶����ڲ����ġ�û�й����IJ����¼����Ϣ���Գ�ʹ��С��ҵ������ũ���������ṩ֤��������ˮƽ����Ϣ���ر����൱һ������С��ҵΪ�˱�˰�����������ũ����������Ѹ��ݲ������������״������������Ѷȴ�����ӡ����⣬����ũ����ũ����С��ҵ����Сũ˼���������������ʶ�������ڽ������ʹ�ϵ�в��س��ţ��������ӻ����������˲��������ũ������г����û���Խ��Խ���Ҳʹ�ò���ũ��������������ӳ�����Զ��“��ũ”������

������2��ũ��������ҵ�����������㡣��ҵ����չ���棬�ܶ�ũ��������û��������������ڷ���Ĺ����Ȼ���ڰ�����״���������ȵ���̬�������侭Ӫ��ʶ��ǿ�����������Բ���ܻ���������ȥѰ�ҽ��ڴ��µ�����㡣ҵ��ģʽ��һ��Ͷ�����ơ�������ѯ���������С��������ա���������ծȯ��ҵ��չ�����������ֶ����ҵ��չ��ʽ�����˹�����Ϊ����ԶԶ�ϲ��ϵ�����Ϣʱ���IJ�������Ϣ��Դ�����٣����ܼ�ʱΪũ���ṩ���ߡ��г���Ϣ��ũҵ�Ƽ�����ѯ����ũ�������������ͻ�����ʱ����Ȼ��������������ʽ��Ӳ�Բ���ָ�꣬���ַ����ֶβ��ʺ�ũ������ͻ����������������ڵ�ũ����ũ����С��ҵ�γ�һ�ֽ��ܵġ����ڸ���“����Ϣ”�Ļ�����ϵ��ũ������������ʽ����˲����ز��㣬ȱ��һ֧˼������¡�������ʶǿ��ҵ���¶��顣

������3��û�����������ڻ���ʵ�ֻ�����Ӯ��ũ����������Ȼ��������ũ�塢������ũ���������ƣ������������ҵ������ȣ������ʱ����١���ģ��С��ҵ��һ���������������ơ��ڹ������������£�������ҵ���з�ʵʩũ������г���չս�ԣ�ҵ������ͷ�Χ��������ũ��������ԭ�е��г��ݶ���������ʳ��������ҵ���������Ƚ��ļ����豸��ҵ�����磬���ӻ��̶ȸߣ��ʽ������������ʶǿ����ҵ���·����������ԡ�����ũ��������ͨ������Ӫҵ����ࡢӪ����Ա���“��������”����ȡ������Ӧ�Բ��ԣ�����סԭ���г��ݶ������Ӫ�ɱ�Խ��Խ�ߣ�����ͷ�չ�ռ䷴��Խ��ԽС��

�������������ҵ�ũ������г������У������ڻ����֮����бȽ����ƣ�ũ��������������������������ڻ���չ���ʽ���Ϣ�������ĺ�������չ������������˾���Ƶ���ҵ�����Ӫҵ�������Ա��ӪЧ�ʺ��ʽ�ʹ��Ч�ʣ��������������Լ�������;����������DZ�Ȼѡ��

������4��������ũ������г������߷��ֲ��㡣�����������Ҷ�ũ�������緢չ�����߷��ֽϴ�ȱ�����ũ��������ĸ�ij��ڹ滮��ʹũ�������������û����ȷ���ں����ƺɷ������ֲ�Ȩ�ƶ�֮�����룬��Ӫ���ƺͷ��������ṹ��չ�ͺ���ũ�������糤�ڵĸĸ﷽���Ŀ�겻��ȷ��������������Ʊ�ݶҸ���ɣ������������٣�˰�ռ������ߵ����˳����µ�˰���Ż�������Ч�����ޡ����磬�Ե�������������� 5 ��Ԫ���������µ�ũ����������Ӫҵ˰������ũ�徭�÷�չ 5 ��Ԫ�������Ѿ�������ũ�������������������ȵͣ������������ӣ��������ø߰���������ũ��������ľ�Ӫ�����ɱ����ߣ�����Ӫҵ˰��������ľ�Ӫ�����������ޡ�ʡ��������Ϊ��ҵ������������������ȫʡũ��������ľ�Ӫ��ģ����ܻ�����Ҫ��ũ��������ﵽһϵ���Ƚ��ԺͰ�ȫ��ָ�꣬������֮��ĸ�Ŀ�����ͻ�������˷�������ʵʩЧ�ʡ����У������ŵķ�������֮��ȱ��Э����ϣ���֧ũ�ٴ�������Ϊ������������ּ�ڰ����ʽ�O���ѵ�ũ�����������ӿɴ��ʽ𣬻���������棬��ܲ����Խ�֧ũ�ٴ������ũ��������Ĵ���ȣ�ֱ��Ӱ�������������Ƿ�������ũ������������ܵ���Ȼ�ֺ��Ȳ�ȷ�����յ�ֱ��Ӱ��ϴ�ũҵ���շֵ�����ȱ���������²�����������γɽϴ�Ӫ���ա�

����2.3.2 �ڲ��������ڵ�����

������1����Ȩ����ȷ����������ȱλ���ӷ����Ͻ���ũ��������IJ�Ȩ����ȫ����Ա����ʵ���ϣ�ũ��������IJ�Ȩȴ������Եط�������ʡ������������Ϊ������ģ�����г����壬��Ա�������ߵ�λ���ܿ���[20]��û�������IJ�Ȩ�ƶȣ���̸�������������ϵķ��������ṹ����Ա��ũ���������е�Ȩ������õ����ϡ����е��ƶȾ�����ũ���������Ȩ�߶ȷ�ɢ����һ���ټ�����Ա�ձ�ȱ����Ȩ������ʶ����ԱС��ɽ�����ũ���������γɷ��չ������ơ�����ũ����������������Ա������һ����������Ӫ��ӵ�ж�ũ��������ӵ��ʵ�ʵ�֧��Ȩ[26]�����⣬ũ�������绹û�н����淶�ķ��������ṹ����Ȩ�ṹ�ɵط��������ڲ��˰��ź����������磺ʡ����ӵ�жԸ�������Ա������Ȩ��ʵ��������Ȩ�����м������ѡ�ٳ���ֻ��“����ʽ”�������Ա��ũ�������羭Ӫ��ע�Ȳ��ߣ����������ò�����Ч��ʵ�����⣬��Ȩ����Ĵ�λҲ����ũ��������ľ�Ӫ����ͷ�����ּƫ����“��ũ”��һϵ�����⡣

������2��“����”��ͬ���裬�ƺ����ʧЧ����ʽ�ϣ���Ա���������ũ�����������Ȩ�����أ�ʵ�ʺ����а��³��ٿ���Ա��ᣬ�е�������ְ��������������Ա������ᡣ��Ա�������ͨ�������»������ٿ������������Լ������ٿ�����ѡ���Լ���ѡ�ټල�Լ��Ļ����������Լ��Ĺ������棬��Ȼ�����ƺ����ʧЧ�����»��������Ա���֮�ϣ��쵼��Ӫ�㣬��Ӫ���������³�һ�˾�����Ȩ�����ּ��У����¾���ȱ�������ԺͿ�ѧ�ԡ����»����еļල���Է���ʵ�������ã�����ũ��������ļ��»�û�г��������ֻ�м��³���ͨ���ɷֹܼͼ��졢�ڲ���Ƶĸ�������Ա���Σ��γ����Լ��ල�Լ���״̬��ְ�����������ڹ������Լ�������γɶ����»ᡢ��Ӫ�����Ч�ල��ũ��������ľ�Ӫ��Ϣ���������»���������գ����»����Ի�ȡ��ʹ�ලְȨ����Ϣ���ϣ�ʹ������ְ�����õ���Ч���ϡ�

������3����Ϣ��¶�ͼ���Լ�����Ʋ����ơ�һ����Ч���ڲ������ṹ����Ҫ�����õ�Ȩ���ƺ���ƣ�ҲҪ�����Ƶ���Ϣ��¶���ƺͼ���Լ�����ƣ�����ʹ��Ӫ�ߺ������ߵ�Ŀ�꾡��������һ�£�ʵ�ָ������������ũ���������ձ�û�н������Ƶ���Ϣ��¶�ƶȣ�������û�ж���Ա���й�������Ϣ��¶�������ܲ���Ҫ����Ҳ��������С��Χ��������Ե����Թ����������ǵ�����Ա�ʹ���ͨ����¶����Ϣ��֪ũ���������ʲ������������˹ɡ����ҵȶ����¼������ش�����ľ��������Ȳ��ߣ�Ӧ������Ա���������¶�;��ߵģ������»���ͣ������ش�������ش������Ϊ��Ӫ��ͨ����ʵΪ���»�ͨ����ũ��������������ڲ�������Ť��������Ȩ�֣�һ���������⣬������Ƥ�����á�����ũ��������������ȱλ����ȨԼ���������ڲ��˵���ҪԼ����Դ����ҵ�������źͽ��ڼ�ܲ��ţ���ҵ�������������°��š��ش�����ľ����ߣ��ܲ���“�Լ���Լ�Լ����Լ����Լ�”��������ּල�еĵ��·��գ����ڼ�ܵ���������Ϣ���Գƺͼ�ܵIJ�ϸ�£����Ч�����ѡ�û�н�����Ч����Լ���ƶȣ������������³�Ϊ������Ȩ��֧���ߵ��Ʋ�ס������ջ�����������������Ա���ϼ�ί��ʹũ���������ڲ���Ա��Ƶ��������������Ϊ�ձ���ڣ���Ӫ������ֻ����ǰ��ҵ�������棬ҵ��չ��Ӫ���ոߡ�Ч�ʵ͡�����ҵ�����˲�����ѧ��н�귢�Ų��淶�����⣬�����γ���Ч�ļ�����Լ�����ƣ�������ũ���������ڲ��˵�������Ϊ��

������4��ȱ����Ч�Ľ��ڷ��������ͷ������ơ�����Ԥ���Ϳ�����ũ���������ڲ����Ƶ��ѵ㣬�������Ʋ�˳����Ȩ�ƶȲ����������������������ǵ���ũ����������ղ�������Ҫ���أ����������ΪĿ���ȫ����չ��������ڳ�ʼ�Σ�ȱ���Է�������Ϊ���ĵ��Ŵ����ռ�ء������ռ���ֶΣ�û�������ķ�������ָ����ϵ������ȷ�ذ��շ��տ��ƵĹؼ��㣬ȱ�����տ��Ƶ�ȫ���Ժ�ϵͳ�ԣ���Ҫ������ȱ��ϵͳ��Ч�ķ��չ�����ϵ���Բ�ͬ���͵IJ��������ɲ�ͬ�IJ��Ÿ���ȱ��һ��������Ч���ۺ�Э���������ţ������ƶ�ȱ��ȫ���ԡ�ϵͳ�ԺͿ�ѧ�ԣ�ҵ���ش���ä������Щ�����ƶ��Ѳ���Ӧҵ��չ��Ҫ������ҵ���ƹ���µĹ���ģʽ����ʱû����Ӧ���Ĺ����ƶȡ����ֹ�����Ա���������ص�“�ؾ�Ӫ�������”��“���ٶȡ�������”��˼�룬�����������ڿ�Ϊ������չҵ��Ӫ��������ڲ����ܲ����ķ�������ȱ��������Ӧ�Ժͷ�����ʩ[27]��

G��˾ʯ����Ȼ�����Ź�Ӧ�̹�����״�����ڵ�

��3��G��˾ʯ����Ȼ�����Ź�Ӧ�̹�����״�����ڵ�����3.1G��˾�Լ���ʯ����Ȼ�����ż��G��˾������������δ������һ�Ҷ�Ԫ���ĿƼ���ý��ͽ��ڷ���˾��������Ϊ�ͻ������������ֵ����⡣��˾�IJ�Ʒ�ͷ���Χ�������Ӿ��𡢷ɻ�����������...

��3��Fú̿��˾��������ι�����״3.1Fú̿��˾�ſ�3.1.1Fú̿��˾���F��˾��һ����ú��������������ú̿����Ϊ����ú̿��˾,��ǰ����ƽú������Ӫú��˾,������1984��12��,�Ǿ��з����ʸ���úΪ������ҵ,��Ͻ3�ڿ�,����������ԭ...

ժҪ2014��,�й����������ڽṹ��������ʹ��,�������е�ѹ����Ȼ�ϴ����ž��ýṹ�ĵ���,����������ĸ���,�й���ҵҲӭ���˷�չ����Ҫ���������Ų���2011��6��18�հ䲼ʵʩ�ġ�����ӡ����С��ҵ���ͱ��涨��֪ͨ���ж���С��ҵ��������ȷ����,��...

������ԭ����ҵ�����������������ڶԷ�˼�����뵼��ԭ����ҵ������������Ʋ�ʵʩ����ҵ����������Ĺ��̣���������ҵ��������������ۺ��ԵĽ�����ۡ�6.1ҵ������������������ҵ�����������˼�����뵼��ԭ����ҵ������ʹ�����µĹ���ϵ...

��3��H��˾��Ӧ��������Ϣ��������3.1H��˾���乩Ӧ��3.1.1H��˾�ſ�H��˾ȫ��ΪH��ҵ����˾,���������ĵ�������������,��Ҫ��ƷΪʳ�������ǡ����ǡ��;��ǡ��������������������Ƶ�,���нᾧ�����ǡ����������ƺ���������Ʒ�IJ������г�ռ����ȫ...

���÷��̹������۷����ʵǹ�˾��Ӫʧ��ԭ��

ժҪ���Ź����г����̶Ȳ�����ߡ��ҹ����ƻ����������ƣ����̹����ǿ��ٷ�չ����ҵ����˼�롣ʵ���ǿɳ����Է�չ�Ĺ��������̹���ǿ������Ϊ�̷���ģ���Ҫ���Ϸ��Ĺ涨����ֻ���ܽ�ϣ�����ٽ������γɾ���һ���ı�Ȼ�ԣ�������dz�����֮ǰ��������...

��6���Ż���������Ӫ���÷�չ�����߽���6.1�ƽ����ͳ���չ6.1.1��ѧ�滮����߳�����ۺϳ�������2012�꣬����Ժ��������ԭ�������滮���������״���������ս�ԣ�����λΪȫ����Ҫ���Ƚ�����ҵ���ء���ԭ����������ҪӰ���������ij��С��滮��...

��1�����ۡ�1.1�о��ı��������塣1.1.1�о����������ᄎ�������Ȼ������������������ʷ�������������᳤�ڷ�չ�����IJ�и�������������⡣�ڵ���������¿Ƽ��������졢ȫ��һ�廯���ٷ�չ�ı����£��ҹ�����ҵ�������Խ��Խ���ҵľ���...

һ�����ڰµ���ر���ҵ���о�������ο�����

�����ڵ��������г��ϣ����ʵ��ۺ����������������Ѿ���Ϊ�³������еĹؼ��ɹ����ء�ͬʱ�����Ÿ��������̱������Ĵ��ģ����������ҵ��Ϊ��ҵ���������ȶ�������Ϳɹ۵�����㱨�������й������г���������죬�ۺ��г��ķ�չDZ����ʼ���ͷţ�...

��6�¸��ƵĶԲ�6.1�Ӵ�᳹ʵʩ�ڿ���ϵ�������ڲ�������ϵ�����漰����˾��Ӫ���������ķ������棬����ijһ����λ��ij��ְ�ܲ���һ�ҵ��£�ֻ�и�ְ�ܲ��š�����λͨ��Э����ϣ���ͬŬ�������ܰѹ������ã�����ʹ��˾�Ĺ�����ϵ��Ƶø����ơ�����...