mba��ҵ��������

����2��������ҵ��������������۷���

����2. 1��������ҵ��Ľ綨

�������ƣ��ֳ�Ϊ���ƹ滮�����˲���滮�ȣ�ָ���Ǹ��ݸ��˻��ͥ�ڷ�չ�IJ�ͬʱ�ڵ������֧������ı仯���ƶ���Ӧ�IJ���滮�ľ��巽�����ڴﵽ���۲Ƹ���Ŀ�ĵ�ͬʱ��Ӧ�ÿ��DzƸ��İ�ȫ���ϣ��Ӷ�ʵ������������ͬ�εIJ���Ŀ�ꡣ

������������ҵ��ָ������ҵ����ͨ���߿Ƽ��ִ����ķ����ֶΣ�ƾ����Ը��˿ͻ��ķ����������ҵ��ҵ���ƣ��Խ��ڲ�Ʒ������ʽ������۸�Ƚ������Ϻ���Ч���£��Ӷ��������˿ͻ�ʵ������Ŀ��Ļ����������ҵ����һ�����˵ĸ��˽���ҵ������˽���ҵ��������Դ���һЩ���𡣸��˽���ҵ����ָ�����Ը��˻��ͥΪ�������Ϊ���ṩ���ڷ������ڲ�Ʒ���ܳƣ����ṩ�IJ�Ʒ�������Ҫ�������˴�����㡢���п��������䡢�ֻ����С��������еȣ���������ҵ�����Ը��˽���ҵ��Ϊ�������ߣ��Դ�ͳ�ĸ��˽���ҵ��������ϣ��Ǹ��˽���ҵ��ķ�չ�����졣��������ҵ����Ը��ݿͻ����ۺ�����Ϊ�ͻ��ƶ�������Եġ�ȫ��λ�����Ի��Ľ�����Ϸ����Ǵ�ͳ�ĵ�һ�ԵĽ��ڲ�Ʒ��

������������ҵ����Ϊһ�����˵ĸ��˽���ҵ���봫ͳ����ҵ��������ҵ����ȣ���������һЩ�ص㣺

������1��������Ի�

�������п�����Կͻ��IJ�ͬƫ�ã���Ͷ�ʷ�������ѡ����ƺ�������ϣ��ṩ�������ġ����Ի���Ͷ�����Ʒ����Թ��ͻ�����ѡ��

������2�������ۺϻ�

�������п���Ϊ�ͻ��ṩ�������㡢�������Ŵ������С�Ͷ�ʡ����ڷ����һ�廯���ۺϻ���һ�����ײͷ���

������3��������ֵ��

����ͨ�������Ʒ�������ѡ�����ƣ�ʵ�ֿͻ�����������ҵ�����ṩ���Ʒ�����Լ�����ͻ��ľ�������Ļ�ȡ���ּ��ٿͻ��ڽ���Ͷ�ʷ��������ʱ�䣬���ַ���ļ�ֵ��

������4������������

������ҵ��������̽�������ͻ���������Ϊ�ͻ��ṩ���Ƽ�����������Ʋ�Ʒ���ӿͻ��ĽǶȳ�����ʵ�ֿͻ��������

������5�������ִ���

�������ſ�ѧ�����ķ�չ�������������ͨ�ż���Խ��Խ�ռ�������������Ӧ��Խ��Խ�㷺����ҵ�����ڵ绰���з����������з��������Ʒ���ȷ��������Ҳ����������

������6�� VIP�Ϳͻ������ơ�

�����������Ʋ�Ʒ�IJ��Ϸḻ���ͻ������Ʋ�Ʒ������Խ��Խ�����еķ���������Ҫ��ҲԽ��Խ�࣬����ҵ����Ϊ�����漤�ҵľ����е������棬���Ƴ�VIP�������Ϳͻ������ƣ������е�������Դ������Ч���ϣ�Ŭ�����ƿͻ����Ӷ���߿ͻ�����Ⱥ��ҳ϶ȡ�

����2.2��������ҵ��ķ���

����2. 2. 1���չ���������ʽ����

�������չ���������ʽ�IJ�ͬ����ҵ���и�������ҵ����Է�Ϊ���ƹ��ʷ�����ۺ����Ʒ���

�������ƹ��ʷ���ָ����һ�ָ��Ի��ķ���ģʽ����ҵ���н���������Դ����רҵ�˲š���Ϣ�����ڲ�Ʒ��Ͷ�ʾ���ȣ�Ϊ�ͻ��ṩͶ�ʼ���ͽ��飬���ʲ����з������ã���Ͷ�����Ʋ�Ʒ���н��ܵȽ��ڷ������ƹ����������������ڲ�Ʒ�Ľ��ܺ��Ƽ�����������Կͻ���רҵ��������Ϊ�ͻ��ṩ����Ĺ����У�������ͻ��ṩ���ƹ��ʷ�������������ҵ��Ͷ���߲ο����ʵ�Ͷ�ʽ��飬���������ʽ����Լ��е���Ӧ�ķ��պ����ܲ��������档

�����ۺ����Ʒ���ָ������ҵ���н���������Դ�����ܿͻ���ί�У������ͻ�ִ��Ͷ�ʾ��������ʲ������Ƚ��ڷ�������һ��У��ͻ���Ȩ���д����Լ����ݺ�ͬԼ���ķ�ʽ��Ŀ�����Ͷ�ʣ��ͻ���������ί�кͱ�ί�еĹ�ϵ�����߸��ݺ�ͬ�涨�ķ�ʽ��ͬ�е����պ����棬���������ƹ��ʷ�����ʵ����𡣸��ݷ���ĸ��Ի��̶Ȳ�ͬ���ۺ����Ʒ�����Է�Ϊ˽������ҵ������Ƽƻ���

������1��˽������ҵ��

����˽������ҵ��һ�����ý��ڹ��ߣ�������𡢶�Ͷ�ȣ�ΪͶ�����ҵ�һ��ǡ����λ�ã��Ӷ�����Ͷ�����ʲ������桢���պ�������������֮��õ��������ͨ����ҵ����ҵ������Ա��ͻ��ṩ�ĸ������Ʋ�Ʒ�����ṩ�ͻ�����Ĵ��������Ƽ������е���ѯ����˽������ҵ����Ҫ�����ҵ���пͻ��еĸ߶˿ͻ���VIP����չ���ṩ����Ҫ����Ϊ�Ƹ��ı�ֵ��ֵ��˽������ҵ��Ȱ����ʲ�ҵ���ծҵ��Ҳ�������ڻ�ҵ��Ӫҵ����������ڸ������ơ�

������2�����Ƽƻ�

�������Ƽƻ���ָ��ҵ���ж�Ͷ����Ԥ�ڵ����������ճ����������з������ڴ˻����ϣ�ΪͶ�����ṩ���Ի���Ͷ�ʹ����ƻ����������淽ʽ��ͬ�����Ƽƻ����Է�Ϊ���������Ƽƻ��Ͳ����������Ƽƻ����֣����в����������Ƽƻ��DZ��������������ƺͲ������������������������Ƽƻ���ͳ�ơ�

�����������ʽ����ɲο�ͼ2.1.

����2.2.2�����ʽ�����Ŀ�ķ���

���������ʽ�����Ŀ�ĵIJ�ͬ����ҵ���и�������ҵ����Է�Ϊ�������ƺ�Ͷ���������֡�

������������ָ����רҵ������ƹ滮��ʿΪ�ͻ��ƶ����Ƽƻ����������������������漰��ְҵ�滮�����ա�ҽ�ơ��������̳е����⣬��������εȲ�������Ĺ滮������������ʿ��ȷ��Ͷ�������ԺͰ�ȫ�Ե�ǰ���£�����Ϊ�ͻ���Ͷ�ʵ���������ٽ���ͥ���˵��ʲ����ۣ��ṩ����������

����Ͷ���������ڸ߲�ε����Ʒ�����Ϊ��������õ����㣬ϣ��ͨ��Ͷ�ʽ��вƸ����۵Ŀͻ��ṩ���ʲ���ֵ����

����2.2.3���շ���ʽ����

�������շ���ʽ�IJ�ͬ����ҵ���и�������ҵ����Է�Ϊ��ѯ��ҵ��Ͳ�Ʒ��ҵ��

�������Ʒ������ѯ����ҵ����������Ҫ����ѯҵ���������Ϣ��ѯ��Ͷ����ѯ��������ѯ�ȷ��档��ҵ���е�������Աƾ���Լ���רҵ֪ʶ�����顢��Դ�������ȣ�Ϊ�ͻ��ṩ֤ȯ��������𡢱��յȷ���Ľ�����Ϣ���Կͻ�Ͷ�ʵIJ�Ʒ��������ͷ����ṩ���飬�Կͻ���Ͷ�ʼ��ɺ�Ͷ�ʷ�������ָ�����Լ����������������ʳɱ�����������������Ʒ�ֵ�ѡ��ȷ����ṩ��ѯ��

�����������Ʋ�Ʒ�IJ�ͬ����Ʒ�������ϸ��Ϊ������ҵ��Ͷ����ҵ������ҵ��ͽ�����ҵ�����֡�������˵��������ҵ���������ס����װ�ޡ�������������С����Ѻ����������Ʒ����Ӧ���������ҵ��Ͷ����ҵ������ҵ�������������ڻ�������Ͽ�����Ƴ��ʲ���ϲ�Ʒ�������в�Ʒ����һ���ṹ�����Ʋ�Ʒ�ȣ�Ȼ����һ�����ʽ�Ͷ�뵽����ߵ���Ŀ�У�������ҵ��ָ��ҵ������ͻ��ṩ�İ������ۻ��𡢹�ծ�����յ�ҵ������ҵ������ҵ�����ڽ��������֧��ҵ���������֧����������Ϣ���������ںϣ��Ӷ�ʹҵ��������ݸ����Ի���Ҳ�ٽ�����������ߡ�

����2.3��������ҵ��ķ���

������������ҵ��ķ���ָ��������ҵ���и�������ҵ���������У��ɿۻ����仯�������۾��ߴ��������»�������ʲ�����������õȷ��������ʧ�Ŀ����ԡ����¶�����������ҵ�����ڵͷ���ҵ�����������������������������ӵ����ơ��Խ��ڷ��յ������кܶ��ֻ��ַ������磺���ݷ��ղ�����ԭ����Է�Ϊ�������ط��պͿ����ط��գ����ݷ���Ӱ�����ؿ��Է�Ϊϵͳ���պͷ�ϵͳ���������ݷ��ղ����������Է�Ϊ�г����ա��������ա����ɷ��ա��������ա����÷��յȣ����ļ�Ҫ�������һ�ַ��շ��ࡣ

����2. 3. 1�����

�����г�����ָ������Ϊ�г����������˱仯�������ʡ����ʡ���۾���ָ�ꡢ�ʽ���״���ȱ仯��������Ͷ�ʵ�δ�����������Ӱ�졣��ҵ�����ڿ�չ��������ҵ��Ĺ����У�ͨ�����漰����Ʊ��ծȯ��������㡢������Ʒ��Ͷ�ʣ���Щ��Ʒ���г��仯�������еĹ�ϵ�����ܵ��г����յ�Ӱ�죬�г������Ǹ�������ҵ�����Ҫ���ա����������г����յ������кܶ��֣�����г����ջ�����ϸ��Ϊ���ʷ��ա����ʷ��ա���Ʊ�۸���յȣ������Ҫ�������ʷ��պͻ��ʷ��ա�

������1�����ʷ���

�������ʷ��������Ʋ�Ʒ���ٵ���Ҫ����֮һ��ָ����һ��ʱ���ڣ��������ʱ䶯�������ҵ���еľ���Ϣ����ļ��ٵȾ����������ʧ�Ŀ����ԡ����ڣ��ܵ����ɷ���ͽ������ߵ����ƣ���������Ʋ�Ʒ��Ͷ�ʶ���༯�������õȼ��ߡ��г����յ͵���Ŀ�������ղ��ǵ����㡣ͨ��Ϊ���۸�������Ʋ�Ʒ����ҵ���л��ŵ�߶�������ʣ�������г����ʳ��ֲ����������������ı仯�������г�ŵ�����潫�������㣬�Ӷ�������ʧ���ɴ˿ɼ�����ҵ���������ž�����ʷ��ա����⣬�ҹ���ȥΪ�˴̼�������������ν�Ϣ�����ֽ������գ��й��������г������ſ��ٸĸ���ʴ����źܴ���ϵ��ռ䣬����Ժ�Ĵ�����ʿ��ܻ�������Ʋ�Ʒ�����ʣ����δ�������г���Ͷ�ʷ��ջ������

������2�����ʷ���

�������ʷ���ָ����һ��ʱ���ڣ����ڻ��ʱ䶯�������ҵ��������ұ�����Ͷ���ʲ�������ʧ�Ŀ����ԡ�����Ʒ���г��۸���������á����εȶ�������йأ����ʷ�������ҵ��������Ͷ�����Ʋ�Ʒ���ٵ���Ҫ����֮һ������һ��Ͷ�������ծȯ���Ʊ�ĸ������Ʋ�Ʒ��˵�������ٵĻ��ʷ��սϴ��ʵı䶯ֱ��Ӱ���ŵ���ʱʵ�ֵı��Ҽ�ֵ�����⣬�ҹ���������������ٸĸ���ߵı仯���»��ʱ䶯��Ҳ��ʹ���Ʋ�Ʒ���ٽϴ���գ�����һ��ʵĸ������Ա��ʹ���������ص����Ʋ�Ʒ�Ļ��ʷ��ձ��

����2. 3. 2��������

��������Ӣ�����м�Э�ᣨBBA���Բ������յĶ��壬����������“�����ڲ�������Ա��ϵͳ�IJ����ƻ�ʧ���ⲿ�¼����ֱ�ӻ�����ʧ�ķ���”.����������ʱ���ڡ��̲��ڣ������鲼���е�����ҵ�ڣ��������¼�����Ӧ�á���Ա�����������ǹ����ƶȵĽ���ͻ��ϵͳ�Ľ������κλ��ڶ����ܲ����������գ���������ҵ��ȻҲ�����⡣��������ͨ���������ڲ����������������������ա������IJ���������Ҫ�У��ڲ��������ơ�����ʧ��Υ�����������թƭ����Ϣϵͳʧ��ȡ�������ҵ���и�������ҵ��IJ������գ������İ�����ҵ�������������ա���Ʒ��ƶ���ʧ����Ϣ��¶���ա����ײ���ʧ��ȡ����Ϸ��ղ�������Ҫԭ���������ҹ���ҵ���и�������ҵ��Ĵ�ҵ��Ա��������ƫ�ͣ�ȱ���������˲š����������ҹ�һֱ��ȡ��ҵ��Ӫ����ʽ����ʹ���з�����˲�ȱ�����������������Ķ��������������������⣬��֤ȯ�����յ����������˽����٣�ȱ�ٸ�����֪ʶ������ڿ�չ��������ҵ���ʱ�����ṩ�����Ʒ�������������ܵ�һ�������ƣ����ͬʱ��Ҳ�Ӵ������еIJ������ա�

����2.3.3���ɷ���

�������ɷ�������ָ��ҵ���������ľ�Ӫҵ���г��ַ��ɷ�������⣬���ǶԷ��ɷ��桢�������ĵ���⡢ִ�в����������ɾ��ף���ʹ��ҵ���в�����ʧ�Ŀ����ԡ��ж�������ᵼ����ҵ���г��ܷ��ɷ��գ�����Ϊ�����ļ��Ȳ���ȷ�����ƣ�ʹ�ø�ծ����Ԥ��������ʲ���ֵ����Ԥ�ڣ��Ӷ������ķ��գ����з�����������ط��ɴ���ì�ܣ��������йصķ��ɰ���������в���һ����Ӱ�죬�Ӷ����������йط���ijɱ���

���������˵����ҵ�������ٵķ��ɷ���һ��������¼������棺ҵ����ʸ�ļ���ʽ��ʹ�á���Ʒ��Ƶ�֪ʶ��Ȩ�����۹��̵ĺϹ��ԡ���ȡ���õ����ݡ��ͻ������˰�ս��ɵȷ��档��ҵ���еķ��ɷ�����ɵ���ʧͨ�������Թ��Ƶģ���˷��ɷ��ձ��°������ʱ�Э�鵥����Ϊ���������ٵķ���֮һ���ҹ��ġ���ҵ���и�������ҵ��������а취���͡���ҵ���и�������ҵ����չ���ָ�����dz����Ӹ�������ҵ��ķ��ɷ��գ������Ը�������ҵ��ķ��շ��������ҹ���ҵ���и�������ҵ��ķ��չ�������֮02.3.4���÷��ա�

�������÷���ָ���ǽ��Է�������ȫ����Լ���λ��߲�Ը���дӶ�ʹ����������ʧ�Ŀ����ԡ���ҵ�������Ʋ�Ʒ�����÷���ָ���ǽ����Ʋ�ƷͶ����ծȨ���ʲ��������ʲ����ʲ���ϵ�ʱ������Ͷ�ʵ��ʲ����ʲ������ص��ÿ��ˡ�ծȯ�����˷���ΥԼ��������ʧ�ķ��ա����⣬ծ���˵���������������ʹծȨ�˳��е�ծȨ�ʲ����г��۸��½���������ʧ���������Ҳ�������÷��յķ��롣

�������÷���Ҳ����ҵ�������ٵ���Ҫ����֮һ����ͨ����������������ݣ�һ������ָ���Է�����ΥԼ�Ŀ����ԣ��ⷽ��Ӧ���ص��ע�����ֵ����õȼ�����һ������ΥԼ��������ʧ�ж����ȡ���ڱ���ʲ��ļ�ֵ�������ҵ�������Ʋ�Ʒ����ͬ��Ͷ�ʱ�ģ����÷��յ�Ӱ���Dz�ͬ�ġ�

����2.4��������ҵ��Ļ�������

����2.4.1������������

����1952�꣬��������ѧ��Ī��������Ͳ��ײ����ͬ����������������������ۡ��������������Ǿ���ѧ����Ҫ�����ۣ��Ƿ������˽�������ҵ��Ļ���������ҵ���е�����ҵ�������Ҫ��ָ�����á�

���������������۽�����Ǹ�����һ����Ӧ����μƻ��ʽ�����Ѻʹ�����Ϊ����ʹ�����������������ڿ���ʵ������������õ����⡣���仰˵����������Ϊ��������Ҫ��������������ڱ�������ˮƽ������ˮƽ���ƽ�ȣ���ôҪ�����������롢δ�����롢�����ʲ����Լ�����ʱ�䡢����ʱ�䡢��Ԥ�ڵĿ�֧�Ƚ����ۺϿ��ǣ��Ӷ�ȷ��Ŀǰ�����Ѻʹ��ȷ������ˮƽ������ִ���������Դﵽ�����������ڵ�Ч�����

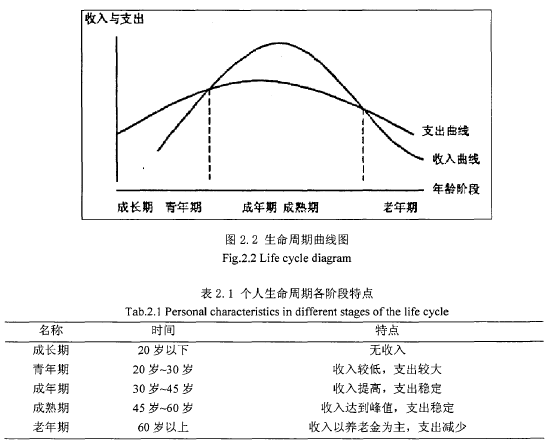

���������������۹�ʽ����Ϊ��OaXWR+cXYL���У�CΪ����֧����aΪ�Ƹ��ı���������WRΪʵ�ʲƸ���CΪ�Ͷ�����ı���������YLΪ�Ͷ����루ָ�־�����������룩������ʱ��IJ�ͬ���������ڽ��˵�һ����Ϊ�ɳ������ꡢ���ꡢ������������ʱ�ڣ�����ͼ�ͱ�2.1��ʾ��

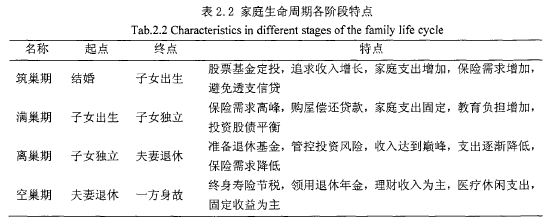

�����������ڵIJ�ͬʱ�ڷֱ��и��Ե��ص㣬���2.2��ʾ���������ڲ�ͬ���������֧�������Ҳ������ͬ����ˣ���ҵ�����ڿ�չ��������ҵ��Ĺ����У�Ӧ�ø��ݿͻ������IJ�ͬ��������Ϊ�ͻ�������Ӧ��Ͷ����ϡ�

�����������������۵Ļ����ϣ�����ѧ������Լ�ͥΪ��λ�������������ۣ���Ϊ��ͥ�����������ۡ���������ѧ�Ҹ���˴��˿�ѧ�ĽǶȳ���������ͥ�������ڵĸ�������˽�Ϊ�����ı�����������ͥ�������ڻ���Ϊ�γɡ���չ���ȶ����������ճ��ͽ��������Σ����ڲ�ͬ��ͥ���ڵļ�ͥ���ʲ����õ�����ͬ�����Ӧ�ú������������ص㣬��Լ�ͥ��ͬʱ�ڵ�����ͻ���������������Եġ���Ч���ʲ��滮�����Ʋ�Ʒ��ϣ��Ӷ��ﵽ�������

�������������ڸ��ν���Ͷ����ϵ�ѡ������У�����Ҫ���ǿͻ��������������ڣ���Ҫ���ǵ��ͻ��ķ���ƫ�á��ܵ��ͻ�֪ʶˮƽ�����׳ɱ������ƣ���Ͷ����ϵĹ�������Ӧ�������ڻ������ж����Լ�ʵʩ���ҹ���ҵ���б����������Ͷ���ߴﵽЧ�����Ҫ��ֻ��ѧ��վ��Ͷ���ߵĽǶ�˼���������ھ�������ӱ������

����2.4.2�ִ�Ͷ���������

����1952�꣬������������ѧ������ά�����������Ͷ��������ۣ��ڴ˻����ϣ�����Ī�١����յ��˕A�������ƣ���չ��Ϊ�ִ��������ۺ�Ͷ�����۵Ļ������ִ�Ͷ��������۵Ļ���˼����ͨ����Ͷ�ʷ�ɢ���������ϵͳ�Է��գ�������ָ�����ʲ���Ͽ�����Ч���ͷ��գ���������ȫ�������գ����ȼ��뼸���ʲ�������ٽ��ͣ������ʲ���ϵ����Է��ս��з�ɢ����ϵͳ���յõ���������������ϵͳ���ա�

�����ִ�Ͷ��������۵�Ŀ����ͨ����ɢͶ�ʵķ�ʽ�Է��ս��з�ɢ������õ���ѵ�Ͷ����ϣ����ڷ���һ��������������������ߣ�����������һ�������������������С����ҵ�����ڿ�չ��������ҵ��Ĺ����У�����Ҫ�Կͻ���Ͷ��Ŀ�ꡢ���Խ��ܵ���ʧ���Է��յij��������ȷ�����п��죬�ͻ���Է��յIJ�ͬ���־����˲��ú����ʲ����ã���ͬ������Է�����Ҫ����Ϊ�������ͣ������͡������͡��Ƚ��͡������ͺ�ð���ͣ����±���ʾ���ڴ˻����ϸ���Ͷ���ߵIJ�ͬ����Ϊ���ṩ��ͬ�����Ʋ�Ʒ��ϻ��߸��˲���滮�������Դﵽ��������

������ҵ�����ڿ�չ��������ҵ��Ĺ�����Ӧ���ص���Ҫԭ����ǰ����ͻ����ͷ��ա��������档Ͷ���������Ϊ���ṩ����ʾ��������Ͷ��ʱӦ�þ����������Ӷ����ͷ��գ����⽫�ʲ�������ͬһ��Ŀ����ҵ����Ӧ������������רҵ�Ժ�Ͷ�ʷ�ʽ�Ķ����Ժ�����Ч�ذ����ͻ������ʲ���������ã�Ϊ�ͻ���Ч���ͷ����������档

����2.4.3�ʱ��ʲ�����ģ��

����20����60�������������ѧ������ͬ�����ɡ�Ī����ͬ�������ʱ��ʲ�����ģ�ͣ�CAPM������ģ��������ָ�����г��д��������ַ��գ�һ����ϵͳ���գ��Dz���ͨ����ɢͶ�ʶ������ķ��գ��磺���ʡ�ս���ȣ���һ���Ƿ�ϵͳ���գ�������ͨ������Ͷ����Ͻ��з�ɢͶ�ʶ��õ������ķ��գ���ijЩ��Ʊ�����з��գ���ϵͳ����Ҳ����Ϊ������ա���ʹͶ����ѡ���Ͷ����ϰ������г��е����й�Ʊ��ϵͳ����Ҳ������˶����������Ͷ�����ڼ���Ͷ�ʻر�ʱ�����Ѽ���ϵͳ���ա�

���������ʱ��ʲ�����ģ�Ϳ�����Ͷ�������ʱ��ʲ��ļ۸�Ҳ���ǵ��г����ھ���״̬ʱ��֤ȯҪ������֤ȯ��ϵͳ�Է��ռ�����Թ�ϵ����ģ�ͼٶ�Ͷ��������Ͷ����Ϸ�����ϵͳ�Է��գ���Ϊֻ������ȵĻ����ϵͳ�Է��գ�.���ܵõ�������档

������ҵ���п�չ��������ҵ������У�Ӧ�þ������ܵİ����ͻ�����Ͷ�ʷ��գ�����Ͷ�����档�����ʱ��ʲ�����ģ�Ϳ��Եó�����Ͷ������д��ڶ��ֲ�ͬ������ʲ�ʱ�����е�ijһ�ʲ��ķ���������á��ο���ģ�ͣ���ҵ������Ϊ�ͻ�ѡ��Ͷ����Ŀʱ��Ӧ�������ڱ��������ǰ��������Ͷ������е�Ͷ�����࣬��ɢͶ�ʣ��Ӷ����ͷ�ϵͳ���ա�

����2.4.4���ڴ�������

����1912�꣬��������ѧ���ܱ����ڡ����÷�չ���ۡ�һ���е�һ�δ����۽Ƕȳ����Դ��½����˲���������Ϊ����ָ���ǽ����µ���������������µ�����Ҫ�أ����²�Ʒ�ij��֡���ԭ�ϵĹ�Ӧ�����г��Ŀ��غ��·������ƹ㡣�Դ��µ����۲���Ϊ���ڴ��µĶ����ṩ�˻�����

��������߽����г�������Ч�ʷ��棬���ڴ������۷����˾����ã���Ҫ���������¼������棺���ȣ����ڴ��¿�������г�����֯Ч�ʣ��ٽ�ͨ���豸���ִ������ӿ�����г����ݵı���ԣ��Ӷ���֤�г�������г���Ϣ��ʱ������Ӧ���������г��۸�������ԣ���Σ����ڴ��¿��Դٽ��µĽ��ڲ�Ʒ�Ŀ�����ʹ�ø�������Ͷ���ߵ��������ٽ����г�������ڴ��»����Դٽ������г��Ľ����ӻ�Ծ����ˣ���ҵ����Ӧ�ô����ᳫ���ڴ��£������������Ͷ��ҵ��ľ�������

G��˾ʯ����Ȼ�����Ź�Ӧ�̹�����״�����ڵ�

��3��G��˾ʯ����Ȼ�����Ź�Ӧ�̹�����״�����ڵ�����3.1G��˾�Լ���ʯ����Ȼ�����ż��G��˾������������δ������һ�Ҷ�Ԫ���ĿƼ���ý��ͽ��ڷ���˾��������Ϊ�ͻ������������ֵ����⡣��˾�IJ�Ʒ�ͷ���Χ�������Ӿ��𡢷ɻ�����������...

��3��Fú̿��˾��������ι�����״3.1Fú̿��˾�ſ�3.1.1Fú̿��˾���F��˾��һ����ú��������������ú̿����Ϊ����ú̿��˾,��ǰ����ƽú������Ӫú��˾,������1984��12��,�Ǿ��з����ʸ���úΪ������ҵ,��Ͻ3�ڿ�,����������ԭ...

ժҪ2014��,�й����������ڽṹ��������ʹ��,�������е�ѹ����Ȼ�ϴ����ž��ýṹ�ĵ���,����������ĸ���,�й���ҵҲӭ���˷�չ����Ҫ���������Ų���2011��6��18�հ䲼ʵʩ�ġ�����ӡ����С��ҵ���ͱ��涨��֪ͨ���ж���С��ҵ��������ȷ����,��...

������ԭ����ҵ�����������������ڶԷ�˼�����뵼��ԭ����ҵ������������Ʋ�ʵʩ����ҵ����������Ĺ��̣���������ҵ��������������ۺ��ԵĽ�����ۡ�6.1ҵ������������������ҵ�����������˼�����뵼��ԭ����ҵ������ʹ�����µĹ���ϵ...

��3��H��˾��Ӧ��������Ϣ��������3.1H��˾���乩Ӧ��3.1.1H��˾�ſ�H��˾ȫ��ΪH��ҵ����˾,���������ĵ�������������,��Ҫ��ƷΪʳ�������ǡ����ǡ��;��ǡ��������������������Ƶ�,���нᾧ�����ǡ����������ƺ���������Ʒ�IJ������г�ռ����ȫ...

���÷��̹������۷����ʵǹ�˾��Ӫʧ��ԭ��

ժҪ���Ź����г����̶Ȳ�����ߡ��ҹ����ƻ����������ƣ����̹����ǿ��ٷ�չ����ҵ����˼�롣ʵ���ǿɳ����Է�չ�Ĺ��������̹���ǿ������Ϊ�̷���ģ���Ҫ���Ϸ��Ĺ涨����ֻ���ܽ�ϣ�����ٽ������γɾ���һ���ı�Ȼ�ԣ�������dz�����֮ǰ��������...

��6���Ż���������Ӫ���÷�չ�����߽���6.1�ƽ����ͳ���չ6.1.1��ѧ�滮����߳�����ۺϳ�������2012�꣬����Ժ��������ԭ�������滮���������״���������ս�ԣ�����λΪȫ����Ҫ���Ƚ�����ҵ���ء���ԭ����������ҪӰ���������ij��С��滮��...

��1�����ۡ�1.1�о��ı��������塣1.1.1�о����������ᄎ�������Ȼ������������������ʷ�������������᳤�ڷ�չ�����IJ�и�������������⡣�ڵ���������¿Ƽ��������졢ȫ��һ�廯���ٷ�չ�ı����£��ҹ�����ҵ�������Խ��Խ���ҵľ���...

һ�����ڰµ���ر���ҵ���о�������ο�����

�����ڵ��������г��ϣ����ʵ��ۺ����������������Ѿ���Ϊ�³������еĹؼ��ɹ����ء�ͬʱ�����Ÿ��������̱������Ĵ��ģ����������ҵ��Ϊ��ҵ���������ȶ�������Ϳɹ۵�����㱨�������й������г���������죬�ۺ��г��ķ�չDZ����ʼ���ͷţ�...

��6�¸��ƵĶԲ�6.1�Ӵ�᳹ʵʩ�ڿ���ϵ�������ڲ�������ϵ�����漰����˾��Ӫ���������ķ������棬����ijһ����λ��ij��ְ�ܲ���һ�ҵ��£�ֻ�и�ְ�ܲ��š�����λͨ��Э����ϣ���ͬŬ�������ܰѹ������ã�����ʹ��˾�Ĺ�����ϵ��Ƶø����ơ�����...