mba企业管理论文

4.2银行创新驱动力受到网络金融的影响

网络金融在对商业银行创新活动的影响的同时,还对顾客需求有所影响,同时竞争环境和微观环境等因素间接地影响商业银行进行创新活动,并且网络金融对这些因素的影响更为直接、深远。首先,商业银行对顾客需求变革的影响体现在下面几个方面:

(1)人们的消费模式随着网络金融的出现而变化。例如,大家所熟知的支付宝让网上购物进入了青年人的世界,成为了其主要消费渠道和顾客们新的消费模式。更有甚者,顾客们对这一新的消费模式的热度丝毫不减,呈现逐步火热的趋势,这一商业模式的出现改变了传统的消费观念和消费模式,这就使得商业银行不得不与支付宝这种第三方支付方式合作,开发出新的商业模式以适应这一变化。

(2)网络金融的兴起激发着消费者们对金融服务的新要求。网络金融信息技术的应用使得网络的便利性为大家所接受。网络的出现不仅节约着银行和消费者的时间,还降低了商业银行的成本,使得商业银行与客户直接得交流更加快捷和方便。这时,顾客们更希望商业银行能够满足他们对于网络便利性的渴望。

(3)网络金融的兴起使得顾客们之间、顾客和银行进行对话就变得更加便利,同时还让顾客对银行的服务效率以及质量提出了更高的要求。现淘宝中“亲”的喊法已经为大家接受,这说明大家越来越注重着服务态度,对服务质量和效率的要求越来越高。差评率会直接影响着企业的发展,这样,网络金融的兴起使得服务质量更加的被顾客们所重视。

第二,网络银行的出现也倒逼着传统的服务模式进行改革,同时还促使变革自身的商业模式以提高自己的竞争力。支付宝和与佘额宝的兴起成为现商业银行新的竞争对手,逐步改变着商业银行的竞争格局。总的来说,网络金融引起商业银行的竞争格局的变化可总结为以下几点:

(1)网络金融引起商业银行商业模式的变革。现各大银行纷纷推出网上银行、手机银行、快捷支付等新的商业模式来提高自己的竞争力。在网络面前,所有的商业银行都没有什么经验可寻,大家都是站在同一起跑线上的同水平的竞争对手。只有各大银行抓住市场先机,扑捉市场信息,快速的做出对应策略,才能在这一战役中获得领先的地位。

(2)现各银行之间的服务同质化明显,没什么创新可言。当每一银行推出什么新服务的同时,其他银行纷纷效仿,短时间内,各银行内便都有这一服务。这一现象使得商业银行之间的竞争更为激烈,只有想到一些大家想不到的,才能拔得头筹。

(3)网络金融的出现让商业银行的服务更加的透明化,客户的满意程度将是银行吸引客户的重要因素。网络的兴起,使得人们的交流更为方便,以i化传说的现象更为普遍。在这种情况之下,商业银行只有不断提高自己的服务质量,才能保持自己的竞争力,才能在这竞争格局中不被淘汰掉。

最后,网络金融也给商业银行的微观环境产生一定的影响。微观环境是指商业银行进行经营活动以及发展壮大的环境,微观环境对企业的运行效率起着直接的影响。

网络的出现需要商业银行不断的改革自身的商业模式,每一次商业模式的改变必然引起微观环境的变革,商业银行必须开发和维护自身的管理系统、提高员工的素质,逐步地提高运营效率,才能适应这一时代的变化。初次之外,像金融业这一行业,本身就是一把双刃剑,在收获效益的同时,其风险也在不断的增加。商业银行只有在发展的同时,不断的改革微观环境才能在市场上寻得主动,增加自己的市场份额。网络金融对商业银行创新驱动力的影响如图2所示:

4.3创新驱动力与商业银行创新

商业银行创新活动产生的过程是非常复杂的,既包括企业内部对其起到的驱动作用,也包括商业银行所在的市场环境、微观环境。

从商业银行创新驱动力的角度分析,微观环境、顾客需求、市场竞争三者任何一个发生变革都会成为商业银行进行创新的直接驱动力。其中,顾客需求变革是商业银行创新的主导力量。顾客是商业银行得以生存的源动力,所以顾客的需求对于商业银行创新来说是主要的力量。随着人们生活水平的逐步提高,人们手中积累的社会财富的增多,这使得顾客们幵始关注各种理财渠道。顾客需求的提高直接要求改革商业模式满足顾客的需求来保证客户量。激烈的竞争环境是商业银行创新的重要驱动力,第三方支付、外资银行和股份制银行的出现,使得竞争环境越来激烈,商业银行只有不断提高自己,变革服务模式等保证自己在如此激烈的环境下不被替代。另外,在市场环境变革以及顾客需求二者的共同作用之下,商业银行不得不对自身的微观环境进行完善,不断的提高经营效率,增加抵抗风险能力,才能经过创新而获得生存的机会。

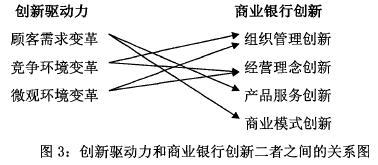

依据银行对创新活动的推出来进行分析,活动的种类不同,其驱动力是有差异的。商业银行推出的创新活动大致可以分为:组织管理创新、经营理念创新和产品服务创新、商业模式创新四大类。其中组织管理创新主要来自于竞争环境变革和微观环境变革,经营理念创新和组织管理创新类似也是主要来自于竞争环境变革和微观环境变革;而产品服务创新和商业模式创新主要是在顾客需求不断变革的需求下开展的。根据以上分析,商业银行的创新与创新驱动力二者之间的关系如图3:

4. 4商业银行创新与产出

一个好的创新活动对于商业银行来说是会带来收益的,实现经营收入的增长、市场份额的扩大、银行自身规模的增长、客户满意度的提升等都是商业银行进行创新活动所带来的产出形式。这些指标是商业银行的最终目的,是商业银行获得竞争力的动力。它反应了银行的实力,也预示着银行的发展前途。

从商业银行创新和产出的关系分析,创新活动有所不同,最后的效果也有所不同。

其中,产出最为直接的创新活动就是产品服务创新方面的以及商业模式创新。商业银行在金融产品的推出过程当中、服务方式改变过程以及提高服务效率和质量都有助于提升客户的满意度、获得客户的青睐、提高市场占有率,继而扩大组织规模。组织管理创新和经营理念创新,两者是从银行内部改革,其效益是缓慢而深远的,长时间有效的经营理念以及组织管理创新对于管理效率的提高,运营成本的降低是十分有利的,间接的组织规模的扩大、市场占有率提高,好的经营理念必然会赢得顾客的满意、顾客的满意意味着经营利润的提升。

4. 5本章小结

本章节主要研究网络金融对传统商业银行的创新需求进行了研究,着部分的研究内容属于本文的重点部分,同时也是核心部分。本章节从网络金融对网络金融对商业银行创新的影响路径出发探索网络金融对传统商业银行创新的影响。影响路径可以总结如下:在网络金融这一根本动力引起的微观环境变革和顾客满意变革等变革的直接动力驱动之下,商业银行做出相应的改革和创新,创新活动推陈出新的同时也为商业银行带来了一定的创新利润。然后紧接着对四者之间两两的关系,网络金融一方面直接影响商业银行进行创新,一方面间接的通过改革顾客需求、商业银行的竞争环境、微观环境等因素驱动商业银行推出创新活动。不同的创新活动类型,其创新驱动力略有差异,这说明了创新驱动力与创新活动直接的关系。相类似的是,术同的创新活动类型带来的创新产出也不相同,这说明了创新活动和创新产出存在一定的联系。总而言之,传统的商业银行必然会受到网络金融所带来的危机,并且这种影响是非常复杂的,途径较多,将这些效果归结到一起就能够使得商业银行在网络金融的倒逼之下不断的进行创新以提高自身竞争力,从而冲击着整个金融业。

第3章G公司石油天然气部门供应商管理现状及存在的问题3.1G公司以及其石油天然气部门简介G公司倡导梦想启动未来,是一家多元化的科技、媒体和金融服务公司,致力于为客户解决世界上最棘手的问题。公司的产品和服务范围广阔,从军火、飞机发动机、发...

第3章F煤炭公司的社会责任管理现状3.1F煤炭公司概况3.1.1F煤炭公司简介F公司是一家以煤矿开发、电器生产、煤炭销售为主的煤炭公司,其前身是平煤集团自营煤矿公司,成立于1984年12月,是具有法人资格以煤为主的企业,现辖3口矿井,年生产优质原...

摘要2014年,中国经济正处于结构调整的阵痛期,经济下行的压力依然较大。但随着经济结构的调整,宏观政策环境的改善,中国企业也迎来了发展的重要机遇。工信部于2011年6月18日颁布实施的《关于印发中小企业划型标准规定的通知》中对中小微企业进行了明确划定,符...

第六章原材料业务流程重组结果评价在对飞思卡尔半导体原材料业务流程重组设计并实施后,根据业务流程重组的过程,接下来对业务流程重组进行综合性的结果评价。6.1业务流程重组结果进行了业务流程重组后,飞思卡尔半导体原材料业务流程使用了新的管理系...

第3章H公司供应链及其信息共享机制3.1H公司及其供应链3.1.1H公司概况H公司全名为H糖业有限公司,是亚洲最大的淀粉糖生产基地,主要产品为食用葡萄糖、果糖、低聚糖、果葡糖梁、葡萄糖酸钠等,其中结晶葡萄糖、葡萄糖酸钠和果糖三个产品的产量和市场占有率全...

摘要随着国内市场化程度不断提高、我国法制环境不断完善,法商管理是快速发展的企业管理思想。实质是可持续性发展的管理。法商管理强调法是为商服务的,商要符合法的规定,两只紧密结合,互相促进。其形成具有一定的必然性,其核心是倡导从之前的追求利益...

第6章优化邯郸市民营经济发展的政策建议6.1推进新型城镇化发展6.1.1科学规划,提高城镇的综合承载能力2012年,国务院批复《中原经济区规划》,我市首次跻身国家战略,被定位为全国重要的先进制造业基地、中原经济区有重要影响力的中心城市。规划中...

第1章绪论。1.1研究的背景与意义。1.1.1研究背景。从物竞天择的自然进化到适者生存的普适法则,竞争是人类社会长期发展进步的不懈动力和永恒主题。在当今世界高新科技日新月异、全球经济一体化飞速发展的背景下,我国的企业将会面对越来越激烈的竞争...

结论在当今汽车市场上,优质的售后服务包括备件服务已经成为新车销售中的关键成功因素。同时,随着各汽车厂商保有量的大规模增长,备件业务将为企业带来持续稳定的收入和可观的利润汇报。随着中国汽车市场逐步走向成熟,售后市场的发展潜力开始逐步释放,...

第6章改善的对策6.1加大贯彻实施内控体系的力度内部控制体系建设涉及到公司经营管理工作的方方面面,不是某一个单位、某个职能部门一家的事,只有各职能部门、各单位通力协助配合,共同努力,才能把工作做好,才能使公司的管理体系设计得更完善、更科...