mba人力资源管理论文

第4章DFL公司限制性股票激励方案

4.1激励对象

公司董事会共授予104名激励对象(包括:公司董事、高级管理人员8名;中层管理人员以及核心业务技术人员96名)。在具体实施过程中,有3名激励对象辞职、2名激励对象因个人原因主动放弃,实际授予共99名。

激励对象基本涵盖了公司管理团队、核心业务技术骨干,充分发挥不同层次人员的能力和专长,完善公司治理结构和薪酬管理体系。

4.2激励数量

向激励对象授予600万股公司限制性股票,约占激励计划签署时公司总股本的2.885%,其中:首次授予540万股,约占激励计划签署时公司总股本的2.596%、预留60万股,约占激励计划签署时公司总股本的10%.由于减少5名激励对象r首次实际授予525万股限制性股票。

4.3授予价格

4. 3. 1授予价格

限制性股票的授予价格为每股17.45元,即满足授予条件后,激励对象可以每股17.45元的价格购买公司向激励对象增发的公司限制性股票。

4. 3. 2定价方法

授予价格依据本计划草案摘要公告前20个交易日公司股票交易均价(前20个交易日股票交易总额/前20个交易日股票交易总量)34.90元的50%确定,为每股17.45元。

4. 3.3预留部分

预留部分在每次授予前,经公司董事会审议通过,并披露授予情况的摘要。授予价格依据摘要披露前20个交易日公司股票交易均价(前20个交易日股票交易总额/前20个交易日股票交易总量)的50%确定。

预留部分的股票数量、激励对象名单、授予价格等相关事宜,经公司监事会核实后,报监管部门备案,预留部分要在首次授予完成后的12个月内授予。

4.4授予时间

4.4.1授予日

授予日在股权激励计划报证监会备案且无异议、公司股东大会审议通过后由公司董事会确定。授予日应自公司股东大会审议通过本计划之日起30日内,届时由公司召开董事会对激励对象进行授予,完成登记、公告等相关程序。

4.4.2授予日的特别要求

授予円必须为交易日,且不得为下列区间曰:

(1)定期报告公布前30日至公告后2个交易FI内,因特殊原因推迟定期报告公告円期的,自原预约公告日前30日起算;(2)公司业绩预告、业绩快报公告前10円至公告后2个交易R内;(3)重大交易或重大事项决定过程中至该事项公告后2个交易円;(4)其他可能影响股价的重大事件发生之円起至公告后2个交易R.

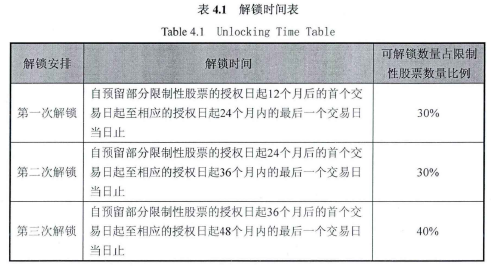

4.5解锁时间

锁定期满后,分三期按照3:3:4进行解锁。

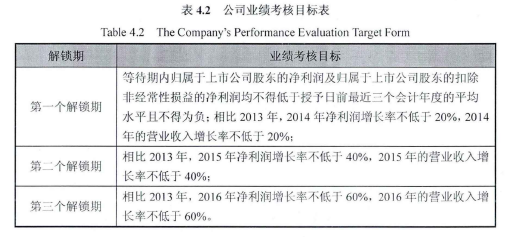

4. 6绩效目标

4.6.1公司业绩考核要求

本汁划授予的限制性股票,在解锁期的3个会计年度中,分年度进行绩效考核,以达到绩效考核目标作为激励对象的解锁条件。

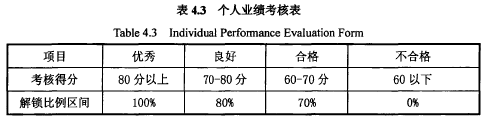

4.6.2个人业绩考核要求

4.7禁售期

4. 7.1对董事和高管转让股份的要求

激励对象为公司董事和高级管理人员的,其在任职期间每年转让的股份不得超过其所持有本公司股份总数的25%;在离职后半年内,不得转让其所持有的本公司股份。在申报离任6个月后的12个月内通过证券交易所挂牌交易出售本公司股票数量占其所持有本公司股票总数的比例不得超过50%.

4. 7. 2对董事和高管买卖股票的要求

激励对象为公司董事和高级管理人员的,将其持有的本公司股票在买入后6个月内卖出,或者在卖出后6个月内又买入,由此所得收益归本公司所有,本公司董事会将收回其所得收益。

4.8退出机制

4.8.1职务变更

仍在公司内任职的,其获授的限制性股票完全按照职务变更前本计划规定的程序进行。对公司造成不利影响的,激励对象已获准行权但尚未行使的股票期权终止行权,其未获准行权的期权作废。已获授但尚未解锁的限制性股票不得解锁,由公司回购注销。

4.8. 2离职

对激励对象已获准行权但尚未行使的股票期权终止行权,其未获准行权的期权作废。已获授但尚未解锁的限制性股票不得解锁,由公司回购注销。

4.8.3退休

对激励对象己获准行权但尚未行使的股票期权继续保留行权权利,并在6个月内完成行权,其未获准行权的期权作废。限制性股票将完全按照退休前本计划规定的程序进行,且董事会可以决定其个人绩效考核条件不再纳入解锁条件。

4.8.4丧失劳动能力分因工伤/非因工伤两种情况处理,因工伤同退休处理;非因工伤同离职处理。

4.9方案推出后的市场反应

DFL公司股权激励计划公开披露后,市场反应良好,股东人数明显增加,股价表现明显提升。

行业分析师出具的研究报告也反应出市场及机构投资者对DFL公司推出股权激励方案给予正向评价和认可。

部分内容摘要:我们对股权激励草案进行了简单测算,我们预期2013年归属于上市公司股东的净利润增速为15%,即2. 68亿元,扣非后的净利润约为2. 58亿元。公司2014-2016年的名义净利润增速分别为20%、16. 7%和14.3%.剔除股权激励费用的摊销影响,公司考核的实际净利润增速为26.4%、15. 8%和11.4%.我们认为公司的股权激励计划显示了激励对象对公司长期成长的信心,一定程度上也消除了资本市场对于公司持续成长能力的担忧。

冻干产业链的延伸和冻干工程的开拓:公司己可自产冻干机、无菌隔离装置、自动进出料系统、配液系统、安剖联动生产线、灌装机、智能灯检机等一系列无菌生产所需的装置,未来还看公司在其他装置上的突破。另外公司收购了德惠工程后,就具有了工程施工的资质,也一步步向冻干工程领域迈进。我们认为制药企业的生产车间设计施工未来也将会从清包一> 半包一>全包转型,而能够提供设备加设计服务等一揽子业务的企业也将会在未来的竞争中胜出。外延式并购:公司账上现金高达20亿元,公司己通过收购典范医疗(可吸收医用膜)和参股建中医疗(灭菌包材)涉足医疗器械领域,未来外延式并购也将为公司带来新的增长点,增强公司的核心竞争力。

公司近年业绩稳健,股权激励为未来增长提供保障。公司近几年主营收入及利润均保持稳健增长。股权激励将为未来几年公司业绩提供安全垫:限制性股票激励计划解锁条件为:以2013年为基准,2014年、2015年、2016年营业收入增长和净利润增长率分别不低于20%、40%和60%, 3年复合增长率17%.

冻干装备领域仍有增长空间,公司经过数年发展,研发及生产实力逐渐提升,冻干系统已经超过冻干机成为公司最主要产品,更大的订单及更高的毛利显着提升了公司的盈利水平。公司已在冻干工程领域拓展,未来公司将从单纯的设备制造商逐渐转型为冻干工程总包商。在订单数量不变的情况下,单个订单金额将是目前的数倍。由于冻干剂型具有各种优点,预计未来冻干剂型在目前药物类型中占比将逐渐提升,从而带动制药装备需求提升。新版无菌药品GMP改造虽然在去年底暂告段落,但是冻干剂型生产企业仅半数通过。且GMP标准逐渐提高是一个动态过程,制药装备更新换代是一个长期需求。从外部需求角度看,冻干装备市场空间至少还有一倍的提升空间。医疗器械领域并购值得期待公司通过并购逐渐进入医疗器械领域,控股典范医疗,参股建中医疗包装是公司“制药装备为主,医疗器械为辅”整体发展战略的开始。公司手持20亿现金,其中至少有5亿可以用以收购,未来更多的并购值得期待。

第1章绪论1.1选题背景当前中国大部分企业的人力资源面临着企业外部和内部的双重压力。首先改革开放三十多年以来,中国经济发展的成就举世瞩目,其中中国人口红利的优势普遍被认为是创造中国经济奇迹增长的重要因素。然而,国家统计局最新公布的数据显...

第6章结论及展望本文重点研究了绩效考核在百丽鞋业的运营管理中的重要作用,分析适合百丽鞋业当前的人员结构及经营管理现状的有效绩效考核模式。在本文的撰写中,利用了足量的数据和理论对该公司绩效考核现有方案进行了分析,找出了存在的问题:百丽鞋业...

第四节D公司人力资源培训问题成因分析一公司对培训工作的重要性认识不足在经济迅速发展的今天,职工培训也越来越受到重视,但是不能否认一点就是在当今社会中,我们大多数人对培训的重视程度依然不够。首先是公司领导对培训的重要地位认识不足。培训工作本...

第二章理论基...

第五章T公司人员流失问题的对策建议结合上文中的调查问卷,影响T公司员工流失的因素总体上可以分为社会因素、企业因素和员工个人因素三个方面。研究如何控制员工流失就不能简单的局限于某方面或某些方面的和原因。对于企业来说,社会环境是企业没有能力去...

第3章WK公司的概况3.1WK公司的简介3.1.1WK公司的现状WK公司是一家釆用目前最先进的新工艺设备生产工业用CMO的企业,主要产品为优质CMO,旗下拥有一座储量为5000万吨的优质白云石矿山,水陆交通便利,厂区内可建设自备的长江干线码头。WK公司自1996年成立以...

3宝钢集团人才流失的现状及其主要影响3.1宝钢集团概况宝钢集团是成立于1998年以宝山钢铁集团为主体,联合上海冶金控股公司和上海梅山公司的特大塑钢铁企业。目前宝钢集团作为中国最具竞争力和影响力的钢铁企业,年产钢能力达到2000万吨,赢利水平也处于世界...

第4章业务部门绩效考核指标体系设计方法4.1华丰出版社业务部门绩效考核指标体系设计原理华丰出版社的业务部门主要包括编辑和发行两个部门。对于这两个部门而言,为了激励员工更好更高效的投入工作,科学合理的绩效考核体系设计是至关重要的核心因素。同时,...

第4章Q公司中层管理人员薪酬体系优化方案4.1方案优化的目的Q公司成立已经有56年了,当前处于企业发展的稳定期,企业的中层管理人员无论从技术上和管理上都是同行业里急需的人才。这一发展阶段,公司发展以稳定战略为主,必须要采取一定的管理措施...

第4章建行J分行当前绩效管理体系的构建4.1建立绩效管理目标建行各级机构(含部门或团队,下同)将年度经营计划层层分解至各业务条线和下属机构,最终落实到各级领导及员工个人,做到一人一表,按表考评。绩效目标任务分解的具体程序如下:(一)机...