mba�г�Ӫ������

������������������Ӫ������SWOT����

����һ������

�������е�������ҵ��ķ�չ���ⲿ���û��������Ρ�����Լ���ѧ�����ķ�չ,�������ڲ��ķ�չ���Եȶ��������еĹ�ϵ�����½���Ի������ⲿ�����������ڲ�ƽ̨��λ��չ�滮�ȶԽ��е�������ҵ��չ����Ӱ����з�����

����“��������”�ⲿ������������չ����:������в�ͻ�������,������������ҵ����˺ܴ�ij����Ӱ��,��ͬʱҲ�����г�DZ�ڻ���,����������ҵ�������Ľ��ڷ���Ϊ���д����µ�ҵ����Դ���ͻ���������Ϣ��ֱ�Ӻͼ�ӵ��ա�“��������”�ڲ������������ؽ����ڲ�Ӫ������,“��������”���й������������й����н������Ƴ��ĵ�������ƽ̨,��������,ȡ����һ���ijɼ�,������“��������”��Ӫ�еĴ���������Ӫ��������,�����ͬ�¡��ͻ��ĵ��з�̸�Լ����ҵ�������ռ�����,���“��������”��λ��Ŀ��ͻ������ڷ��ͻ������Լ�IT�ܹ��Ȳ�������˵���,ͨ�����ɺ�����������Ӫ���������¼����ؼ���,������λ��Ŀ��ͻ�����һ����ȷ,�ͻ������д����,������ɫ������,������Ӫģʽ���ھ������⡣

�������µ������ָ��ݶ�“��������”�ⲿ���ڲ����������ľ������,����SWOT����,���о�����“��������”���бȽ�ȫ�桢ϵͳ���о�,��������������������ʵ�������뾺�����ֵıȽ�,ʹ��SWOT�����е��ĸ���,�����ۺϿ���,�ܽ�“��������”�����ơ����ơ���ս�ͻ��ᡣ

�����������������ⲿ��������

�������ž��á���ᡢ�Ƽ��������Ѹ�ٷ�չ,�ر������羭��ȫ��һ�廯���̵ļӿ�,ȫ����Ϣ����Ľ�������������Ķ�����,���������Ļ�����Ϊ�ԷźͶ��������ֱ仯������������ҵ��ȻҲ��������ҵ����������̵�Ӱ�졣���ǻ����ⲿ�����ı仯,“��������”�ⲿ������������չ����:������в�ͻ������ᡣ�����ⲿ������вָ�����ⲿ������һ�ֲ����ķ�չ�������γɵ���ս,�������ȡ���ϵ�ս����Ϊ,���ֲ������ƽ���������ҵ�ľ�����λ�ܵ������������ⲿ����������Ƕ�����ҵ��չ����������������,����һ�����н�ӵ�о������ơ�

����(һ)�ⲿ���û���

����

����1����۾��ó�������

����һ����,�ҹ����������������,2013���ҹ����������ٶȴ�7.7%,�������ȶ��ľ��÷�չ�ٶ��Լ���������,��չ��ͷ�Ϻ�,Ϊ��ҵ���Ў�չ��������ҵ���ṩ�����õĺ�۾��û������ҹ�����֧��������,�̹�ҵ����Ϣ����2012��3�·����ġ���������չʮ����滮����,������2013��11��21�շ����ˡ��ٽ���������Ӧ�õ�ʵʩ�����,���Ƴ�ʮ���ʩ�ٽ����̷�չ���������ƽ��ƶ�����������,�ȶԵ���������������跨��Լ��,���ܹ���֤������Ȩ��,ͨ���淶���繺����ҵ��չ,�淶�г�����,�ƶ�������������չ����һ����,�����г���������ģʽ���ϱ仯,���ʵĸ����仯,Ŀǰ�����ϸ�Ĵ�����Լ����������ķ��ռ����ѹ��,������й��������ʱ�������ҵ��

����2������������ٷ�չ

����

����2013���й����������г�����ģ9.9����Ԫ,ͬ������21.3%,Ԥ��2014���δ���������ٷŻ�,2017����������г���ģ����21.6����Ԫ����������ĸ��ٷ�չ,Խ��Խ��Ĵ�ͳ��ҵ�����������,��λ���з�չ��������չ��������Ļ��ᡣ

����3��С��ҵ������

���������������Ҫ�������ʽ�������Ϣ��������������,���õ���������۵���ҵ��Ϣ��������Ϣ��������Ϣ,��ʹС��ҵ���ý������ø���ݡ��������������͵Ļ������,����ҵ����ͨ����������������ƽ̨,������ص����ʲ�Ʒ���з��ʹ���,���������Ͽͻ����������������,��Ҳ��һ���̶Ȼ���С��ҵ�����ѵ�����[28]��

����(��)������������ҵ�ij����Ӱ��

���������������Ŀ��ٷ�չ,�����ⲿ�����ı仯,ͬʱ��������ҵ�Ӳ�ͬ��������д�ͳ��ҵ��������,��Щ���Ҳ���ڿ��ٵظı�����ҵ,��������ҵ�ͽ�����ҵ�ı߽����ڲ��ϵ�ģ����������������ҵ��Ҫ��������Ҫ���:

����1�����о������巢���仯,��������˾�����ͽ��ڻ�����������

����(1)����ԭ�еĴ�ͳ�Ľ���ͬҵ������,���������˾�����ͽ��ڻ����Դ�ͳ�������ϵĽ�����,��Ϊ����ҵ�µľ����ߡ����������,֧�������Ƹ�ͨ�ȵ�����֧��,�γ��� “����������”�Ĵ�����̬,��Щ������֧����˾.��ͷ����,һ���̶��ϳ��������ҵ��ͳ�Ļ��ʹ��ҵ���簢��Ͱͽ��������Ŵ�,��ҵ����������ҵ��ͳ�Ĵ���ҵ���������Ա����Ƶȵ�����ҵ��,���������ҵ��ͳ�Ĵ�������Ͷ��ҵ��

����(2)�������ʽ�������Ϣ��������“����”�еĵ�λ�����ܵ���в�����������ҵ����,��������Ҫ�IJ�����,��֧���������в��ɻ�ȱ,ռ��һϯ֮�ء������ڵ���������������֧�������ʵĽ�ɫ������Ե��,“����”�е��ʽ�������֧�������ʹ����ܵ�������֧�����Ͼ���ս,"����”����Ϣ�����Ʊ�������������������,�������е���������,������û������������������������ڷ���

����(3)�ͻ�����Ϊ���ٱ仯,�ͻ�ʵʱ������Ҫ����ߡ����ڻ�������,�ͻ�����ʹ�������ݻ�����������������,�ͻ����������������˸����ѡ��,�Ӷ�ʹ�ÿͻ����ӹ�ע���Ļ����Ͳ���,�ͻ�����Ҫͨ���罻ý��ʹ�ý����Լ���ص��������,�Խ��ڷ���ķ�����������Ӧ�ٶ��Լ�������ȫ������˸��ߵ�Ҫ��

����(4)IT�����Ŀ��ٱ仯,���缼������ͻ��,���Ƽ������ͻ������������ƶ���������������,ҲҪ�����еļ�����������ʱ�����

�����������仯,���ֲ�ȷ���Լ�������ǿ,��������˵��ζ��ҵ�������ٶȷŻ�,��˵������������ҵ��ģʽ������ʽ,�Կͻ�Ϊ���ġ�����ͻ����������ĸ����������Ҫ����ǿ,���Ϳͻ���������������(��վ���ֻ����罻ý��)��Ҫ�Բ�����ߡ�

����2�������������������������г�����Ѿ�����,����߽��ѷ�ͥ����

�������������г�����ģ��������,Ŀǰ�������ۺ�����վ���Ǵ�ֱ����վ,Ϊ�������������ʼ��Է���,“����ƽ̨,������Ӯ”��Ϊ�����г��Լ����ͻ�������ҵ�ķ�չ����,���ǿ���ʽƽ̨�����г��ݶ�,������B2C�г�����C2C�г�,�г��Ѿ���Ϊ�����Ҹ���ȶ�,������C2C��ҵ��������,�����ֻ�������辶,ͨ��רעϸ��Ʒ���г�����ռ�г�,ϸ��Ʒ���г��˴�ͳ�ķ���������Ʒ,Ŀǰ����һ��3C��Ʒ����ױƷ������Ʒ���鱦����Ʒ�����ͻ��

����3���������кͽ�����ҵ��Ի�������ҵ�ij��,��չ��ͬģʽ����Ӧ�����ʾ�,����ҵ�侺�����Ӿ��ҡ�

����(1)����ҵ��������,���������к���������Ϊ�����������е���ս���������“����һ��������������”,ͨ�����й��ƶ����й����������Ƴ��� NFC֧��ģʽ,�Ƴ��Զ�ά��֧����ƷΪ������“���֧��”Ʒ��,ͨ������Ѷ�����Ƴ�����ص�����С������,�Լ��������Ƶ��ֻ�֧�����������羳�����֧�������л�������ҵ��

����(2)���ڻ��������н���ҵ����,��ƽ������Ϊ����,ƽ���밢��Ͱͼ���Ѷ���ʳ������ڰ�����,Ϊ�ͻ��ṩ���߱������۷���,������½�������Ͻ��ƽ̨,�ṩ����P2P�������,���ڴ����Կͻ�Ϊ���ĵ�“һվʽ”����ƽ̨,Ϊ�ͻ��ṩ�����С����ա�֤ȯ��Ͷ�ʵȸ��ֽ��ڷ�����һ����ۺϽ��ڷ���

����(3)��չ��������ҵ��,���й��������С����С����������ż���Ϊ����,���С����е�����Ҳ½�����ߡ��й���������������ͻ���Դ���ʽ�����,�����Ƴ��˵�������ƽ̨“��������”,��Ϊ�����з�չ��������ҵ��������ߡ�

����(��)���з�չ���������г�DZ�ڻ���

����1����������ҵ�������Ľ��ڷ���Ϊ���д����µ�ҵ����Դ��ֱ�����档

�������������Ľ��ڷ�������Ҫ���С��ҵ,��δ�����е������Ŵ�ҵ����в,�Ե�ǰ�Դ���ҵ����Ϊ�ص������Ŵ���ϵ�γ������IJ��䵫��Զ��,��������ҵ�ʱ���������������г������ƶ�,���л���Ŀǰ������С��ҵ����ҵ��ת��,������һ������Ϊʵ���ʱ������ġ��ʽ��{�ر��ɳ�����Ҫս��,δ������г������е���Ҫ�Խ�������������3-1����3-2�Ƕ�δ����ϸ�������г���ģ���ɴ�����������/��ʡ��֧����ı���Ԥ�⡣

��

����2��ͨ�������������л�ȡ�ͻ���Ϣ,�����˽�ͻ�,ʵ�־�Ӫ��,�������ӿͻ�ճ��,Ϊ���л�ÿͻ����������ȼ�����档

�����������е�������ƽ̨,��ͨ������“��Ϣ�����ʽ���������”��&�е�������ƽ̨�ٵ���“��Ϣ�����ʽ���������”��������ѭ������,Ϊ����˫���ṩӪ�������֧�������ʷ�������Ҳ���Ի��ڵ���������������,��ȡ�ͻ������̻�������Ϣ�Ĵ����ݡ�������г���ռ�������Щ�����ݽ����ھ�,�Ϳ��������˽�ͻ�DZ������,���ڶԿͻ������ȷ����,Ҳ�Ϳ��Խ�һ��ʵ������˵�ľ�Ӫ�������ڻ�õĿͻ������������������ݺ���ͻ��Ķ���,�ṩ��ȫ��λ�����ƻ��ķ���,�Ӷ���ǿ�ͻ�ճ������,�����ﵽ���пͻ���ֵ���{������,����Ӧͨ����������ƽ̨���н��ڴ���,�˽�ͻ�����,�����ͻ��,�����û��Ľ�������’�����и�ҵ�����ṩ�ʹ�����ϻ������ص�����߽��ڷ���,���ڽ������ݺ������������ݽ������߽��ڲ�Ʒ����’�Ӷ��ṩ���ʷ���ͬʱ,�������е�������ƽ̨����û��ʽ���;����������Ʒ��Ϣ,���з��տ���,���������ʽ�������Ҫ��

����3����Ͽ�Ԥ��δ�����������ƶ��������ػ���רҵ�����罻���ķ�չDZ��,���е���������Դ����ĸ��Ƕȼ�ǿ��,ʵ���ڵ������������ͻ��,�����Լ�����ɫ��

����(1)���������ƶ���,���������г�����Ҫ���������ֻ���ƽ����ԡ������Ķ��������������ӡ�PSP�ƶ��ˡ���ҵ���ư��ƶ��ն�DZ�ڿͻ�����,��Ŀǰ��Щ�����������д���ǿ,���ڿͻ�����ϲ�,ȱ��Ŀ��ͻ���������ɫ�����Ķ�λ,���п����ôλ��Ὣ��ͳҵ���ƶ��ͻ���,Ϊ�ص�ͻ��ṩ�ƶ��ն�,��������ҵ�ڲ�ϵͳ�Խ�,���ƶ������뵽����ҵ���С�

����(2)�������ػ�,�ͻ����ػ�������������,��Ŀǰ�ܻ�A�Ź�ƽ̨���ճ���������������桢��ҵ�Ź��ȡ����ػ�ҵ����ʽ������,����ӯ��ģʽ��δ����,�������п����������ۺ���ʽ�,������㷺�ı鲼ȫ���������е�����������Ϊ�ͻ��Ӵ���,�ṩ���ػ���������

����(3)��������רҵ��,�ܶ�����Ʒ�����ݳ�Ʒ�����β�Ʒ��3C��Ʒ��,�ص���ҵ�罨�ġ���֯��ÿһ�����DZ��,��Ҫ�����ھ�Ҳ�����ʽ�ȱ�ھ�,��רҵ�Զ��˲�Ҫ���,��Ӫ������Ҫ���,���п�������ḻ���ʵ��̻�Ⱥ����B2C�г�ѡ��ijЩƷ�����롣��B2B�г��ص㲼��ӵ�д�ͳ���ơ���������Ŀ�����ҵ��

����(4)���������罻��,���Գ���������е��罻ý��ﵽ�ͻ�������Ч��,���罻ý���⡢�罻����Ӫ�����罻�ͻ�����,��Ҳ��Ϊ��Χ̫����������Ӫ��������,���ͬ��ֲ����Ӳ�������������ù�,���п����������罻����ǿ��,�˽�ͻ�����������,������������Ϻ��ƶ��ն˼����罻����,��ǿ�ͻ�����,���ӿͻ�ճ�ԡ�

����4�����п����û������Ƚ��Ķ���������,�ɹ�ʵ�ָı������ת�͡�

����(1)���ܶ����������С����п��������Ƚ��Ķ���������,רע������(����)�����ͼ��ɼܹ�������������չ,���ڿͻ����ݵ���Ч�ɼ�����ȷϸ�ֺ�Ԥ��ģ��,�ṩ������ط����Ʒ,�ﵽ�ͻ�����ҵ��ʵʱ��������,�ÿͻ��о�“�ҵ���������������Ҫ��ʱ�ܸ����ṩ��ʵ����”��

����(2)�罻���������С�����ͨ���罻ý���������ŵ����������,�˽�ͻ�����,��չ�罻���ֵ�Ӫ��,���þ������˿ͻ��������������,�罻�ͻ���ϵ����(�ḻ���ݲ��Ż���Ʒ),���������ۺ��罻ƽ̨,�ÿͻ��о�“�ҵ��������һ�ʱ��ĵط��������”��

����(3)���ڻ�ǽ�����̬ϵͳ�͡����н����������е������������������Ӫ�̽������˺ͻ���ϵ,���һ���Ŀͻ�����,����������Ϊ���ĵ�����ϵͳ��,������̬���Ŀͻ�����,�ÿͻ��о�“�ҵ����п����ṩ���ɱ�ݵĶ��ַ���,�Ҳ����ڽ���,��Ӧ�ҵ���Ҫ”��

�����������������ڲ���������

����“��������”ƽ̨���й������������й����н������Ƴ��ĵ�������ƽ̨,��������,ȡ����һ���ijɼ�,������һЩ�ͻ�������,������ͨ������������Ӫ�еĴ���������Ӫ��������,�����ͬ�·�̸�����ҵ�������ռ�����,���Ŀǰ��“��������”��״�����˼�������ĵ���,ͨ�����ڵ������Ĺ���,����“��������”��Ϊ������ҵ�ĺ���֮��,Ӫ�������������һЩ�ؼ�������,��ʵ��ͻ��ʽ��չ��ͬʱ����Ҫ���һϵ�����⡣

����(һ)��������ƽ̨��λ

��������“��������”��δ����չ�����巢չ��ͼ�����û����ȷ�Ķ�λ�����ڲ��Ƿ��Ѿ����һ�����������ͨ���뽨���ڲ���ҵ����ͬ�µķ�̸,���ֽ����ڲ�����“��������”��δ����չ��������ͼ��Ҫ�������ֲ�ͬ�Ĺ۵㡣

������һ�ֹ۵���Ϊ,“��������”���й��������з�չ���ڷ����Ƶ����С����ֹ۵��ڷ�̸����Ҫ�����¶��ֱ���:(1)����ҵ����̬��չ��������ҵ��,��ռս���Ƹߵ�;(2)ͨ�����ڵ�������ƽ̨�ķ�չ,��������“��������”�Ľ��ڷ���,���Ʋ������еĽ���,��Խǰ��˽�����ҵ���ĺ���ϵͳ,������“��������”����Ӧ��ƽ̨Ϊ���еĽ��ڷ����ơ�

�����ڶ��ֹ۵���Ϊ,“��������”�ڶ������������۽��ڲ�Ʒ������,�ڳ�����Ϊ��ҵ�ṩ���������ڷ����ƽ̨�����ֹ۵��ڷ�̸����Ҫ���������ֱ���:(1)�������ֻ����,���ܻ��з���,������Ҫ��,������ŵ����ڡ�(2)����ҵ�������ֽз�,һ���ǽ��ڻ�����,��һ���ǻ��������ڡ������й����������뵽����“һȦһ��һƽ̨”,ϣ����ƽ̨�ϴ�Ͻ��ס�(3) “���ܽ������̳Ǹ��������ʵ���Ʒ,����ֻ��ʵ�������ʽ���,Ҫ�������е���������,��������ֻ���̻��������뽻������,��Ȼ�ǽӴ��ͻ���һ���������,Ӧ�ð����еĴ����Ʒ���ŵ����ƽ̨����”(4) “��λӦ�����ж����ϵĿͻ�,�������Ͷˡ����ܽ���������,Ӧ�л���������ƽ̨”��

���������ֹ۵���Ϊ,“��������”���й��������н��ڷ����µ����塣����. �۵��ڷ�̸����Ҫ������һ�ֱ���:�ֽ�,“��������”��չ������"�������+���ڴ���”,����������,ͨ���Գ����������ƽ̨��ѧϰ;ͬʱ,�ڽ��ڷ����治�ϴ���,�γ�ƽ̨��ɫ����,�������Ŵ�����������Һ���Ҽ��롣

���������ֹ۵���Ϊ,“��������”���й��������е��ۺϵ���רҵ�г�,���ֹ۵��ڷ�̸����Ҫ�����¶��ֱ���:(1)���ںܶ��������������ڳ��еķ���,����й������������еIJ�Ʒ���ᵽ������ȥ��(2)����ij�������רҵ�г�,�������ƺ����ô��ȫ,ʲô����,ȱ���۽��Ͷ�λ��

����С��:�������ֲ�ͬ�Ĺ۵���Կ���,�����ڲ�����“��������”ƽ̨����Ҫ�����й�ʶ,������“��������”�ڽ��е��ڲ��Ķ�λ��δ�γ�һ�����,����“��������”���й��������д�ͳҵ���Ӧ�Ĺ�ϵ��δ�γ�һ�����,�������ڷ�չ�������,“��������”Ŀǰ��չ��״��ͬ���������ֹ۵�,���������ֹ۵���ں���,��λ�в���ȷ��

����(��)��������Ŀ���г�

����

�����ڵ�����������,���й�ģ��B2C�����ڲ�Ʒ���۸�������������1-2������Դ����������ľ�����,��������Ϳͻ���������,�γɿͻ���ֵ��֪��

������Ϊ���������г��ij���,�����ͻ���ѡ������ƽ̨����Ҫ���������Ѿ��ӵ�һѰ��ͼ�,��չΪ���ڲ�ƷƷ�ʡ��۸����͡��ۺ�����ϵĶλ���������е����Ѵ���Ҳ�����ռ�,���������⡢3C���롢�ҵ硢��װ�������еı����ϸ�(ԼΪ6%-10%),��Щ��Ʒ�Ĺ���ʹ��Ⱥ�������������߾Ӷ�,��Щ�ͻ�Ҳ�����ǵرȽϽ������е������ѡ����ʵ�����,�˹����пͻ����ڲ�ͬB2Cƽ̨��ת��,�ͻ��ҳ϶ȵ�,����Ҫ���ϴ��ݺ�ǿ��ƽ̨�ļ�ֵ��֪,��ǿ�ͻ���ƽ̨��ճ�ԡ�“��������”�ļ�ֵ��֪��ʲô����Ŀ��ͻ���û����ȷ���潫�������ͻ������������ͬҵ�Ա������濪չ���С�

����(1)�����ͻ�“��������”��ֵ��֪�ij�������

����Ϊ�˽������ͻ�����“��������”�ļ�ֵ��֪,ѡȡ����λ�����ͻ�(�ֱ���һ�š����š����š��ĺ���λ�����ͻ�),����λ�ͻ��ֱ�ѡȡ�˲�ְͬҵ����ͬ����Ρ���ͬ����ϰ����Ϊ����,�������Ժ������ڵ�����������Ⱥ��

����һ�������ͻ��������,�ͻ��������:��нһ��,Ů,�ÿͻ�ƽʱ��������Ҫ�����·���Ь���ÿͻ�����“��������”�ļ�ֵ��֪,“�Ҵ�����û����˵������^�ոտ��������վ,�����������������ĺô���ʲô”��

�������������ͻ��������,�ͻ��������:������,Ů,ƽʱ��������Ҿ���Ʒ�����Թ���Ʒ�ơ��ÿͻ�����“��������”�ļ�ֵ��֪,“����������Ҫ��ʲô,�ǵ��̻��ǽ���,Ҫ���ĸ���Ӧ��ǿ���ĸ���ɫ,Ҫ�������,����û�о�����”��

�������������ͻ��������,�ͻ��������:������,��,ƽʱ��������ҵ硢�����Ʒ������Ʊ���ÿͻ�����“��������”�ļ�ֵ��֪,“�Ҿ�����������ѧ����,������;����е㲻һ��(����֧��),����һ���ĵط���ûŪ��,�Ա��;����Ѿ�����������,�ܶ��÷�������ҵ�����,�������и��õIJ�һ���Ķ���,��Ȼû���˻�ȥ���µĶ���”��

�����ĺ������ͻ��������,�ͻ��������:��ѧ��,Ů,ƽʱ�����Ͻ϶����װ��ʳƷ���ϵȡ��ÿͻ�����“��������”�ļ�ֵ��֪,“�������Ƶ�����Ʒ,�ܴ��鶼�����ֲ�Ʒ,�����ڵĶ�������,����Ӧ�����Լ�������,����û���Լ��Ķ�λ,��ҳ���������ڲ�Ʒ,���Ҳ��м�����”��

������������λ���ж�������Ĵ𰸿��Կ���,“��������”���ͻ��ļ�ֵ��֪Ŀǰ��Ҫ��ģ������ͬҵ�Ƚ�����,�г���λ������,û�����ֽ�����ɫ��

����(2)“��������”Ŀ��ͻ��ȷ�����ͬҵ�ıȽ�

�������3-3��ʾ,���ԱȽ�ֱ�۵Ŀ���“��������”���Ƚ�ͬҵ����Ŀ��ͻ���Ҫ�صıȽ����,�������ۺ������è�̳�,����ͻ��ijһ��Ʒ���һ�ŵ�,���ڻ������������;�����λ�Ļ�����ѡ��������Ŀ��ͻ�Ⱥ,���������Ӧ�IJ�Ʒ,����չ����Ե�Ӫ����Ŀǰ“��������”�ṩ����ƷƷ�า�Ƿ�Χ��,��Ȼ��ƷƷ�����Ȳ�����,����Ʒ������ͬҵ�нϴ���,δ�γ�����Ʒ��,δ�ܸ��ͻ���ij������������ӡ��,��ֵ���š���Ʒ��ɫ��Ӫ����ɫ������δ��ȷ��ȷʵ״̬��

����

�����ӳ�ѡ�������ͻ���“��������”��ֵ��֪�����Լ�����������ƽ̨�ĶԱ�,���Կ���“��������”��δ���ͻ�������ȷ��Ʒ�ƺͼ�ֵ��֪,��˿��Կ���,“��������”��Ŀ��ͻ��в�����,ƽ̨�ֽλ�����̽����,“��������”���̵ĽǶ�����������ƽ��,�в��߱�ͻ������ɫ������������,���ڵĽǶ�Ҳ��δ��Ч��Ʒ���۸�ͷ�������,������������ȱ�������ߵ���,��δ�γ����ڼ��й�����������ɫ�Ϳͻ�����������˿���˵���з�չ����,�ڵ�����ҵû����ɫ,����Ҳû��ͻ�����������,“��������”�ķ�չ����������Ȧ��”��,���ͻ�������о���û����ȷ�Ķ�λ��

����(��)��������ͻ�����

�������ڳ���B2C��������è�ͻ����鷽���Ѿ��γ��˷�ʽ,�ͻ���ȫ���̵����������ϸ�����,“��������”��ȫ���̿ͻ�����������ȱ��,��ͻ��������ϴ�,����B2Cת���ʽ�Ϊ1.62%,��ͬҵ�������ԼΪ3%����,���ﵽ��һ���ˮƽ������“��������”�������̵IJ���ʹ���Լ���Ӫ�пͻ���ѯͶ��¼����,“��������”��Ҫ���������������������,���¿ͻ����鲻�ѽ���Ӱ����վת���ʡ�

����(1)“��������”�뽨��������# UI��һ��,������ҳ��Ƶ�����������ظ�,������վ�ڸ����ڶ�û����ʾ“��������”Ҫ�����Ʒ������,վ��������������ģ����

����(2)“��������”���ͻ��Ļ����������ȱʧ’�����������Ȼ�����������Ƶ����ϵ����ȷ,��ҳ���ȱ�����ڿͻ���Ϊ������ʷ�ĸ��Ի��Ƽ���

����(3)“��������”�й��̻����ʺ�������Ϣ������,�̼Ҳ�����ϵ,�̻��ͷ����ڲ���������ȷ�Ϲ�������,���۷����Ȼ���ȱ������վ�����Ķ������̻����ֶ�Ϊ5��,����Ϊ0������Ʒ��������ǰ,���ŶȽϵ���������ѡ������Ʒ���Բ����ơ�Ĭ�����������Ʒչʾѭ��ȱ�������ԡ������̻�����ȱ����ŵ�ͱ�֤,�������ۺ��Ʒ�������ϲ�����,����ʹ�ͻ��������θ�,�����ٳɿͻ���ƽ̨�Ͻ��ס�

����(4)‘‘��������”��ȫ�����ж�ȱ�ٲ�������������ƽ̨����ֵ����,û�п��������ʽ�ϵ���ɫ��Ʒ,û���γɿ��ܳ�Ϊͻ�Ƶ�����ʲ�Ʒ(�簲�Ӵ���)��

����(5)“��������”����֧���ʹ������ʵ�ҳ����ܹ���רҵ,���ױ��ͻ������Ʒ��Ϣҳ���ݽ����ơ�ȱ�������������������ʽ���ע���֧���������̷�����Ҫ��ͻ�������Ϣ����,ȫ�����������ͻ�ճ�Ե��ֶ�(����ֽ����ƶȡ�������Ʒ��)����ȱʧ��

����(6)“��������”��վϵͳ�ȶ��Խϲ�,��ʹ�ù�����,��γ���������ҳ���������,�ڶ������ͬʱ���ڵ������Ӧ�ٶ��������⡣

����(��)����������ڲ�Ʒ����

����“��������”���еĽ��ڲ�Ʒδ����ȫ���ֽ��еĵ�����ɫ��רҵ���ơ�“��������”�Թ����ʲ�Ʒ��������,Ŀǰ�Թ��Ŵ����ʽ����������������ٴ�ͨ,����û���������ƽ̨�ͻ��ṩ���µľ�Ӫ�������ʲ�Ʒ�����������Ŵ���Ʒ�����Ȼ�����˵�����ɫ’�����ֲ�Ʒ��������ʹ��������խ,�ͻ��Ĺ�ģ�ִ�����ޡ����������Ŵ���Ʒ�����ÿ����ڷ�չ��Ѹ��,����С�����Ҳ�Ѿ�����ʵ��Ԥ�����š��������롢��������������֧��,������Ȩ����Ѻ���������ҵ�������ڱ����ǽ��ж��ڴ����ͻ�,������խ,,��ģ��С��֧���ͽ��㹦����Ե�����֧����������,�ر������ÿ����������,���ÿ�����֧���ȹ��ܻ��д���һ���Ż���‘‘��������”���ڲ�Ʒ����Ա�,���3~4��ʾ’�����ǽ���ͳҵ���հ����,û�и��ݵ�����ɫ������Ч�ĸ���,���ƻ��ܲ�����,�д���һ���Ľ��Ŀռ�ϴ�

����

����(��)������������Ӫģʽ

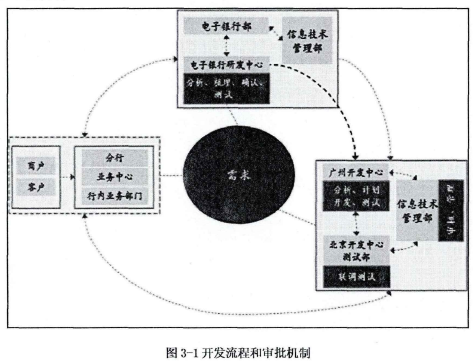

����“��������”�ļ���������Ӧ������������ҵ���к���ϵͳ�Ż�������,ע���ȶ�����ȫ,�������������漰�������,�Ż�������������ʱ��ϳ�,����뻥������ҵ����롣��������ҵ(�����ǵ�����ҵ)�ı��ʾ����˿��١�����Ч�Ľ��ϵͳ����,���“��������”�ļ����������̺��������Ʋ����ϸ���ҵ���ص�,���ںܴ�ıˡ���ͼ3-1��ʾΪ��������ϵͳ�Ż��ĎԷ����̺��������ơ�

�������Կ���,Ŀǰ“��������”�Ŀ�����Ӧ���Ƶ�����ϵͳʵʩʱ��Ƚϳ�,�漰�����̳�,��������Ҳ�Ƚ���,������ҵ��ͼ�������Ч��ʱ��ͨ,ҵ����з����������һ�µ�ʱ�����ڱȽϳ�,ҵ���з��ͼ����Ŷ��и��ԵĿ���,�ܶ�ʱ���ܴ�����Ч���Ͻ��аѿء�

����

����(��)�������������Ա�

����ͨ�������ڿͻ��������̻����ڲ����Ž��е��з�̸,�Լ��ⲿͬҵ�������������۵��ռ�,������������Ķ�λ��Ŀ��ͻ������ڷ��ͻ������IT�����ܹ��⼸�����������,�������ձ���Ϊ“��������”�ܶ�涼�д���ǿ.

������ÿ���˵Ĺ�ע���в��ء����ڿͻ���ע�ؿͻ�����,��Ϊ��������Ҫ�Ż��ı�ķ��档�����̻���ע��ƽ̨�ܹ��ṩ�Ľ��ڷ���ͺõ�rrϵͳ����֧�֡������ڲ�������Ա����ע��ս�ԡ����ڷ����IT���⡣�ⲿ����ͬҵ���ձ���Ϊ���ڵ�ս�ԺͿͻ���������Ҫ���ע���⡣“��������”������������жԱ�������3-5��ʾ��

����

�����ġ���������SWOT����

����(һ)SWOT��������

����SWOT�������ֳ�Ϊ̬�Ʒ�����,��һ���ܹ��ȽϿ۶�ȷ�ط������о�һ����λ��ʵ����ķ���,������������ҵս���ƶ����������ַ����ȳ��ϡ�

����SWOT���ĸ�Ӣ����ĸ�ֱ����:����(Strength)������(Weakness)������(Opportunity)����в(Threat)���������Ͽ�,SWOT���Է�Ϊ������:��һ���ְ���SW,��Ҫ���������ڲ�����;�ڶ����ְ���0T,��Ҫ���������ⲿ������

�����������ַ������Դ����ҳ�ֵ�÷���ġ����Լ���չ����������,ͬʱ��Ҫ�رܵġ����Լ������Ķ���,���з��ִ��ڵ�����,�����ҳ�����취,����ȷ���ڵķ�չ����ͨ��SWOT�ķ���,���Խ�����һһ�оٳ���,�������ػ������з���,��ȷ��Щ��Ŀǰ��Ϊ������,���Ͼ�Ҫ���������,��Щ�ǿ��������ڿ��ǵ�����,��Щ���ھ�Ӫս��Ŀ���ϵ�����,��Щ����ս���ϵ��ϰ�,����Щ�о������оٳ���,���վ�����ʽ����,Ȼ��ʹ��ϵͳ������˼��,�Ѹ��������ƥ���������Է���,���еó�һϵ����Ӧ�Ľ���,�������쵼�ߺ�������������ȷ�ľ��ߺ滮��

����SWOT�������������Ľṹ����ϵͳ�Ժ�ȫ�滯���ص㡣

����(1)SWOTϵͳ���������档SWOT������ʹ����ϵͳ�����ۺͷ�������,�����˿�ѧ�ľ�����ʽ,��������ʽ���������������ƥ�����������о�����,,���Ը�ֱ�۵Ĵ��еó�һϵ�ж�Ӧ�Ľ��ۡ�

����(2)SWOT�ṹ���������档������SWOT����������ʽ��,����Ϊ������ʽ,���Ծ������ĸ���ͬ�����鶨���˲�ͬ��������;�����SWOT��������������,��Ҫ��������Ҳǿ���Ӿ�֤�ṹ��������,����ҵ���ⲿ�������ڲ���Դ���з�����

����(3)SWOTȫ�滯�������档����SWOT�������۳���֮ǰ,�ͼ�������������漰�����ڲ����ơ�����,�ⲿ���ᡢ��в��Щ�仯���صķ�������,��ֻ�ǹ����ض����ĸ�������Է���,��û�н���ƥ�䡣���Կ��Կ���,SWOT��������Ҫ�������ڸ���ϵͳ�Ľ�����ò���Թ�����˼�����ؽ��й���,�ƥ�������ﵽ�ۺϷ�����Ч��,ʹ����ҵ��ս�Լƻ����ƶ�����ǰ���ѧ������SWOT����������ҵ�ķ�������,ʹ��ҵ�ۺ�������ȫ�淴ӳ,��������Ҳֱ����ʵ����ҵ�ĸ����������С�����SWOT����,�Ϳ�����ȷ����,���еó�һϵ����Ӧ�Ľ���,������ͨ������һ���ľ�����,�������쵼�ߺ�������������ȷ�ľ��ߺ滮��

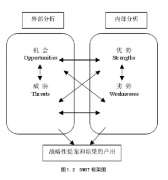

����(��)��������SWOT����

�������ݶ�“��������”�ⲿ���ڲ��������еķ���,���潫����SWOT����,���о�����“��������”���н�һ���Ƚ�ȫ�桢ϵͳ���о�,��“��������”SWOT������,��Ҫ��������“��������”������ʵ�������뾺�����ֵıȽ�,����“��������”��������,���������в��������ע������ⲿ�����ı仯�����ܶ�“��������”��Ӱ����,��SWOT�����е��ĸ����ۺ���������,�����Խ���SWOT�����TOWS����S (strengths)��W (weaknesses)���ڲ�����,0(opportunities)��T (threats)���ⲿ����,������ҵ����ս�Ե���������,������������“�ܹ�����”(����֯��ǿ�������)��“��������”(�������Ļ������в)֮����л����,�ܽ�����,“��������”��Ҫ�˷���������ԴЭͬ�͵���רҵ����Ķ̰�,����ץס���������ڵ�ʱ������,“��������” SWOT������ͼ3-2��ʾ��

����

����1������S (strengths)

����“��������”ƽ̨��������Ҫ��,“��������”�ǽ�������һ�ִ���ĵ���������ڷ���ƽ̨,�����н��ڱ���,���Գ�����ý���רҵ����,�����˷ḻ’�Ľ��ڲ�Ʒ����ͷ��տ��ƹ������顣“��������”�������ý���ӵ�еı鲼ȫ�����е�����������Ӵ�ĶԹ����˿ͻ���Դ���ͻ������Ŷӿ�չӪ���ƹ㡣“��������”��Ϊ����ϵ��һ�ҵ�����Ӫ�����Ѿ�����һ���ͻ�����Ʒ����Ӫ�ľ���’���������ϵ�����о߱��ȷ����ơ�

����2������W (weaknesses)

����“��������”ƽ̨��������Ҫ��,“��������”����֪���Ƚϵ͡��ͻ��ϿɶȽϵ�,Ϊ�г���չ����һ���Ѷȡ�“��������”ȱ��ϵͳ����ƽ̨����滮��Ŀ���г���λ�����ļ�ֵ��λ�Լ�ƽ̨���ܶ�λ��“��������”ȱ����Ӫ����,ijЩ������Ӫ������������,��ִ���������Ӫ����������Ӧ�����������ݷ����ȡ�“��������”ȱ�����̻���ʹ����Ļ���Χ,“��������”ȱ��רҵ�Ļ����������ˡ�

����3������0 (opportunities)

����“��������”ƽ̨�Ļ�����Ҫ��,����������ҵ���������ƶ�Ӧ�ö�-�Ϳͻ� �����ݵij���ھͻ����ƶ��˿ͻ����ѵ���������ҵ,�����Ǻ����,����������ijЩƷ�������ҵ,�Բ��컯�����ֶ��A�ÿͻ��������������м��뱾�ػ���ɫ,�����ͻ�����ˮƽ�������罻������,�����罻���ߴٽ�����ҵ��Ŀ�չ,�����ͻ����顣

����4����вT (threats)

����“��������”ƽ̨����в��Ҫ��:�ͻ���Ϊ������Ǩ��,��ͳ�����г��Ѿ��γɾ�ͷ¢�Ͼ���,������ͼ���̼���,��ʳ���д�ͳ������������Ҳ���Ʊ�,��������ϵ����,�Ը�����ʽ��������г���

�����塢����С��

���������“��������”���ⲿ�������ط�����SWOT����Ĺ����,��һ��������ƶ�“��������”��Ӧ�ĸĽ��ж��ƻ�,�ƶ��Ľ��ƻ��Ļ���˼·��:����“��������”��������,�˷�������������,������û�������,����������в���ء��������з�չ��������Ҫ���Ǻ�۴�,���ǹ�ȥ�����㵱ǰ������δ��,���ÿ�ѧ��ϵͳ���ۺϷ�������,�������뿼�ǵĸ��ֻ��������ƥ����������������,�ó�һϵ����������������δ����չ�Ŀ�ѡ��Բߡ�

��4�»�Ϊ��˾�г�Ӫ��ս���ƶ��ñ�֮��,�Լ�Ϊ��,�ھ��÷��ٷ�չ�Ľ���,��ҵ֮��ľ������ٵ���ֻ����ҵʵ���ľ���,������ҵ���ǻ۵ľ���,һ����ҵ�����ھ����г��õ�������ȥ,�������ҵһ���Ƕ��г����ŷdz�������о�,���������˳�Զ�Ĺ滮.�����˽��...

�ġ����Ż�ױƷ��˾Ӫ���������г������κ���ҵ�ľ�Ӫ����벻���Ժ�ۻ����ķ���������,��Ҳ����ҵ�ƶ�ս�Ա���Ҫ��Ժ�˼��������,�����˶Ժ�ۻ����ķ���,��ҵ���κξ���ʧȥ�˿��ԺͿ�ѧ�ԡ�(һ)���Ż�ױƷ��˾Ӫ����������1�����Ź�˾�ڲ�����...

��6��H�ٶ�Ӣ����ѵ�����г�Ӫ��ս�ԵĸĽ���ʩ������H�ٶ�Ӣ����ѵ����Ϊ��,��������Ӣ����ѵ����������Ӫ�����Ե��о�,ͨ���ڡ��ⲿ�г���ۻ���,����SWOT����,������ѵ��ҵ�г������ڱ�����ѵ��ҵ�г��ķ�չ����,���H�ٶ�Ӣ����ѵ������ǰ��չӰ���侭...

ժҪ��Ϊ�˿��������������һ������Ӣ�����,�й��Ѿ���������̨�ϰ����˾������صĽ�ɫ,���Ź��ʽ�������Ƶ���ͽ���,������Ӣ��ˮƽ��������ҵ������Ե���Ϊ��Ҫ��������,�����Ǿ��÷����غ�����,Ӣ����ѵ���ֳ���������֮������ר��Ԥ��,δ����...

4��Ӱ��Ʒ����Ӫ������4.1��Ӱ��ƷӪ����������ͨ�������û���Ϊ����ϸ������������Ϊ����Ӱ��Ʒ������Ӫ�������ǵ�һ�ġ���������Ϊ����Ӱ����Ӫ��һ������Ҫ���ǵ�Ӱ��Ʒ���������ԣ����Դ�ȷ��Ӫ���������������û�������һ������Ҫ��������Ӫ������...

ժҪ�ͻ�����ҵ���֮������չ�ͻ��ͱ����ͻ��ǰ���������ҵ���ڵ�������ҵ�ĸ������ڣ���һ��ͬʱ���з���Ӫ��ְ�ܵĺ�����������ҵ���г�Ӫ���������ͻ���Դ�ıر�����Ҫ�ֶΡ��������Ŀ���Ϊ�û��ṩ��õķ����ṩ����Ч�IJ�Ʒ���͡��Ƽ���;��...

�����³�Ӣ��ױƷ��˾Ӫ��������״��������,���й�Ӫ��ʷ��,ռ�кܴ�ı���,���й�ʮ���̰�֮һ�����ջ�ױƷ������ͨ�����¶���Ϊ����,������ð����ע����ҵ�Ļ�������,���̹����д���һ������������,��ʱ���ơ����մ��СС�Ļ�ױƷ�����������ٶ�ʮ������...

����������˾����Ӫ�������Ľ�������ο���

���۱���ͨ����������˾Ӫ�����緢չ����״�������������������˾Ӫ�������齨��Ŀ�ģ����Ŀǰ���г���Ӫ��������չ�Σ��ó����½��ۣ�1��ȷ�������Ż��Ľ����ָ����������ԭ�е�Ӫ�����羺�����ƣ����µĻ�����Ҫ������˵Ŀ�չ�����Ż�����Ϊ...

�ڶ���ZS�������ÿ�Ӫ����״����������һ��ZS�������ÿ�Ӫ����״������һ��Ӫ����λ���ÿ���Ϊһ����������ڹ��ڵķ������ܴ��ǣ��������Ƕ����ÿ��ĺܶ�ܺ�ҵ���˽�Ļ�����������ʹ���ʺܵͣ����������������ÿ�ˢ�����ѹ����ϡ�ZS��������...

��1�����۹���ѧ��ʦ�˵õ�³����˵�����κι�����ҵ��ֻ����������ְ��-�г�Ӫ���ʹ��¡������漰�����������棬����ϸ�����⡣�г�Ӫ������ҵ�������������桢��չ������һֱ����Ϊ�ؼ��Ļ��ڣ�����ĵ�λ�����顣�г�Ӫ������ҵͨ����������ͻ�...