mba�г�Ӫ������

�����ڶ����ҹ�������������������״

����һ������

�������²������ҹ���������Ӫ���ĸ�����������ͷ�չ��״,��Ҫ�����˵�ǰ���������г���״��������δ���ı仯����,�����˵������������Ч���û��������л���Ӫ��.,���ﵽ�봫ͳӪ��������,������Ч��Ӫ���滮��ı���ڷ�չ�����½������й��������к�“��������”�Ļ������,�Ӳ�Ʒ�ܹ�����֯�ܹ���Ӫ���ƹ��ʩ�������“��������”��Ӫ��������״��

�������������������

����(һ)��������������������

�������������ڹ����ϰ���һ��ʹ�õ����ֶν��е���ҵ�,������ָͨ������������в�Ʒ���ͷ�����(������ҵ�ͻ��Ը���������,��ҵ�ͻ�����ҵ�ͻ���)�����ĶԵ�������Ķ���Ϊ:���õ��ӻ���ʽ���е���ҵ���,�Լ���ͳ���ĵ��ӻ������ĵĵ��ӻ���ʽ����:���Ӽ��������ߡ��豸�Լ�ϵͳ,�����绰���籨�����ӡ����桢E-mail���������ݽ���(Electronic Data Interchange)�����ԡ����ֹ�ͨ���硢���ÿ������ӻ����Լ�Intemetfi�������������ҵ������ָʹ��IntemetC��������������������������)���е���ҵ��Դ�Ĺ���ERP(������Դ���������������۵�),�ͻ���ϵ����ERP(��ǰ�����С��ۺ�),������������SFA (�����̡�������),��Ӧ������Supply-Chain(��Ӧ�̡������̡�������)����ҵ����������������û��������е�����,��������Ӫ�������Ͽͻ��������Ϲ�桢���ϵ�������ݡ����ڵ���������˵,��ҵģʽ�Ǵ��µķ����´���������Ĺ���,����������,�������������������ĵ��ӻ�,�����߿�������ҵ��������,��Ӧ�ijƺ������ǵ�����ҵ�����������,���ǵķ�Χ�ܹ�,һ��ɷ�Ϊ��ҵ����ҵ(Business-to-Business,��B2B),��ҵ�Ը���������(Business-to-Consumer,��B2C),���˶�������(Consumer-to-Consumer,�� C2C),ABC �ֱ��Ǵ�����/Agents���̼�/Business��������/Consumer,��ҵ������(Business-to-Govemment),������������(Provide to Demand),��ҵ�����Լ�ͥ����(Business To Family),���϶�����(Online To Offline),�ŵ�����(02P��ҵģʽ)�Ȱ���ģʽ,������Ҫ������ҵ�ͻ�����ҵ�ͻ�(Business-to-Business,��B2B),��ҵ�ͻ��Ը���������(Business-to-Consumer,��C2B ) 2��ģʽ,���������߶���ҵ�ͻ�(Consumer-to-Business?��C2B)Ҳ��ʼ����,�����ܶ����ʵ�����ҵ����Ϊ�ǵ��������δ����չ����[18]��.

��������ĵ�������ȫ������SSL (��ȫ�Ӳ�Э��)��SET(��ȫ���ӽ���Э��)������[19]������������һ�����Ϸ�չ�ĸ��IBM��˾��1996�������Electronic Commerce (E-Commerce)�ĸ���,���� 1997 ��,�ù�˾�������Electronic Business (E-Business)�ĸ���,���˽�E-Commerce��Ϊ����ĵ�������,��E-Business��Ϊ����ĵ�������E-Commerce��ָʵ������ó�����и���ó��ĵ��ӻ�,E-Business����������ʵ����������ҵ�����̵ĵ��ӻ���

�����ӵ�������ĺ��弰��չ���̿��Կ�����������������»�������:(1)�����ռ���,����������Ϊһ���µ���ҵģʽ,�佫������ҵ����ͨ��ҵ�Լ������ߺ�����������һ���µ��������羭�á����ֻ�����Ŀռ䡣(2)ʹ�÷�����,�����ڻ�����������,�����ܵ��������,��������ʹ�ͻ����Էdz���ݵķ�ʽ��ɹ�ȥ��Ϊ���ӵ���ҵ�����ͨ�����������ܹ�ȫ���ش�ȡ�˻��ʽ𡢲�ѯ��Ϣ��,ͬʱʹ��ҵ�Կͻ��ķ����������Դ����ߡ��ڵ������û��,�д�����������Դ������ͨ,���Ĺ���ʱ��,��ɿͻ���˾��ҵ��Ҫ��,��������ʱ�䡣(3)������,���������˹������͵�����Ϣ��������Ϊһ������ȫ���̵�����,�ܹ��淶��˾����������������,�������������������������������,Ҳ�������ϵͳ�������е������ԡ�(4)��ȫ��,�ڵ�������������,��ȫ����һ��������Ҫ�ĺ�������,��Ҫ���������ṩһ�ֶ˵��˵İ�ȫ�������,����ܻ��ơ�ǩ�����ơ���ȫ��������ȡ���ơ�����ǽ�������������ȵ�,���봫ͳ���������źܴ�IJ�ͬ��(5)Э����,��ҵ�������һ��Э������,����Ҫ�ͻ��빫˾�ڲ��������̡������̡������̼��Э����

�����ڵ���������,Ҫ�������ܹ�Э�����С��������ġ�ͨѶ���š���������ȶ�����ŵ�ͨ������,�Ѵﵽ���������ȫ����һ���dzɵ���ɡ�

����(��)��������Ӫ���ķ�չ��״

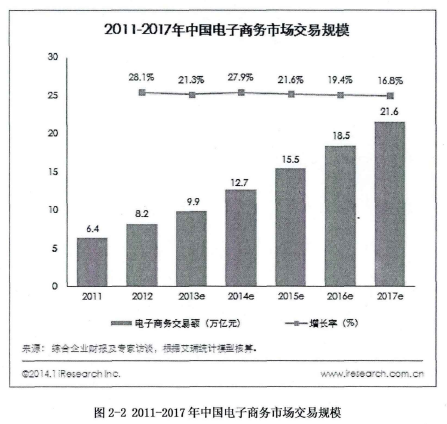

�����ҹ����з�չ��������ľ�DZ��,���������ռ���Ѹ������,�����ģ��������,����ռ�������������ı���Խ��Խ��,�й��������������Դ�Լÿ���귭һ���ľ����ٶ�����,��Ҳ��ζ���й������h��һ��DZ��ʮ�־�ĵ�������������Ӫ���г�������2013��12��,�й����������ﵽ6.18��,�������ռ���Ϊ45.8%,2013��ȫ����������Ϊ5358��,�ռ�������3.7%����ͼ2-1��ʾ��

����

�������Ź���Internetʹ������������,����Internet�������繺�ﲢ�����п���������ѷ�ʽ�ѽ�����,����2013��12��,ȫ�������������9.9����Ԫ,ͬ������21.3%������,��С��ҵB2B��������ռ��51.7%,��ģ����B2Bռ26.2%, B2B��������ϼ�ռ77.9%;���繺�サ��ģ�г��ݶ�ﵽ18.6%;�������ν���ģռ��Ϊ2.3%, 020ռ��1.2%[21]�����ݰ���ͳ��ģ�ͺ���,2011�굽2017���й����������г�����ģ��������,�������ָ�������,��ͼ2-2��ʾ��

����

�������������г��ݶ�Ŀ�������,��صĵ���������վҲ�������,ʹ�õ���������Ϊҵ�������һ�����㻰��,�й����������г���ν��������ս����,��ץס������Ӯ����ս,��Ҫ��������ҵ��ͨ���������»�������û�����,�й����������г����п����Ȳ���չ,���������ˮƽ�ӽ����������,�����Ч�����������翪չӪ��,ʹ֮�봫ͳӪ��ʵ������,�����н���ʽӪ��,��Ϊ��ҵ�ڵ����������������ٵ���Ҫ�о����⡣����ڵ�������Ĵ�����,ͨ������Ӫ����ʵ�ּȶ�Ŀ��,Ҳ�ͳ�Ϊ����������δ������Ҫ���⡣

������ҵս�ԵĽ�������ҵӪ��ս��,��Ϊ��ҵս�Եı�����ʵ����ҵ�ⲿ��������ҵ�ۺ�ʵ������ҵս��Ŀ�����ߵ��ƽ��[22]��������Ӫ���ڵ���������ͬ������ҵӪ��ս�Ե���Ҫ���ݡ�����Ӫ��ս����ָ��ҵ��չӪ���ʱ,�����ִ���Ϣ������Դ��չ��һ��ս��˼�롣����Ӫ���Ǵ�������������������- ��仯����,���ڴ�ͳӪ��ս�Թ����ԭ����,�ﵽ���µ�ʵ��ս�Թ����Ȼ,����Ӫ��ս�Թ���ʹ�ͳӪ��ս�Թ�����ì�ܵĹ�ϵ,���ǽ�һ����ͷ�չ���ִ��г�Ӫ�����۷��롣����Ӫ�������Ƕ�̬�仯,ͬʱҲ����ҵ��һ��ڵ�Ӫ���ƻ������,�����Ժ���չ������ҵ��ʵʩ����Ӫ������ʱҪ��Ҫ��������Ҫ�ء�Ŀǰ,��������Ӫ���ձ������������:

������һ,��ȫ�����ձ���ڡ�������֮һ����ҵ�����罻�İ�ȫ�Ա�ʾ����,��ȫ�����ǵ�ǰ����������Ϊ���ĵ����⡣����ҵ����,�Լ�������ϵͳ���Ƿ�����,���¿ͻ�������й;��ҵ����ҵ֮�䰲ȫ����ݵ��ʽ������ʱ��������,��������Ӫ��������������⡣ͬʱ,���ҹ��������Ͻ���,Ҳȱ�����ɵ��Ͽɺͱ�������ҵ��չ����Ӫ��,�������ߵĵ������罻��,�ǽ���ʽ�ĵ��ӻ�,�������������뾭Ӫ�߲�ֱ�Ӽ���,�����������۵���ƷҲû��ֱ�ӵĽӴ�,.��������һϵ������,����:���Ӻ�ͬ������ǩ���ķ���Ч������,���Ͻ��ľ��þ�������,�������������ȵȡ�

�����ڶ�,�����ռ����д����,���ǵ��������⡣�ҹ��ع��˶�,�������ľ��á��Ƽ���չ���Ļ����ʵȾ��кܴ���졣�������ڶ����ڸ���ȫ�������е���,�������ͥ,����ռ�����ʱ����������

��������,��������Ⱥ�弯����һ������Ρ�������������ҪȺ��������18����30������,һ���ѧ�������û���ռ�����������û���30%��������Ⱥ�����Ļ��̶����д�ר�������û������Ѵ�85%,Ŀǰ�Ǵ�ר�����������û��Ĺ�ģΪ��ǧ������,���������г��Ŀͻ�Ⱥ�����д����ء�

��������,��ҵ����Ӫ����ʽѡ�������ݹ������ݹ�˾�ĵ���:���û�������Ϊ���ý��������ϴ���,��������Լʮ����������,�������ɱ����Ǵ�ͳ��漰�ʼĹ��Ļ��ѵ�ʮ��֮һ,���ҿ���ʵ�ֶ�ʮ��Сʱȫ������Ӫ�����ͻ�����֧�֡����,�ܶ˾���뵽����Ӫ��������,��������Ϊ��ѡ���˷���,����ʹ�õ����ʼ�Ӫ��ʱ,�ܶ˾�������˹˿͵�����,��������Ϣȫ�����ͻ�������,���ձ��ͻ������ʼ����������б�;����ȷ����“Ӫ��”��“����”���ߵĹ�ϵ,��Ϊ�û��������Ͱ�װһЩ�����ǿ�������û��������Ĭ����Ŀ��,ʹ���Ʋ�����Ӫ����ʽ��ɿͻ����������IJ�����

��������,�ƶ������Ѹ���������ҹ�ӵ��4.7���Ӵ���ƶ��û�Ⱥ,Լ��PC���û�������,�ڶ�“�û�ʹ���ƶ��ֻ���������ҪĿ��”�����з���,�����ƶ��ֻ�����“�ƶ�����”���û�����11%,���ڵ�ǰ�����ڵ����ڵ��ƶ����������г���˵,��һ�����������Ա����ƶ������г��������ľ��г�DZ�����ƶ��ֻ�����ʱ���ʹ������,�и�����ԡ����ƶ��Ե��ص�,��Щ�ص���������ƶ��ֻ���Ϊ�ͻ�ʹ���ն�,�ò��ֵ������г�����Ϊδ���������罻��Ӧ���г����ƶ��ͻ��˵Ĺ���Ҳ��Ѹ�ͷ�չ,ʹ�ÿͻ����������Ѷ��ת��[24]��

������������������״����

����(һ)�й��������м��

�����й��������йɷ�����˾(���¼��“��������”��“����”)ԭ���й�-����������,������1954��10��1��,��Ҫ�а���һ�������Ͷ�ʲ���,���Ի��������ʽ���й����ͼල��2004��9��15��,�й��������дӹ��ж�����ҵ���и���Ϊ���ҿعɵĹɷ�����ҵ����,����Ϊ�й��������йɷ�����˾,�ֳ��й��������С�2005��12��27��,�й��������йɷ�����˾��Ϊ�ҹ������еĹ�����ҵ����,����۽�������������,��2007��9�����Ϻ�֤ȯ�������������С�

�����й�����������һ�����й��г��������ȵ�λ�Ĺɷ�����ҵ����,Ϊ�ͻ��ṩȫ�����ҵ���в�Ʒ�������Ҫ��Ӫ���������˾����ҵ��������ҵ����ʽ�ҵ��,���ֲ�Ʒ�ͷ���(�����������ס�����Ҵ�������п�ҵ���)���й�����ҵ�����г����ȵ�λ���й��������������ڷ�չ��ΪרעΪ�ͻ��ṩ��ѷ���,Ϊ�ɶ���������ֵ,ΪԱ���ṩ��÷�չ����Ĺ���һ������,����60�����Ŀ��ٷ�չ,���������ڡ����мҡ�2013������1000ǿ����������,��ȫ���5,������������˹����־2013��ȫ��2000ǿ������ҵ���а���,��ȫ���2λ[25]��

����(��)��������������

����“��������”��������ּ�dz�Ϊ�й���������ת�ͷ�չ����Ҫ����,������Ϊ����,רע���еĽ�����ҵ,ʹ���Ϊ�ͻ���ѡ�ĵ��̽��ڷ���ƽ̨;�Է���Ϊ����,���Э��,�Ե�������Ϊ����,���ٽ�������ս��ת��Ŀ���ʵ�֡�“��������”���Ǵ�ͳ�����ϵĵ�������,Ҳ������������ͳ��������,ҵ������ص��ǽ��ڷ���,ͨ����ͻ��Ե���������ںϵ�����,�Ż�������ƽ̨��չ����,��������Ŀͻ�ʹ�ò�ϰ��“��������”���������ʷ���,�߳�һ���봫ͳ���̲�һ�������������Ƶĵ�·�������ʷ������,“��������”���ڵ�ǰ���Ŵ��г��������漤��,��֮��ҵ����������Ч���ֵȡ��ĸĸ��ƽ�,����ע����С��ҵ���ʲ������г��ϵĵ�λ��“��������”�����н�ͨ�������Ƚ�֧��������ϵ,����ҵ֧������ҵ�����ݵ��ռ��봦��,����ȡ��������ҵ������Ϣ���ʽ�״������Ʒ���۵�ȫ��λ����Ϣ����,�Ӷ���������ͬ�Ľ��ڲ�Ʒ�����,“��������”�������г��������������ͳ����,�Դﵽ�ṩ������ڷ���,ʹ���̼��ܹ�ͨ�����������ۼƵȶ��ַ�ʽ��ô���,����������Ӫ��ģ��Ŀ�ꡣ

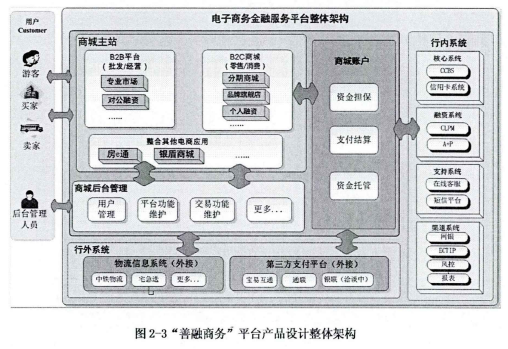

����1��“��������”��Ʒ�ܹ�

��������“��������”������������н�������Ʒ�ơ��ͻ�������������,���ʽ���Ϊ���ġ�ͻ��֧�����㡢�Ŵ����ʡ���Ϣ���������н�Ƚ��ڡ��ǽ��ڷ�����ɫ,Ϊ�ͻ�������š���ȫ����Ч���ۺ��Ե���������ڷ���ƽ̨��“��������”�������ʽ���Ϊ����,�����Ϣ����������һ����ۺ��Ե�������ƽ̨��

�����ṩB2B��B2C����eͨ������ۺ��Խ��ڷ���ƽ̨,��ϴ�ͳ���ڷ������ƺ����˵����������Ӧ�õĻ�����“��������”ƽ̨��Ʒ�������ܹ���ͼ2-3��ʾ��

����

����2��“��������”ҵ��Χ

����“��������”ҵ����Ҫ��Ϊ�Ĵ�����:�������������֧�ַ�����Ӫ��������������

������һ,�����������ҵ�����������ҵ����Ҫ��ֱ�������е�����������ͻ��ķ���,��ΪB2C�̳ǡ�B2B�̳ǡ�“��eͨ”��������Ҫ������������ҵ��(1) B2C�̳������ý��������ṩ��ƽ̨,Ϊ�뽨�������к�����չ���������ĵ���ҵ�ͻ������������������,Ϊ���˿ͻ��ṩ��Ʒ�������������ȷ���(2) B2B�̳������ý��������ṩ��ƽ̨,Ϊ�뽨�������к�����չ���������ġ�������С��ҵ�����幤�̻��ṩ���۵���ҵ�ͻ������������������,��Ҫ�漰����רҵ�����г���������Ͷ���г���������Ʒ�����г��ȷ����г�,Ϊ��ҵ�����������̻�����������Ǣ̸�����߽��ס��������͵���һ���һվʽ����ƽ̨��(3) “��eͨ”�ǽ������д��Ϊס����������˴���ͻ��ṩ�ۺ��Խ��ڷ����ƽ̨,���������н��ڷ����뷿�������ܵĵ�������ƽ̨�������������ס�������������������ĸ��ˡ���������������ĸ��˼����������������ͻ���(4)������Ҫ��������������ָ�������и���ҵ������Ҫ���õ����������пͻ�Ӫ���ƹ㡢��ƷӪ����ҵ��

�����ڶ�,����֧�ַ�����֧�ַ����ǽ������д����Ŀ�����������ĵ�������ƽ̨������Ҫ������ƽ̨��Ա���������н�������ķ���,��������ҵ���ʽ���ҵ���Ŵ����ʡ����ÿ������Լ�����Ͷ�����Ƶ��н鴴���ͷ���,Ҫ����:

����(1)�̳��˻�,ͨ��ƽ̨֧������,Ϊƽ̨�����ṩֱ��֧���͵���֧������,֧������֧�����˻����֧��,���������Ϻ����µ�ת�����,ͬʱ�����н��ڷ�������,ʵ���˵���֧������ڷ������ںϵĴ��¡�

����

����(2)�ʽ������ҵ��,�ڽ������������жԽ����ʽ���м��,Ϊ����˫���ṩ��������֤,���Ͻ����ʽ�ȫ,ά������˫����Ȩ�档

����

����(3)�Ŵ�����ҵ��,Ϊ��������ƽ̨�û��ṩ�������ʽ������,��Բ�ͬ���ʲ�Ʒ�ص�,�ṩȫ�����ϻ����Ϻ��������ϵ��Ŵ����ʷ��������ʲ�Ʒ,�����и����Ŵ���Ʒ�������̵��ӻ���ֲ,�ڵ�������ƽ̨��Ϊ�ͻ��ṩ�������롢���������š�֧�ü������“һվʽ”���ڷ���ͬʱ���ݵ�������ƽ̨����Ʒ�����ص�,֧�ֿͻ����ڸ������Ʒ,��Ϊ�ͻ��ṩ�ʽ���ͨ�����з��š�֧����ܵ��ۺ��Է��Թ����ʷ���,���������н��ڷ�������ҵ������Ϣ���ʽ������������ں�,ͨ������“��������”����,����ҵ���罻��¼��������Ϊ���ݵ���Ϣ��Ϊ�ͻ����۵���Ҫ����ͬʱ,���������Ϣ�������ܻ����Զ�����������������,ʵ��ȫ�������ϲ���,Ϊ��С��ҵ��������ͻ��ṩ���ٱ�ݵ����ʷ���

����

����(4)���ÿ����ڸ���ҵ��,“��������”�ֿ��û������������뽫������Ʒ������һ������������,�����к���,���������ֳ����ɷ�,�ֿ���ͨ���������ÿ���Լ�����������»���,�����ս��й涨֧��һ�������ѡ�

����

����(5)����Ͷ������ҵ��,�ھ�ͻ���������,������ԵĎԷ����ʵĽ��ڲ�Ʒ,�����������еĹ������Ʒ���,Ϊƽ̨�û��ṩ���Ʋ�Ʒ���������ۡ�

��������,��Ӫ������“��������”�ǽ�������ͳһƽ̨,�ȡ������Ӫ�ķ�ʽ�����е��г��������ʽ������������ˡ���̨����,Ϊ�ͻ��ṩ������һ���Է���,��Ч���Ʒ��ա�

��������,�����������н�������“��������”ƽ̨,�ͻ�����ƽ̨�ṩ�Ľ�������,��Ҫ������ữ�������ƽ�ϡ���ʱͨѶ���ֻ��ͻ��ˡ��绰�ͷ���רҵ������,ͬʱ���������ⲿ�������ߵȷ���,��������������ͬ���á���Ȥ��������ҵ��ijЩ�ض�Ŀ�Ķ���ϵ��һ���ƽ̨��ҵȦ������

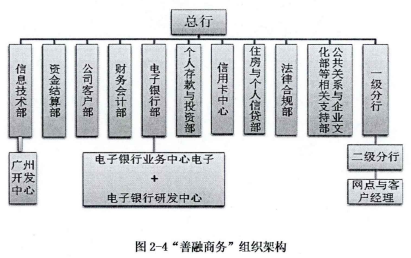

����3��“��������”��֯�ܹ�

����“��������”��֯�ܹ��Ľ�����Ϊ����Ӧ����������ڷ���ƽ̨��Ӫ��������Ҫ,��������֮��Ӧ����֯�ܹ�,��ֵ��������š������������ͻ�����Эͬ����,�����й��������пͻ���Դ����Ʒ��Ӫ���Ϳͻ�����֧�������ȷ��������,֧�ֵ�������ҵ��չ�ʹ��¡���������”��֯�ܹ���ͼ2-4��ʾ��

����

����“��������”�����е������в���Ϊ��������ƽ̨ǣͷ������,������֯��Э��ȫ�е��������ƽ̨���衢��Ӫ���ƹ㹤��,���й��������е�������ƽ̨��������Ӫ��ػ���,�Ӳ�Ʒ����Ӫ���г�����������ѿ�,��֯Э���ƽ�ƽ̨����,��֯�����Ե�,�Ƴ�ǰָ�����Ե���в������С�

�������е������в���“��������”�Ĺ�ڹ�������,��Ҫ����ͳһ�滮������ƽ̨,ƽ̨��Ӫ�ƻ��Ϳ��˷���,����ս�Է�����Դ;����Э�����ڸ�ҵ����,��ͳһ�ƶ�ƽ̨�Ŀ���ָ�ꡢ������ʩ;����ǣͷ��֯�ƶ�“��������”�����취��ҵ�������ȹ����ƶ�;����������֯�ƶ�ƽ̨ҵ����û����鹤��;����ƽ̨������Ӫ�����г���չ,����Э�����й�˾ҵ��ס������������Ŵ��������ÿ����ķֱ��ƶ�רҵ�г��������н���չ�����ÿ������̻��Ŀ���ָ�ꡢ������ʩ���շѱ�;Э��������Ϣ������,�ƽ���������ƽ̨��ͳһ�Ż�������;������֯”��������”��ҵ����ѵ;����Է���”��������”ҵ������ճ�����,���ල����ҵ��չ���;����ָ����������ҵ������,��ʵƽ̨����Ӫ��������ά���ȹ���;����������”��������”�����йصĹ�����

������������ҵ�����ĸ���“��������”ҵ��ļ�����Ӫ����,������ʵ���������̨������Ӫ��֧�֡��ͻ������չ����ȹ��������������з����ĸ���“��������”ҵ�������д,Ϊƽ̨�ɳ�����չ�ṩ.�ۺ����Ż���������ȹ�����

����4��“��������”Ӫ���ƹ��ʩ

����“��������”��չ�����������������������ڲ���Ҫ��չȫ�к�������ҳ���ֲᡢ���š��ʼ���flash�������档�ⲿ������������,��Ҫ����һ��������ý��Ͷ�Ź���������,���ͷ�������,��̳����,������ת��;��Ը��ε���ʱ��������ɱ�,��չ��ϵ��Ч������Ͷ�ŵȡ���ώ�ҵ�����������ƹ�Ⱦ������������¼�������:

����(1)“��������”��ҵ���ơ�����ȫ�����ø�������,��ǿ��ҵ�������ȡ��������“��������” 2012��6.28��ʽ�����Ƴ����������ƹ�ǰ�����ڲ���.�˳�ֵ�������,����38�ҷ��е����з�֧��������,�·������������ϰ���������������ҳ����������ATMͼƬ�������⡢���˵����֡�����������ͻ������ֲᡷ����רҵ�г��ͻ�����ָ�ϡ�����B2Bֱפ�̻��ͻ�����ָ�ϡ�����B2Cֱפ�̻��ͻ�����ָ�ϡ��Ȳ���,��֯ʵʩ������,���������ز�,���ύ�����ڲ����ز�;���г�������м��,�γɡ�Ԥ����ǰ���������ⱨ�桷,��ע�г�����“��������”���ߵķ�ӳ�����п�չ��;����������,��һ����������ý����Ż���վ������ҵ��ص�����ͨ����������;�ڽ������еĻ�����վ����������桢“��������”��������ר��ҳ�����̽���ר��ҳ;ͨ���������йٷ���������ƽ̨��ҵ��Ӫ����ƽ�;ͨ���������пͻ�������ҵ��Ӫ������Ѷ;ͨ�����ÿ����˵�������վ���ʼ�������ҵ��Ϣ��Ӫ�����

����(2)�ٿ�“��������”1.18���������ƽ��,��2013��1��18�վ���“��������” 2013����ƹ���,����߶�Ʒ������,�ÿͻ��˽�“��������”���Ż�����,��Ը���Ӫ���,������ǿ��DZ���û�Ⱥ�����Ч����,��ʹ�����Ӵ�����¿ͻ���Դת�������ϵ����������������������������ʵʩ,��2012��12��18����2013��1��9�ղ���Ʒ�ơ�����Ӫ��������β���Ԥ������,2013��1��10����1��18��,���ض�1.18��ἰϵ��Ӫ���������,����“U8���”ʱͬ���ﵽӪ�������߳��������ƹ㹤����ҪΧ��1��18��“���������ƹ���”Ϊ����չ��,ͨ��վ�ڡ�վ��Ӫ������,�������ϡ������Լ���ý���������ж��̻����ͻ������û�����"��������”ƽ̨�ĵ��̹��ܡ����ڷ����Լ�Ӫ�������“��������” U8���������ƽ����,ǿ������“��������”�Ľ��ڲ�Ʒ����,ʹ�ͻ����ܵ�“������ɫ,�ٽ����̿ͻ��Ľ�������”��

����(3)���“��������”��չ�ƻ�,�����ƶ�ȫ��Ӫ����ƻ�����,��Ҫ���������̽���ƽ̨����Ӫ������-E�ƻ����������̽���ƽ̨����Ӫ������-����ų齱����������̽���ƽ̨����Ӫ���-��ʱ��������ɱ�����Ӫ������,��չ���ÿ����ֶһ�����ȯ"ȯ��ȯ”��Ϳ���ʱ���������ɱ�,��չ�ʾ�����,��д��������ʾ�,�ռ��ͻ�ʹ������,����ǰ�ڲμ�“��������”����ƽ̨������Ŀ��������ز��ż��Ե����½����չ�����Ҹ�E�ƻ����û�ע������������Ʒ��ʱ�����ҵ���ϦΪTa��Ȼ����߿ͻ���ע�ȡ�

����(4)��չ���ÿ����ֶһ�"��������”����ȯ���������е������в����ϲ����Ʋ������ÿ����ġ���Ϣ������������չ���ÿ����ֶһ�“��������”����ȯ����,��ͨ�������ÿ�ҵ���“��������”ҵ�����Ч���,������վ���������š��ʼ������˵��ȹ�������������,��ר�ŷ���Ҫ��ȫ�л�����չ���ÿ����ֶһ������������ȯ����,���ٷ��е������в�������֯�ƶ���ʵ����,���ٽ�����������ķ�չ��

����(5)��չ“��������”�����֧��ҵ�������Ӫ�����Ե���֧��Ϊ�����,ץס“�����ȡ�����ɫ��ץ���̡�������”��Ӫ������,��չ����Ӫ�����“������”,�������й���������ʮ���̻���չ����Ӫ���,�ڱ��������������Ƶ�ǰ����,��һ�������й�������������֧���г��ݶ�,ʵ���й�����������ʮ���̻�������֧����������ȫ��������ͬҵ�ڶ�,�����ϳ���һ��“����ɫ”,Ѱ����ɫ����(�纽�տ�Ʊ���ƶ������������)��չ����Ӫ���,ͨ����ÿͻ��˽��й�������������֧����Ʒ��ϵ,��һ�������ͻ������й��������н����������ѵ�ϰ�ߡ�“ץ����”,ץס֪���Ĵ����ۺ��Ե�������ƽ̨(��:��������1�ŵꡢ������)��չ����Ӫ���,����ƽ̨�������̻���Դ,�����й�������������֧����Ʒ��֪����,�Ӷ������й�������������֧�����ݶ“������”,�ٽ�“��������”�����̳�ҵ���ƹ�,Ϊ“��������”�������û���������,ʵ������֧��ҵ��������̳�ҵ���ͬ��������

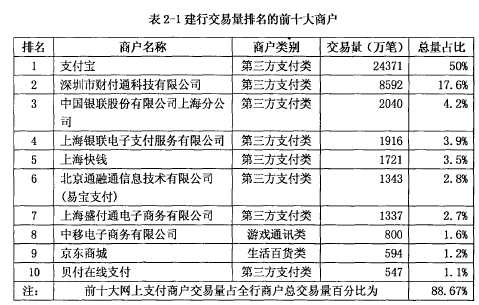

����Ŀǰ�й��������������̻���Ҫ�Ե�����֧����˾Ϊ��,������������ǰʮ���̻����2-1��ʾ��Ŀǰ,�����������û�ѡ��ʹ�õĵ���֧����ʽ��,28.06%��ʾ�����ѡ����������ֱ��֧����Ϊ��Ҫ�ĵ���֧����ʽ,������13.66%��9.60%�ı������߷ֱ�ѡ���ֻ��������ֻ�����ˢ��֧����Ϊ����֧����ʽ[27]��

����

��������Ӫ�����“��������”���ҵ��,ͨ����������ֱӪ�̻���չ�嵥,����“��������”ƽ̨������۸���֧����Ʒ��Ӧ�õ�,�ٽ��������֪�������̻��ĺ����ͷ�չ,�����̻�����ҵ��������������Ը��������ԴͶ����Լ����й��������е��ۺϹ��ȵ����ؾ�����������,������������̻��ʹ�ֱרҵ���̻�(�ܶ��Ǵ���ҵ�����������������)Ӫ������չ�������Ȳ�������⡣

���������̻������ǵ�����֧���̻��漰�ܡ��֡�֧��,��˾�����ÿ�������������ȶ�����ŵ���������,��Ҫ���м�ҵ�����롢����������Ѱ��һ������ƽ���,ͨ������Ӫ�����ʹ�й���������������ص��̻���֧���ݶ�ֵڶ�������һ��Ŀ�ꡣ

����ͨ����“��������”�IJ�Ʒ�ܹ�����֯�ܹ���Ӫ���ƹ���Ե��˽�,���ǿ��Կ���,"��������”�ṩB2B��B2Cģʽ,��������Ʒ��������Ʒ���ۡ����ݽ�������,���ṩ��Ϣ���������״�ϡ������������߲�����������߿ͷ���������;���ڽ��ڷ�����,“��������”�Ƴ�֧������-�̳��˻�,��֧����������ʷ���ʵ���˳�Խ,�����˾ֲ�������ơ����������������������,“��������”ȡ����һ����ҵ��,Ӯ����һ���Ŀͻ�Ⱥ��,��ֹ��2013���,ע���Ա��������,���������,������������ڷ���ƽ̨�����д�ͳ�������ƽ������,ʹ�й����������ڸ��㷺�����̿ͻ���ϵ����չ�¿ͻ�,�ٽ�ҵ��չ,һ����Χ��Ϊ�й��������д������µ��г����������������ռ䡣

�����ġ�����С��

�������²������ҹ���������������������Ӫ����չ��״,ͨ���й��������к�“��������”�Ļ����������,�����й������������“��������”������,�����н�������Ʒ�ơ��ͻ�������������,���ʽ���Ϊ���ġ�ͻ��֧�����㡢�Ŵ����ʡ���Ϣ���������н�Ƚ��ڡ��ǽ��ڷ�����ɫ,Ϊ�ͻ�������š���ȫ����Ч���ۺ��Ե��������ڷ���ƽ4���ڴ�������“��������”������������ڷ���ƽ̨�����д�ͳ�������ƽ��’�䱸����Ӧ�IJ�Ʒ�ܹ�����֯�ܹ�,��������չ�Ķ�����Ӫ���ƹ�,ʹ�й����������ڸ��㷺�����̿ͻ���ϵ����չ�¿ͻ�,һ���̶��ϴٽ��й��������и���ҵ��Ŀ�չ��

�ҹ����Ѿ��г��о�����ҵ������λ����

��һ������1.1�����о���������1.�й����Ѿ��г���ҵ�ص㣬�о�B��˾���Ѿ�Ӫ�����ԣ�����������ҵ��Ӫ����ϵ����չ��ҵ��Ӫ����������ǿ��ҵ���г�������������һ��������ָ�����塣2.ϸ�ּ�ϸ�֡�������λ����֪��ֵ�����ۣ����õ��й����Ѿ���...

�ڶ����о�����2.1��˽��Ϣ����������е���˽2.1.1��ͬѧ�ƶ���˽�Ľ綨���й���˽һ������������ܳ�����,����ʱ�Ĵ������ִ�����ϴ�,��˼���·�,��˽���ڵ����صĶ�����1998�꡶�й���Ȩ�ٿ�ȫ�顷,����˽����Ϊ��˽������,��ָ��δ�����ġ��Ϸ���...

H���չ�˾��������Ӫ���е������Լ��Բ߽���

������H���չ�˾��������Ӫ���е������Լ��Բ߽���һ��H���չ�˾��������Ӫ���д��ڵ�����(һ)ȱ�����������µIJ�Ʒ1��H���չ�˾���ղ�Ʒ��Ϊ���Ʊ��ա����ϱ��ա��������ա����ϱ��ա��ٶ����ա��������ա����Ᵽ�ա����ڱ���,��Щ�����Ʒȫ������...

ժҪ��������ʱ������֮�£���ҵ��Ӫ�����������˾�ĸı䣬�����Ҫ����ҵ˳Ӧ��������ʱ����չ����Ҫ����Ӫ�����Է����������ϴ��£���ʱ�������ǰ��ҵ֮��ľ�������Խ��Խ������Ӫ�����棬Ӫ����Ϊ��������ҵ��Ӫ�ɰܵ���ؼ�һ����ֻ����Ӫ����...

�ҹ�ˮ���豸��ҵ����Ӫ���Բ߽�����ο�����

�����½�����չ��6.1����21�������ʮ�꣬�����ž���ȫ�����ļӿ죬����ҵ���¼����ͷ���ͻ���ͽ�������ҵ�����²�Ʒ�������ƹ�㷺��Ӧ�ã�ͬʱʹ����Ʒ�������������̣���ҵ֮��ľ������ϼӾ硣���������������ĵ���һ��ת�ƺ���������,�ҹ�ˮ...

��һ������1.1ѡ�ⱳ���������ʮ���͵�ǰʮ���������ҹ����Ĺ�ҵ��չ����ʱ�ڣ���ҵ������չˮƽ�����������չ���������ߺ;���Ч�����Ÿ��ơ������ɷ�ˮ����Ƚ��������ռ����ʹ���ˮ��װ�������������Ѿ��߱���ȫ������װ�����з������졢����...

��3���ҹ��ƶ�������Ӫ��������״3.1����5Wģʽ���ƶ�������Ӫ����������������������Ӫ�����������,���յ��г��������մ���ͬ,������ڱ�,Ӫ������Ҳ�ڱ�,Ӫ������ֻ�и��沢��Ӧ���ֱ仯,�����Եؿ�չӪ�������ʹ��ҵ����Ӫ�������¾��о���...

�ڶ����ҹ��ҵ���ҵӪ��������״������һ�ں�νӪ����������Ȩ���Ĺ������۶������Ķ��壬Ӫ���������Dz�Ʒ���߷�����Ͷ��ʹ�û����������漰��һϵ�����ϵ����֯�����Ǹ����Ʒ������ܹ���ʹ�û����ѵ�����;�����ݴ����⣬Ӫ�������ǶԲ�Ʒ��ͨ��...

���������б����û���˽�ĶԲ��о�������ο�

�����ҹ��������������̫�����â����,�����������߱�����ĵĹ�������,�ƶ��˹��ھ��õķ����뷢չ,��ȫ���������������֮һ��Ȼ��,���������ڷ�չ��,���������е���˽��������ͻ��,�ѶԵ�����������������ȫ��ṹ����������в�������ߵ���˽��...

2���ۻ���2.1����������ģʽ��1����������������������ָ���ִ������������ϢΪ�����ֶΣ�����Ʒ����Ϊ���ģ������Ͻ���Ϊ֧���ֶε������Ի��ͨ�Ľ��������Թ��ʻ�����Ϊƽ̨������ҵ�ڲ�����������������ֵ��Ϊ���䡢�Ե��ӽ���ʽ����...