mba战略管理论文

第二章 行业的现状和形势

2.1 我国有色金属产业发展现状

有色金属产业是我国国民经济生产的基础工业之一,在我国的经济建设、国防建设和社会发展中发挥着极其重要作用,也是我国较早与国际接轨的行业之一。我国有色金属行业的发展受到国内经济发展速度以及国家行业性政策变化的影响,同时也受国际经济形势变化的影响。

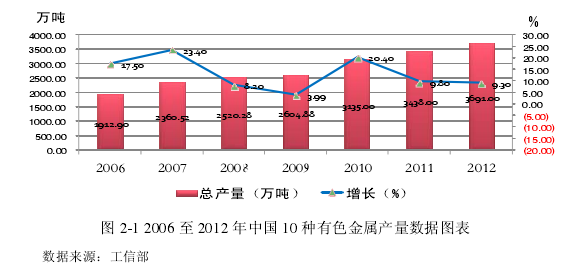

在新中国成立 60 多年来,特别是在改革开放后的 30 多年里面,我国有色金属产业一直处于持续高速发展的状态。1949 年的时候,我国十种常用有色金属产量仅仅为 1.33万吨;1978 年就达到了 99.6 万吨;到了 2008 年,中国的十种常用有色金属产量已经达到 2519 万吨,并且连续 7 年居世界第一,期间年均增长达到 16.4%;2010 年,中国的十种常用有色金属年产量突破了 3000 万吨的关口,达到了 3135 万吨;到了去年--2012年,中国的十种常用有色金属产量更是已经达到 3691 万吨,并且已经多年来保持位居世界首位。

在 2000 年至 2007 年期间,全球经济进入强劲复苏的态势,中国经济也进入高速增长区间。在这两个因素的带动下,全球的有色金属需求量剧增,并开始出现了供给缺口、有色金属的库存量大幅下降的情况。再加上美元出现贬值、各种投机资金趁机大量涌入金属市场等因素,使得有色金属市场价格持续上涨,包括铜、铝、铅、锌、锡、镍等在内的主要有色金属价格屡改新高。

到了 2008 年,由美国的次贷危机引起的全球金融危机开始逐渐向实体经济蔓延,导致全球经济陷入衰退,受到全球流动性的急剧收紧以及下游需求的快速下滑的影响,有色金属价格开始出现暴跌。作为与经济增长高度相关的有色金属产业,企业普遍处于停产与半停产的状态,其产量增速也大幅回落。2008 年十种有色金属年产量同比增长仅为个位数,为 8.2%,比上一年度下跌 15.2 个百分点。【图2.1-2.2】

2009 年的第二季度,为刺激国内经济发展,在政府推行一揽子扩内需、保增长的 4万亿政策的驱动下,有关方面积极出台和实施《有色金属产业结构调整和振兴规划》,我国的有色金属产量开始止跌回升,逐步扭转大面积停产局面,生产基本恢复正常。根据国家工信部的统计,2009 年我国十种常用有色金属产量为 2,604.88 万吨,同比增长3.99%。2010 年则基本维持震荡上涨的态势,2010 年国内市场铜现货平均价为 59,066元/吨,同比上涨 40.5%;铝现货平均价为 15,763 元/吨,同比上涨 13.5%;铅现货平均价为 16,100 元/吨,同比上涨 9.1%;锌现货平均价为 17,387 元/吨,同比上涨 19.9%。其中,铜价还超过了金融危机前的最高点。

到了 2011 年,我国有色金属产量继续保持稳定增长态势。根据国家工信部的数据显示,2011 年我国十种常用有色金属产量为 3,438 万吨,同比增长 9.8%。但到了 2011年,由于国内货币政策渐趋紧张、美国经济复苏缓慢乏力、欧洲区的债务危机悬而未决,持续恶化的宏观环境严重地打压了有色金属的上行空间。期间更受到欧元下跌的拖累,全球股指期货市场均出现暴跌,国内外有色金属市场价格出现震荡回落的态势。

2012 年,有色金属产业所面临的国内外环境更加错综复杂多变。欧洲债务危机继续发酵蔓延,全球的大宗商品价格均出现大幅回调,市场上恐慌情绪急剧升温。动荡不堪的金融市场严重阻碍了全球经济复苏的步伐。2012 年,全国十种常用有色金属产量为3,691 万吨,同比增长 9.3%,增速同比减缓 0.5 个百分点。

按照目前情况整体来看,我国的宏观经济政策取向还继续保持着政策一贯的连续性、稳定性,并把稳定物价总水平放在宏观调控的首要位置。我国当前的宏观调控政策的效果正在逐步体现,预期今后我国有色金属产业生产经营仍将处于平稳运行的状态。

2.2 我国再生有色金属产业现状

有色金属具有多次回收、循环再生利用的良好特性,并且有色金属的再生利用在节能减排方面效果显着,因此大力发展再生有色金属是有色金属工业未来发展的重要趋势。

大力发展再生有色金属产业,多次循环利用有色金属,不单保护原生矿产资源免受破坏,又能节约减少能源损耗、减少环境污染。据测算,与原生有色金属生产相比较,生产每吨再生金属铜、再生金属铝、再生金属铅分别相当于节能 1054 千克、3443 千克、659 千克标煤,节水 395 立方米、22 立方米、235 立方米,减少固体废物排放 380 吨、20 吨、128 吨,每吨再生铜、再生铅分别相当于少排放二氧化硫 0.137 吨、0.03 吨。

近年来,有色金属再生利用产业得到快速发展,生产的规模和消费规模都不断扩大。

再生金属产业的比重逐步提高,技术装备水平不断提升,再生有色金属产业已经成为我国有色金属工业的重要组成部分。数据显示,2000 年以来,我国再生有色金属产量连续10 年保持快速增长,再生金属铜、再生金属铝、再生金属铅等主要再生有色金属产量年均增长 27%,由 2000 年的 72 万吨增加到 2012 年的 895 万吨。2012 年主要再生有色金属产量占同年的十种常用有色金属产量的三分之一。

另一方面,再生有色金属产业的集中度也在逐年提高。珠三角、长三角、渤海湾和成渝经济区等已经逐步形成再生有色金属产业集群,一批进口再生资源加工园区和国内回收交易市场,以及规模化的再生有色金属利用工程也正在建设,并且已建成一批年产5 万吨以上再生有色金属企业,其中最大的再生金属铝企业产能达 65 万吨,再生金属铜企业产能超过 40 万吨,再生金属铅企业产能超过 20 万吨还有,随着再生有色金属产业的生产技术水平不断的提升,生产技术装备和环保生产水平持续进步,再生金属的熔炼回收率不断提高,再生有色金属的产品结构得到不断优化。一些原生金属矿产冶炼龙头企业也加快进入到再生有色金属的领域,快速拉升产业整体发展水平。并且,再生有色金属产业是典型的劳动密集型产业,其回收、分类、拆解、冶炼各环节需要大量劳动力资源,为缓解就业压力、促进社会稳定发挥了重要作用。

2.3 有色金属及再生有色金属产业面临的形势

1.有色金属需求持续增长。

中国是近年来全球对有色金属需求增长最快的国家之一,但人均消费量与发达国家相比还存在很大的增长空间,在国内经济高速发展带动下对有色金属的需求仍将处于增长阶段。不断增加的金属社会蓄积量为有色金属的循环利用奠定了良好基础。截至 2009年底,消费领域蓄积有色金属资源超过 2 亿吨。

2.有色金属原生矿产资源约束不断加剧。

我国有色金属矿产资源相对短缺,面对资源消耗量的持续增加,重要金属资源对外依存度逐年攀升,根据国家工信部的数据显示,目前铜原料约 65%、铝原料约 55%、铅锌原料约 30%以上依靠进口,并且还有进一步扩大的趋势。大力发展再生有色金属产业是缓解资源约束的有效途径,能有效地解决国内自然矿产资源不足与有色金属需求增长之间的突出矛盾。

3.有色金属产业面临的节能环保压力日益加大

有色金属产业作为传统能源高耗行业,节能减排任务非常艰巨。充分利用发展再生有色金属产业是有色金属工业实现节能减排目标的有效手段。“十一五”的前四年,我国再生有色金属产业与生产等量原生有色金属相比,相当于节能 4650 万吨标煤,节水18.8 亿立方米,减少固废排放 34.5 亿吨,减少二氧化硫排放 112 万吨。

4.提升再生有色金属利用的战略地位

目前我国正处于工业化、城镇化加速发展的阶段,随着经济社会快速发展,已逐步进入资源循环的大周期。城市发展产生的大量废弃的建筑材料以及面临淘汰报废的汽车、家电等机电产品,为加快发展再生有色金属产业提供了基础条件。目前,发达国家再生有色金属产量占有色金属总产量平均超过 50%,与之相比,我国差距明显,再生有色金属的利用前景广阔,潜力巨大。面对我国不断加剧的资源环境双重约束,不管是从节能减排还是从有色金属产业自身发展需要出发,都要求提升再生有色金属利用的战略地位,大力推进再生有色金属产业加快发展。

第3章行业环境分析自1979年6月,日本OSC与中国快运合作在中国开展快递业务,标志着我国第一家快递公司的诞生。此后,我国快递行业大致经历国家控制垄断经营、国际快递巨头的进入、民营快递企业发展三个重要的发展阶段。目前,快递业已经成为我国在经济发展过程...

摘要受金融危机和随后的主权债务危机的影响,2011年下半年全球光伏市场增速开始逐渐放缓,供需失衡造成了全球光伏产业内众多企业的经营困境以及破产倒闭的频繁发生.而欧美国家部分企业把问题归咎于中国出口的光伏产品存在大量的倾销和补贴行为,先后对中国光伏...

第3章我国民营企业发展环境与多元化动因3.1我国民营企业发展环境I.外部经济环境(1)宏观经济环境近三年来,我国GDP增速逐步下滑。根据国家统计局的数据,2011年我国GDP同比增长9.2%,2012年同比增长7.8%,2013同比增长7.7%。2013年,在对GDP增长的贡献程度当中...

4我国商业银行发展移动支付业务的环境分析4.1我国商业银行发展移动支付业务的宏观环境分析4.1.1政策环境分析(1)移动支付标准的确立在2013年以前,中国移动2.4GHz与中国银联13.56MHz标准的不统一给一些芯片终端制造商带来了困扰,也成为了2013年以前阻...

摘要多元化经营是企业重要的经营模式之一,国内外诸多大型企业都实行多元化经营的策略。全球500强企业当中,90%以上的企业都实行过多元化战略。作为企业扩张的重要战略之一,多元化战略在中国也受到了企业的重视或采纳,越来越多的中国企业实施多元化战略。作...

摘要缺乏可持续性的增长是中国制造业真正的挑战。中国制造业转型和升级面临着诸多长期积累下来的结构性问题,产能过剩、重复建设、低效运作、吸纳再就业能力下降等等。虽然,在危机前中国制造业逐渐意识到这样问题,很多企业试图向产业链两端延伸,但延伸的...

结论我国的观光农业自上世纪90年代产生以来,在不到20年的时间全国各地建设的农业观光园超过2万家,开发的农家乐达到150万家,带动了1500多万农民增收致富,成效卓着。相比西方发达国家发展了近百年的乡村旅游业,可谓惊世之举.然而当前存在景区...

原标题:支持向量机在李果实坚实度近红外检测中的应用第六章结论第一节主要研究结论本文通过对欧美光伏双反进行全面深入的理论和实证分析,得出了以下重要的结论:1.欧美对华光伏双反会对中国和欧美经济产生多方面影响.一方面,双反的贸易破坏效应会造成中国...

第二章我国服装行业整体状况分析服装是人类诸多生活状态中不可缺少的一种状态。对于现代文明人来讲,如果从生活中取消这种状态,那将会打破人们有史以来苦心经营的生活习惯,造成人们生活上的混乱,甚至无法生活下去。在人类生活的三大支柱衣、食、住中,...

6结论由于我国的经济发展进入了一个新的发展时期,信托业也将面临着不同的经济环境,进入了一个新的历史发展阶段,作为信托业的载体一信托公司,面临着来自信托公司的行业竞争,也面临着来自证券公司、基金子公司等金融机构的外部竞争。因此,信托公司必须尽快确...